North America Pipe Insulation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.52 Billion

USD

7.84 Billion

2025

2033

USD

5.52 Billion

USD

7.84 Billion

2025

2033

| 2026 –2033 | |

| USD 5.52 Billion | |

| USD 7.84 Billion | |

| % | |

|

Industria de la industria de la energía de Norte América Segmentación de mercado, por tipo de producto (Productos de aislamiento rojo, cubiertas de aislamiento de lana de piedra, material de cocción, cintas, trampas y otros), tipo de material (Rockwool, fibra de vidrio, poliuretano, poliestireno, poliolefina, polipropileno, policarbonato, polivinilo cloruro

Aislamiento de tuberías de América del NortePanorama general del mercado

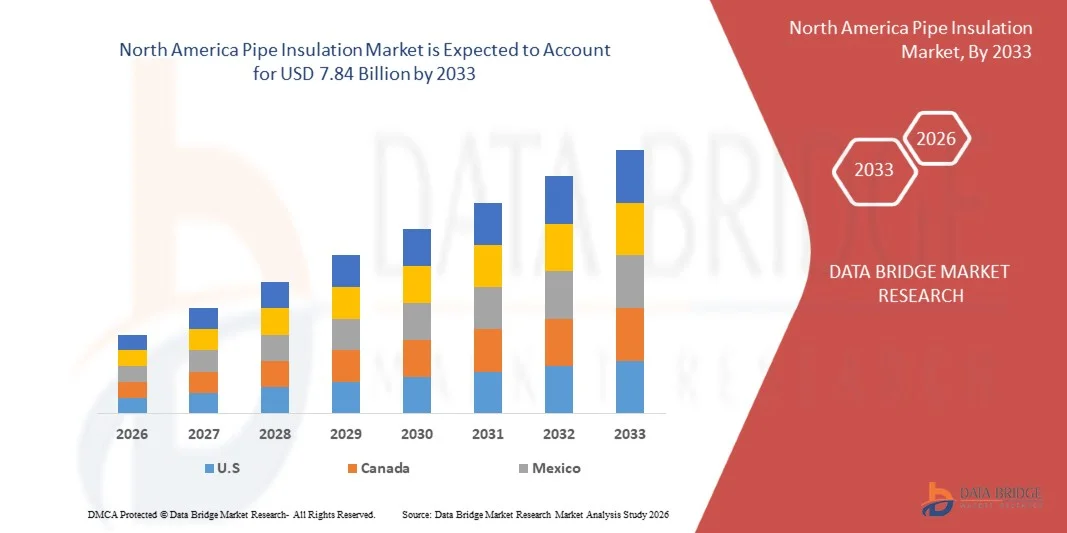

El mercado de aislamiento de tuberías de América del Norte fue valoradoUSD 5.52 billion in 2025y se prevé que alcanceUSD 7.84 billion by 2033, creciendo en unCAGR of 4.50% from 2026 to 2033El mercado es testigo de un crecimiento constante impulsado por el aumento de la demanda de infraestructura eficiente energética, el aumento de la adopción de sistemas HVAC y el creciente énfasis en la eficiencia térmica en los sectores industrial, comercial y residencial. La ampliación de las actividades de construcción y las estrictas normas de conservación de la energía apoyan aún más la adopción de materiales avanzados de aislamiento de tuberías en todo el mundo.

El enfoque cada vez mayor en la reducción de las pérdidas energéticas en los sistemas de calefacción y refrigeración, junto con la necesidad de prevenir la condensación, la corrosión y la congelación de tuberías, es alentador que las industrias inviertan en soluciones de aislamiento de alto rendimiento. Materiales como fibra de vidrio, espuma elastómerica, lana mineral y espuma de poliuretano están ganando una tracción significativa debido a sus propiedades de aislamiento térmico y acústico superiores. Además, la rápida industrialización, el crecimiento de las industrias de producción de gas y productos químicos y el aumento de las inversiones en infraestructuras de construcción sostenible están acelerando el despliegue de sistemas de aislamiento de tuberías en las economías desarrolladas y emergentes.

Principales tendencias del mercado "

- EE.UU. dominó el mercado de aislamiento de tuberías de América del Norte con la mayor cuota de ingresos de aproximadamente 76,4% en 2025, apoyado por la fuerte demanda de construcción comercial, infraestructura de petróleo y gas, sistemas de energía de distrito y proyectos de modernización de eficiencia energética industrial.

- Se espera que Canadá sea la región de más rápido crecimiento, registrando un CAGR de aproximadamente 5,9% de 2026 a 2033. El crecimiento se debe a la ampliación de las iniciativas de construcción ecológica, el aumento del despliegue de la infraestructura de calefacción de distrito y el aumento de las inversiones en logística de la cadena fría y sistemas de HVAC eficientes en la energía.

- El segmento Rigid Insulation Products mantuvo la mayor cuota de ingresos del mercado de aproximadamente 34,6% en 2025 impulsado por su amplia adopción a través de sistemas de tuberías industriales, infraestructura de calefacción por distrito y aplicaciones comerciales HVAC. Estos productos son ampliamente preferidos debido a su resistencia térmica superior, durabilidad y capacidad para soportar entornos industriales de alta presión al minimizar las pérdidas energéticas a largo plazo.

- Se proyecta que el segmento de cubiertas de aislamiento de lana de piedra registrará el crecimiento más rápido en un CAGR de 6,4% de 2026 a 2033, impulsado por el aumento de la demanda de soluciones de aislamiento resistente al fuego y ambientalmente sostenible en los sectores industriales y de construcción comerciales de Norteamérica. El aumento de las inversiones en programas de renovación de edificios verdes y normas más estrictas de seguridad contra incendios están acelerando la expansión de segmentos en todos los países.

- El segmento de Fiberglass mantuvo la mayor cuota de ingresos del mercado de aproximadamente 28,9% en 2025 impulsado por su eficacia en función de los costos, alta eficiencia térmica y despliegue generalizado en edificios comerciales, plantas industriales y sistemas de energía de distrito. Los materiales de aislamiento de fibra de vidrio se utilizan ampliamente debido a su estructura ligera, resistencia a la corrosión y facilidad de instalación en aplicaciones de aislamiento caliente y frío.

- Se proyecta que el segmento Elastomeric Foam registrará el crecimiento más rápido en una CAGR del 7,1% entre 2026 y 2033, impulsado por la creciente demanda de materiales de aislamiento resistentes a la humedad y flexibles en aplicaciones HVAC, refrigeración y farmacéutica. La adopción creciente en edificios eficientes en la energía y proyectos de modernización de la infraestructura de la cadena fría está apoyando el rápido crecimiento de segmentos en toda América del Norte.

- El segmento Hot Insulation mantuvo la mayor cuota de ingresos del mercado de aproximadamente 61,3% en 2025 impulsado por la fuerte demanda de fabricación industrial, sistemas de calefacción de distrito y instalaciones de generación de energía que requieren una retención térmica eficiente y estabilidad de temperatura de proceso. Los sistemas de aislamiento caliente son ampliamente utilizados en plantas de procesamiento químico e infraestructura de energía para reducir las pérdidas térmicas y mejorar la eficiencia operacional.

- Se prevé que el segmento de aislamiento frío registrará el crecimiento más rápido en una CAGR del 6,8% entre 2026 y 2033, impulsado por la ampliación de la infraestructura de refrigeración, las instalaciones de almacenamiento en frío farmacéutico y las instalaciones de HVAC eficientes en energía en toda América del Norte. El aumento de las inversiones en el procesamiento de alimentos y la logística controlada por temperatura están acelerando la adopción de sistemas avanzados de aislamiento frío con mayor resistencia a la condensación.

- El segmento de construcción y construcción mantuvo la mayor parte de ingresos del mercado de aproximadamente 31,7% en 2025 impulsado por el aumento de las inversiones en proyectos de infraestructura residencial y comercial eficientes en energía en toda América del Norte. El aumento de la aplicación de las normas de construcción verde y las normas de rendimiento energético de la construcción está acelerando la demanda de sistemas avanzados de aislamiento de tuberías en las redes de HVAC y fontanería.

- Se prevé que el segmento de Energía y Energía registrará el crecimiento más rápido en un CAGR del 7,3% del 2026 al 2033, impulsado por la modernización de las redes de calefacción de distrito, la expansión de la infraestructura de energía renovable y el aumento de las inversiones en proyectos de mejora de la eficiencia térmica. El creciente despliegue de sistemas de tuberías aisladas en plantas de biomasa, instalaciones geotérmicas y proyectos de infraestructura de hidrógeno está apoyando la rápida expansión de segmentos en toda América del Norte.

Tamaño del mercado

- Valor de mercado (2025): USD 5.52 millones

- Valor de mercado esperado (2033): 7,84 dólares

- CAGR prefabricado (2026–2033): 4.50%

- País líder en 2025: América del Norte

- País de cultivo más rápido: Asia-Pacífico

Ámbito de presentación de informesNorth America Pipe Insulation Market Segmentation

|

Atributos |

Llav de aislamiento de tuberías de América del NorteMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

|

|

Principales jugadores del mercado |

•Owens Corning(U.S.) |

|

Oportunidades de mercado |

• Aumento de la adopción de infraestructura de construcción eficiente en la energía • Aumento de las inversiones en sistemas de HVAC industriales y comerciales |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

North America Pipe Insulation Market Trends

Trend: Rising Adoption Of Energy-Efficient Building Retrofits and Advanced Industrial Thermal Management Systems

Aumentar la demanda de tecnologías de aislamiento térmico eficientes, duraderas y ecológicamente sostenibles en los sectores de la construcción comercial, la fabricación industrial y la infraestructura energética. Los sistemas de tuberías no aislados convencionales provocan pérdidas sustanciales de energía térmica, mayores costos operacionales y mayores emisiones de carbono, lo que alienta a las industrias y a los operadores de construcción a adoptar soluciones avanzadas de aislamiento con mejores capacidades de resistencia térmica y protección de la humedad.

En los edificios comerciales modernos, los desarrolladores están integrando cada vez más sistemas de aislamiento de tuberías de alto rendimiento, por ejemplo aislante de espuma elastómerica y fibra de vidrio, para mejorar la eficiencia HVAC, reducir el consumo de energía y apoyar estándares de certificación de edificios verdes. En las instalaciones industriales, estos sistemas de aislamiento se están desplegando ampliamente para mantener las temperaturas del proceso, prevenir la condensación y mejorar la confiabilidad operacional en plantas químicas, refinerías y unidades de procesamiento de alimentos.

La rápida expansión de la infraestructura energética de distrito y los programas de renovación eficientes en energía en toda América del Norte también aumenta la demanda de sistemas de aislamiento duraderos y resistentes al fuego capaces de operar en condiciones ambientales extremas. Además, los sectores de logística de la cadena farmacéutica y fría siguen dependiendo de tecnologías avanzadas de aislamiento de tuberías, como los sistemas de poliuretano y lana mineral, debido a su capacidad de mantener un control preciso de temperatura en operaciones sensibles a la temperatura. La creciente validación de la industria a través de proyectos de reacondicionamiento a gran escala en 2025 en todo Estados Unidos y Canadá, integrando materiales avanzados de aislamiento de tuberías en el envejecimiento de la infraestructura comercial, demostró reducciones de casi 14–19% en pérdidas energéticas de calefacción y refrigeración bajo condiciones operacionales continuas.

Global North America Pipe Insulation Market Dynamics

Key Market Driver: Rising Investments In Energy-Efficient Infrastructure And Industrial Modernization

Las industrias y los gobiernos de toda América del Norte están enfrentando una creciente presión reglamentaria y económica para reducir el consumo de energía, reducir las emisiones de gases de efecto invernadero y mejorar la eficiencia de la infraestructura. Grandes cantidades de energía térmica generadas en sistemas HVAC, tuberías industriales y redes de calefacción de distrito se pierden comúnmente debido a la insuficiente aislamiento, creando una fuerte demanda de tecnologías avanzadas de aislamiento de tuberías capaces de minimizar las pérdidas de transferencia térmica y mejorar el rendimiento del sistema.

Las industrias como el petróleo y el gas, el procesamiento químico, los alimentos y las bebidas y la generación de energía eléctrica están implementando sistemas avanzados de aislamiento para mantener la estabilidad del proceso, mejorar la seguridad de los trabajadores y reducir los costos de energía operacional. Los operadores de edificios comerciales están mejorando activamente la infraestructura de aislamiento, por ejemplo en hospitales, aeropuertos y centros de datos, para cumplir con estrictas normas de eficiencia energética y objetivos de sostenibilidad.

Del mismo modo, los operadores de energía de distrito y las instalaciones de almacenamiento en frío están ampliando el despliegue de aislamiento para mejorar la eficiencia térmica y reducir al mismo tiempo la dependencia de los sistemas de control climático que requieren mucha energía. Los proyectos de modernización de infraestructuras del mundo real en Texas y Ontario durante 2024 integrando sistemas de aislamiento de tuberías de alto rendimiento en redes industriales de vapor y agua refrigerada demostraron reducciones de alrededor del 11–17% en pérdidas térmicas operativas durante operaciones industriales continuas.

Resistente clave / desafío: Costos de materiales altos y requisitos de instalación complejos

Los sistemas avanzados de aislamiento de tuberías suelen entrañar importantes costos de material e instalación, especialmente en grandes plantas industriales, el envejecimiento de edificios comerciales y complejos proyectos de reacondicionamiento que requieren diseños de aislamiento personalizados. El proceso de sustitución de los sistemas de aislamiento existentes sin interrumpir las operaciones industriales crea retos de instalación y aumenta los gastos de trabajo, limitando la adopción entre las industrias de pequeña escala y los proyectos de infraestructura sensibles al presupuesto.

Además, los precios fluctuantes de las materias primas como fibra de vidrio, espuma de poliuretano y lana mineral aumentan los costos generales del proyecto, creando preocupaciones de asequibilidad en los sectores industrial y de construcción. Las estrictas normas de seguridad contra incendios, medio ambiente y seguridad ocupacional aumentan aún más los gastos de certificación y mantenimiento de los fabricantes y contratistas de aislamiento. La disponibilidad limitada de profesionales calificados de la instalación para aplicaciones de reacondicionamiento a gran escala también restringe la rápida expansión del mercado en las redes de infraestructura más antiguas.

Estudios de referencia de instalaciones comerciales indican que la adaptación de vapores industriales y tuberías de agua refrigeradas, por ejemplo en el envejecimiento de plantas de fabricación en todo el Medio Oeste de los Estados Unidos, puede aumentar los costos de proyecto de aislamiento en alrededor del 18-28% en comparación con las nuevas instalaciones de construcción debido a los requisitos de desmantelamiento, intensidad laboral y consideraciones operacionales de tiempo de inactividad.

Oportunidad de mercado clave: Ampliación de infraestructura de edificios verdes y redes de cadenas frías

Los edificios comerciales modernos, las instalaciones industriales y los sistemas logísticos controlados por la temperatura requieren cada vez más tecnologías avanzadas de aislamiento térmico capaces de mejorar la eficiencia energética y apoyar los objetivos de sostenibilidad. Los sistemas de tuberías convencionales a menudo experimentan pérdidas excesivas de transferencia de calor, formación de condensación y inestabilidad de temperatura, creando demanda de materiales de aislamiento duraderos con bajos requisitos de mantenimiento y largas vidas operacionales.

Los desarrolladores de infraestructura y los operadores industriales están explorando cada vez más sistemas avanzados de aislamiento, por ejemplo para tuberías HVAC, sistemas de refrigeración y redes de energía de distrito, para mejorar la conservación de la energía, reducir los costos operativos y mejorar la fiabilidad de la infraestructura. En la logística de la cadena fría y las instalaciones de almacenamiento farmacéutico, el aumento de la demanda de sistemas de transporte y almacenamiento sensibles a la temperatura está acelerando la adopción de materiales de aislamiento resistentes a la humedad y de alto rendimiento.

Además, los avances en tecnologías de aislamiento de aerogel y sistemas flexibles de aislamiento basados en espuma están mejorando la eficiencia térmica y la flexibilidad de instalación, abriendo oportunidades en los mercados de energía renovable, salud y infraestructura semiconductores en toda América del Norte. Programas de modernización de instalaciones industriales realizados en 2025 en California y Quebec reportaron reducciones de alrededor del 13-18% en el consumo anual de energía después de integrar sistemas de aislamiento de tuberías actualizados en HVAC centralizado y redes de tuberías de proceso.

North America Pipe Insulation Market Scope

El mercado se segmenta sobre la base del tipo de producto, tipo de material, temperatura y aplicación.

• Por tipo de producto

Sobre la base del tipo de producto, el mercado de aislamiento de tuberías de América del Norte se segmenta en productos de aislamiento rígido, cubiertas de aislamiento de lana de piedra, material de cocción, películas de latón, trampas, láminas y otros. El segmento Rigid Insulation Products mantuvo la mayor cuota de ingresos del mercado de aproximadamente 34,6% en 2025 impulsado por su amplia adopción a través de sistemas de tuberías industriales, infraestructura de calefacción por distrito y aplicaciones comerciales HVAC. Estos productos son ampliamente preferidos debido a su resistencia térmica superior, durabilidad y capacidad para soportar entornos industriales de alta presión al minimizar las pérdidas energéticas a largo plazo.

Se proyecta que el segmento de cubiertas de aislamiento de lana de piedra registrará el crecimiento más rápido en un CAGR de 6,4% de 2026 a 2033, impulsado por el aumento de la demanda de soluciones de aislamiento resistente al fuego y ambientalmente sostenible en los sectores industriales y de construcción comerciales de Norteamérica. El aumento de las inversiones en programas de renovación de edificios verdes y normas más estrictas de seguridad contra incendios están acelerando los países de expansión de segmentos.

• Por tipo de material

Sobre la base del tipo de material, el mercado de aislamiento de tuberías de Norteamérica se segmenta en Rockwool, Fiberglass, Polyurethane, Polystyrene, Polyolefin, Polypropylene, Polycarbonate, Polyvinyl Chloride, Urea Formaldehyde, Phenolic Foam, Elastomeric Foam y Otros. El segmento de Fiberglass mantuvo la mayor cuota de ingresos del mercado de aproximadamente 28,9% en 2025 impulsado por su eficacia en función de los costos, alta eficiencia térmica y despliegue generalizado en edificios comerciales, plantas industriales y sistemas de energía de distrito. Los materiales de aislamiento de fibra de vidrio se utilizan ampliamente debido a su estructura ligera, resistencia a la corrosión y facilidad de instalación en aplicaciones de aislamiento caliente y frío.

Se proyecta que el segmento Elastomeric Foam registrará el crecimiento más rápido en una CAGR del 7,1% entre 2026 y 2033, impulsado por la creciente demanda de materiales de aislamiento resistentes a la humedad y flexibles en aplicaciones HVAC, refrigeración y farmacéutica. La adopción creciente en edificios eficientes en la energía y proyectos de modernización de la infraestructura de la cadena fría está apoyando el rápido crecimiento de segmentos en toda América del Norte.

• Temperatura

Sobre la base de la temperatura, el mercado de aislamiento de tuberías de América del Norte se segmenta en aislamiento caliente y aislamiento frío. El segmento Hot Insulation mantuvo la mayor cuota de ingresos del mercado de aproximadamente 61,3% en 2025 impulsado por la fuerte demanda de fabricación industrial, sistemas de calefacción de distrito y instalaciones de generación de energía que requieren una retención térmica eficiente y estabilidad de temperatura de proceso. Los sistemas de aislamiento caliente son ampliamente utilizados en plantas de procesamiento químico e infraestructura de energía para reducir las pérdidas térmicas y mejorar la eficiencia operacional.

Se prevé que el segmento de aislamiento frío registrará el crecimiento más rápido en una CAGR del 6,8% entre 2026 y 2033, impulsado por la ampliación de la infraestructura de refrigeración, las instalaciones de almacenamiento en frío farmacéutico y las instalaciones de HVAC eficientes en energía en toda América del Norte. El aumento de las inversiones en el procesamiento de alimentos y la logística controlada por temperatura están acelerando la adopción de sistemas avanzados de aislamiento frío con mayor resistencia a la condensación.

• Por aplicación

Sobre la base de la aplicación, el mercado de aislamiento de tuberías de América del Norte se segmenta en Construcción y Construcción, Electrónica, Industria Química, Energía y Energía, Petróleo y Gas, Automotriz, Transporte, Alimentación y Bebida y Otros. El segmento de construcción y construcción mantuvo la mayor parte de ingresos del mercado de aproximadamente 31,7% en 2025 impulsado por el aumento de las inversiones en proyectos de infraestructura residencial y comercial eficientes en energía en toda América del Norte. El aumento de la aplicación de las normas de construcción verde y las normas de rendimiento energético de la construcción está acelerando la demanda de sistemas avanzados de aislamiento de tuberías en las redes de HVAC y fontanería.

Se prevé que el segmento de Energía y Energía registrará el crecimiento más rápido en un CAGR del 7,3% del 2026 al 2033, impulsado por la modernización de las redes de calefacción de distrito, la expansión de la infraestructura de energía renovable y el aumento de las inversiones en proyectos de mejora de la eficiencia térmica. El creciente despliegue de sistemas de tuberías aisladas en plantas de biomasa, instalaciones geotérmicas y proyectos de infraestructura de hidrógeno está apoyando la rápida expansión de segmentos en toda América del Norte.

North America Pipe Insulation Market Regional Analysis

US North America Pipe Insulation Market Insight

El mercado de aislamiento de tuberías de América del Norte capturó la mayor parte de ingresos de aproximadamente 76,4% en 2025 dentro de América del Norte, alimentada por el aumento de las inversiones en infraestructura comercial eficiente energética y la modernización creciente de los sistemas de tuberías industriales. Las industrias y los operadores de construcción están priorizando cada vez más la eficiencia térmica, la reducción de costos operativos y el cumplimiento de normas estrictas de conservación de la energía mediante la adopción de soluciones avanzadas de aislamiento de tuberías. La creciente preferencia por los materiales de construcción sostenibles, junto con la fuerte demanda de sistemas de optimización HVAC y energía de distrito, impulsa la expansión del mercado. Además, la creciente integración de tecnologías inteligentes de construcción y materiales de aislamiento de alto rendimiento en instalaciones sanitarias, centros de datos y plantas de fabricación contribuye significativamente al crecimiento del mercado.

Canadá North America Pipe Insulation Market Insight

Se espera que el mercado de aislamiento de tuberías del Canadá en América del Norte experimente un crecimiento significativo entre 2026 y 2033, impulsado por el aumento de las inversiones en infraestructuras de edificios verdes y la creciente demanda de sistemas de calefacción y refrigeración eficientes energéticamente en los sectores residencial y comercial. Las condiciones climáticas extremas del Canadá y la fuerte atención a la reducción del consumo de energía están fomentando la adopción generalizada de sistemas avanzados de aislamiento de tuberías para aplicaciones de calefacción, refrigeración y procesamiento industrial de distrito. La creciente expansión de la infraestructura logística de la cadena fría, junto con la modernización de la infraestructura pública y las iniciativas de construcción sostenibles, está apoyando aún más el crecimiento del mercado. Además, el aumento del despliegue de materiales de aislamiento de alto rendimiento en las instalaciones de petróleo y gas, las plantas de procesamiento de alimentos y la infraestructura sanitaria está acelerando la demanda de soluciones de aislamiento térmico duraderas y resistentes a la humedad en todo el país.

North America Pipe Insulation Market Share

La industria de aislamiento de tuberías de América del Norte está dirigida principalmente por empresas bien establecidas, incluyendo:

• Owens Corning (U.S.)

• Johns Manville (Estados Unidos)

• CertainTeed Corporation (U.S.)

• Knauf Insulation, Inc. (U.S.)

• Raven Industries, Inc. (U.S.)

Aspen Aerogels, Inc. (U.S.)

• Distribution International, Inc. (U.S.)

• Productos Ideales de América, Inc. (U.S.)

• Proto Corporation (Canadá)

• IIGM Corporation (U.S.)

• Fibrex Insulations Inc. (Canadá)

• Firwin Corporation (Canadá)

• Bay Insulation Systems, Inc. (U.S.)

• Shannon Global Energy Solutions, Inc. (U.S.)

• Polyguard Products, Inc. (U.S.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.