North America Plant Based Beverages Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.02 Billion

USD

13.12 Billion

2024

2032

USD

8.02 Billion

USD

13.12 Billion

2024

2032

| 2025 –2032 | |

| USD 8.02 Billion | |

| USD 13.12 Billion | |

| % | |

|

Segmentación del mercado de bebidas vegetales en Norteamérica por tipo (soja, coco, almendra, avena y otros), función (salud cardiovascular, prevención del cáncer, salud ósea, alternativa sin lactosa y otros), producto (natural y con sabor), envase (botellas de vidrio, botellas y bolsas de plástico, cartón y latas), canal de venta (hipermercados/supermercados, tiendas de conveniencia, pequeños comercios independientes, tiendas especializadas y minoristas en línea): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de bebidas de origen vegetal

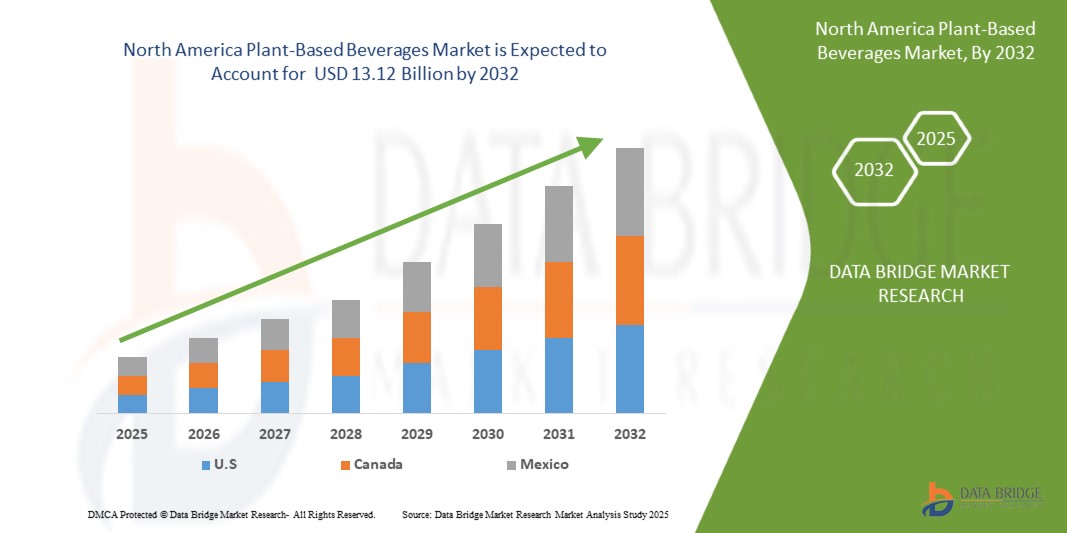

- El mercado de bebidas de origen vegetal en Norteamérica se valoró en 8.020 millones de dólares en 2024 y se prevé que alcance los 13.120 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 8,9% durante el período de previsión.

- El mercado norteamericano de bebidas de origen vegetal está experimentando un sólido crecimiento, impulsado por la creciente preferencia de los consumidores por alternativas sostenibles y saludables a los productos lácteos tradicionales. Fuentes vegetales clave, como la almendra, la avena, la soja y el coco, son cada vez más populares por su valor nutricional, su sostenibilidad ambiental y su compatibilidad con dietas sin lactosa, veganas y para personas con sensibilidad a los alérgenos en Estados Unidos y Canadá.

- Este cambio en el mercado se ve reforzado por una mayor concienciación sobre las tendencias de bienestar, la demanda de productos con etiquetas limpias y la popularidad de los estilos de vida basados en plantas, como el veganismo y el flexitarianismo. Los actores del mercado están respondiendo con una continua innovación de productos, centrándose en mejorar el sabor, la textura, el contenido proteico y los perfiles nutricionales.

Análisis del mercado de bebidas de origen vegetal

- Las bebidas de origen vegetal están experimentando un fuerte crecimiento en Norteamérica, impulsado por una mayor conciencia sobre la salud, el aumento de la intolerancia a la lactosa y un cambio significativo en las preferencias de los consumidores hacia alternativas vegetales y sostenibles a los lácteos tradicionales. Las bebidas derivadas de almendra, avena, soja, coco y arroz se integran cada vez más en los principales canales de venta minorista y de servicios de alimentación debido a sus beneficios nutricionales y su adaptabilidad a diversos estilos de vida alimentarios, incluidas las dietas veganas y flexitarianas.

- La demanda de productos con etiquetas limpias, enriquecidos con nutrientes y libres de alérgenos está impulsando la innovación en el mercado norteamericano. Los fabricantes priorizan el enriquecimiento con proteínas, la reducción de azúcar y la inclusión de ingredientes funcionales como calcio, vitaminas y probióticos para satisfacer las nuevas tendencias en salud. La mejora de los perfiles de sabor y la textura también está impulsando la aceptación por parte de los consumidores.

- En 2024, Norteamérica representó una parte importante del mercado mundial de bebidas de origen vegetal, gracias a su avanzada infraestructura de procesamiento de alimentos, su elevado poder adquisitivo y una arraigada cultura de salud y bienestar. Estados Unidos sigue siendo el principal contribuyente, impulsado por la amplia disponibilidad en el comercio minorista, el marketing agresivo de las marcas de productos de origen vegetal y la creciente integración en el sector de la restauración en cafeterías, restaurantes y servicios de catering institucional.

- Estados Unidos lidera el mercado regional, impulsado por una sólida demanda de los consumidores, avances tecnológicos en la extracción de proteínas vegetales e inversiones estratégicas de actores clave en I+D y desarrollo de productos. Tanto las grandes marcas como las empresas emergentes están expandiendo sus operaciones para satisfacer la demanda, a menudo aprovechando el comercio electrónico y los canales de venta directa al consumidor para lograr un mayor alcance de mercado.

- Entre las categorías de productos, las bebidas a base de avena están ganando popularidad rápidamente gracias a su textura cremosa, su idoneidad para el café y los lattes, y su bajo potencial alergénico. Las bebidas de almendra y soja mantienen una posición sólida, pero se enfrentan a desafíos relacionados con las preocupaciones ambientales y los alérgenos. Las bebidas de coco y arroz también están desarrollando segmentos de nicho en crecimiento debido a sus perfiles de sabor únicos y su fácil digestión.

- Se espera que la continua expansión de las ofertas de marcas blancas, las inversiones en abastecimiento y procesamiento sostenibles, y las alianzas entre los gigantes de los productos de consumo y los innovadores de tecnología alimentaria consoliden el papel de Norteamérica como motor de crecimiento y centro de innovación clave en el mercado mundial de bebidas de origen vegetal.

Alcance del informe y segmentación del mercado de bebidas de origen vegetal

|

Atributos |

Información clave del mercado de bebidas de origen vegetal |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

México |

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de bebidas de origen vegetal

“ Innovación y sostenibilidad orientadas a la salud en las bebidas de origen vegetal ”

- Una tendencia destacada y creciente en el mercado norteamericano de bebidas de origen vegetal es el cambio hacia la innovación orientada a la salud y el desarrollo de productos sostenibles, impulsado por la creciente demanda de los consumidores de alternativas con etiquetas limpias, sin alérgenos y ricas en nutrientes a las bebidas lácteas tradicionales.

- Empresas líderes como Danone, Nestlé y Oatly están invirtiendo fuertemente en I+D para desarrollar bebidas enriquecidas con proteínas vegetales, vitaminas y probióticos que satisfagan las preferencias cambiantes en materia de salud y bienestar en los mercados europeos.

- El mercado está experimentando un fuerte impulso hacia las materias primas orgánicas, no transgénicas y de origen sostenible, como las almendras, la avena, la soja y los guisantes, en consonancia con las estrictas normativas europeas en materia de medio ambiente y seguridad alimentaria.

- Los avances en las tecnologías de procesamiento de alimentos, incluido el procesamiento a alta presión (HPP) y el tratamiento enzimático, están permitiendo a los fabricantes mejorar la vida útil, los perfiles de sabor y la retención de nutrientes, al tiempo que reducen la necesidad de aditivos sintéticos.

- Existe un creciente interés por parte de los consumidores en bebidas funcionales de origen vegetal que ofrecen beneficios específicos para la salud, como el refuerzo del sistema inmunitario, la salud digestiva y el aumento de la energía, lo que fomenta la innovación en infusiones botánicas, adaptógenos y formulaciones enriquecidas con fibra.

- Esta tendencia hacia bebidas saludables, producidas de forma sostenible y con beneficios funcionales está redefiniendo la competencia en el mercado. Las empresas que priorizan la transparencia, la ecoinnovación y la nutrición personalizada se están consolidando como líderes en el dinámico panorama europeo de las bebidas vegetales.

Dinámica del mercado de bebidas de origen vegetal

Conductor

“El aumento de la demanda se debe a la mayor conciencia sobre la salud, los cambios en la dieta y la innovación en alimentos sostenibles”

- El creciente interés mundial por la salud y el bienestar es uno de los principales factores que impulsan el mercado de bebidas vegetales. La mayor concienciación sobre la intolerancia a la lactosa, las alergias a los lácteos y los beneficios de las dietas basadas en plantas está impulsando a los consumidores hacia alternativas nutritivas como las bebidas a base de almendras, soja, avena y guisantes.

- Por ejemplo, en enero de 2025, Nestlé amplió su cartera de productos de origen vegetal en Europa con una nueva línea de bebidas de avena y habas enriquecidas con proteínas y fibra, respondiendo así a los objetivos de salud y sostenibilidad de los consumidores modernos.

- La creciente preocupación por el medio ambiente y las consideraciones éticas en torno a la ganadería están impulsando un aumento en la demanda de bebidas sostenibles y libres de crueldad animal. Esta tendencia se ve reforzada por una mayor adopción de patrones de consumo respetuosos con el clima, especialmente entre los jóvenes de Europa y Norteamérica.

- Las tecnologías de procesamiento innovadoras, como la hidrólisis enzimática, la extracción por prensado en frío y la pasteurización a ultra alta temperatura (UHT), están mejorando el sabor, la textura y el perfil nutricional de las bebidas de origen vegetal, ayudando a las marcas a superar la brecha sensorial con los productos lácteos.

- El auge de las dietas flexitarianas y el creciente apoyo de gobiernos y organizaciones de salud a la reducción del consumo de carne y lácteos están impulsando el mercado. Los minoristas están respondiendo ampliando el espacio en los estantes y ofreciendo marcas propias en la categoría de productos de origen vegetal.

- Esta convergencia entre la concienciación sobre la salud, las prioridades de sostenibilidad y la innovación en tecnología alimentaria está acelerando el crecimiento del mercado global. Las economías emergentes de Asia-Pacífico y América Latina están experimentando una rápida adopción debido a la urbanización, las cambiantes preferencias de los consumidores y el aumento de la renta disponible.

Restricción/Desafío

“ Los elevados costes de producción y las limitaciones de la cadena de suministro dificultan la escalabilidad del mercado ”

- Los elevados costes de producción asociados a la obtención de ingredientes vegetales de primera calidad —como almendras, avena y guisantes— suponen un importante obstáculo para la adopción generalizada de bebidas vegetales. Estos ingredientes suelen requerir más tierra, agua o un procesamiento especializado que los lácteos convencionales, lo que incrementa los gastos operativos de los fabricantes.

- Por ejemplo, las fluctuaciones en los precios mundiales de las almendras debido a las perturbaciones agrícolas relacionadas con el clima en California y España han provocado un aumento de los costes de los insumos para las bebidas a base de almendras, lo que repercute directamente en las estrategias de precios y los márgenes de beneficio.

- Además, el mercado de bebidas vegetales se enfrenta a complejos desafíos de formulación, como lograr el sabor, la textura y la equivalencia nutricional deseados con los lácteos. Esto exige inversiones en equipos de procesamiento avanzados, conocimientos especializados en ciencia de los alimentos e I+D continua, lo que aumenta las barreras de entrada, sobre todo para los pequeños y medianos productores.

- Las inconsistencias normativas entre regiones en lo que respecta al etiquetado de productos, las declaraciones nutricionales y el uso de términos relacionados con los lácteos (como «leche») dificultan aún más la expansión del mercado. En la Unión Europea, por ejemplo, las restricciones legales al etiquetado de alternativas vegetales como «leche» limitan la flexibilidad de marketing y la claridad para el consumidor.

- Las interrupciones en la cadena de suministro global, exacerbadas por las tensiones geopolíticas y los fenómenos meteorológicos extremos, han dificultado la disponibilidad constante de materias primas y componentes de embalaje, causando retrasos en la producción y volatilidad en los inventarios.

- Superar estas limitaciones requerirá inversiones estratégicas en cadenas de suministro resilientes, alianzas para la agricultura sostenible e innovaciones en la eficiencia de los ingredientes y tecnologías de procesamiento rentables para garantizar la viabilidad y la escalabilidad del mercado a largo plazo.

Alcance del mercado de bebidas de origen vegetal

- Por tipo

Según su tipo, el mercado de bebidas de origen vegetal se segmenta en soja, coco, almendra, avena y otros.

El segmento de almendras domina el mercado con la mayor cuota de ingresos (28,4%) en 2024, impulsado por su amplia aceptación entre los consumidores, su sabor suave y los beneficios percibidos para la salud, como su bajo contenido calórico y sus propiedades cardioprotectoras. Populares en Norteamérica y Europa, las bebidas a base de almendras suelen estar fortificadas con calcio, vitaminas y proteínas, lo que las convierte en una alternativa preferida a los lácteos entre las personas preocupadas por su salud y aquellas con intolerancia a la lactosa.

- Por función

En función de su función, el mercado de bebidas de origen vegetal se segmenta en salud cardiovascular, prevención del cáncer, salud ósea, alternativa sin lactosa y otros.

El segmento de Salud Cardiovascular domina el mercado con la mayor cuota de ingresos, alcanzando el 34,6% en 2024, impulsado por la creciente preferencia de los consumidores por ingredientes vegetales beneficiosos para el corazón, como la soja, la avena y las almendras. Estos ingredientes son ricos en fibra dietética, esteroles vegetales y grasas insaturadas, que contribuyen a reducir el colesterol LDL y a mantener una buena salud cardiovascular. La creciente incidencia de enfermedades cardiovasculares y la mayor concienciación sobre la atención médica preventiva están impulsando a los consumidores a incorporar bebidas vegetales a un estilo de vida saludable para el corazón.

- Por producto

En función del producto, el mercado de bebidas de origen vegetal se segmenta en naturales y con sabor.

El segmento de bebidas con sabor domina el mercado con la mayor cuota de ingresos, un 26,5% en 2024, impulsado por su perfil de sabor mejorado, su amplia variedad de opciones de sabor y la creciente preferencia de los consumidores por bebidas indulgentes pero saludables.

- Por embalaje

En función del tipo de envase, el mercado de bebidas de origen vegetal se segmenta en botellas de vidrio, botellas y bolsas de plástico, cartón y latas.

El segmento de cartón domina el mercado con la mayor cuota de ingresos, un 24,8 % en 2024, impulsado por su atractivo ecológico, su practicidad y su mayor vida útil. El envase de cartón se utiliza ampliamente para bebidas de origen vegetal debido a su ligereza, facilidad de almacenamiento y reciclabilidad, lo que se alinea perfectamente con los objetivos de sostenibilidad tanto de consumidores como de fabricantes.

- Por canal de ventas

En función del canal de ventas, el mercado de bebidas de origen vegetal se segmenta en hipermercados/supermercados, tiendas de conveniencia, pequeñas tiendas de comestibles independientes, tiendas especializadas y minoristas en línea.

El segmento de hipermercados/supermercados domina el mercado con la mayor cuota de ingresos (55,8%) en 2024, gracias a su amplia oferta de productos, gran afluencia de clientes y excelente visibilidad en los estantes. Estos formatos de venta minorista funcionan como un destino integral, ofreciendo a los consumidores una gran variedad de marcas y tipos de bebidas de origen vegetal bajo un mismo techo. Las promociones estratégicas en tienda, los atractivos descuentos y la disponibilidad de marcas tanto globales como regionales contribuyen a una mayor interacción con el consumidor.

Análisis regional del mercado de bebidas de origen vegetal

Perspectivas del mercado de bebidas vegetales en Norteamérica

- América del Norte posee una participación sustancial en el mercado mundial de bebidas de origen vegetal y se prevé que experimente un crecimiento sostenido, impulsado por la creciente demanda de alternativas lácteas, alimentos con etiquetas limpias y opciones alimentarias sostenibles. La región se beneficia de una cultura de salud y bienestar consolidada, regulaciones de etiquetado favorables y una fuerte penetración de mercado en los canales minoristas y de servicios de alimentación.

- El crecimiento se ve impulsado aún más por la innovación de productos en bebidas a base de avena, almendra, soja y coco, junto con la expansión del comercio electrónico y las marcas blancas. Las directrices dietéticas del gobierno estadounidense que fomentan el consumo de alimentos de origen vegetal y la creciente inversión en tecnologías de proteínas vegetales están reforzando el dinamismo del mercado.

Perspectivas del mercado estadounidense de bebidas de origen vegetal

- Se prevé que el mercado estadounidense de bebidas de origen vegetal crezca a un ritmo acelerado, impulsado por la demanda de los consumidores de alternativas de bebidas sin lactosa, aptas para alérgicos y funcionales.

- La proliferación de marcas de productos de origen vegetal en el comercio minorista convencional y en el sector de la salud, junto con su adopción en el sector de la restauración, en cafeterías y cadenas de comida rápida informal, está ampliando la visibilidad y la accesibilidad de esta categoría.

- La intensa actividad innovadora en el enriquecimiento con proteínas, las formulaciones bajas en azúcar y la mejora del sabor y la textura se debe a un entorno competitivo entre empresas multinacionales y startups que se dirigen a los millennials y la generación Z preocupados por su salud.

Perspectivas del mercado de bebidas vegetales en Canadá

- El mercado canadiense de bebidas de origen vegetal está cobrando impulso, impulsado por la creciente adopción de dietas basadas en plantas, una mayor concienciación sobre las alergias a los lácteos y los esfuerzos gubernamentales hacia la producción sostenible de alimentos.

- Los consumidores canadienses están adoptando cada vez más las bebidas a base de avena y almendras por su valor nutricional y versatilidad culinaria, particularmente en regiones urbanas como Toronto, Vancouver y Montreal.

- Las marcas nacionales están intensificando la innovación en ingredientes funcionales y certificaciones de etiqueta limpia, mientras que los minoristas continúan ampliando el espacio en los estantes para productos de origen vegetal, mejorando el acceso del consumidor e impulsando la expansión del mercado.

Cuota de mercado de bebidas de origen vegetal

La industria de bebidas de origen vegetal está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Danone SA (Francia)

- Nestlé SA (Suiza)

- El Grupo Celestial Hain, Inc. (EE. UU.)

- Cultivadores de Diamantes Azules (EE. UU.)

- Califia Farms, LLC (EE. UU.)

- La Compañía Coca-Cola (EE. UU.)

- SunOpta Inc. (Canadá)

- Oatly AB (Suecia)

- Pacific Foods of Oregon, LLC (EE. UU.)

- Ripple Foods PBC (EE. UU.)

- Vitasoy International Holdings Ltd. (Hong Kong)

- Elmhurst Milked Direct LLC (EE. UU.)

- Compañía de sopas Campbell (EE. UU.)

- Earth's Own Food Company Inc. (Canadá)

- Compañía de Alimentos Saludables Sanitarium (Australia)

- Good Karma Foods, Inc. (EE. UU.)

Últimos avances en el mercado de bebidas de origen vegetal en Norteamérica

- En abril de 2025, Alpro, marca líder de bebidas vegetales, anunció un cambio significativo en su estrategia de producción al utilizar avena cultivada en el Reino Unido para sus productos de leche de avena. Esta iniciativa busca mejorar la sostenibilidad y apoyar la agricultura local. La transición se facilita gracias a la planta de molienda de avena de alta tecnología de Navara Oat Milling en Northamptonshire, que procesa la avena de origen local para satisfacer las necesidades de producción de Alpro.

- En enero de 2025, Oatly Group AB se asoció con Nespresso para lanzar una mezcla de café de edición limitada diseñada especialmente para los amantes de la leche de avena. El café Nespresso Oatly Barista Edition ofrece notas intensas a galleta que complementan la bebida de avena de Oatly, respondiendo así a la creciente demanda de alternativas de café de origen vegetal.

- En octubre de 2024, Rude Health, una destacada productora británica de leches vegetales, fue adquirida por la empresa láctea finlandesa Oddlygood. Esta adquisición tiene como objetivo expandir la presencia de Oddlygood en el mercado británico y diversificar su oferta de productos vegetales. La cofundadora de Rude Health, Camilla Barnard, seguirá colaborando como consultora de marca tras la adquisición.

- En 2024, Alpro amplió su catálogo de productos refrigerados con la introducción de seis nuevos artículos, entre los que se incluyen bebidas proteicas vegetales y alternativas al yogur. Cabe destacar que la gama de Avena y Almendras Cremosas Sin Azúcares se amplió con una opción de 500 ml. Estos productos están enriquecidos con calcio y vitaminas, respondiendo así a la preferencia de los consumidores por bebidas vegetales nutritivas y bajas en azúcar.

- En 2024, Oatly Group AB colaboró con Coffee Fellows, la mayor cadena de cafeterías de Alemania, para ofrecer bebidas a base de avena sin lácteos en aproximadamente 275 establecimientos de Alemania, Austria, Bélgica, Luxemburgo y los Países Bajos. Esta alianza busca aumentar la disponibilidad de opciones vegetales en las cafeterías más populares.

- En septiembre de 2023, Boermarke, una empresa láctea neerlandesa con más de tres décadas de experiencia en el sector, anunció su transición a la producción exclusiva de productos lácteos de origen vegetal. La empresa tiene como objetivo que estos productos estén disponibles en todos los supermercados europeos en un plazo de tres años, lo que refleja un cambio significativo hacia las alternativas vegetales en el sector lácteo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO DE BEBIDAS VEGETALES DE AMÉRICA DEL NORTE

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO DE BEBIDAS VEGETALES DE AMÉRICA DEL NORTE

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 VARIABLES DE DEMANDA Y OFERTA

2.2.8 ANÁLISIS DE ARRIBA A ABAJO

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.11 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO DE BEBIDAS VEGETALES EN NORTEAMÉRICA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE MARCA BLANCA FRENTE A MARCA PROPIA

5.2 ANÁLISIS DE LA CADENA DE VALOR

5.3 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.4 DINÁMICA DE LA RENTA DISPONIBLE DEL CONSUMIDOR/DINÁMICA DEL GASTO

5.5 COMPORTAMIENTO Y DINÁMICA DE COMPRA

5.5.1 RECOMENDACIÓN DE FAMILIARES Y AMIGOS

5.5.2 PUBLICIDAD

5.5.2.1. ANUNCIO DE TELEVISIÓN

5.5.2.2. PUBLICIDAD EN LÍNEA

5.5.2.3. PUBLICIDAD EN TIENDA

5.5.2.4. PUBLICIDAD EXTERIOR

5.6 ACTIVIDADES DE PROMOCIÓN

5.7 ESTRATEGIA DE LANZAMIENTO DE NUEVOS PRODUCTOS

5.7.1.1. NÚMERO DE LANZAMIENTOS DE NUEVOS PRODUCTOS

5.7.1.1.1. EXTENSIÓN DE LÍNEA

5.7.1.1.2. NUEVO ENVASE

5.7.1.1.3. RELANZADO

5.7.1.1.4. NUEVA FORMULACIÓN

5.7.1.2. OFERTA DE PRODUCTOS DIFERENCIALES

5.7.1.3. SATISFACCIÓN DE LAS NECESIDADES DEL CONSUMIDOR

5.7.1.4. DISEÑO DE ENVASES

5.7.1.5. ANÁLISIS DE PRECIOS

5.7.1.6. POSICIONAMIENTO DEL PRODUCTO

5.8 ETIQUETADO Y DECLARACIONES

5.9 FACTORES QUE INFLUYEN EN LA COMPRA

5.1 ANÁLISIS COMPETITIVO DE LA MARCA

5.11 TIPO DE CONSUMIDOR Y SU PERCEPCIÓN DE COMPRA

5.11.1.1. MILLENNIALS

5.11.1.2. GENERACIÓN X

5.11.1.3. LA GENERACIÓN DEL BABY BOOM

6 MERCADO DE BEBIDAS VEGETALES EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILLONES DE USD)

(SE PROPORCIONARÁN EL PRECIO DE VENTA PROPIO, EL VALOR Y EL VOLUMEN PARA TODOS LOS SEGMENTOS)

6.1 GENERALIDADES

6.2 LECHE VEGETAL

6.2.1 LECHE DE ALMENDRAS

6.2.1.1. LECHE DE ALMENDRAS, POR TIPO

6.2.1.1.1. CASERO

6.2.1.1.2. ESTADO A TEMPERATURA EXTERIOR

6.2.1.1.3. REFRIGERADO

6.2.1.2. LECHE DE ALMENDRAS, POR FORMULACIÓN

6.2.1.2.1. ENDULZADO

6.2.1.2.2. SIN AZÚCAR

6.2.2 LECHE DE COCO

6.2.2.1. LECHE DE COCO, POR TIPO

6.2.2.1.1. LECHE DE COCO ENTERA

6.2.2.1.2. LECHE DE COCO LIGERA

6.2.2.1.3. LECHE DE COCO REFRIGERADA

6.2.2.1.4. OTROS

6.2.2.2. LECHE DE COCO, POR FORMULACIÓN

6.2.2.2.1. ENDULZADO

6.2.2.2.2. SIN AZÚCAR

6.2.3 LECHE DE ANACARDO

6.2.3.1. ANACARDO, POR TIPO

6.2.3.1.1. POSTRES ENTEROS

6.2.3.1.2. ENTEROS QUEMADOS

6.2.3.1.3. ENTEROS BLANCOS

6.2.3.1.4. OTROS

6.2.3.2. LECHE DE ANACARDO, POR FORMULACIÓN

6.2.3.2.1. ENDULZADO

6.2.3.2.2. SIN AZÚCAR

6.2.4 LECHE DE NUEZ

6.2.4.1. NOGAL, POR TIPO

6.2.4.1.1. NOGAL NEGRO

6.2.4.1.2. CALABAZA

6.2.4.1.3. NUEZ INGLÉS

6.2.4.2. LECHE DE NUEZ, POR FORMULACIÓN

6.2.4.2.1. ENDULZADO

6.2.4.2.2. SIN AZÚCAR

6.2.5 LECHE DE AVELLANA

6.2.5.1. AVELLANA, POR TIPO

6.2.5.1.1. AVELLANA HÍBRIDA

6.2.5.1.2. AVELLANA CON PICO

6.2.5.2. LECHE DE AVELLANA, POR FORMULACIÓN

6.2.5.2.1. ENDULZADO

6.2.5.2.2. SIN AZÚCAR

6.2.6 LECHE DE SOJA

6.2.6.1. LECHE DE SOJA, POR FORMULACIÓN

6.2.6.1.1. ENDULZADO

6.2.6.1.2. SIN AZÚCAR

6.2.7 LECHE DE AVENA

6.2.7.1. LECHE DE AVENA, POR FORMULACIÓN

6.2.7.1.1. ENDULZADO

6.2.7.1.2. SIN AZÚCAR

6.2.8 LECHE DE ARROZ

6.2.8.1. LECHE DE ARROZ, POR FORMULACIÓN

6.2.8.1.1. ENDULZADO

6.2.8.1.2. SIN AZÚCAR

6.2.9 LECHE DE LINO

6.2.9.1. LECHE DE LINO, POR FORMULACIÓN

6.2.9.1.1. ENDULZADO

6.2.9.1.2. SIN AZÚCAR

6.2.10 OTROS

6.3 LIMONADA

6.3.1 LIMONADA, POR TIPOS

6.3.1.1. LIMONADA NATURAL

6.3.1.2. LIMONADA DE MENTA

6.3.1.3. LIMONADA DE FRUTAS

6.3.1.3.1. LIMONADA DE FRUTAS, POR TIPOS

6.3.1.3.2. LIMONADA DE MANGO

6.3.1.3.3. LIMONADA DE PIÑA

6.3.1.3.4. LIMONADA DE ARÁNDANOS

6.3.1.3.5. LIMONADA DE MORAS

6.3.1.3.6. OTROS

6.4 BEBIDAS DE NÉCTOR

6.4.1 BEBIDAS DE NÉCTOR, POR SABOR

6.4.1.1.1. MANGO

6.4.1.1.2. LITCHI

6.4.1.1.3. MANZANA

6.4.1.1.4. GUIVAVA

6.4.1.1.5. MEZCLA DE FRUTAS

6.4.1.1.6. OTROS

6.5 BEBIDAS ENERGÉTICAS / DEPORTIVAS

6.5.1 BEBIDAS ENERGÉTICAS, POR SABOR

6.5.1.1. SABOR A MANGO

6.5.1.2. SABOR SARSI

6.5.1.3. SABOR A UVA

6.5.1.4. SABOR A NONI

6.5.1.5. SABOR A SEMILLA DE ALBAHACA

6.5.1.6. SABOR A COCO

6.6 ZUMOS

6.6.1 ZUMOS, POR TIPOS

6.6.1.1. ZUMOS DE VEGETALES

6.6.1.1.1. ZUMOS DE VEGETALES, POR TIPO

6.6.1.1.1.1 ZUMO DE REMOLACHA

6.6.1.1.1.2 JUGO DE COL

6.6.1.1.1.3 ZUMO DE ZANAHORIA

6.6.1.1.1.4 ZUMO DE SANDÍA

6.6.1.1.1.5 OTROS

6.6.1.2. ZUMOS DE FRUTAS

6.6.1.2.1. ZUMOS DE FRUTAS, POR TIPOS

6.6.1.2.1.1 ZUMO DE NARANJA

6.6.1.2.1.2 ZUMO DE MANZANA

6.6.1.2.1.3 ZUMO DE UVA

6.6.1.2.1.4 ZUMO DE PIÑA

6.6.1.2.1.5 OTROS

6.7 OTROS (BATIDOS Y PONCHES)

7 MERCADO DE BEBIDAS DE ORIGEN VEGETAL EN AMÉRICA DEL NORTE, POR FUENTE, 2022-2031 (MILLONES DE USD)

7.1 GENERALIDADES

7.2 ALMENDRA

7.3 COCO

7.4 ANACARDOS

7.5 NOGAL

7.6 AVELLANA

7.7 SOJA

7.8 OAT

7.9 ARROZ

7.1 LINO

7.11 OTROS

8 MERCADO DE BEBIDAS VEGETALES DE AMÉRICA DEL NORTE, POR CATEGORÍA, 2022-2031 (MILLONES DE USD)

8.1 GENERALIDADES

8.2 ORGÁNICO

8.3 CONVENCIONAL

9 MERCADO DE BEBIDAS VEGETALES DE AMÉRICA DEL NORTE, POR SABOR, 2022-2031 (MILLONES DE USD)

9.1 GENERALIDADES

9.2 ORIGINAL/SIN SABOR

9.3 SABORIZADO

10 MERCADO DE BEBIDAS VEGETALES DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2022-2031 (MILLONES DE USD)

10.1 GENERALIDADES

10.2 REFRIGERADO

10.3 Estable a temperatura ambiente

11 MERCADO DE BEBIDAS VEGETALES DE AMÉRICA DEL NORTE, POR FORMULACIÓN, 2022-2031 (MILLONES DE USD)

11.1 GENERALIDADES

11.2 ENDULZADO

11.3 SIN AZÚCAR

12 MERCADO DE BEBIDAS VEGETALES DE AMÉRICA DEL NORTE, POR FORTIFICACIÓN, 2022-2031 (MILLONES DE USD)

12.1 GENERALIDADES

12.2 REGULAR

12.3 FORTIFICADO

13 MERCADO DE BEBIDAS DE ORIGEN VEGETAL EN AMÉRICA DEL NORTE, POR NATURALEZA, 2022-2031 (MILLONES DE USD)

13.1 GENERALIDADES

13.2 OMG

13.3 NO TRANSGÉNICO

14 MERCADO DE BEBIDAS DE BASE VEGETAL EN AMÉRICA DEL NORTE, POR RECLAMACIÓN, 2022-2031 (MILLONES DE USD)

14.1 GENERALIDADES

14.2 REGULAR

14.3 SIN GLUTEN

14.4 SIN FRUTOS SECOS

14.5 SIN SOJA

14.6 SIN CONSERVANTES ARTIFICIALES NI COLORANTES

14,7 OTROS

15 MERCADO DE BEBIDAS VEGETALES DE AMÉRICA DEL NORTE, POR TAMAÑO DEL ENVASE, 2022-2031 (MILLONES DE USD)

15.1 GENERALIDADES

15.2 MENOS DE 100 ML

15,3 110 ml

15.4 250 ml

15,5 500 ml

15,6 1000 ml

15.7 MÁS DE 1000 ML

16 MERCADO DE BEBIDAS VEGETALES DE AMÉRICA DEL NORTE, POR TIPO DE ENVASE, 2022-2031 (MILLONES DE USD)

16.1 GENERALIDADES

16,2 BOTELLAS

16.2.1 BOTELLAS, POR TIPO

16.2.1.1. VIDRIO

16.2.1.2. PLÁSTICOS

16.2.1.3. OTROS

16.3 CAN

16,4 PAQUETES

16,5 OTROS

17 MERCADO DE BEBIDAS DE BASE VEGETAL EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

17.1 GENERALIDADES

17.2 MINORISTAS CON TIENDAS FÍSICAS

17.2.1 SUPERMERCADOS/HIPERMERCADOS

17.2.2 TIENDAS/ESTABLECIMIENTOS DE PRODUCTOS LÁCTEOS CONGELADOS

17.2.3 TIENDAS DE CONVENIENCIA

17.2.4 MINORISTAS DE ABARROTES

17.2.5 TIENDAS ESPECIALIZADAS

17.2.6 MAYORISTAS

17.2.7 OTROS

17.3 MINORISTAS SIN TIENDAS FÍSICAS

17.3.1 MINORISTAS EN LÍNEA

17.3.2 SITIO WEB DE LA EMPRESA

18 MERCADO DE BEBIDAS VEGETALES EN NORTEAMÉRICA, PANORAMA EMPRESARIAL

18.1 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

18.2 FUSIONES Y ADQUISICIONES

18.3 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

18.4 EXPANSIONES Y ASOCIACIONES

18.5 CAMBIOS REGULATORIOS

19 MERCADO DE BEBIDAS DE ORIGEN VEGETAL EN AMÉRICA DEL NORTE, POR GEOGRAFÍA, 2022-2031 (MILLONES DE USD)

19.1 PANORAMA GENERAL (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

19.2 NORTEAMÉRICA

19.2.1 EE. UU.

19.2.2 CANADÁ

19.2.3 MÉXICO

20 MERCADO DE BEBIDAS VEGETALES DE AMÉRICA DEL NORTE: ANÁLISIS FODA Y DBMR

21. MERCADO DE BEBIDAS VEGETALES DE AMÉRICA DEL NORTE, PERFIL DE LA EMPRESA

21.1 ALPRO (DANONE)

21.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.1.2 ANÁLISIS DE INGRESOS

21.1.3 CARTERA DE PRODUCTOS

21.1.4 DESARROLLOS RECIENTES

21.2 OATLY, INC.

21.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.2.2 ANÁLISIS DE INGRESOS

21.2.3 CARTERA DE PRODUCTOS

21.2.4 DESARROLLOS RECIENTES

21.3 EL GRUPO CELESTIAL HAIN, INC.

21.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.3.2 ANÁLISIS DE INGRESOS

21.3.3 CARTERA DE PRODUCTOS

21.3.4 DESARROLLOS RECIENTES

21.4 COMPAÑÍA DE ALIMENTOS SALUDABLES SANITARIUM

21.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.4.2 ANÁLISIS DE INGRESOS

21.4.3 CARTERA DE PRODUCTOS

21.4.4 DESARROLLOS RECIENTES

21.5 CALIFIA FARMS, LLC

21.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.5.2 ANÁLISIS DE INGRESOS

21.5.3 CARTERA DE PRODUCTOS

21.5.4 DESARROLLOS RECIENTES

21.6 LA COMPAÑÍA HERSHEY

21.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.6.2 ANÁLISIS DE INGRESOS

21.6.3 CARTERA DE PRODUCTOS

21.6.4 DESARROLLOS RECIENTES

21.7 ALIMENTOS SENCILLOS

21.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.7.2 ANÁLISIS DE INGRESOS

21.7.3 CARTERA DE PRODUCTOS

21.7.4 DESARROLLOS RECIENTES

21.8 YEO HIAP SENG LTD. (ORGANIZACIÓN DEL LEJANO ORIENTE)

21.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.8.2 ANÁLISIS DE INGRESOS

21.8.3 CARTERA DE PRODUCTOS

21.8.4 DESARROLLOS RECIENTES

21.9 PACIFIC FOODS (ADQUIRIDA POR CAMPBELL SOUP COMPANY)

21.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.9.2 ANÁLISIS DE INGRESOS

21.9.3 CARTERA DE PRODUCTOS

21.9.4 DESARROLLOS RECIENTES

21.1 SOLO LA TIERRA

21.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.10.2 ANÁLISIS DE INGRESOS

21.10.3 CARTERA DE PRODUCTOS

21.10.4 DESARROLLOS RECIENTES

21.11 AXELUM RESOURCES CORP

21.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.11.2 ANÁLISIS DE INGRESOS

21.11.3 CARTERA DE PRODUCTOS

21.11.4 DESARROLLOS RECIENTES

21.12 MCCORMICK & COMPANY, INC

21.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.12.2 ANÁLISIS DE INGRESOS

21.12.3 CARTERA DE PRODUCTOS

21.12.4 DESARROLLOS RECIENTES

21.13 NESTLÉ SA

21.13.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.13.2 ANÁLISIS DE INGRESOS

21.13.3 CARTERA DE PRODUCTOS

21.13.4 DESARROLLOS RECIENTES

21.14 CHOBANI GLOBAL HOLDINGS LLC

21.14.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.14.2 ANÁLISIS DE INGRESOS

21.14.3 CARTERA DE PRODUCTOS

21.14.4 DESARROLLOS RECIENTES

21.15 SUNOPTA

21.15.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.15.2 ANÁLISIS DE INGRESOS

21.15.3 CARTERA DE PRODUCTOS

21.15.4 DESARROLLOS RECIENTES

21.16 MOOALA BRANDS, LLC.

21.16.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.16.2 ANÁLISIS DE INGRESOS

21.16.3 CARTERA DE PRODUCTOS

21.16.4 DESARROLLOS RECIENTES

21.17 ELMHURST

21.17.1 INFORMACIÓN GENERAL DE LA EMPRESA

21.17.2 ANÁLISIS DE INGRESOS

21.17.3 CARTERA DE PRODUCTOS

21.17.4 DESARROLLOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE BASA EN LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO INCLUYE MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

22 INFORMES RELACIONADOS

23 CONCLUSIÓN

24 CUESTIONARIO

25 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.