North America Unmanned Ground Vehicle Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

628.15 Billion

USD

1,177.68 Billion

2025

2033

USD

628.15 Billion

USD

1,177.68 Billion

2025

2033

| 2026 –2033 | |

| USD 628.15 Billion | |

| USD 1,177.68 Billion | |

| % | |

|

Segmentación del mercado de vehículos terrestres no tripulados de América del Norte, por tamaño (Micro UGVS (2000 LBS)), por sistema (cargas útiles, unidades de control, sistema de potencia, sistema de navegación, sistema de chasis, sistema de comunicación, otros), por movilidad (con ruedas, con orugas, con patas, híbrido, movilidad de serpiente/articulada), por propulsión (eléctrico, híbrido, diésel/gasolina, UGVS de pila de combustible de hidrógeno, UGVS asistido por energía solar), por modo de operación (teleoperado, atado, autónomo), por aplicación (comercial, militar, aplicación de la ley federal, aplicación de la ley), carga útil (servicio ligero (menos de 50 kg, servicio mediano (50–200 kg), servicio pesado (200–1000 kg), servicio ultra pesado (1000 kg) - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de vehículos terrestres no tripulados de América del Norte

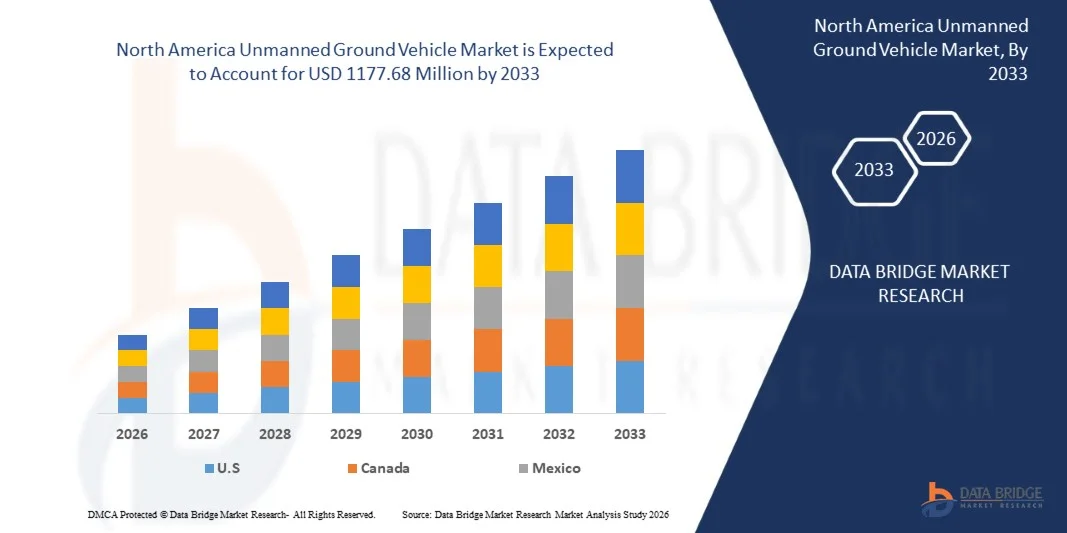

- El tamaño del mercado de vehículos terrestres no tripulados de América del Norte se valoró en USD 628,15 millones en 2025 y se espera que alcance los USD 1177,68 millones para 2033 , con una CAGR del 8,6% durante el período de pronóstico.

- El mercado norteamericano de vehículos terrestres no tripulados (UGV) se refiere a la industria centrada en el diseño, la producción y el despliegue de sistemas robóticos terrestres que operan sin presencia humana a bordo. Estos vehículos se utilizan para aplicaciones militares, comerciales e industriales, como vigilancia, logística, desactivación de artefactos explosivos, minería, agricultura e inspección de infraestructuras.

Análisis del mercado de vehículos terrestres no tripulados en América del Norte

- El mercado de vehículos terrestres no tripulados (UGV) representa un segmento crucial en el panorama de defensa, seguridad y automatización industrial de Norteamérica, con aplicaciones en operaciones militares, seguridad fronteriza, aplicación de la ley, minería, agricultura y respuesta ante desastres. Los UGV se caracterizan por su operación remota o autónoma, alta movilidad y capacidad para realizar tareas en entornos peligrosos o inaccesibles.

- El crecimiento del mercado se ve impulsado por el aumento de los programas de modernización de defensa y la creciente demanda de sistemas autónomos y semiautónomos para reducir el riesgo humano en combate, vigilancia y desactivación de artefactos explosivos (EOD). Los avances en inteligencia artificial, sensores, sistemas de navegación y tecnologías de comunicación están acelerando la adopción de UGV en los sectores de defensa y comercial.

- Se prevé que el sector militar y de defensa siga siendo el segmento dominante en el mercado de vehículos terrestres no tripulados (UGV), gracias a la creciente inversión en vehículos de reconocimiento, apoyo logístico y apoyo de combate. Las fuerzas armadas se benefician de la capacidad de los UGV para mejorar la conciencia situacional, optimizar la eficiencia de las misiones y operar de forma continua en condiciones extremas.

- Se proyecta que EE. UU. liderará el mercado de vehículos terrestres no tripulados en Norteamérica con una cuota de mercado del 82,95 % en 2025, y se prevé que registre el crecimiento más rápido durante el período de pronóstico. El crecimiento en Asia Pacífico se sustenta en el aumento de los presupuestos de defensa, el desarrollo de robótica local y la expansión de aplicaciones en seguridad nacional y automatización industrial.

- Se prevé que el segmento de vehículos terrestres no tripulados (UGV) PEQUEÑOS (de 4,5 a 90 kg) ocupe la mayor cuota de mercado, con un 36,20 % para 2025, gracias a su diseño ligero, alta maniobrabilidad y rentabilidad. Estos UGV se utilizan ampliamente para tareas de vigilancia, reconocimiento, eliminación de artefactos explosivos (EOD) e inspección, lo que los hace muy versátiles en aplicaciones militares y comerciales.

Alcance del informe y segmentación del mercado de vehículos terrestres no tripulados en América del Norte

|

Atributos |

Perspectivas clave del mercado de vehículos terrestres no tripulados de América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de vehículos terrestres no tripulados en América del Norte

Diseños modulares de carga útil que abren nuevos segmentos de aplicación para vehículos terrestres no tripulados (UGV)

- Las arquitecturas modulares de carga útil para misiones permiten reconfigurar rápidamente los vehículos terrestres no tripulados (UGV) para funciones operativas específicas (transporte, inteligencia, vigilancia y reconocimiento, evacuación de heridos, antidrones, desactivación de artefactos explosivos y efectos de precisión), ampliando así los mercados potenciales en los ámbitos de defensa y comercial. Las interfaces de carga útil de arquitectura abierta, las placas de montaje estandarizadas y las abstracciones de software reducen el tiempo de implementación de nuevas capacidades, reducen los costes de integración para los clientes y permiten a los proveedores escalar las familias de plataformas mediante kits de misión en lugar de vehículos a medida.

- En abril de 2025, Overland AI anunció el vehículo táctico autónomo ULTRA que integra y despliega múltiples cargas útiles modulares (incluidos sistemas aéreos no tripulados y herramientas de violación), demostrando un ejemplo comercial de integración de carga útil modular destinada a operaciones terrestres tácticas.

- En abril de 2024, DARPA describió públicamente el progreso de la Fase 2 de RACER (agregar plataformas más pesadas y demostrar la portabilidad de la autonomía entre vehículos), una actividad que sustenta los conceptos de carga útil modular al permitir una autonomía e interfaces comunes en diferentes tamaños de chasis de UGV.

Dinámica del mercado de vehículos terrestres no tripulados en América del Norte

Conductor

Los programas de modernización de defensa aceleran la adquisición de UGV en América del Norte

- Los programas de modernización de defensa en todo el mundo han acelerado la adquisición de vehículos terrestres no tripulados (UGV) mediante la creación de requisitos operativos explícitos, líneas de financiación y vías de adquisición aceleradas que convierten la experimentación en programas formales de registro. Las fuerzas armadas están priorizando los UGV para tareas que abarcan desde la logística y el despeje de rutas hasta el reconocimiento y la protección de la fuerza, lo que a su vez impulsa la inversión de los proveedores en plataformas comunes, arquitecturas abiertas y cargas útiles modulares para misiones.

- En febrero de 2025, la Dirección General de Adquisiciones de Defensa (DGA) francesa notificó un acuerdo marco (DROIDE) para la robótica terrestre, estableciendo una vía de adquisición para poner en servicio innovaciones robóticas terrestres a través de un acuerdo marco oficial y facilitando la cooperación entre múltiples socios y las contribuciones de la industria.

- En septiembre de 2024, el Departamento de Defensa de Australia publicó un artículo que describe el despliegue y uso de un sistema terrestre no tripulado (GUS) para tareas de inteligencia, vigilancia y reconocimiento, lo que demuestra la adopción operativa de UGV por parte de las unidades australianas y la intención de integrar dichos sistemas en las actividades rutinarias de la fuerza.

- En abril de 2024, el Ministerio de Defensa del Reino Unido publicó un discurso ministerial y materiales asociados que enfatizaban la robótica militar y los sistemas autónomos como prioridades de adquisición, y describían ensayos y demostraciones de capacidad que informarían la futura adquisición e integración de UGV en las estructuras de fuerza del Reino Unido.

Restricción/Desafío

Los altos costos de desarrollo e integración limitan una implementación más amplia

- Los elevados costos de desarrollo e integración de los vehículos terrestres no tripulados (UGV) siguen siendo un importante obstáculo para la expansión del mercado, ya que la autonomía avanzada, los conjuntos de sensores robustos, las arquitecturas de comunicaciones seguras y las cargas útiles específicas para cada misión requieren una inversión sustancial en investigación, pruebas y certificación de sistemas. Estos gastos limitan una adopción más amplia, especialmente entre agencias y empresas comerciales con presupuestos de capital limitados, y a menudo retrasan la transición de las etapas de prototipo a la implementación a gran escala.

- En junio de 2025, la Oficina de Responsabilidad Gubernamental de EE. UU. publicó su Evaluación Anual de Sistemas de Armas, señalando que los principales programas de armas siguen experimentando un aumento de costos y que los programas del Departamento de Defensa (DOD), incluidos los que utilizan nuevas tecnologías autónomas, enfrentan retrasos y dificultades para implementar rápidamente capacidades innovadoras. El informe vincula la maduración tecnológica y la complejidad de la integración con el riesgo de costos y plazos.

- En febrero de 2024, Reuters informó que la inversión y las adquisiciones en algunos sectores de robótica se desaceleraron en medio de presiones económicas y de costos, y señaló que las empresas y los compradores estaban retrasando los pedidos porque los costos más altos y los presupuestos más ajustados reducían las compras a corto plazo; el elemento demuestra la sensibilidad a los costos comerciales que afecta la adopción de plataformas robóticas avanzadas.

- En julio de 2024, Defence Equipment & Support (UK MOD / DE&S) publicó su Informe Anual y Cuentas 2023 a 2024, que documenta las presiones de sostenimiento y adquisición en las plataformas terrestres y destaca el riesgo del programa y la incertidumbre de los costos en el equipamiento y el apoyo a nuevas tecnologías, como la colocación de nuevos vehículos autónomos.

Alcance del mercado de vehículos terrestres no tripulados en América del Norte

El mercado de vehículos terrestres no tripulados de América del Norte está segmentado en siete segmentos según el tamaño, el sistema, la movilidad, la propulsión, el modo de operación y la carga útil de la aplicación.

• Por tamaño

Sobre la base del tamaño, el mercado está segmentado en Micro UGVS (<10 LBS), Pequeño (10 - 200 LBS), Mediano (200 - 500 LBS), Grande (500 - 1000 LBS), Muy Grande (1000 - 2000 LBS), Extremadamente Grande (>2000 LBS). En 2026, se espera que el segmento pequeño (10-200 LBS) domine el mercado de vehículos terrestres no tripulados de América del Norte con una participación del 35,78 % y una CAGR del 7,4 %, impulsado por la creciente demanda de sistemas ligeros y portátiles. Estos UGV se adoptan ampliamente para reconocimiento, vigilancia, desactivación de municiones explosivas y logística táctica debido a su facilidad de despliegue y menores costos de adquisición. El creciente énfasis militar en la movilidad rápida, las operaciones urbanas y la protección de la fuerza respalda aún más el crecimiento de este segmento.

• Por sistema

Según el sistema, el mercado se segmenta en Cargas Útiles, Unidades de Control, Sistema de Potencia, Sistema de Navegación, Sistema de Chasis, Sistema de Comunicación y Otros. En 2026, se prevé que el segmento de cargas útiles domine el mercado norteamericano de vehículos terrestres no tripulados (UGV), con una participación del 34,32 % y una tasa de crecimiento anual compuesta (TCAC) del 7,1 %, impulsado por la creciente demanda de sistemas de misión modulares. La creciente adopción de sensores avanzados, estaciones de armas, equipos de ISR y cargas útiles logísticas permite que los UGV desempeñen diversas funciones operativas. El enfoque de las fuerzas de defensa en arquitecturas abiertas y una rápida reconfiguración impulsa aún más la inversión en tecnologías de carga útil.

• Por Movilidad

En función de la movilidad, el mercado se segmenta en movilidad con ruedas, con orugas, con patas, híbrida y articulada. En 2026, se prevé que el segmento de vehículos terrestres no tripulados (UGV) domine el mercado norteamericano con una cuota del 53,87 % y una tasa de crecimiento anual compuesta (TCAC) del 8,6 %, gracias a su superior velocidad, movilidad y menores requisitos de mantenimiento. Los UGV con ruedas se utilizan ampliamente en misiones de logística, reconocimiento y patrullaje, ofreciendo flexibilidad operativa en terrenos urbanos y semiestructurados. La creciente demanda de sistemas terrestres rentables y de rápido despliegue impulsa aún más el crecimiento del segmento.

• Por propulsión

En cuanto a la propulsión, el mercado se segmenta en vehículos terrestres no tripulados (UGV) eléctricos, híbridos, diésel/gasolina, de pila de combustible de hidrógeno y con asistencia solar. En 2026, se prevé que el segmento de grandes empresas domine el mercado norteamericano de vehículos terrestres no tripulados (UGV) con una participación del 64,10 % y una tasa de crecimiento anual compuesta (TCAC) del 8,9 %, gracias a su sólida capacidad de I+D, su amplia capacidad de producción y sus contratos de defensa consolidados. Estas empresas están invirtiendo fuertemente en tecnologías avanzadas de UGV, plataformas modulares y sistemas autónomos, lo que les permite satisfacer la creciente demanda militar y de seguridad en Norteamérica. Las colaboraciones estratégicas y los acuerdos marco refuerzan aún más su liderazgo en el mercado.

• Por modo de operación

Según el modo de operación, el mercado se segmenta en teleoperado, anclado y autónomo. En 2026, se prevé que el segmento teleoperado domine el mercado norteamericano de vehículos terrestres no tripulados (UGV), con una cuota del 63,74 % y una tasa de crecimiento anual compuesta (TCAC) del 7,7 %, impulsado por la demanda de sistemas de control remoto que mejoran la seguridad y la precisión operativas. Estos UGV se utilizan ampliamente en misiones de reconocimiento, desactivación de artefactos explosivos y en entornos peligrosos, lo que permite al personal operar a una distancia segura. El crecimiento de las aplicaciones militares y de seguridad, junto con los avances tecnológicos en los sistemas de comunicación y control, impulsa aún más el crecimiento del segmento.

• Por aplicación

Según la aplicación, el mercado se segmenta en Comercial, Militar, Fuerzas del Orden Federal y Fuerzas del Orden. En 2026, se espera que el segmento militar domine el mercado norteamericano de vehículos terrestres no tripulados (UGV), con una participación del 15,74 % y una tasa de crecimiento anual compuesta (TCAC) del 9,4 %, impulsado por las crecientes iniciativas de modernización de la defensa y la creciente demanda de sistemas autónomos y operados remotamente. Los UGV se utilizan ampliamente para reconocimiento, logística, protección de fuerzas y apoyo en combate, lo que mejora la eficiencia operativa y reduce el riesgo para el personal. La creciente inversión en IA, integración de sensores y cargas útiles modulares acelera aún más su adopción en aplicaciones militares.

• Por carga útil

Sobre la base de la carga útil, el mercado está segmentado en servicio ligero (menos de 50 kg), servicio medio (50-200 kg), servicio pesado (200-1000 kg), servicio ultra pesado (>1000 kg. En 2025, servicio ligero (menos de 50 kg). En 2026, se espera que el segmento de servicio ligero (menos de 50 kg) domine el mercado de vehículos terrestres no tripulados de América del Norte con una participación del 52,99 % y una CAGR del 8,2 %, impulsado por la creciente necesidad de sistemas altamente portátiles y de fácil implementación. Estos UGV son ideales para misiones de reconocimiento, vigilancia y apoyo táctico, ya que ofrecen una movilidad rápida y una carga logística reducida. La creciente adopción por parte de usuarios militares, policiales y comerciales de operaciones flexibles y rentables impulsa aún más el crecimiento del mercado.

Análisis regional del mercado de vehículos terrestres no tripulados de América del Norte

Se prevé que EE. UU. domine el mercado norteamericano de vehículos terrestres no tripulados, con la mayor cuota de ingresos, un 83,07 %, en 2026, impulsado por la fuerte demanda en los sectores médico, electrónico y automotriz. La región se beneficia de una infraestructura de fabricación consolidada, capacidades avanzadas de I+D y la adopción temprana de tecnologías de curado UV en industrias de alta precisión.

Perspectiva del mercado de vehículos terrestres no tripulados de Canadá y América del Norte

El mercado de vehículos terrestres no tripulados entre Canadá y Norteamérica alcanzó una participación en los ingresos de más de Canadá en América del Norte en 2025, impulsado por su amplio uso en electrónica de consumo, dispositivos dentales y médicos, y electrónica automotriz. Las principales empresas continúan innovando con formulaciones biocompatibles y de alto rendimiento, respaldadas por estrictas normas regulatorias y la demanda de adhesivos duraderos y de curado rápido.

Cuota de mercado de vehículos terrestres no tripulados en América del Norte

El mercado de vehículos terrestres no tripulados de América del Norte está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- General Dynamics Land Systems (EE. UU.)

- Textron Systems (EE. UU.)

- Teledyne FLIR Defense Inc. (EE. UU.)

- Peraton (Estados Unidos)

- AeroVironment, Inc. (EE. UU.)

- Ghost Robotics (EE. UU.)

Últimos avances en el mercado de vehículos terrestres no tripulados en América del Norte

- En diciembre de 2025, General Dynamics Land Systems (GDLS) anunció una demostración exitosa del lanzador de municiones merodeadoras PERCH desarrollado en conjunto con AeroVironment, mostrando la integración de las municiones merodeadoras Switchblade 300 y Switchblade 600 en vehículos de combate blindados para mejorar las capacidades de vigilancia y letalidad más allá de la línea de visión durante una demostración en el evento Machine Assisted Rugged Sapper del Ejército de EE. UU.

- En diciembre de 2025, Thales presentó Sonar 76Nano, un nuevo sistema de detección acústica miniaturizado diseñado para revolucionar el conocimiento del espacio de batalla submarino al extender las capacidades avanzadas del sonar (incluida la detección mejorada por IA, el mapeo del fondo marino y la mensajería de baja probabilidad de detección) a través de una gama más amplia de plataformas navales, incluidos vehículos submarinos no tripulados, en apoyo de las prioridades de seguridad marítima del Reino Unido y sus aliados.

- En marzo de 2025, AV, a través de su filial Telerob, se adjudicó un importante contrato para el suministro de 41 vehículos terrestres no tripulados (UGV) telemax™ HT300 de gran tamaño y avanzados a las Fuerzas Armadas Federales Alemanas. Las entregas iniciales comenzarán en el verano de 2025 y los pedidos adicionales se extenderán hasta 2027. Seleccionado tras un proceso de adquisición competitivo, el HT300 está diseñado específicamente para misiones de alto riesgo contra artefactos explosivos improvisados (EOD) y artefactos explosivos improvisados (IED), y ofrece un brazo manipulador avanzado, tracción excepcional y movilidad en terrenos complejos e inestables. Los sistemas se fabricarán en las instalaciones de vanguardia de Telerob en Ostfildern (Alemania), lo que refuerza la colaboración estratégica de AV con las Fuerzas Armadas Alemanas y fortalece su reputación y presencia en el mercado de soluciones avanzadas de UGV.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 RESUMEN

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 CURVA DE LÍNEA DE TIEMPO DE TAMAÑO

2.8 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.9 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.1 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.11 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.12 FUENTES SECUNDARIAS

2.13 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTEL

4.2 ANÁLISIS DE ESTUDIO DE CASO

4.2.1 ESTUDIO DE CASO: DESPLIEGUE DEL VEHÍCULO TERRESTRE NO TRIPULADO THEMIS Y SU IMPACTO EN LA LOGÍSTICA MILITAR Y LAS OPERACIONES DE APOYO AL COMBATE

4.2.1.1 ANTECEDENTES Y CONTEXTO ESTRATÉGICO

4.2.1.2 DESAFÍOS OPERACIONALES ANTES DE LA INTEGRACIÓN DEL UGV

4.2.1.2.1 ALTO RIESGO PARA EL PERSONAL EN MISIONES DE PRIMERA LÍNEA Y DE APOYO

4.2.1.2.2 RESTRICCIONES LOGÍSTICAS EN TERRENOS DISPUTADOS Y REMOTOS

4.2.1.2.3 DEMANDA DE UNA MAYOR CONCIENCIA SITUACIONAL

4.2.1.3 MEDIDAS TECNOLÓGICAS Y OPERATIVAS INTRODUCIDAS

4.2.1.3.1 ARQUITECTURA MODULAR DE UGV

4.2.1.3.2 OPERACIÓN REMOTA Y SEMI AUTÓNOMA

4.2.1.3.3 INTEGRACIÓN CON LAS ESTRUCTURAS DE FUERZA EXISTENTES

4.2.1.4 IMPACTO EN LAS OPERACIONES MILITARES Y LA EFICIENCIA LOGÍSTICA

4.2.1.4.1 MEJORA DE LA CONTINUIDAD LOGÍSTICA

4.2.1.4.2 REDUCCIÓN DE LA EXPOSICIÓN DEL PERSONAL HUMANO

4.2.1.4.3 MAYOR FLEXIBILIDAD OPERACIONAL

4.2.1.4.4 SOPORTE PARA OPERACIONES MULTIDOMINIO

4.2.1.5 LIMITACIONES Y LECCIONES APRENDIDAS

4.2.1.5.1 DEPENDENCIA DE LOS SISTEMAS DE COMUNICACIONES Y CONTROL

4.2.1.5.2 RESTRICCIONES A LA AUTONOMÍA PLENA EN ENTORNOS COMPLEJOS

4.2.2 ESTUDIO DE CASO: VEHÍCULOS TERRESTRES NO TRIPULADOS MULTIFUNCIONALES EN OPERACIONES DE RESPUESTA A EMERGENCIAS Y SEGURIDAD PÚBLICA

4.2.2.1 ANTECEDENTES Y CONTEXTO ESTRATÉGICO

4.2.2.2 DESAFÍOS OPERACIONALES ANTES DEL DESPLIEGUE DE UGV

4.2.2.2.1 ALTO RIESGO PARA LOS PRIMEROS INTERVENIDORES

4.2.2.2.2 RETRASOS EN LA EVALUACIÓN DE INCIDENTES

4.2.2.3 MEDIDAS TECNOLÓGICAS INTRODUCIDAS

4.2.2.3.1 SENSORES INTEGRADOS Y HERRAMIENTAS DE MANIPULACIÓN

4.2.2.3.2 OPERACIONES DE MANDO Y CONTROL REMOTO

4.2.2.4 IMPACTO EN LA EFICACIA DE LA RESPUESTA ANTE EMERGENCIAS

4.2.2.4.1 SEGURIDAD MEJORADA DEL PERSONAL DE RESPUESTA

4.2.2.4.2 TOMA DE DECISIONES MÁS RÁPIDA E INFORMADA

4.3 COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR

4.4 PROCESO DE DECISIÓN DE COMPRA DEL CONSUMIDOR

4.4.1 RECONOCIMIENTO DE PROBLEMAS

4.4.2 BÚSQUEDA DE INFORMACIÓN

4.4.3 EVALUACIÓN ALTERNATIVA

4.4.4 DECISIÓN DE COMPRA

4.4.5 COMPORTAMIENTO POST-COMPRA

4.4.6 FACTORES INFLUYENTES

4.5 INICIATIVAS ESTRATÉGICAS CLAVE

4.5.1 INTEGRACIÓN DE UGVS EN ARQUITECTURAS DE DEFENSA Y SEGURIDAD MULTIDOMINIO

4.5.1.1 CONVERGENCIA DE SISTEMAS DE TIERRA, AÉREO Y MANDO Y CONTROL

4.5.1.2 INTEROPERABILIDAD CON LOS ACTIVOS MILITARES Y DE SEGURIDAD NACIONAL EXISTENTES

4.5.1.3 Coordinación de redes de transporte multimodal

4.5.2 ÉNFASIS EN LA AUTONOMÍA, LA INTELIGENCIA ARTIFICIAL Y LA DETECCIÓN AVANZADA

4.5.2.1 AVANCE DE LA NAVEGACIÓN SEMIAUTÓNOMA Y AUTÓNOMA

4.5.2.2 INTEGRACIÓN DE SISTEMAS MULTISENSOR Y DE PERCEPCIÓN

4.5.3 MODULARIDAD DE LA PLATAFORMA Y CONFIGURABILIDAD ESPECÍFICA DE LA MISIÓN

4.5.3.1 DESARROLLO DE DISEÑOS DE CARGA ÚTIL Y CHASIS MODULARES

4.5.3.2 SOPORTE PARA APLICACIONES DE DOBLE USO Y CIVILES-MILITARES

4.5.4 LOCALIZACIÓN, FABRICACIÓN NACIONAL Y RESILIENCIA DE LA CADENA DE SUMINISTRO

4.5.4.1 ALINEACIÓN CON LAS POLÍTICAS INDUSTRIALES DE DEFENSA NACIONAL

4.5.4.2 FORTALECIMIENTO DE LOS ECOSISTEMAS REGIONALES DE ABASTECIMIENTO Y MANTENIMIENTO

4.5.5 CIBERSEGURIDAD, CONFIABILIDAD Y RESILIENCIA OPERATIVA

4.5.5.1 INTEGRACIÓN DE LA COMUNICACIÓN SEGURA Y EL REFUERZO CIBERNÉTICO

4.5.5.2 DISEÑO PARA ENTORNOS DUROS Y CONTESTADOS

4.5.6 EXPANSIÓN DE LAS COLABORACIONES INTERNACIONALES Y LAS ASOCIACIONES DE DEFENSA

4.5.6.1 COLABORACIÓN TECNOLÓGICA TRANSFRONTERIZA Y PROGRAMAS CONJUNTOS

4.5.6.2 PARTICIPACIÓN EN LOS PROGRAMAS DE MODERNIZACIÓN DE LA DEFENSA DE AMÉRICA DEL NORTE

4.6 OPORTUNIDADES DE CRECIMIENTO REGIONAL

4.6.1 AMÉRICA DEL NORTE — LIDERAZGO EN DOCTRINA Y TECNOLOGÍA DE DEFENSA AVANZADA

4.6.1.1 INSTITUCIONALIZACIÓN DE SISTEMAS DE TIERRA ROBÓTICOS Y AUTÓNOMOS

4.6.1.2 SEGURIDAD FRONTERIZA, PROTECCIÓN DE BASES Y APLICACIONES EN EL PAÍS NACIONAL

4.6.2 EUROPA — COOPERACIÓN MULTINACIONAL Y SEGURIDAD TERRITORIAL

4.6.2.1 DEFENSA COLECTIVA Y DEMANDA IMPULSADA POR LA INTEROPERABILIDAD

4.6.2.2 MAYOR ENFOQUE EN LA VIGILANCIA DE FRONTERAS Y LA PROTECCIÓN DE LA INFRAESTRUCTURA

4.6.3 ASIA-PACÍFICO: TENSIONES ESTRATÉGICAS Y EXPANSIÓN DE DOBLE USO

4.6.3.1 GESTIÓN DE FRONTERAS Y OPERACIONES CON USO INTENSIVO DEL TERRENO

4.6.3.2 RESPUESTA ANTE DESASTRES, SEGURIDAD URBANA Y APLICACIONES CIVILES

4.6.4 ORIENTE MEDIO — CONTROL DE FRONTERAS Y SEGURIDAD DE ACTIVOS CRÍTICOS

4.6.4.1 PROTECCIÓN DE LA ENERGÍA Y DE LA INFRAESTRUCTURA ESTRATÉGICA

4.6.4.2 DESARROLLO INDUSTRIAL DE DEFENSA LOCAL

4.6.5 CONCLUSIÓN

4.7 AVANCES TECNOLÓGICOS

4.7.1 DESCRIPCIÓN GENERAL

4.7.2 NAVEGACIÓN AUTÓNOMA Y CAPACIDADES AVANZADAS DE SLAM

4.7.3 PERCEPCIÓN IMPULSADA POR INTELIGENCIA ARTIFICIAL Y FUSIÓN DE SENSORES

4.7.4 COMPUTACIÓN DE BORDE Y AUTONOMÍA A BORDO

4.7.5 TECNOLOGÍAS DE ENJAMBRE Y COORDINACIÓN DE MÚLTIPLES VEHÍCULOS

4.7.6 DISEÑO MODULAR Y ARQUITECTURAS DE SISTEMAS ABIERTOS

4.7.7 GEMELOS DIGITALES, SIMULACIÓN Y ENTORNOS DE ENTRENAMIENTO SINTÉTICO

4.7.8 CONCLUSIÓN

4.8 ANÁLISIS DE PRECIOS

4.9 ANÁLISIS COMPARATIVO DE EMPRESAS: MODELO MÁS VENDIDO VS. RANGO DE PRECIOS

4.1 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

4.10.1 PATRONES A NIVEL DE PAÍS

4.10.2 COMPORTAMIENTO COMERCIAL A NIVEL DE EMPRESA

4.11 INICIATIVAS DE SOSTENIBILIDAD

4.11.1 IMPULSORES DE LA SOSTENIBILIDAD EN EL MERCADO DE UGV:

4.11.2 EJEMPLOS EN TIEMPO REAL: SOSTENIBILIDAD EN LA PRÁCTICA

4.11.2.1 Sector de defensa: hibridación y reducción de combustible

4.11.2.2 Logística de combate activo: Optimización de recursos

4.11.2.3 Agricultura: Impacto directo en la sostenibilidad ambiental

4.11.2.4 Respuesta ante desastres y mitigación de riesgos

4.11.3 TEMAS TRANSVERSALES DE SOSTENIBILIDAD

4.11.4 IMPLICACIONES ESTRATÉGICAS PARA EL MERCADO DE UGV

4.12 TENDENCIAS TECNOLÓGICAS

4.13 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.13.1 MATERIAS PRIMAS E INSUMOS FUNDACIONALES

4.13.2 FABRICACIÓN DE COMPONENTES PRINCIPALES

4.13.3 SENSORES, ELECTRÓNICA Y SUBSISTEMAS

4.13.4 SOFTWARE, AUTONOMÍA Y SISTEMAS DE CONTROL

4.13.5 INTEGRACIÓN DEL SISTEMA Y MONTAJE FINAL

4.13.6 DISTRIBUCIÓN, IMPLEMENTACIÓN Y SOPORTE DEL CICLO DE VIDA

5 NORMAS REGULADORAS

5.1 MARCOS DE ADQUISICIONES MILITARES Y DE DEFENSA

5.1.1 SISTEMAS DE ADQUISICIÓN DE DEFENSA NACIONAL

5.1.2 REGLAMENTO SOBRE ARMAS Y COMPROMISO AUTÓNOMO

5.2 NORMAS DE SEGURIDAD Y CUMPLIMIENTO OPERACIONAL

5.2.1 NORMAS INTERNACIONALES DE ROBÓTICA Y SEGURIDAD FUNCIONAL

5.2.2 REQUISITOS DE SEGURIDAD OPERACIONAL ESPECÍFICOS DEL SECTOR

5.3 REGULACIONES SOBRE COMUNICACIÓN, ESPECTRO Y CIBERSEGURIDAD

5.3.1 GOBERNANZA DEL ESPECTRO DE RADIOFRECUENCIA

5.3.2 CUMPLIMIENTO DE CIBERSEGURIDAD Y CIFRADO

5.4 INTELIGENCIA ARTIFICIAL, AUTONOMÍA Y GOBERNANZA ÉTICA

5.4.1 PRINCIPIOS INTERNACIONALES DE IA Y REQUISITOS DE CONTROL HUMANO

5.4.2 POLÍTICAS REGULADORAS DE IA NACIONALES Y REGIONALES

5.5 CONTROL DE EXPORTACIONES Y REGULACIONES DEL COMERCIO TRANSFRONTERIZO

5.5.1 CONTROL DE TECNOLOGÍAS DE DOBLE USO

5.5.2 SANCIONES Y LIMITACIONES DE ACCESO AL MERCADO

5.6 NORMAS DE CERTIFICACIÓN, PRUEBAS E IMPLEMENTACIÓN EN CAMPO

5.6.1 PRUEBAS Y EVALUACIÓN OPERACIONAL DE DEFENSA

5.6.2 VÍAS DE CUMPLIMIENTO INDUSTRIAL Y COMERCIAL

5.7 CONCLUSIÓN

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTOR

6.1.1 LOS PROGRAMAS DE MODERNIZACIÓN DE LA DEFENSA ACELERAN EL IMPULSO DE LA ADQUISICIÓN DE UGV EN AMÉRICA DEL NORTE

6.1.2 AVANCES EN IA Y SENSORES QUE PERMITEN CAPACIDADES DE MAYOR AUTONOMÍA

6.1.3 AMPLIACIÓN DE LA ADOPCIÓN COMERCIAL EN LA MINERÍA, LA AGRICULTURA Y LA LOGÍSTICA

6.1.4 USO CRECIENTE DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN ZONAS AFECTADAS POR ATAQUES QBRN

6.2 RESTRICCIÓN

6.2.1 LOS ALTOS COSTOS DE DESARROLLO E INTEGRACIÓN LIMITAN UNA IMPLEMENTACIÓN MÁS AMPLIA

6.2.2 CONTROLES DE EXPORTACIÓN Y RESTRICCIONES POLÍTICAS QUE RESTRINGEN LAS VENTAS EN AMÉRICA DEL NORTE

6.3 OPORTUNIDADES

6.3.1 DISEÑOS MODULARES DE CARGA ÚTIL DE MISIÓN QUE DESBLOQUEAN SEGMENTOS DE APLICACIÓN DIVERSIFICADOS DE UGV

6.3.2 AMPLIACIÓN DEL PAPEL DE LOS SISTEMAS NO TRIPULADOS EN OPERACIONES MULTIDOMINIO

6.3.3 SERVICIO DE REPOSTERÍA Y SOFTWARE QUE AMPLIAN EL POTENCIAL DE RENTABILIDAD DE LOS UGV

6.4 DESAFÍOS

6.4.1 VULNERABILIDADES DE CIBERSEGURIDAD QUE GENERAN RIESGOS OPERACIONALES Y DE SEGURIDAD

6.4.2 PROBLEMAS DE CONFIABILIDAD EN ENTORNOS DUROS, DISPUESTOS Y REMOTOS

7 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR TAMAÑO

7.1 DESCRIPCIÓN GENERAL

7.2 MICRO UGVS (<10 LIBRAS)

7.3 PEQUEÑO (10 - 200 LIBRAS)

7.4 MEDIANO (200 - 500 LIBRAS)

7.5 GRANDES (500 – 1000 LIBRAS)

7.6 MUY GRANDE (1000 – 2000 LIBRAS)

7.7 EXTREMADAMENTE GRANDE (>2000 LIBRAS)

7.8 MICRO UGVS EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

7.8.1 ASIA-PACÍFICO

7.8.2 EUROPA

7.8.3 AMÉRICA DEL NORTE

7.8.4 SUDAMÉRICA

7.8.5 ORIENTE MEDIO Y ÁFRICA

7.9 AMÉRICA DEL NORTE: PEQUEÑOS EMPRESAS EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

7.9.1 ASIA-PACÍFICO

7.9.2 EUROPA

7.9.3 AMÉRICA DEL NORTE

7.9.4 SUDAMÉRICA

7.9.5 ORIENTE MEDIO Y ÁFRICA

7.1 AMÉRICA DEL NORTE, MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

7.10.1 ASIA-PACÍFICO

7.10.2 EUROPA

7.10.3 AMÉRICA DEL NORTE

7.10.4 SUDAMÉRICA

7.10.5 ORIENTE MEDIO Y ÁFRICA

7.11 AMÉRICA DEL NORTE, GRAN PARTE DEL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

7.11.1 ASIA-PACÍFICO

7.11.2 EUROPA

7.11.3 AMÉRICA DEL NORTE

7.11.4 SUDAMÉRICA

7.11.5 ORIENTE MEDIO Y ÁFRICA

7.12 AMÉRICA DEL NORTE, UN GRAN MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

7.12.1 ASIA-PACÍFICO

7.12.2 EUROPA

7.12.3 AMÉRICA DEL NORTE

7.12.4 SUDAMÉRICA

7.12.5 ORIENTE MEDIO Y ÁFRICA

7.13 AMÉRICA DEL NORTE, UN GRAN MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

7.13.1 ASIA-PACÍFICO

7.13.2 EUROPA

7.13.3 AMÉRICA DEL NORTE

7.13.4 SUDAMÉRICA

7.13.5 ORIENTE MEDIO Y ÁFRICA

8 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR SISTEMA

8.1 DESCRIPCIÓN GENERAL

8.2 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR SISTEMA, 2019-2033 (MILES DE USD)

8.2.1 CARGAS ÚTILES

8.2.2 UNIDADES CONTROLADORAS

8.2.3 SISTEMA DE ALIMENTACIÓN

8.2.4 SISTEMA DE NAVEGACIÓN

8.2.5 SISTEMA DE CHASIS

8.2.6 SISTEMA DE COMUNICACIÓN

8.2.7 OTROS

8.3 CARGA ÚTIL EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR TIPO, 2019-2033 (MILES DE USD)

8.3.1 CÁMARAS

8.3.2 SENSORES

8.3.3 ANTENAS GPS

8.3.4 LÁSERES

8.3.5 RADARES

8.3.6 CODIFICADORES DE MOTOR

8.3.7 BRAZOS ARTICULADOS

8.3.8 OTROS

8.4 CARGA ÚTIL EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

8.4.1 ASIA-PACÍFICO

8.4.2 EUROPA

8.4.3 AMÉRICA DEL NORTE

8.4.4 SUDAMÉRICA

8.4.5 ORIENTE MEDIO Y ÁFRICA

8.5 CONTROLADORES EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

8.5.1 ASIA-PACÍFICO

8.5.2 EUROPA

8.5.3 AMÉRICA DEL NORTE

8.5.4 SUDAMÉRICA

8.5.5 ORIENTE MEDIO Y ÁFRICA

8.6 SISTEMA ELÉCTRICO DE AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

8.6.1 BATERÍA ELÉCTRICA NO SOLAR RECARGABLE

8.6.2 BATERÍA SOLAR RECARGABLE

8.7 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS ELÉCTRICOS NO SOLARES RECARGABLES EN AMÉRICA DEL NORTE, POR TIPO, 2019-2033 (MILES DE USD)

8.7.1 IONES DE LITIO

8.7.2 PLOMO ÁCIDO

8.7.3 HIDRURO METÁLICO DE NÍQUEL

8.7.4 NÍQUEL CADMIO

8.8 SISTEMA ELÉCTRICO DE AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

8.8.1 ASIA-PACÍFICO

8.8.2 EUROPA

8.8.3 AMÉRICA DEL NORTE

8.8.4 SUDAMÉRICA

8.8.5 ORIENTE MEDIO Y ÁFRICA

8.9 SISTEMA DE NAVEGACIÓN EN AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

8.9.1 ASIA-PACÍFICO

8.9.2 EUROPA

8.9.3 AMÉRICA DEL NORTE

8.9.4 SUDAMÉRICA

8.9.5 ORIENTE MEDIO Y ÁFRICA

8.1 SISTEMA DE CHASIS EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR TIPO, 2019-2033 (MILES DE USD)

8.10.1 MOTOR

8.10.2 ACTUADOR

8.11 SISTEMA DE CHASIS EN AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

8.11.1 ASIA-PACÍFICO

8.11.2 EUROPA

8.11.3 AMÉRICA DEL NORTE

8.11.4 SUDAMÉRICA

8.11.5 ORIENTE MEDIO Y ÁFRICA

8.12 SISTEMA DE COMUNICACIÓN EN AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

8.12.1 COMUNICACIÓN RF

8.12.2 COMUNICACIÓN POR SATÉLITE

8.12.3 COMUNICACIÓN 4G/5G

8.13 SISTEMA DE COMUNICACIÓN EN AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

8.13.1 ASIA-PACÍFICO

8.13.2 EUROPA

8.13.3 AMÉRICA DEL NORTE

8.13.4 SUDAMÉRICA

8.13.5 ORIENTE MEDIO Y ÁFRICA

8.14 OTROS MERCADOS DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

8.14.1 ASIA-PACÍFICO

8.14.2 EUROPA

8.14.3 AMÉRICA DEL NORTE

8.14.4 SUDAMÉRICA

8.14.5 ORIENTE MEDIO Y ÁFRICA

9 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR MOVILIDAD

9.1 DESCRIPCIÓN GENERAL

9.2 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR MOVILIDAD, 2019-2033 (MILES DE USD)

9.2.1 CON RUEDAS

9.2.2 SEGUIMIENTO

9.2.3 PATAS

9.2.4 HÍBRIDO

9.2.5 MOVILIDAD DE SERPIENTE/ARTICULADA

9.3 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS CON RUEDAS EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

9.3.1 ASIA-PACÍFICO

9.3.2 EUROPA

9.3.3 AMÉRICA DEL NORTE

9.3.4 SUDAMÉRICA

9.3.5 ORIENTE MEDIO Y ÁFRICA

9.4 AMÉRICA DEL NORTE SEGUIDA EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

9.4.1 ASIA-PACÍFICO

9.4.2 EUROPA

9.4.3 AMÉRICA DEL NORTE

9.4.4 SUDAMÉRICA

9.4.5 ORIENTE MEDIO Y ÁFRICA

9.5 AMÉRICA DEL NORTE PARTICIPÓ EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

9.5.1 ASIA-PACÍFICO

9.5.2 EUROPA

9.5.3 AMÉRICA DEL NORTE

9.5.4 SUDAMÉRICA

9.5.5 ORIENTE MEDIO Y ÁFRICA

9.6 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

9.6.1 ASIA-PACÍFICO

9.6.2 EUROPA

9.6.3 AMÉRICA DEL NORTE

9.6.4 SUDAMÉRICA

9.6.5 ORIENTE MEDIO Y ÁFRICA

9.7 MOVILIDAD ARTICULADA/DE SERPIENTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

9.7.1 ASIA-PACÍFICO

9.7.2 EUROPA

9.7.3 AMÉRICA DEL NORTE

9.7.4 SUDAMÉRICA

9.7.5 ORIENTE MEDIO Y ÁFRICA

10 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR MODO DE OPERACIÓN

10.1 DESCRIPCIÓN GENERAL

10.2 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR MODO DE OPERACIÓN, 2019-2033 (MILES DE USD)

10.2.1 TELEOPERADAS

10.2.2 ATADO

10.2.3 AUTÓNOMO

10.3 AMÉRICA DEL NORTE TELEOPERADAS EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

10.3.1 ASIA-PACÍFICO

10.3.2 EUROPA

10.3.3 AMÉRICA DEL NORTE

10.3.4 SUDAMÉRICA

10.3.5 ORIENTE MEDIO Y ÁFRICA

10.4 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

10.4.1 ASIA-PACÍFICO

10.4.2 EUROPA

10.4.3 AMÉRICA DEL NORTE

10.4.4 SUDAMÉRICA

10.4.5 ORIENTE MEDIO Y ÁFRICA

10.5 AMÉRICA DEL NORTE MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS AUTÓNOMOS, POR TIPO, 2019-2033 (MILES DE USD)

10.5.1 SEMI-AUTÓNOMO

10.5.2 TOTALMENTE AUTÓNOMO

10.6 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

10.6.1 ASIA-PACÍFICO

10.6.2 EUROPA

10.6.3 AMÉRICA DEL NORTE

10.6.4 SUDAMÉRICA

10.6.5 ORIENTE MEDIO Y ÁFRICA

11 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR CARGA ÚTIL

11.1 DESCRIPCIÓN GENERAL

11.2 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR CARGA ÚTIL, 2019-2033 (MILES DE USD)

11.2.1 TRABAJOS LIGEROS (MENOS DE 50 KG)

11.2.2 TRABAJOS DE CARGA MEDIANA (50–200 KG)

11.2.3 TRABAJOS PESADOS (200–1000 KG)

11.2.4 TRABAJOS ULTRA PESADOS (>1000 KG)

11.3 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE SERVICIO LIGEROS EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

11.3.1 ASIA-PACÍFICO

11.3.2 EUROPA

11.3.3 AMÉRICA DEL NORTE

11.3.4 SUDAMÉRICA

11.3.5 ORIENTE MEDIO Y ÁFRICA

11.4 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE SERVICIO MEDIANO EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

11.4.1 ASIA-PACÍFICO

11.4.2 EUROPA

11.4.3 AMÉRICA DEL NORTE

11.4.4 SUDAMÉRICA

11.4.5 ORIENTE MEDIO Y ÁFRICA

11.5 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE SERVICIO PESADO EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

11.5.1 ASIA-PACÍFICO

11.5.2 EUROPA

11.5.3 AMÉRICA DEL NORTE

11.5.4 SUDAMÉRICA

11.5.5 ORIENTE MEDIO Y ÁFRICA

11.6 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE SERVICIO ULTRA PESADO EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

11.6.1 ASIA-PACÍFICO

11.6.2 EUROPA

11.6.3 AMÉRICA DEL NORTE

11.6.4 SUDAMÉRICA

11.6.5 ORIENTE MEDIO Y ÁFRICA

12 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR PROPULSIÓN

12.1 DESCRIPCIÓN GENERAL

12.2 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR PROPULSIÓN, 2019-2033 (MILES DE USD)

12.2.1 ELÉCTRICO

12.2.2 HÍBRIDO

12.2.3 MOTOR DIÉSEL/GASOLINA

12.2.4 UGV de pila de combustible de hidrógeno

12.2.5 UGV ASISTIDO POR ENERGÍA SOLAR

12.3 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS ELÉCTRICOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

12.3.1 ASIA-PACÍFICO

12.3.2 EUROPA

12.3.3 AMÉRICA DEL NORTE

12.3.4 SUDAMÉRICA

12.3.5 ORIENTE MEDIO Y ÁFRICA

12.4 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

12.4.1 ASIA-PACÍFICO

12.4.2 EUROPA

12.4.3 AMÉRICA DEL NORTE

12.4.4 SUDAMÉRICA

12.4.5 ORIENTE MEDIO Y ÁFRICA

12.5 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS CON MOTOR DIÉSEL/GASOLINA EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

12.5.1 ASIA-PACÍFICO

12.5.2 EUROPA

12.5.3 AMÉRICA DEL NORTE

12.5.4 SUDAMÉRICA

12.5.5 ORIENTE MEDIO Y ÁFRICA

12.6 UGV DE PILAS DE COMBUSTIBLE DE HIDRÓGENO EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

12.6.1 ASIA-PACÍFICO

12.6.2 EUROPA

12.6.3 AMÉRICA DEL NORTE

12.6.4 SUDAMÉRICA

12.6.5 ORIENTE MEDIO Y ÁFRICA

12.7 UGVs asistida por energía solar en América del Norte en el mercado de vehículos terrestres no tripulados, por región, 2019-2033 (miles de USD)

12.7.1 ASIA-PACÍFICO

12.7.2 EUROPA

12.7.3 AMÉRICA DEL NORTE

12.7.4 SUDAMÉRICA

12.7.5 ORIENTE MEDIO Y ÁFRICA

13 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR APLICACIÓN

13.1 DESCRIPCIÓN GENERAL

13.2 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2019-2033 (MILES DE USD)

13.2.1 COMERCIAL

13.2.2 MILITAR

13.2.3 APLICACIÓN DE LA LEY FEDERAL

13.2.4 APLICACIÓN DE LA LEY

13.3 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS COMERCIALES EN AMÉRICA DEL NORTE, POR TIPO, 2019-2033 (MILES DE USD)

13.3.1 LUCHA CONTRA INCENDIOS

13.3.2 ENTREGA AUTÓNOMA

13.3.3 QBRN

13.3.4 SEGURIDAD FÍSICA

13.3.5 AGRICULTURA

13.3.6 DOMÉSTICO

13.3.7 PETRÓLEO Y GAS

13.3.8 ALMACÉN Y LOGÍSTICA

13.3.9 OTROS

13.4 AGRICULTURA EN AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

13.4.1 PULVERIZACIÓN

13.4.2 CORTE DE CÉSPED

13.4.3 LABRADO

13.5 MERCADO DE PETRÓLEO Y GAS EN AMÉRICA DEL NORTE, POR TIPO, 2019-2033 (MILES DE USD)

13.5.1 INSPECCIÓN

13.5.2 TRANSPORTE

13.6 ALMACENAMIENTO Y LOGÍSTICA EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN AMÉRICA DEL NORTE, POR TIPO, 2019-2033 (MILES DE USD)

13.6.1 ROBOTS DE CLASIFICACIÓN

13.6.2 TRANSPORTADORES DE PALETS

13.7 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS COMERCIALES EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

13.7.1 ASIA-PACÍFICO

13.7.2 EUROPA

13.7.3 AMÉRICA DEL NORTE

13.7.4 SUDAMÉRICA

13.7.5 ORIENTE MEDIO Y ÁFRICA

13.8 PARTICIPACIÓN DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN AMÉRICA DEL NORTE, POR TIPO, 2019-2033 (MILES DE USD)

13.8.1 TRANSPORTE

13.8.2 INTELIGENCIA, VIGILANCIA Y RECONOCIMIENTO (ISR)

13.8.3 ELIMINACIÓN DE ARTILLERÍAS EXPLOSIVAS

13.8.4 BÚSQUEDA Y RESCATE

13.8.5 LUCHA CONTRA INCENDIOS

13.8.6 APOYO DE COMBATE

13.8.7 DESMINADO

13.8.8 OTROS

13.9 PARTICIPACIÓN DE MILITARES EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

13.9.1 ASIA-PACÍFICO

13.9.2 EUROPA

13.9.3 AMÉRICA DEL NORTE

13.9.4 SUDAMÉRICA

13.9.5 ORIENTE MEDIO Y ÁFRICA

13.1 APLICACIÓN DE LA LEY FEDERAL EN AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

13.10.1 ASIA-PACÍFICO

13.10.2 EUROPA

13.10.3 AMÉRICA DEL NORTE

13.10.4 SUDAMÉRICA

13.10.5 ORIENTE MEDIO Y ÁFRICA

13.11 APLICACIÓN DE LA LEY EN AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

13.11.1 UNIDADES DE DESHABILITACIÓN DE BOMBAS

13.11.2 ROBOTS DE CONTROL DE DISTURBIOS

13.11.3 ROBOTS DE VIGILANCIA URBANA

13.12 APLICACIÓN DE LA LEY EN AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

13.12.1 ASIA-PACÍFICO

13.12.2 EUROPA

13.12.3 AMÉRICA DEL NORTE

13.12.4 SUDAMÉRICA

13.12.5 ORIENTE MEDIO Y ÁFRICA

14 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR REGIÓN

14.1 AMÉRICA DEL NORTE

14.1.1 EE. UU.

14.1.2 CANADÁ

14.1.3 MÉXICO

15 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE

15.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

16 ANÁLISIS FODA

17 PERFIL DE LA EMPRESA

17.1 DINÁMICA GENERAL DE SISTEMAS TERRESTRES

17.1.1 INSTANTÁNEA DE LA EMPRESA

17.1.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.1.3 PORTAFOLIO DE PRODUCTOS

17.1.4 DESARROLLO RECIENTE

17.2 RHEINMETALL AG

17.2.1 INSTANTÁNEA DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.2.4 PORTAFOLIO DE PRODUCTOS

17.2.5 DESARROLLO RECIENTE

17.3 ELBIT SYSTEMS LTD.

17.3.1 INSTANTÁNEA DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.3.4 PORTAFOLIO DE PRODUCTOS

17.3.5 DESARROLLO RECIENTE

17.4 SISTEMAS TEXTRON

17.4.1 INSTANTÁNEA DE LA EMPRESA

17.4.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.4.3 PORTAFOLIO DE PRODUCTOS

17.4.4 DESARROLLO RECIENTE

17.5 TALES

17.5.1 INSTANTÁNEA DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.5.4 PORTAFOLIO DE PRODUCTOS

17.5.5 DESARROLLO RECIENTE

17.6 AEROVIRONMENT, INC

17.6.1 INSTANTÁNEA DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PORTAFOLIO DE PRODUCTOS

17.6.4 DESARROLLO RECIENTE

17.7 ASELSAN A.Ş.

17.7.1 INSTANTÁNEA DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PORTAFOLIO DE PRODUCTOS

17.7.4 DESARROLLO RECIENTE

17.8 DOK-ING

17.8.1 INSTANTÁNEA DE LA EMPRESA

17.8.2 PORTAFOLIO DE PRODUCTOS

17.8.3 DESARROLLO RECIENTE

17.9 Fuerza de borde

17.9.1 INSTANTÁNEA DE LA EMPRESA

17.9.2 PORTAFOLIO DE PRODUCTOS

17.9.3 DESARROLLO RECIENTE

17.1 FANTASMAS ESTROBÓTICOS.

17.10.1 INSTANTÁNEA DE LA EMPRESA

17.10.2 PORTAFOLIO DE PRODUCTOS

17.10.3 DESARROLLO RECIENTE

17.11 HANWHA AEROESPACIAL

17.11.1 INSTANTÁNEA DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PORTAFOLIO DE PRODUCTOS

17.11.4 DESARROLLO RECIENTE

17.12 COMPAÑÍA HYUNDAI ROTEM.

17.12.1 INSTANTÁNEA DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PORTAFOLIO DE PRODUCTOS

17.12.4 DESARROLLO RECIENTE

17.13 IAI

17.13.1 INSTANTÁNEA DE LA EMPRESA

17.13.2 PORTAFOLIO DE PRODUCTOS

17.13.3 DESARROLLO RECIENTE

17.14 LEONARDO SPA

17.14.1 INSTANTÁNEA DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PORTAFOLIO DE PRODUCTOS

17.14.4 DESARROLLO RECIENTE

17.15 MILREM AS

17.15.1 INSTANTÁNEA DE LA EMPRESA

17.15.2 PORTAFOLIO DE PRODUCTOS

17.15.3 DESARROLLO RECIENTE

17.16 PERATON

17.16.1 INSTANTÁNEA DE LA EMPRESA

17.16.2 PORTAFOLIO DE PRODUCTOS

17.16.3 DESARROLLO RECIENTE

17.17 QINETIQ

17.17.1 INSTANTÁNEA DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 PORTAFOLIO DE PRODUCTOS

17.17.4 DESARROLLO RECIENTE

17.18 Equipo de robots

17.18.1 INSTANTÁNEA DE LA EMPRESA

17.18.2 PORTAFOLIO DE PRODUCTOS

17.18.3 DESARROLLO RECIENTE

17.19 ST INGENIERÍA

17.19.1 INSTANTÁNEA DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 PORTAFOLIO DE PRODUCTOS

17.19.4 DESARROLLO RECIENTE

17.2 TELEDYNE FLIR DEFENSE INC.

17.20.1 INSTANTÁNEA DE LA EMPRESA

17.20.2 ANÁLISIS DE INGRESOS

17.20.3 PORTAFOLIO DE PRODUCTOS

17.20.4 DESARROLLO RECIENTE

18 CUESTIONARIO

19 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 ANÁLISIS COMPARATIVO DE EMPRESAS

CUADRO 2 DESARROLLO TECNOLÓGICO

TABLA 3 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR TAMAÑO, 2019-2033 (MILES DE USD)

TABLA 4 MICRO UGVS EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 5 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 6 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 7 AMÉRICA DEL NORTE, GRANDES MERCADOS DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 8 AMÉRICA DEL NORTE, GRAN MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 9 AMÉRICA DEL NORTE, EXTREMADAMENTE GRANDE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 10 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR SISTEMA, 2019-2033 (MILES DE USD)

TABLA 11 CARGA ÚTIL EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 12 CARGA ÚTIL EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 13 CONTROLADORES EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 14 SISTEMA ELÉCTRICO DE AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 15 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS ELÉCTRICOS NO SOLARES RECARGABLES EN AMÉRICA DEL NORTE, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 16 SISTEMA ELÉCTRICO DE AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 17 SISTEMA DE NAVEGACIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 18 SISTEMA DE CHASIS DE AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 19 SISTEMA DE CHASIS DE AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 20 SISTEMA DE COMUNICACIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 21 SISTEMA DE COMUNICACIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 22 OTROS MERCADOS DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 23 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR MOVILIDAD, 2019-2033 (MILES DE USD)

TABLA 24 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS CON RUEDAS EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 25 AMÉRICA DEL NORTE SEGUIMIENTO EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 26 PARTICIPACIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 27 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS HÍBRIDOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 28 MOVILIDAD ARTICULADA/DE SERPIENTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 29 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR MODO DE OPERACIÓN, 2019-2033 (MILES DE USD)

TABLA 30 AMÉRICA DEL NORTE TELEOPERADAS EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 31 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 32 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS AUTÓNOMOS EN AMÉRICA DEL NORTE, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 33 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS AUTÓNOMOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 34 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR CARGA ÚTIL, 2019-2033 (MILES DE USD)

TABLA 35 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE SERVICIO LIGEROS EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 36 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE SERVICIO MEDIANO DE AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 37 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE SERVICIO PESADO EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 38 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE SERVICIO ULTRA PESADO EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 39 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR PROPULSIÓN, 2019-2033 (MILES DE USD)

TABLA 40 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS ELÉCTRICOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 41 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS HÍBRIDOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 42 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS CON MOTOR DIÉSEL/GASOLINA EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 43 UGV DE PILAS DE COMBUSTIBLE DE HIDRÓGENO EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 44 UGV ASISTIDO POR ENERGÍA SOLAR EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 45 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2019-2033 (MILES DE USD)

TABLA 46 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS COMERCIALES EN AMÉRICA DEL NORTE, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 47 AGRICULTURA EN AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 48 MERCADO DE PETRÓLEO Y GAS DE AMÉRICA DEL NORTE EN VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 49 ALMACENAMIENTO Y LOGÍSTICA EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 50 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS COMERCIALES EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 51 PARTICIPACIÓN DE LOS MILITARES EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 52 PARTICIPACIÓN MILITAR EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 53 APLICACIÓN DE LA LEY FEDERAL EN AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 54 APLICACIÓN DE LA LEY EN AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 55 APLICACIÓN DE LA LEY EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2033 (MILES DE USD)

TABLA 56 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR PAÍS, 2019-2033 (MILES DE USD)

TABLA 57 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR PAÍS, 2019-2033 (MILES DE USD)

CUADRO 58 AMÉRICA DEL NORTE

TABLA 59 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR TAMAÑO, 2019-2033 (MILES DE USD)

TABLA 60 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR SISTEMA, 2019-2033 (MILES DE USD)

TABLA 61 CARGA ÚTIL EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 62 SISTEMA ELÉCTRICO DE AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 63 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS ELÉCTRICOS NO SOLARES RECARGABLES EN AMÉRICA DEL NORTE, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 64 SISTEMA DE CHASIS DE AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 65 SISTEMA DE COMUNICACIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 66 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR MOVILIDAD, 2019-2033 (MILES DE USD)

TABLA 67 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR MODO DE OPERACIÓN, 2019-2033 (MILES DE USD)

TABLA 68 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS AUTÓNOMOS EN AMÉRICA DEL NORTE, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 69 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR CARGA ÚTIL, 2019-2033 (MILES DE USD)

TABLA 70 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR PROPULSIÓN, 2019-2033 (MILES DE USD)

TABLA 71 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2019-2033 (MILES DE USD)

TABLA 72 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS COMERCIALES EN AMÉRICA DEL NORTE, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 73 AGRICULTURA EN AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 74 MERCADO DE PETRÓLEO Y GAS DE AMÉRICA DEL NORTE EN VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 75 ALMACENAMIENTO Y LOGÍSTICA EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 76 PARTICIPACIÓN DE LOS MILITARES EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 77 APLICACIÓN DE LA LEY EN AMÉRICA DEL NORTE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 78 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE EE. UU., POR TAMAÑO, 2019-2033 (MILES DE USD)

TABLA 79 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE EE. UU., POR SISTEMA, 2019-2033 (MILES DE USD)

TABLA 80 CARGA ÚTIL DE EE. UU. EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 81 SISTEMA ELÉCTRICO DE EE. UU. EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR SISTEMA ELÉCTRICO, 2019-2033 (MILES DE USD)

TABLA 82 BATERÍAS RECARGABLES NO SOLARES ELÉCTRICAS EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE EE. UU., POR SISTEMA DE ENERGÍA, 2019-2033 (MILES DE USD)

TABLA 83 CHASIS ESTADOUNIDENSE EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 84 SISTEMA DE COMUNICACIÓN DE EE. UU. EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 85 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE EE. UU., POR MOVILIDAD, 2019-2033 (MILES DE USD)

TABLA 86 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE EE. UU., POR MODO DE OPERACIÓN, 2019-2033 (MILES DE USD)

TABLA 87 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS AUTÓNOMOS DE EE. UU., POR TIPO, 2019-2033 (MILES DE USD)

TABLA 88 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE EE. UU., POR CARGA ÚTIL, 2019-2033 (MILES DE USD)

TABLA 89 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE EE. UU., POR PROPULSIÓN, 2019-2033 (MILES DE USD)

TABLA 90 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE EE. UU., POR APLICACIÓN, 2019-2033 (MILES DE USD)

TABLA 91 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS COMERCIALES DE EE. UU., POR TIPO, 2019-2033 (MILES DE USD)

TABLA 92 AGRICULTURA EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE EE. UU., POR TIPO, 2019-2033 (MILES DE USD)

TABLA 93 PETRÓLEO Y GAS EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE EE. UU., POR TIPO, 2019-2033 (MILES DE USD)

TABLA 94 ALMACENAMIENTO Y LOGÍSTICA EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE EE. UU., POR TIPO, 2019-2033 (MILES DE USD)

TABLA 95 PARTICIPACIÓN DE LOS MILITARES ESTADOUNIDENSES EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 96 AGENCIAS DEL ORDEN PÚBLICO DE EE. UU. EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 97 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE CANADÁ, POR TAMAÑO, 2019-2033 (MILES DE USD)

TABLA 98 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE CANADÁ, POR SISTEMA, 2019-2033 (MILES DE USD)

TABLA 99 CARGA ÚTIL DE CANADÁ EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 100 SISTEMA ELÉCTRICO DE CANADÁ EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR SISTEMA ELÉCTRICO, 2019-2033 (MILES DE USD)

TABLA 101 BATERÍAS RECARGABLES NO SOLARES EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE CANADÁ, POR SISTEMA ELÉCTRICO, 2019-2033 (MILES DE USD)

TABLA 102 CHASIS DE CANADÁ EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 103 SISTEMA DE COMUNICACIÓN DE CANADÁ EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 104 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE CANADÁ, POR MOVILIDAD, 2019-2033 (MILES DE USD)

TABLA 105 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE CANADÁ, POR MODO DE OPERACIÓN, 2019-2033 (MILES DE USD)

TABLA 106 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE CANADÁ, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 107 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE CANADÁ, POR CARGA ÚTIL, 2019-2033 (MILES DE USD)

TABLA 108 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE CANADÁ, POR PROPULSIÓN, 2019-2033 (MILES DE USD)

TABLA 109 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE CANADÁ, POR APLICACIÓN, 2019-2033 (MILES DE USD)

TABLA 110 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS COMERCIALES DE CANADÁ, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 111 AGRICULTURA EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE CANADÁ, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 112 PETRÓLEO Y GAS EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE CANADÁ, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 113 ALMACENAMIENTO Y LOGÍSTICA EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE CANADÁ, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 114 PARTICIPACIÓN DE LOS MILITARES DE CANADÁ EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 115 FUNCIONAMIENTO DE LAS FUERZAS DEL ORDEN PÚBLICO EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE CANADÁ, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 116 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE MÉXICO, POR TAMAÑO, 2019-2033 (MILES DE USD)

TABLA 117 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN MÉXICO, POR SISTEMA, 2019-2033 (MILES DE USD)

TABLA 118 CARGA ÚTIL EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE MÉXICO, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 119 SISTEMA ELÉCTRICO DE MÉXICO EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR SISTEMA ELÉCTRICO, 2019-2033 (MILES DE USD)

TABLA 120 BATERÍAS RECARGABLES NO SOLARES EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE MÉXICO, POR SISTEMA ELÉCTRICO, 2019-2033 (MILES DE USD)

TABLA 121 CHASIS DE MÉXICO EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 122 SISTEMA DE COMUNICACIÓN DE MÉXICO EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 123 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN MÉXICO, POR MOVILIDAD, 2019-2033 (MILES DE USD)

TABLA 124 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN MÉXICO, POR MODO DE OPERACIÓN, 2019-2033 (MILES DE USD)

TABLA 125 MÉXICO AUTÓNOMO EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 126 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN MÉXICO, POR CARGA ÚTIL, 2019-2033 (MILES DE USD)

TABLA 127 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN MÉXICO, POR PROPULSIÓN, 2019-2033 (MILES DE USD)

TABLA 128 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN MÉXICO, POR APLICACIÓN, 2019-2033 (MILES DE USD)

TABLA 129 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS COMERCIALES EN MÉXICO, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 130 AGRICULTURA EN MÉXICO EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 131 MERCADO DE PETRÓLEO Y GAS DE MÉXICO EN VEHÍCULOS TERRESTRES NO TRIPULADOS, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 132 ALMACENAMIENTO Y LOGÍSTICA EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE MÉXICO, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 133 PARTICIPACIÓN MILITAR EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE MÉXICO, POR TIPO, 2019-2033 (MILES DE USD)

TABLA 134 APLICACIÓN DE LA LEY EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN MÉXICO, POR TIPO, 2019-2033 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE

FIGURA 2 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO DE AMÉRICA DEL NORTE VS. REGIONAL

FIGURA 5 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE LA EMPRESA

FIGURA 6 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE: MODELADO MULTIVARIADO

FIGURA 7 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS: CUADRÍCULA DE COBERTURA DE APLICACIÓN DEL MERCADO

FIGURA 8 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 9 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE: CUADRÍCULA DE POSICIÓN DE MERCADO DE DBMR

FIGURA 10 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 11 RESUMEN EJECUTIVO

FIGURA 12 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 13 DECISIONES ESTRATÉGICAS

FIGURA 14 SEIS SEGMENTOS COMPRENDEN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR TAMAÑO

FIGURA 15 SE ESPERA QUE ASIA-PACÍFICO SEA LA REGIÓN DOMINANTE Y DE MÁS RÁPIDO CRECIMIENTO EN EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE EN EL PERÍODO PRONOSTICADO DE 2026 A 2033

FIGURA 16 PROGRAMAS DE MODERNIZACIÓN DE DEFENSA QUE ACELERAN EL IMPULSO DE ADQUISICIÓN DE UGV EN AMÉRICA DEL NORTE SE ESPERA QUE IMPULSE EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS EN AMÉRICA DEL NORTE DURANTE EL PERÍODO PRONOSTICADO DE 2026 A 2033

FIGURA 17 SE ESPERA QUE EL SEGMENTO PEQUEÑO (10 - 200 LIBRAS) REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE EN 2026 Y 2033

FIGURA 18 ASIA-PACÍFICO ES LA REGIÓN DE MÁS RÁPIDO CRECIMIENTO PARA EL MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE EN EL PERÍODO PRONOSTICADO DE 2026 A 2033

FIGURA 19 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, 2025-2033, PRECIO DE VENTA PROMEDIO (USD POR UNIDAD)

FIGURA 20 ANÁLISIS FODA

FIGURA 21 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR TAMAÑO, 2025

FIGURA 22 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR SISTEMA, 2025

FIGURA 23 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR MOVILIDAD, 2025

FIGURA 24 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR MODO DE OPERACIÓN, 2025

FIGURA 25 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR TAMAÑO, 2025

FIGURA 26 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR PROPULSIÓN, 2025

FIGURA 27 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2025

FIGURA 28 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE, INSTANTÁNEA (2025)

FIGURA 29 MERCADO DE VEHÍCULOS TERRESTRES NO TRIPULADOS DE AMÉRICA DEL NORTE: PARTICIPACIÓN DE LA EMPRESA 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.