Us Roofing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

49.50 Billion

USD

67.65 Billion

2024

2032

USD

49.50 Billion

USD

67.65 Billion

2024

2032

| 2025 –2032 | |

| USD 49.50 Billion | |

| USD 67.65 Billion | |

| % | |

|

Segmentación del mercado de techos en EE. UU. por tipo (techo inclinado y techo plano), material (metales, poliolefina termoplástica (TPO), tejas, caucho EPDM, betún modificado, membrana de PVC y otros), categoría (renovación de techos, obra nueva y servicios), usuario final (residencial y comercial) y canal de distribución (ventas indirectas y directas): tendencias del sector y previsiones hasta 2032.

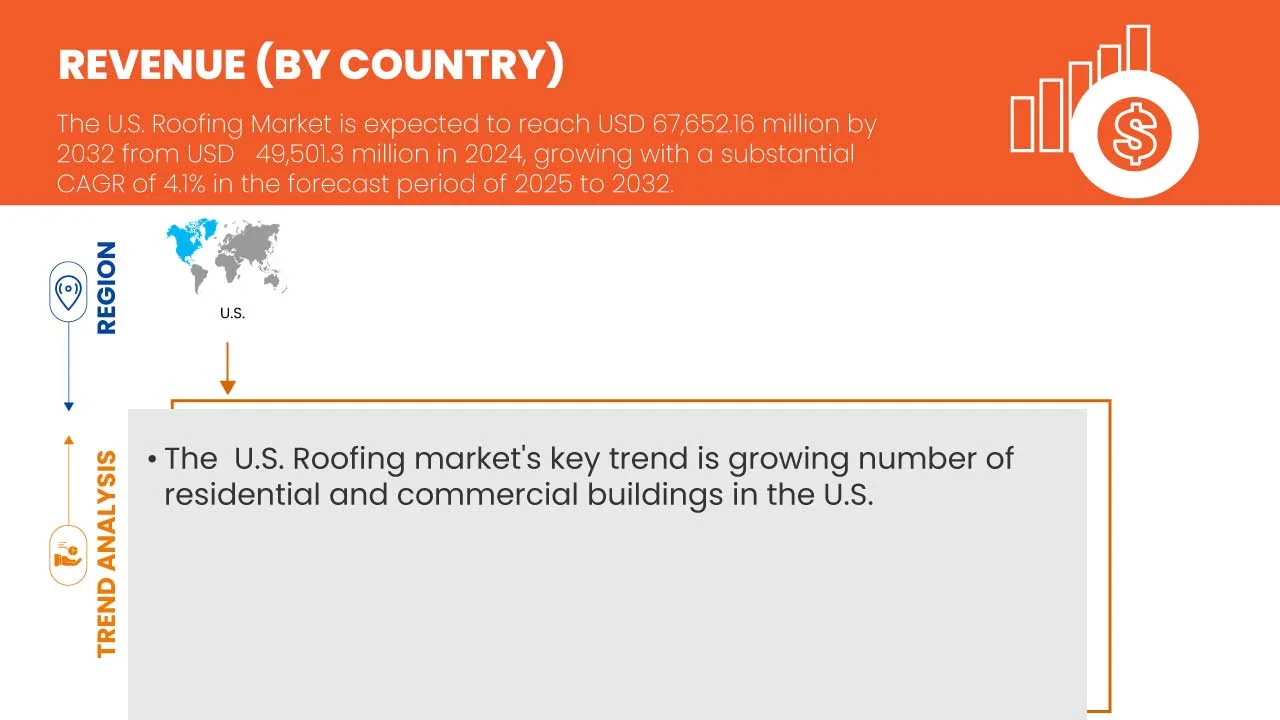

Tamaño del mercado de techos de EE. UU.

- El mercado estadounidense de techos se valoró en 49.500 millones de dólares en 2024 y se espera que alcance los 67.650 millones de dólares en 2032, con una tasa de crecimiento anual compuesta (TCAC) del 4,1% durante el período de previsión.

- Es probable que el mercado crezca impulsado principalmente por el aumento de la actividad de la construcción, la creciente demanda de sistemas de techado energéticamente eficientes y el aumento de las inversiones en bienes raíces residenciales y comerciales.

- Este crecimiento se sustenta en factores clave como los avances en materiales de techado sostenibles, la creciente concienciación sobre la resiliencia climática y los códigos de construcción, y la mayor adopción de tecnologías de techos verdes y con integración solar. Los incentivos gubernamentales para edificios energéticamente eficientes, la necesidad de reemplazar techos debido al envejecimiento de la infraestructura y el auge de los proyectos de desarrollo urbano impulsan aún más la expansión del mercado de techos en Estados Unidos.

Análisis del mercado de techos de EE. UU.

- El mercado estadounidense de techos experimenta un crecimiento constante, impulsado por la creciente demanda de soluciones de construcción energéticamente eficientes, el aumento de las renovaciones residenciales y el desarrollo de infraestructura. El envejecimiento del parque de viviendas y los frecuentes fenómenos climáticos extremos, como huracanes, incendios forestales y granizadas, están motivando a los propietarios de viviendas y locales comerciales a invertir en sistemas de techado duraderos y sostenibles.

- Además, el creciente énfasis en las normas y certificaciones de construcción sostenible está acelerando la adopción de materiales para techos ecológicos, como techos fríos, techos verdes y productos con contenido reciclado. Sin embargo, persisten los desafíos relacionados con la gestión de la volatilidad de los costos de los materiales, la escasez de mano de obra y la interpretación de los complejos códigos de construcción en las distintas regiones.

- La transición del sector de la construcción hacia materiales sostenibles y resistentes es un factor clave, especialmente a medida que las regulaciones federales y estatales impulsan la construcción de edificios de consumo energético casi nulo y las iniciativas de reducción de carbono. Las soluciones modernas para techos se alinean con esta tendencia al ofrecer mejor aislamiento, reflectividad solar y compatibilidad con sistemas fotovoltaicos. La creciente demanda de sistemas de techado que reducen el consumo de energía y la huella de carbono está influyendo en la innovación de productos y su rendimiento a lo largo de su vida útil. El aumento de las reclamaciones de seguros y la mayor concienciación de los asegurados sobre los materiales para techos resistentes a tormentas también contribuyen al dinamismo del mercado.

- Los principales fabricantes están invirtiendo en tecnologías de techado de última generación, como membranas reflectantes, láminas impermeabilizantes sintéticas y techos solares integrados, para cumplir con los estándares de rendimiento en constante evolución. La diferenciación de productos se logra mediante la personalización estética, una mayor eficiencia en la instalación y mejores garantías.

- Se prevé que el segmento de cubiertas inclinadas domine el mercado con una cuota del 56,69 % en 2025 debido a su uso generalizado en la construcción residencial, su excelente capacidad de drenaje de agua, su atractivo estético, su durabilidad a largo plazo y la fuerte preferencia de los consumidores por los diseños inclinados que resisten eficazmente diversas condiciones climáticas.

Alcance del informe y segmentación del mercado de techos de EE. UU.

|

Atributos |

Información clave del mercado de techos en EE. UU. |

|

Segmentos cubiertos |

|

|

Países cubiertos |

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de techos en EE. UU.

“Avances tecnológicos, personalización y soluciones estéticas limpias”

- Una tendencia destacada en el mercado estadounidense de tratamientos estéticos es la creciente demanda de tratamientos estéticos personalizados, impulsada por la preferencia de los consumidores por resultados naturales, las preocupaciones cutáneas propias de la edad y las variaciones en la anatomía facial. Clínicas y profesionales están adoptando cada vez más protocolos de inyección personalizados, técnicas avanzadas de imagen y herramientas de mapeo facial para ofrecer resultados precisos que se ajusten a los objetivos estéticos individuales.

- El mercado está experimentando una creciente adopción de tecnologías de relleno dérmico de última generación, incluyendo rellenos híbridos, bioestimulantes a base de ácido hialurónico y formulaciones de doble acción que combinan la voluminización con el rejuvenecimiento de la piel. Estas innovaciones mejoran los resultados clínicos al ofrecer efectos más duraderos, un tiempo de recuperación reducido y perfiles de seguridad mejorados. Por ejemplo, los rellenos de ácido hialurónico resiliente (RHA) y los rellenos de ácido hialurónico infundidos con lidocaína o antioxidantes están ganando popularidad por su fácil integración y la menor incomodidad posterior al tratamiento.

- En 2024, empresas como Revance y Teoxane lanzaron rellenos dérmicos específicos diseñados para zonas faciales de alta movilidad, como la zona perioral y el contorno de ojos, solucionando los problemas de arrugas dinámicas y pérdida de volumen sin comprometer la expresividad facial. Estas fórmulas suelen incorporar tecnologías de ácido hialurónico reticulado para una difusión controlada y una mínima inflamación, lo que las hace atractivas tanto para quienes se inician en el tratamiento como para pacientes experimentados que buscan mejoras sutiles y refinadas.

- Los principales actores del sector están integrando plataformas de consulta basadas en IA y herramientas de previsualización con RA en la práctica clínica, lo que permite a los profesionales modelar los resultados esperados y guiar a los pacientes durante su proceso estético. Al mismo tiempo, los fabricantes utilizan la impresión 3D y las tecnologías microfluídicas para desarrollar productos de relleno de alta pureza y consistencia, mejorando la calidad de los lotes y reduciendo la variabilidad en la inyección.

- Con una mayor concienciación sobre los ingredientes de los productos y su seguridad a largo plazo, aumenta la demanda de inyectables de «belleza limpia»: rellenos libres de componentes de origen animal, aditivos artificiales y conservantes. Los fabricantes están respondiendo invirtiendo en fórmulas veganas certificadas, sin OMG y totalmente biodegradables.

- A medida que los organismos reguladores y los usuarios finales se vuelven más exigentes, las marcas de inyectables estéticos priorizan la transparencia, la validación clínica y el desarrollo de productos alineados con los criterios ESG. Esto incluye la publicación de datos de seguridad y eficacia revisados por pares, la implementación de iniciativas de producción neutras en carbono y la alineación del mensaje de la marca con la sostenibilidad y las filosofías de tratamiento ético, lo que contribuye a generar una mayor confianza del consumidor y fidelización a la marca en los mercados de Asia-Pacífico.

Dinámica del mercado de techos en EE. UU.

Conductor

“Aumento de la construcción de viviendas y ciclos constantes de renovación de techos”

- El aumento en la construcción de viviendas y la actividad predecible de renovación de techos son fundamentales para la expansión del mercado de techos en Estados Unidos. El crecimiento en la construcción de viviendas unifamiliares y multifamiliares incrementa constantemente la demanda de nuevas instalaciones de techos, mientras que el ciclo de vida natural de los techos existentes garantiza un flujo recurrente de proyectos de reemplazo.

- Esta dinámica dual —nueva construcción combinada con la renovación cíclica— crea una estructura de demanda equilibrada y resiliente. Datos recientes de la Oficina del Censo de EE. UU. destacan incrementos sostenidos en la actividad de construcción residencial, lo que refuerza la solidez subyacente del sector.

- El sector de la construcción de techos se beneficia no solo del crecimiento estructural de la vivienda, sino también de las tendencias demográficas y de urbanización que impulsan el desarrollo continuo. El envejecimiento del parque de viviendas en muchas regiones está incrementando aún más el volumen de proyectos de renovación de techos, lo que garantiza que los contratistas y proveedores mantengan un flujo constante de trabajo.

- En conjunto, estos factores consolidan el aumento de la construcción de viviendas y los ciclos constantes de renovación de techos como un motor fundamental del crecimiento a largo plazo, brindando estabilidad a fabricantes, distribuidores y proveedores de servicios en el mercado de techos de EE. UU.

Restricción/Desafío

“Inestabilidad del mercado de seguros en estados de alto riesgo”

- La inestabilidad del mercado de seguros en los estados de alto riesgo supone un profundo desafío para el mercado de techos de EE. UU. A medida que se intensifican los desastres provocados por el cambio climático —incendios forestales, huracanes, tormentas convectivas—, las aseguradoras se han retirado de las regiones vulnerables, han cancelado pólizas en función de la antigüedad o la ubicación del techo y han aumentado drásticamente las primas.

- Esta inestabilidad aumenta la exposición de los propietarios de viviendas a pérdidas no aseguradas, desalienta la inversión en mejoras de techos y dificulta la viabilidad de las empresas de techado que dependen de la demanda de reacondicionamiento. En muchos estados de alto riesgo, las aseguradoras de último recurso se enfrentan a dificultades financieras, mientras que la legislación y los programas de mitigación se esfuerzan por cubrir las deficiencias de las pólizas. El sector de la construcción de techos debe adaptarse a un panorama cambiante donde la disponibilidad de seguros disminuye al tiempo que crece la necesidad de techos resistentes.

- Los profesionales de la construcción de techos se enfrentan tanto a una menor demanda (debido a que los propietarios renuncian a proyectos que dependen de los seguros) como a una mayor urgencia por ofrecer soluciones resilientes que permitan recuperar la asegurabilidad. Por lo tanto, el mercado de la construcción de techos debe orientarse hacia estrategias de rehabilitación duraderas y que reduzcan los riesgos, las cuales pueden respaldar tanto la resiliencia de las propiedades como el acceso a los seguros en este entorno incierto.

Alcance del mercado de techos de EE. UU.

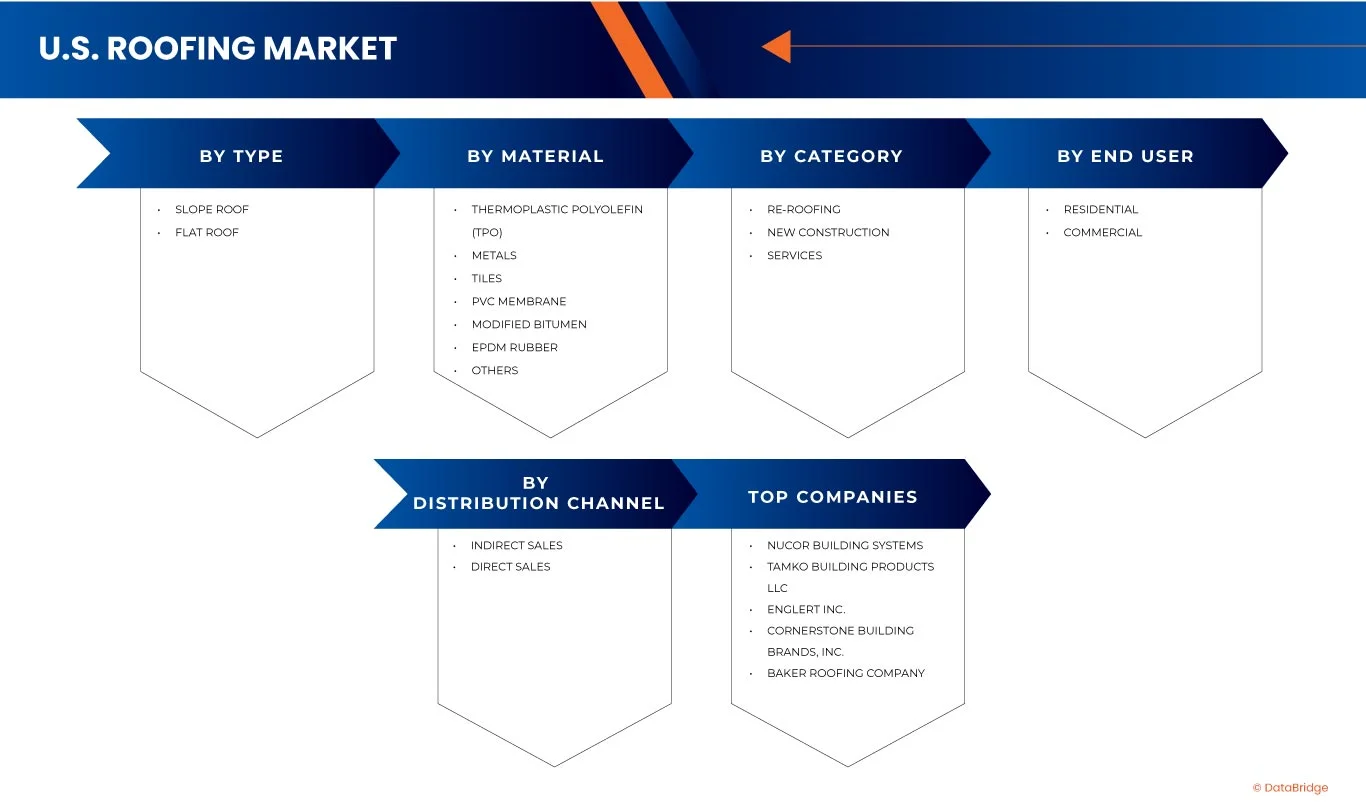

El mercado de techos de EE. UU. se segmenta según el tipo, el material, la categoría, el usuario final y el canal de distribución.

• Por tipo

Según su tipo, el mercado de techos en EE. UU. se divide en techos inclinados y techos planos. Se prevé que en 2025, el segmento de techos inclinados domine el mercado estadounidense con una cuota de mercado del 56,69 %. Esta sólida posición se debe principalmente a su amplia aplicación en viviendas residenciales, especialmente en zonas suburbanas y rurales, donde tradicionalmente se prefieren los diseños inclinados. Las excelentes propiedades de drenaje de agua y nieve de los techos inclinados los hacen altamente eficaces para prevenir filtraciones y daños estructurales. Además, su atractivo estético, versatilidad arquitectónica y la larga tradición de preferencia de los consumidores refuerzan aún más su adopción, garantizando su continuo dominio en la industria de la construcción de techos.

Se prevé que el segmento de techos inclinados registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 4,5 %, entre 2025 y 2032, lo que refleja su creciente demanda en el sector de la construcción de EE. UU. Este crecimiento se ve impulsado por el aumento de la actividad de la construcción residencial, respaldado por la expansión urbana y la creciente demanda de vivienda. Además, la renovación y sustitución continuas de viviendas antiguas están generando importantes oportunidades para la instalación de techos inclinados. Los consumidores también muestran una marcada preferencia por diseños estéticamente atractivos que realzan la estética de las fachadas, mientras que el excelente rendimiento de los techos inclinados en el drenaje de agua y nieve impulsa aún más su adopción.

• Por material

Según el material, el mercado de techos de EE. UU. se segmenta en poliolefina termoplástica (TPO), metales, tejas, membranas de PVC, betún modificado, caucho EPDM y otros. Se prevé que en 2025, la poliolefina termoplástica (TPO) lidere el mercado de materiales para techos en EE. UU. con una cuota de mercado del 23,09 %. Su dominio se debe a múltiples ventajas, como su rentabilidad y su superior eficiencia energética, lo que la convierte en la opción preferida para las necesidades de techado modernas. Las membranas de TPO son ligeras y fáciles de instalar, lo que reduce el tiempo y los costos de mano de obra. Sus propiedades reflectantes ayudan a minimizar la absorción de calor, lo que reduce significativamente los costos de refrigeración de los edificios. Con la creciente demanda en los sectores comercial e industrial, la durabilidad y la sostenibilidad de la TPO están impulsando su adopción generalizada en todo el país.

Se prevé que el segmento de poliolefinas termoplásticas (TPO) registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 5,7 %, entre 2025 y 2032, lo que refleja su creciente popularidad en el mercado estadounidense de techos. Este crecimiento se debe al aumento de la actividad de la construcción residencial y a la creciente necesidad de renovar y reemplazar el parque de viviendas antiguo. La capacidad de las TPO para ofrecer rentabilidad, una estética moderna y un rendimiento sostenible las hace muy atractivas para los consumidores. Además, su excelente eficiencia energética, durabilidad y bajo mantenimiento, junto con una resistencia superior a las filtraciones de agua y a las inclemencias del tiempo, aceleran aún más su adopción generalizada.

• Por categoría

Según su categoría, el mercado de techos en EE. UU. se segmenta en renovación de techos, obra nueva y servicios. Se prevé que en 2025, el segmento de renovación de techos domine el mercado estadounidense con una cuota de mercado del 68 %. Este liderazgo se debe principalmente a la gran cantidad de edificios residenciales y comerciales antiguos que requieren la sustitución de sus techos para mantener la seguridad y la funcionalidad. Además, los frecuentes daños causados por fenómenos meteorológicos como tormentas, lluvias torrenciales y nevadas aceleran aún más la demanda de soluciones de renovación de techos. Los consumidores también invierten cada vez más en mejoras de techos energéticamente eficientes y duraderas que no solo mejoran el rendimiento estructural, sino que también contribuyen al ahorro de costes a largo plazo y a una mayor sostenibilidad.

Se prevé que el segmento de tejados proteados experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 4,7%, entre 2025 y 2032, debido a la sustitución de tejados tras daños relacionados con el clima y al aumento de las inversiones de los consumidores en mejoras de tejados energéticamente eficientes y duraderas.

• Por el usuario final

En función del usuario final, el mercado de techos de EE. UU. se segmenta en residencial y comercial. En 2025, se espera que el segmento residencial domine con una cuota de mercado del 57,54 %, debido a la fuerte demanda de viviendas, los proyectos de renovación de viviendas en curso, la creciente preferencia de los consumidores por soluciones de techado estéticas y energéticamente eficientes, y los incentivos gubernamentales que apoyan las prácticas de construcción residencial sostenibles en las comunidades suburbanas y urbanas.

Se prevé que el segmento residencial experimente el mayor crecimiento anual compuesto (CAGR) del 4,4 % entre 2025 y 2032, lo que refleja el sólido dinamismo del sector inmobiliario estadounidense. La fuerte demanda de viviendas nuevas, junto con los proyectos de renovación y remodelación en curso, impulsa la necesidad de soluciones modernas para techos. Los propietarios priorizan cada vez más el atractivo estético, la durabilidad y la eficiencia energética al elegir los materiales para sus techos. Además, los incentivos y las políticas gubernamentales que promueven prácticas de construcción residencial sostenibles y ecológicas fomentan aún más su adopción, especialmente en comunidades tanto suburbanas como urbanas, lo que fortalece las perspectivas de crecimiento a largo plazo del segmento.

• Por canal de distribución

Según el canal de distribución, el mercado estadounidense de techos se divide en ventas indirectas y directas. Se prevé que en 2025 el segmento de ventas indirectas domine con una cuota de mercado del 77,78%, gracias a la sólida presencia de distribuidores y minoristas, una mayor disponibilidad de productos a través de redes de distribuidores consolidadas y la confianza de los contratistas en cadenas de suministro que ofrecen precios competitivos, compras al por mayor y entregas más rápidas en diversos emplazamientos de proyectos.

Se prevé que el segmento de ventas indirectas registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 4,3 %, entre 2025 y 2032, lo que subraya su creciente importancia en el mercado estadounidense de techos. Este crecimiento se sustenta en la amplia disponibilidad de productos a través de redes de distribuidores y concesionarios consolidadas, que garantizan un mayor alcance de mercado. Los contratistas y constructores recurren cada vez más a estos canales para obtener precios competitivos, ventajas en compras al por mayor y una disponibilidad constante de productos. Además, los canales de venta indirecta permiten una entrega más rápida en diversos emplazamientos de proyectos, lo que garantiza la eficiencia y la finalización puntual de los mismos, reforzando así su papel en el sector.

Mercado de techos en EE. UU.: análisis regional

- El mercado estadounidense de materiales para techos está experimentando un crecimiento constante impulsado por el aumento de las renovaciones residenciales, la expansión de la infraestructura comercial y la demanda de materiales energéticamente eficientes y resistentes a la intemperie.

- Las innovaciones tecnológicas, como los techos reflectantes y con integración solar, están cobrando impulso, impulsadas por códigos de construcción más estrictos y objetivos de sostenibilidad. Las redes de distribución siguen siendo cruciales, y la renovación de techos es la actividad predominante debido al envejecimiento de la infraestructura y a las frecuentes sustituciones por inclemencias del tiempo, que condicionan la dinámica del mercado.

Cuota de mercado de techos en EE. UU.

La industria de la construcción de techos en Estados Unidos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Nucor Building Systems (EE. UU.)

- TAMKO Building Products LLC (EE. UU.)

- ENGLERT INC. (EE. UU.)

- Cornerstone Building Brands, Inc. (EE. UU.)

- Compañía de techos Baker (EE. UU.)

- Carlisle SynTec Systems (EE. UU.)

- CertainTeed, LLC (EE. UU.)

- GAF, Inc. (EE. UU.)

- Grupo Kingspan (Irlanda)

Últimos desarrollos en el mercado de techos de EE. UU.

- En mayo de 2025, el informe sobre el mercado estadounidense de tejas para techos destacó la rápida adopción de tecnologías inteligentes para techos, incluyendo tejas con integración solar y sistemas de monitoreo basados en sensores. Los fabricantes se centran en la durabilidad, la producción ecológica y la eficiencia energética para satisfacer las cambiantes expectativas de los consumidores y las presiones regulatorias, impulsando la innovación en materiales para techos y prácticas de instalación.

- En julio de 2025, los envíos de tejas asfálticas en EE. UU. registraron una caída del cuatro por ciento en el segundo trimestre, mientras que los envíos canadienses experimentaron un fuerte crecimiento. Este cambio pone de relieve la evolución de los patrones de demanda regionales, posiblemente influenciados por los costos de las materias primas, las preferencias de los consumidores y los ciclos de reemplazo condicionados por el clima, lo que indica la necesidad de que los fabricantes estadounidenses adapten sus estrategias de producción.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO DE TECHOS DE EE. UU.

1.4 LIMITACIÓN

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS DEL TRÍPODE DBMR

2.6 CURVA DEL CICLO DE VIDA DEL PRODUCTO

2.7 MODELADO MULTIVARIABLE

2.8 ENTREVISTAS PRIMARIAS CON LÍDERES DE OPINIÓN CLAVE

2.9 MATRIZ DE POSICIÓN DE MERCADO DBMR

2.1 MATRIZ DE COBERTURA DE APLICACIONES DE MERCADO

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

4.1.1 AMENAZA DE NUEVOS COMPETIDORES

4.1.2 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

4.1.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES

4.1.4 AMENAZA DE PRODUCTOS SUSTITUTOS

4.1.5 RIVALIDAD EN LA INDUSTRIA

4.2 ANÁLISIS DE PATENTES

4.2.1 TENDENCIAS Y CRECIMIENTO DE LAS SOLICITUDES DE PATENTES

4.2.2 INNOVACIONES MATERIALES EN PATENTES

4.2.3 INTEGRACIÓN DE TECNOLOGÍA Y PATENTES DE TECHOS INTELIGENTES

4.2.4 PRINCIPALES TITULARES DE PATENTES Y PANORAMA COMPETITIVO

4.2.5 IMPLICACIONES ESTRATÉGICAS DE LA ACTIVIDAD DE PATENTES

4.3 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

4.4 ANÁLISIS DE PRECIOS

4.5 ANÁLISIS DE PRODUCCIÓN

4.6 CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.6.1 CALIDAD Y CONSISTENCIA

4.6.2 EXPERIENCIA TÉCNICA

4.6.3 FIABILIDAD DE LA CADENA DE SUMINISTRO

4.6.4 CUMPLIMIENTO Y SOSTENIBILIDAD

4.6.5 ESTRUCTURA DE COSTES Y PRECIOS

4.6.6 ESTABILIDAD FINANCIERA

4.6.7 FLEXIBILIDAD Y PERSONALIZACIÓN

4.6.8 GESTIÓN DE RIESGOS Y PLANES DE CONTINGENCIA

4.7 PERSPECTIVA DE LA MARCA

4.7.1 ANÁLISIS COMPARATIVO DE MARCAS DEL MERCADO GLOBAL DE UROGINECOLOGÍA

4.7.2 RESUMEN DEL PRODUCTO VS. LA MARCA

4.7.3 DESCRIPCIÓN GENERAL DEL PRODUCTO

4.7.4 DESCRIPCIÓN GENERAL DE LA MARCA

4.8 COMPORTAMIENTO DE COMPRA DE LOS CONSUMIDORES

4.8.1 SENSIBILIDAD AL PRECIO Y CONSIDERACIÓN DEL VALOR

4.8.2 PAPEL DE LOS CONTRATISTAS E INSTALADORES

4.8.3 IMPACTO DEL CLIMA Y LAS CONDICIONES REGIONALES

4.8.4 CONFIANZA EN LA MARCA E INFLUENCIA DE LA GARANTÍA

4.8.5 CAMBIO HACIA LA SOSTENIBILIDAD Y LA ESTÉTICA

4.9 DESGLOSE DEL ANÁLISIS DE COSTOS

4.9.1 COSTOS DE MATERIAS PRIMAS

4.9.2 COSTES DE MANO DE OBRA E INSTALACIÓN

4.9.3 COSTES DE EQUIPOS Y LOGÍSTICA

4.9.4 GASTOS GENERALES Y CUMPLIMIENTO NORMATIVO

4.9.5 COSTES DE MANTENIMIENTO, REEMPLAZO Y CICLO DE VIDA

4.1 ANÁLISIS DEL ECOSISTEMA DE LA INDUSTRIA

4.10.1 EMPRESAS DESTACADAS

4.10.2 PEQUEÑAS Y MEDIANAS EMPRESAS

4.10.3 USUARIOS FINALES

4.11 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

4.11.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

4.11.1.1 EMPRESAS CONJUNTAS

4.11.1.2 FUSIONES Y ADQUISICIONES

4.11.1.3 LICENCIAS Y ASOCIACIÓN

4.11.1.4 COLABORACIONES TECNOLÓGICAS

4.11.1.5 DESINVERSIONES ESTRATÉGICAS

4.11.2 NÚMERO DE PRODUCTOS EN DESARROLLO

4.11.3 ETAPA DE DESARROLLO

4.11.4 CRONOGRAMA Y HITOS

4.11.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

4.11.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

4.11.7 PERSPECTIVAS DE FUTURO

4.12 ESCENARIO DE MÁRGENES DE GANANCIA EN EL MERCADO DE TECHOS DE EE. UU.

4.12.1 MÁRGENES DE BENEFICIO DEL FABRICANTE

4.12.2 MÁRGENES DEL CONTRATISTA E INSTALADOR

4.12.3 MÁRGENES DEL DISTRIBUIDOR Y DEL MINORISTA

4.12.4 RENTABILIDAD DE LOS TECHOS RESIDENCIALES

4.12.5 RENTABILIDAD DE LOS TECHOS COMERCIALES

4.13 COBERTURA DE MATERIA PRIMA

4.13.1 ASFALTO Y BITUMEN

4.13.2 METALES (ACERO, ALUMINIO, COBRE, ZINC)

4.13.3 POLÍMEROS Y SINTÉTICOS (PVC, TPO, EPDM)

4.13.4 BALDOSAS DE ARCILLA Y HORMIGÓN

4.13.5 MADERA (TEJAS DE CEDRO)

4.13.6 PIZARRA

4.13.7 MATERIALES DE AISLAMIENTO Y CAPA DE SUELO

4.13.8 ADHESIVOS, SELLADORES Y FIJACIONES

4.14 AVANCES TECNOLÓGICOS

4.14.1 TECHOS INTELIGENTES Y SOLUCIONES SOLARES INTEGRADAS

4.14.2 MATERIALES AVANZADOS PARA TECHOS Y NANOTECNOLOGÍA

4.14.3 SISTEMAS DE CUBIERTAS PREFABRICADAS Y MODULARES

4.14.4 DIGITALIZACIÓN E INSPECCIONES BASADAS EN DRONES

4.14.5 SOSTENIBILIDAD E INNOVACIONES EN TECHOS DE ALTA EFICIENCIA ENERGÉTICA

4.15 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.15.1 GENERALIDADES

4.15.2 ESCENARIO DE COSTOS LOGÍSTICOS

4.15.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

4.15.4 CONCLUSIÓN

4.16 ANÁLISIS DE LA CADENA DE VALOR

4.16.1 GENERALIDADES

4.16.2 SUMINISTRO DE MATERIA PRIMA

4.16.3 PROVEEDORES DE EQUIPOS Y TECNOLOGÍA

4.16.4 DISTRIBUCIÓN Y LOGÍSTICA

4.16.5 USUARIOS FINALES (MARCAS Y SECTORES INDUSTRIALES)

4.16.6 CONCLUSIÓN

5. ARANCELES E IMPACTO EN EL MERCADO

5.1 TARIFA ACTUAL (S) EN LOS 5 MERCADOS DE PAÍSES PRINCIPALES

5.2 PERSPECTIVAS: PRODUCCIÓN LOCAL FRENTE A DEPENDENCIA DE LAS IMPORTACIONES

5.3 SECCIÓN 232 LOS ARANCELES RECONFIGURAN LA ECONOMÍA DE MERCADO

5.4 AMPLIACIÓN DE LA CAPACIDAD INTERNA COMO PRIORIDAD ESTRATÉGICA

5.5 PERSISTE LA DEPENDENCIA REGIONAL DE LAS IMPORTACIONES

5.6 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.7 IMPACTO EN LA CADENA DE SUMINISTRO

6 COBERTURA DE LA REGULACIÓN

6.1 CÓDIGOS DE PRODUCTO

6.2 NORMAS CERTIFICADAS

6.3 NORMAS DE SEGURIDAD

6.4 CONCLUSIÓN

7. PANORAMA DEL MERCADO

7.1 CONDUCTORES

7.1.1 AUMENTO DE LA CONSTRUCCIÓN DE VIVIENDAS Y CICLOS CONSISTENTES DE REEMPLAZO DE TECHOS

7.1.2 AUMENTO DE LA FRECUENCIA DE LOS FACTORES METEOROLÓGICOS EXTREMOS

7.1.3 INCENTIVOS FEDERALES Y ESTATALES PARA TECHOS DE ALTA EFICIENCIA ENERGÉTICA

7.2 RESTRICCIONES

7.2.1 PRECIOS VOLÁTILES DE LAS MATERIAS PRIMAS Y LAS TEJAS

7.2.2 ESCASEZ PERSISTENTE DE MANO DE OBRA CUALIFICADA PARA TECHOS

7.3 OPORTUNIDAD

7.3.1 CRECIENTE DEMANDA DE CUBIERTAS CON SISTEMAS SOLARES INTEGRADOS EN AZOTEAS

7.3.2 AMPLIACIÓN DE LAS REFORMAS DE CUBIERTAS FRÍAS Y ENERGÉTICAMENTE EFICIENTES

7.4 DESAFÍOS

7.4.1 INESTABILIDAD DEL MERCADO DE SEGUROS EN ESTADOS DE ALTO RIESGO

7.4.2 RETRASOS DEBIDO A LA FRAGMENTACIÓN DE LOS PERMISOS Y CÓDIGOS LOCALES

8. MERCADO DE TECHOS DE EE. UU., POR TIPO

8.1 GENERALIDADES

8.2 TECHO INCLINADO

8.2.1 TEJAS ASFÁLTICAS

8.2.2 TECHOS METÁLICOS

8.2.3 TEJAS

8.2.4 TECHOS DE BAJA PENDIENTE

8.2.5 TECHOS DE PENDIENTE PRONUNCIADA

8.2.6 OTROS

8.3 TECHO PLANO

9. MERCADO DE TECHOS DE EE. UU., POR MATERIAL

9.1 GENERALIDADES

9.2 POLILEFINA TERMOPLÁSTICA (TPO)

9.3 METALES

9.4 BALDOSAS

9.5 MEMBRANA DE PVC

9.6 BITUMEN MODIFICADO

9.7 CAUCHO EPDM

9.8 OTROS

10 MERCADO DE TECHOS DE EE. UU., POR USUARIO FINAL

10.1 GENERALIDADES

10.2 RESIDENCIAL

10.3 COMERCIAL

10.3.1 EDIFICIOS DE OFICINAS

10.3.2 HOSPITALIDAD

10.3.3 COMERCIO MINORISTA Y CENTROS COMERCIALES

10.3.4 INSTALACIONES DE ATENCIÓN MÉDICA

10.3.5 INSTITUCIONAL

10.3.6 RESTAURANTES

10.3.7 OTROS

11. MERCADO DE TECHOS DE EE. UU., POR CATEGORÍA

11.1 GENERALIDADES

11.2 REEMPLAZO DE TEJADOS

11.3 NUEVA CONSTRUCCIÓN

11.4 SERVICIOS

12. MERCADO DE TECHOS DE EE. UU., POR CANAL DE DISTRIBUCIÓN

12.1 GENERALIDADES

12.2 VENTAS INDIRECTAS

12.3 VENTA DIRECTA

13 MERCADO DE TECHOS DE EE. UU., PANORAMA DE LA EMPRESA

13.1 ANÁLISIS DE ACCIONES DE EMPRESAS: FABRICANTES ESTADOUNIDENSES

13.2 ANÁLISIS DE LA PARTICIPACIÓN DE LA EMPRESA: DISTRIBUIDORES ESTADOUNIDENSES

14 ANÁLISIS FODA

15 PERFILES DE EMPRESAS

15.1 SISTEMAS DE EDIFICACIÓN NUCOR

15.1.1 RESUMEN DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 CARTERA DE PRODUCTOS

15.1.4 DESARROLLOS RECIENTES

15.2 TAMKO BUILDING PRODUCTS LLC

15.2.1 RESUMEN DE LA EMPRESA

15.2.2 CARTERA DE PRODUCTOS

15.2.3 DESARROLLOS RECIENTES

15.3 ENGLERT INC.

15.3.1 COMP.CUALQUIER INSTANTÁNEA

15.3.2 CARTERA DE PRODUCTOS

15.3.3 DESARROLLOS RECIENTES

15.4 CORNERSTONE BUILDING BRANDS, INC.

15.4.1 RESUMEN DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 CARTERA DE PRODUCTOS

15.4.4 DESARROLLOS RECIENTES

15.5 COMPAÑÍA DE TECHOS BAKER

15.5.1 RESUMEN DE LA EMPRESA

15.5.2 CARTERA DE PRODUCTOS

15.5.3 DESARROLLOS RECIENTES

15.6 ABC SUPPLY CO INC

15.6.1 RESUMEN DE LA EMPRESA

15.6.2 CARTERA DE PRODUCTOS

15.6.3 DESARROLLOS RECIENTES

15.7 ATAS INTERNATIONAL INC

15.7.1 RESUMEN DE LA EMPRESA

15.7.2 CARTERA DE PRODUCTOS

15.7.3 DESARROLLOS RECIENTES

15.8 SISTEMA CARLISE SYNTECH

15.8.1 RESUMEN DE LA EMPRESA

15.8.2 ANÁLISIS DE INGRESOS

15.8.3 CARTERA DE PRODUCTOS

15.8.4 DESARROLLOS RECIENTES

15.9 CIERTO

15.9.1 RESUMEN DE LA EMPRESA

15.9.2 CARTERA DE PRODUCTOS

15.9.3 DESARROLLOS RECIENTES

15.1 GRUPO DE METAL RECUBIERTO (CMG)

15.10.1 RESUMEN DE LA EMPRESA

15.10.2 CARTERA DE PRODUCTOS

15.10.3 DESARROLLOS RECIENTES

15.11 TECHOS COLONIALES, INC.

15.11.1 RESUMEN DE LA EMPRESA

15.11.2 CARTERA DE PRODUCTOS

15.11.3 DESARROLLOS RECIENTES

15.12 DECRA ROOFING SYSTEM INC

15.12.1 RESUMEN DE LA EMPRESA

15.12.2 CARTERA DE PRODUCTOS

15.12.3 DESARROLLOS RECIENTES

15.13 TECHOS DIVERSIFICADOS

15.13.1 RESUMEN DE LA EMPRESA

15.13.2 CARTERA DE PRODUCTOS

15.13.3 DESARROLLOS RECIENTES

15.14 DREXEL METALS

15.14.1 RESUMEN DE LA EMPRESA

15.14.2 CARTERA DE PRODUCTOS

15.14.3 DESARROLLOS RECIENTES

15.15 RESISTIDO

15.15.1 RESUMEN DE LA EMPRESA

15.15.2 CARTERA DE PRODUCTOS

15.15.3 DESARROLLOS RECIENTES

15.16 GAF MATERIALS LLC

15.16.1 RESUMEN DE LA EMPRESA

15.16.2 CARTERA DE PRODUCTOS

15.16.3 DESARROLLOS RECIENTES

15.17 SISTEMA DE TECHO IB

15.17.1 RESUMEN DE LA EMPRESA

15.17.2 CARTERA DE PRODUCTOS

15.17.3 DESARROLLOS RECIENTES

15.18 GRUPO DE PRODUCTOS QUÍMICOS INNOVADORES (APOC)

15.18.1 RESUMEN DE LA EMPRESA

15.18.2 CARTERA DE PRODUCTOS

15.18.3 DESARROLLOS RECIENTES

15.19 ISAIAH INDUSTRIES INC

15.19.1 RESUMEN DE LA EMPRESA

15.19.2 CARTERA DE PRODUCTOS

15.19.3 DESARROLLOS RECIENTES

15.2 GRUPO KINGSPAN

15.20.1 RESUMEN DE LA EMPRESA

15.20.2 ANÁLISIS DE INGRESOS

15.20.3 CARTERA DE PRODUCTOS

15.20.4 DESARROLLOS RECIENTES

15.21 TECHOS MALARKEY

15.21.1 RESUMEN DE LA EMPRESA

15.21.2 CARTERA DE PRODUCTOS

15.21.3 DESARROLLOS RECIENTES

15.22 ASFALTO DE LOS ESTADOS MEDIOS

15.22.1 RESUMEN DE LA EMPRESA

15.22.2 CARTERA DE PRODUCTOS

15.22.3 DESARROLLOS RECIENTES

15.23 PEACH STATE ROOFING, INC.

15.23.1 RESUMEN DE LA EMPRESA

15.23.2 CARTERA DE SERVICIOS

15.23.3 DESARROLLOS RECIENTES

15.24 TECHOS REMEDY

15.24.1 RESUMEN DE LA EMPRESA

15.24.2 CARTERA DE SERVICIOS

15.24.3 DESARROLLOS RECIENTES

15.25 TRABAJOS DE SERVICIO

15.25.1 RESUMEN DE LA EMPRESA

15.25.2 CARTERA DE PRODUCTOS

15.25.3 DESARROLLOS RECIENTES

15.26 SHEFFIELD METALS, INC.

15.26.1 RESUMEN DE LA EMPRESA

15.26.2 CARTERA DE PRODUCTOS

15.26.3 DESARROLLOS RECIENTES

15.27 STA TECHOS SECADOS

15.27.1 RESUMEN DE LA EMPRESA

15.27.2 CARTERA DE PRODUCTOS

15.27.3 DESARROLLOS RECIENTES

15.28 TECHOS ESTRELLA

15.28.1 RESUMEN DE LA EMPRESA

15.28.2 CARTERA DE PRODUCTOS

15.28.3 DESARROLLOS RECIENTES

15.29 TECHO DE CANALONES

15.29.1 RESUMEN DE LA EMPRESA

15.29.2 CARTERA DE PRODUCTOS

15.29.3 DESARROLLOS RECIENTES

15.3 QXO INC (BALINE)

15.30.1 RESUMEN DE LA EMPRESA

15.30.2 CARTERA DE PRODUCTOS

15.30.3 DESARROLLOS RECIENTES

15.31 ABC SUPPLY CO INC

15.31.1 RESUMEN DE LA EMPRESA

15.31.2 CARTERA DE PRODUCTOS

15.31.3 DESARROLLOS RECIENTES

15.32 SRS DISTRIBUTION INC

15.32.1 RESUMEN DE LA EMPRESA

15.32.2 CARTERA DE PRODUCTOS

15.32.3 DESARROLLOS RECIENTES

15.33 BUILDERS FIRST SOURCE INC

15.33.1 RESUMEN DE LA EMPRESA

15.33.2 ANÁLISIS DE INGRESOS

15.33.3 CARTERA DE PRODUCTOS

15.33.4 DESARROLLOS RECIENTES

15.34 GULFSIDE SUPPLY (GULFEAGLE)

15.34.1 RESUMEN DE LA EMPRESA

15.34.2 CARTERA DE PRODUCTOS

15.34.3 DESARROLLOS RECIENTES

15.35 TECHOS IVEY

15.35.1 RESUMEN DE LA EMPRESA

15.35.2 CARTERA DE PRODUCTOS

15.35.3 DESARROLLOS RECIENTES

15.36 ADAMS ROOFING AND CONSTRUCTION PLLC

15.36.1 RESUMEN DE LA EMPRESA

15.36.2 CARTERA DE PRODUCTOS

15.36.3 DESARROLLOS RECIENTES

15.37 TECHOS AVANZADOS INC.

15.37.1 RESUMEN DE LA EMPRESA

15.37.2 CARTERA DE PRODUCTOS

15.37.3 DESARROLLOS RECIENTES

15.38 TECHOS COMPLETOS

15.38.1 RESUMEN DE LA EMPRESA

15.38.2 CARTERA DE PRODUCTOS

15.38.3 DESARROLLOS RECIENTES

15.39 AMSTILL ROOFING COMPANY

15.39.1 RESUMEN DE LA EMPRESA

15.39.2 CARTERA DE PRODUCTOS

15.39.3 DESARROLLOS RECIENTES

15.4 TECHOS BLUE HAMMER

15.40.1 RESUMEN DE LA EMPRESA

15.40.2 CARTERA DE PRODUCTOS

15.40.3 DESARROLLOS RECIENTES

15.41 CHAMPION ROOFING INC.

15.41.1 RESUMEN DE LA EMPRESA

15.41.2 CARTERA DE SERVICIOS

15.41.3 DESARROLLOS RECIENTES

15.42 SISTEMAS DE TECHADO PRINCIPALES

15.42.1 RESUMEN DE LA EMPRESA

15.42.2 CARTERA DE PRODUCTOS

15.42.3 DESARROLLOS RECIENTES

15.43 COREY CONSTRUCTION LLC

15.43.1 RESUMEN DE LA EMPRESA

15.43.2 CARTERA DE PRODUCTOS

15.43.3 DESARROLLOS RECIENTES

15.44 CROWTHER ROOFING AND SHEET METAL OF FLORIDA, INC.

15.44.1 RESUMEN DE LA EMPRESA

15.44.2 CARTERA DE PRODUCTOS

15.44.3 DESARROLLOS RECIENTES

15.45 SERVICIOS FSR

15.45.1 RESUMEN DE LA EMPRESA

15.45.2 CARTERA DE PRODUCTOS

15.45.3 DESARROLLOS RECIENTES

15.46 KELLY ROOFING

15.46.1 RESUMEN DE LA EMPRESA

15.46.2 CARTERA DE PRODUCTOS

15.46.3 DESARROLLOS RECIENTES

15.47 TECHOS LEGADOS

15.47.1 RESUMEN DE LA EMPRESA

15.47.2 CARTERA DE PRODUCTOS

15.47.3 DESARROLLOS RECIENTES

15.48 CONTRATISTAS GENERALES DE TECHOS LINEALES LLC

15.48.1 RESUMEN DE LA EMPRESA

15.48.2 CARTERA DE PRODUCTOS

15.48.3 DESARROLLOS RECIENTES

15.49 MIDAMERICA ROOFING, INC.

15.49.1 RESUMEN DE LA EMPRESA

15.49.2 CARTERA DE PRODUCTOS

15.49.3 DESARROLLOS RECIENTES

15.5 TECHOS DE O'HARA'S SON (OSR)

15.50.1 RESUMEN DE LA EMPRESA

15.50.2 CARTERA DE SERVICIOS

15.50.3 DESARROLLOS RECIENTES

15.51 SELA TECHOS Y REMODELACIÓN

15.51.1 RESUMEN DE LA EMPRESA

15.51.2 CARTERA DE PRODUCTOS

15.51.3 DESARROLLOS RECIENTES

15.52 SPARTAN

15.52.1 RESUMEN DE LA EMPRESA

15.52.2 CARTERA DE PRODUCTOS

15.52.3 DESARROLLOS RECIENTES

15.53 SPRINGER PETERSON ROOFING AND SHEET METAL INC

15.53.1 RESUMEN DE LA EMPRESA

15.53.2 CARTERA DE PRODUCTOS

15.53.3 DESARROLLOS RECIENTES

15.54 TECHOS STRATA

15.54.1 RESUMEN DE LA EMPRESA

15.54.2 CARTERA DE PRODUCTOS

15.54.3 DESARROLLOS RECIENTES

15.55 TARRANT ROOFING LLC

15.55.1 RESUMEN DE LA EMPRESA

15.55.2 CARTERA DE PRODUCTOS

15.55.3 DESARROLLOS RECIENTES

15.56 TELGE TECHOS

15.56.1 RESUMEN DE LA EMPRESA

15.56.2 CARTERA DE PRODUCTOS

15.56.3 DESARROLLOS RECIENTES

15.57 SISTEMAS DE TECHADO ZURIX.

15.57.1 RESUMEN DE LA EMPRESA

15.57.2 CARTERA DE PRODUCTOS

15.57.3 DESARROLLOS RECIENTES

16 CUESTIONARIO

17 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MERCADO DE TECHOS DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 2 MERCADO DE TECHOS DE EE. UU., POR TIPO, 2018-2032 (MILES DE PIES CUADRADOS)

TABLA 3. TECHOS INCLINADOS EN EL MERCADO DE TECHOS DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 4. MERCADO DE TECHOS PLANOS EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 5 MERCADO DE TECHOS DE EE. UU., POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 6 MERCADO DE TECHOS DE EE. UU., POR MATERIAL, 2018-2032 (MILES DE PIES CUADRADOS)

TABLA 7 POLIOLEFINA TERMOPLÁSTICA (TPO) DE EE. UU. EN EL MERCADO DE TECHOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 8 METALES ESTADOUNIDENSES EN EL MERCADO DE TECHOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 9 TEJAS ESTADOUNIDENSES EN EL MERCADO DE TECHOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 10 MEMBRANA DE PVC EN EL MERCADO DE TECHOS DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 11 MERCADO ESTADOUNIDENSE DE BITUMEN MODIFICADO PARA TECHOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 12 CAUCHO EPDM DE EE. UU. EN EL MERCADO DE TECHOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 13 MERCADO DE TECHOS DE EE. UU., POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 14 MERCADO DE TECHOS DE EE. UU., POR USUARIO FINAL, 2018-2032 (MILES DE PIES CUADRADOS)

TABLA 15 MERCADO RESIDENCIAL DE TECHOS EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 16 MERCADO COMERCIAL DE TECHOS EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 17 EDIFICIOS DE OFICINAS DE EE. UU. EN EL MERCADO DE TECHOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 18 MERCADO DE TECHOS PARA LA HOSPITALIDAD EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 19 CENTROS COMERCIALES Y MINORISTAS DE EE. UU. EN EL MERCADO DE TECHOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 20 INSTALACIONES DE ATENCIÓN MÉDICA DE EE. UU. EN EL MERCADO DE TECHOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 21 INVERSIONES INSTITUCIONALES ESTADOUNIDENSES EN EL MERCADO DE TECHOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 22 RESTAURANTES ESTADOUNIDENSES EN EL MERCADO DE TECHOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 23 OTROS EMPRESAS EN EL MERCADO DE TECHOS DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 24 MERCADO DE TECHOS DE EE. UU., POR CATEGORÍA, 2018-2032 (MILLONES DE USD)

TABLA 25 MERCADO DE TECHOS DE EE. UU., POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 26 VENTAS INDIRECTAS EN EE. UU. EN EL MERCADO DE TECHOS, POR TIPO, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 EL MERCADO DE TECHOS DE EE. UU.: SEGMENTACIÓN

FIGURA 2 EL MERCADO DE TECHOS DE EE. UU.: TRIANGULACIÓN DE DATOS

FIGURA 3 EL MERCADO DE TECHOS DE EE. UU.: ANÁLISIS DROC

FIGURA 4 EL MERCADO DE TECHOS DE EE. UU.: ANÁLISIS DEL MERCADO POR PAÍS Y POR REGIÓN

FIGURA 5 EL MERCADO DE TECHOS DE EE. UU.: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 EL MERCADO DE TECHOS DE EE. UU.: LA CURVA DEL CICLO DE VIDA DEL PRODUCTO

FIGURA 7 EL MERCADO DE TECHOS DE EE. UU.: MODELADO MULTIVARIABLE

FIGURA 8 EL MERCADO DE TECHOS DE EE. UU.: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 9 EL MERCADO DE TECHOS DE EE. UU.: MATRIZ DE POSICIÓN DE MERCADO DE DBMR

FIGURA 10 EL MERCADO DE TECHOS DE EE. UU.: CUADRÍCULA DE COBERTURA DE APLICACIONES DE MERCADO

FIGURA 11 EL MERCADO DE TECHOS DE EE. UU.: SEGMENTACIÓN

FIGURA 12 RESUMEN EJECUTIVO

FIGURA 13 SIETE SEGMENTOS COMPONEN EL MERCADO DE TECHOS DE EE. UU., POR MATERIAL (2024)

FIGURA 14 DECISIONES ESTRATÉGICAS

FIGURA 15 EL CRECIENTE NÚMERO DE EDIFICIOS RESIDENCIALES Y COMERCIALES EN EE. UU. ESTÁ IMPULSANDO EL MERCADO DE TECHOS DE EE. UU. EN EL PERÍODO DE PRONÓSTICO DE 2025 A 2032

FIGURA 16 SE PREVÉ QUE EL SEGMENTO DE TECHOS INCLINADOS REPRESENTE LA MAYOR PARTE DEL MERCADO DE TECHOS DE EE. UU. EN 2025 Y 2032

FIGURA 17 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

FIGURA 18 TOTAL DE PATENTES EN EL MERCADO DE TECHOS DE EE. UU.

FIGURA 19 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN (MILES DE USD)

FIGURA 20 MERCADO DE TECHOS DE EE. UU., 2024-2032, PRECIO DE VENTA PROMEDIO (USD/PIE CUADRADO)

FIGURA 21 ANÁLISIS DE PRODUCCIÓN

FIGURA 22 CRITERIOS DE SELECCIÓN DE PROVEEDORES

FIGURA 23 CUADRANTE EQUIVALENTE DE LA EMPRESA

FIGURA 24 ANÁLISIS DROC

FIGURA 25 MERCADO DE TECHOS DE EE. UU.: POR TIPO, 2024

FIGURA 26 MERCADO DE TECHOS DE EE. UU.: POR MATERIAL, 2024

FIGURA 27 MERCADO DE TECHOS DE EE. UU.: POR USUARIO FINAL, 2024

FIGURA 28 MERCADO DE TECHOS DE EE. UU., POR CATEGORÍA, 2024

FIGURA 29 MERCADO DE TECHOS DE EE. UU., POR CANAL DE DISTRIBUCIÓN, 2024

FIGURA 30 MERCADO DE TECHOS DE EE. UU.: PARTICIPACIÓN DE LAS EMPRESAS EN 2024 (%)

FIGURA 31 MERCADO DE TECHOS DE EE. UU.: PARTICIPACIÓN DE LAS EMPRESAS EN 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.