Le marché canadien de la gestion de flotte est fragmenté et composé de nombreux acteurs mondiaux. Ces entreprises proposent des prix compétitifs, des solutions variées et des produits innovants, ainsi que des services partout dans le monde. Grâce à la présence de ces acteurs aux niveaux régional et international, les fournisseurs et fabricants proposent des produits et services aux solutions et fonctionnalités variées pour tous les budgets. La demande croissante en logistique liée au commerce électronique et la demande croissante d'amélioration du service client stimulent considérablement la croissance du marché. De plus, l'adoption rapide de systèmes de gestion du carburant dans les flottes et la demande croissante de location longue durée stimulent également le marché. Cependant, la faible efficacité de la connectivité et le manque de guidage pour l'itinéraire devraient freiner la croissance du marché. De plus, la montée des cybermenaces devrait freiner la croissance du marché. Cependant, l'essor des modèles de mobilité basés sur les données devrait offrir des opportunités de croissance lucratives.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/canada-fleet-management-market

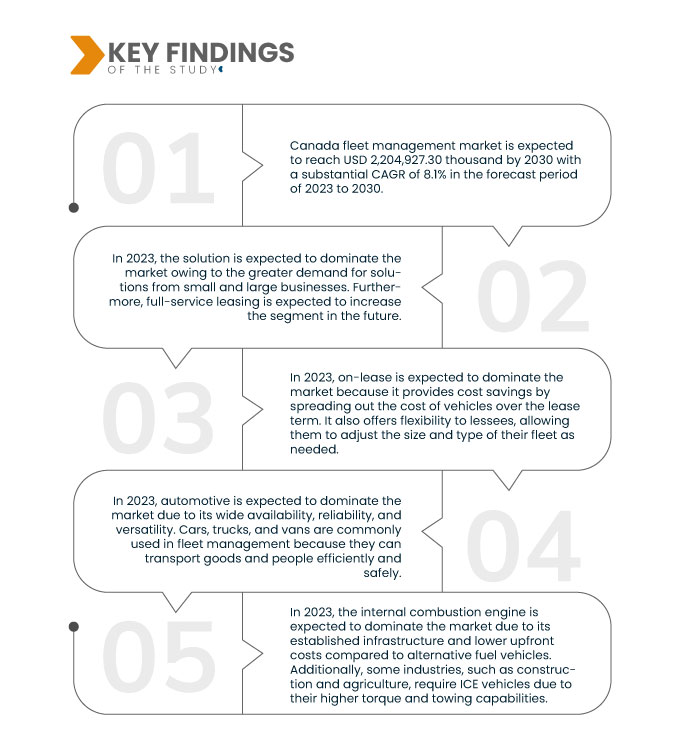

Data Bridge Market Research analyse que le marché canadien de la gestion de flotte devrait atteindre 2 204 927,30 milliers USD d'ici 2030, contre 1 189 531,99 milliers USD en 2022, avec un TCAC substantiel de 8,1 % au cours de la période de prévision de 2023 à 2030.

Principales conclusions de l'étude

Augmentation de la demande d'amélioration des services à la clientèle

De nos jours, les clients sont plus avisés et ont des attentes plus élevées que jamais. La satisfaction et le bonheur des clients sont des priorités absolues pour toute entreprise. Quel que soit le secteur d'activité, les clients insatisfaits ne le resteront pas très longtemps ; il est donc essentiel de les fidéliser et de leur donner le sentiment d'être valorisés. C'est particulièrement vrai pour la logistique et la gestion de flotte, où la fidélisation des clients est essentielle à la réussite à long terme.

L'amélioration du service et de la satisfaction client grâce à une gestion de flotte optimisée est un facteur clé qui devrait stimuler le marché. Dans le contexte concurrentiel actuel, les entreprises reconnaissent l'importance de la satisfaction client et utilisent des technologies de pointe dans leurs solutions de gestion de flotte pour optimiser leurs opérations et améliorer l'expérience client.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 - 2030

|

Année de base

|

2022

|

Années historiques

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en milliers de dollars américains

|

Segments couverts

|

Offre (solutions et services), type de location (avec ou sans location), mode de transport (automobile, maritime, matériel roulant et aéronautique), type de véhicule (moteur à combustion interne et véhicule électrique), matériel (dispositifs de localisation GPS, caméras embarquées, balises de localisation Bluetooth, enregistreurs de données, etc.), taille de la flotte (petites flottes (1 à 5 véhicules), flottes moyennes (5 à 20 véhicules) et flottes de grande taille et d'entreprise (20 à 50 véhicules et plus), portée de communication (communication courte portée et communication longue portée), modèle de déploiement (sur site, cloud et hybride), technologie (GNSS, systèmes cellulaires, échange de données informatisé (EDI), télédétection, méthode informatique et prise de décision, RFID, etc.), fonctions (surveillance du comportement du conducteur, consommation de carburant, gestion des actifs, réclamation ELD, gestion des itinéraires, mises à jour de maintenance des véhicules, calendrier de livraison, prévention des accidents, localisation des véhicules en temps réel, applications mobiles, etc.), opérations (privées et commerciales), entreprises Type (petites et grandes entreprises), utilisateur final (automobile, transport et logistique, vente au détail, fabrication, alimentation et boissons, énergie et services publics, exploitation minière, gouvernement, soins de santé, agriculture, construction et autres)

|

Pays couvert

|

Canada

|

Acteurs du marché couverts

|

Element Fleet Management Corp. (États-Unis), Verizon (États-Unis), Geotab Inc. (Canada), Motive Technologies, Inc. (États-Unis), Jim Pattison Lease (Canada), Holman, Inc. (États-Unis), Cisco Systems, Inc. (États-Unis), Donlen (États-Unis), Omnitracs (une filiale de Solera) (États-Unis), Wheels Inc. (États-Unis), DENSO CORPORATION (Japon), AT&T (États-Unis), Continental AG (Allemagne), ORBCOMM (États-Unis), Summit Fleet Leasing and Management (Canada), Siemens (Allemagne), ADDISON LEASING OF CANADA LTD (Canada), Robert Bosch GmbH (Allemagne), RAM Tracking (Royaume-Uni), TRANSFLO (États-Unis), Foss National Leasing Ltd. (Canada), Samsara Inc. (États-Unis), Sierra Wireless (États-Unis), Mendix Technology BV (Pays-Bas), ALD Automotive (France), IBM (États-Unis), ADDISON LEASING OF CANADA LTD (Canada), Robert Bosch GmbH (Allemagne), RAM Tracking (Royaume-Uni) et TRANSFLO (États-Unis), entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments

Le marché canadien de la gestion de flotte est segmenté en treize segments notables en fonction de l'offre, du type de location, du mode de transport, du type de véhicule, du matériel, de la taille de la flotte, de la portée de communication, du modèle de déploiement, de la technologie, des fonctions, des opérations, du type d'entreprise et de l'utilisateur final.

- Sur la base de l’offre, le marché est segmenté en solutions et services.

En 2023, le segment des solutions devrait dominer le marché

En 2023, les solutions devraient dominer le marché avec une part de marché de 65,49 % en raison de la demande accrue de solutions de la part des petites et grandes entreprises.

- Selon le type de location, le marché est segmenté en deux catégories : avec et sans location. En 2023, le segment avec location devrait dominer le marché avec une part de marché de 70,05 %.

- En termes de matériel, le marché est segmenté en dispositifs de localisation GPS, caméras DASH, balises de localisation Bluetooth, enregistreurs de données, etc. En 2023, le segment des dispositifs de localisation GPS devrait dominer le marché avec une part de marché de 38,37 %.

- Sur la base de la taille de la flotte, le marché est segmenté en petites flottes (1 à 5 véhicules), flottes moyennes (5 à 20 véhicules) et grandes flottes et flottes d'entreprise (20 à 50 véhicules et plus).

En 2023, le segment des petites flottes (1 à 5 véhicules) devrait dominer le marché

En 2023, les petites flottes (1 à 5 véhicules) devraient dominer le marché avec une part de marché de 48,31 %, car elles sont principalement utilisées par les petites entreprises et sont rentables pour elles.

- En fonction de la portée de communication, le marché est segmenté en communications à courte et longue portée. En 2023, le segment des communications à courte portée devrait dominer le marché avec une part de marché de 57,70 %.

- Selon le modèle de déploiement, le marché est segmenté en solutions sur site, cloud et hybrides. En 2023, le segment sur site devrait dominer le marché avec une part de marché de 62,50 %.

- Sur le plan technologique, le marché est segmenté en GNSS, systèmes cellulaires, échange de données informatisé (EDI), télédétection, méthodes informatiques et d'aide à la décision, RFID, etc. En 2023, le segment GNSS devrait dominer le marché avec une part de marché de 45,93 %.

- En fonction de ses fonctions, le marché est segmenté en trois catégories : surveillance du comportement des conducteurs, consommation de carburant, gestion des actifs, conformité des ELD, gestion des itinéraires, mises à jour de maintenance des véhicules, calendrier de livraison, prévention des accidents, localisation des véhicules en temps réel, applications mobiles, etc. En 2023, le segment de la gestion d'actifs devrait dominer le marché avec une part de marché de 27,13 %.

- Sur la base des opérations, le marché est segmenté en privé et commercial. En 2023, le segment commercial devrait dominer le marché avec une part de marché de 68,37 %.

- Selon le type d'entreprise, le marché est segmenté en petites et grandes entreprises. En 2023, le segment des grandes entreprises devrait dominer le marché avec une part de marché de 65,13 %.

- En fonction du type de véhicule, le marché est segmenté en véhicules à moteur à combustion interne (MCI) et véhicules électriques. En 2023, le segment des véhicules à moteur à combustion interne (MCI) devrait dominer le marché avec une part de marché de 78,87 %.

- En fonction du mode de transport, le marché est segmenté en automobile, maritime, matériel roulant et aéronautique. En 2023, le segment automobile devrait dominer le marché avec une part de marché de 67,51 %.

- En fonction de l'utilisateur final, le marché est segmenté en : automobile, transport et logistique, vente au détail, industrie manufacturière, agroalimentaire, énergie et services publics, exploitation minière, administration publique, santé, agriculture, construction, etc. En 2023, le segment automobile devrait dominer le marché avec une part de marché de 29,95 %.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux acteurs clés du marché canadien de la gestion de flotte : Element Fleet Management Corp. (États-Unis), Verizon. (États-Unis), Geotab Inc. (Canada), Motive Technologies, Inc. (États-Unis), Jim Pattison Lease (Canada), Holman, Inc. (États-Unis), entre autres.

Développement du marché

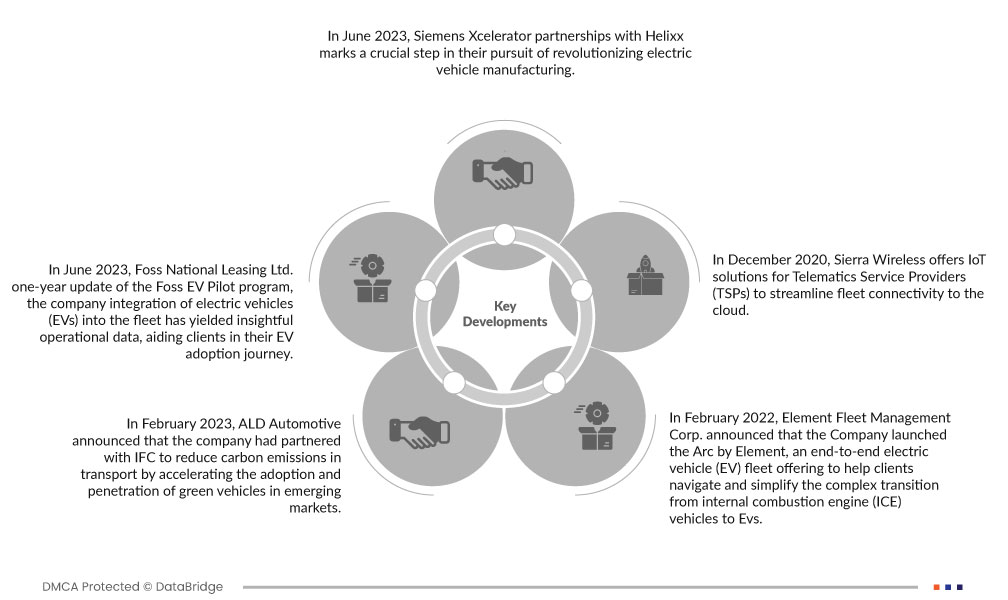

- En juin 2023, le partenariat entre Siemens Xcelerator et Helixx marque une étape cruciale dans leur volonté de révolutionner la fabrication de véhicules électriques. En intégrant les logiciels et services industriels de Siemens, Helixx vise à déployer rapidement son système innovant de fabrication de véhicules électriques à l'échelle mondiale, favorisant ainsi une croissance économique durable grâce à des solutions de mobilité urbaine zéro émission accessibles. Cette collaboration met en avant le concept révolutionnaire des Helixx Mobility Hubs d'Helixx, qui permettra aux usines mondiales sous licence de produire une gamme diversifiée de véhicules électriques, amplifiant ainsi leur impact bien au-delà des prévisions de production initiales.

- En juin 2023, la mise à jour annuelle du programme pilote Foss EV de Foss National Leasing Ltd., qui porte sur l'intégration de véhicules électriques (VE) à la flotte, a permis de recueillir des données opérationnelles pertinentes, aidant les clients dans leur démarche d'adoption des VE. Ce programme contribue efficacement à faciliter la transition vers des solutions de gestion de flotte durables en abordant les incertitudes. En conclusion, les efforts continus de l'entreprise témoignent du rôle essentiel du programme pour faciliter la prise de décisions éclairées en faveur d'un avenir plus vert et plus efficace.

- En février 2023, ALD Automotive a annoncé son partenariat avec l'IFC afin de réduire les émissions de carbone dans le secteur des transports en accélérant l'adoption et la pénétration des véhicules écologiques sur les marchés émergents. L'IFC a investi 400 millions de dollars américains dans l'entreprise grâce à ce partenariat, ce qui devrait contribuer au développement de sa flotte verte, composée de véhicules hybrides, hybrides rechargeables et électriques à batterie. Ce partenariat devrait renforcer la présence et la domination de l'entreprise sur le marché canadien de la gestion de flotte.

- En février 2022, Element Fleet Management Corp. a annoncé le lancement d'Arc by Element, une offre complète de gestion de flotte de véhicules électriques (VE) visant à simplifier la transition complexe des véhicules à moteur à combustion interne (MCI) vers les VE. Grâce à cette solution, Element a aidé ses clients à évaluer et à adopter cette nouvelle technologie pour atteindre leurs objectifs de développement durable, stratégiques et économiques, et a renforcé sa présence sur le marché canadien de la gestion de flotte.

- En décembre 2020, Sierra Wireless a proposé des solutions IoT aux fournisseurs de services télématiques (FST) afin de simplifier la connectivité des flottes au cloud. Les FST peuvent exploiter la technologie IoT pour collecter des données en temps réel auprès des flottes de véhicules, améliorant ainsi la maintenance, la consommation de carburant, le service client et la sécurité. Octave, la solution intégrée Edge-to-Cloud, facilite l'extraction et l'orchestration des données, ainsi que leur intégration sécurisée dans les systèmes cloud, améliorant ainsi le développement des systèmes télématiques des flottes et la création de valeur dans l'économie connectée.

Pour plus d'informations sur le rapport sur le marché de la gestion de flotte au Canada, cliquez ici : https://www.databridgemarketresearch.com/reports/canada-fleet-management-market