Les ataxies cérébelleuses héréditaires (AHC) et les paraplégies spastiques héréditaires (PSH) sont deux types de maladies neurodégénératives qui entraînent des troubles de la marche croissants et peuvent entraîner une invalidité permanente. Ces dernières décennies, les progrès de la génétique ont amélioré leur diagnostic et ouvert de nouvelles perspectives de prévention et de traitement.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-ataxia-market

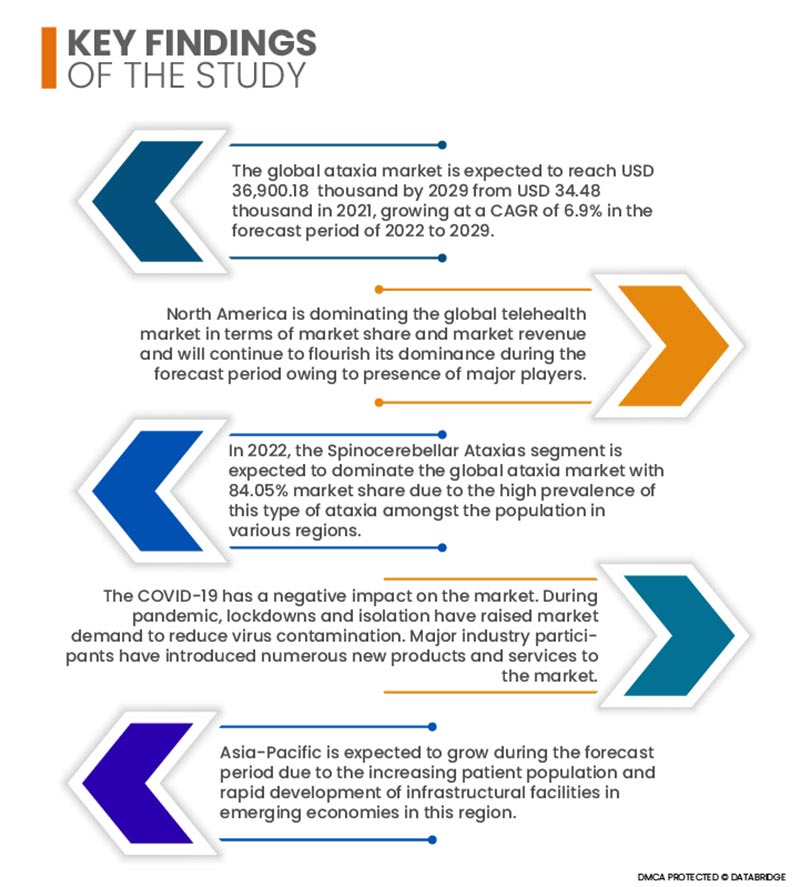

Le marché mondial de l'ataxie devrait atteindre 36 900,18 milliers de dollars US d'ici 2029, contre 34,48 milliers de dollars US en 2021, avec un TCAC de 6,9 % sur la période de prévision 2022-2029. La demande croissante de technologies médicales avancées à des fins de diagnostic et de traitement, ainsi que l'incidence croissante des maladies aiguës et chroniques, sont quelques-uns des moteurs de la croissance du marché. L'augmentation de l'incidence de l'ataxie, la sensibilisation croissante à la disponibilité des options de traitement dans les économies en développement et la hausse du revenu disponible des particuliers sont d'autres déterminants importants de la croissance du marché.

L'augmentation de la prévalence et de l'incidence de l'ataxie devrait stimuler le taux de croissance du marché

De ce fait, l'incidence et la prévalence de l'ataxie ne cessent d'augmenter, et cette maladie est largement reconnue comme un problème clinique majeur à l'échelle mondiale, entraînant une morbidité et une mortalité élevées. Par conséquent, l'augmentation de la prévalence et des taux d'incidence de l'ataxie touchant différentes tranches d'âge pourrait stimuler le marché mondial de l'ataxie. Ce phénomène constituera à son tour un important facteur de croissance. L'augmentation des investissements publics et privés dans le développement des infrastructures de santé favorisera également la croissance du marché. La recherche et le développement continus liés au déploiement de technologies de santé avancées élargiront encore les perspectives de croissance.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2022 à 2029

|

Année de base

|

2021

|

Années historiques

|

2020 (personnalisable de 2014 à 2019)

|

Unités quantitatives

|

Chiffre d'affaires en milliers de dollars américains, volumes en unités, prix en dollars américains

|

Segments couverts

|

Type (ataxies spinocérébelleuses, ataxie-télangiectasie, ataxie épisodique et autres [atrophie multisystématisée (AMS)]), produit (traitement et diagnostic), forme posologique (solide, liquide et autres), voie d'administration (orale, parentérale et autres), type de patient (adulte, enfant et gériatrique), utilisateur final (hôpital, cliniques, soins à domicile et autres), canal de distribution (vente directe, vente au détail et autres)

|

Pays couverts

|

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

|

Acteurs du marché couverts

|

Novartis AG (Suisse), Merck KGaA (Allemagne), Aurobindo Pharma (Inde), Pfizer Inc. (États-Unis), Sanofi (France), Teva Pharmaceutical Industries Ltd. (Israël), Acorda Therapeutics, Inc. (États-Unis), Viatris Inc. (États-Unis), Sun Pharmaceutical Industries Ltd. (Inde), Lupin (Inde), Amneal Pharmaceuticals LLC (États-Unis), Apotex Inc. (Canada), Cipla Inc. (États-Unis), Biovista (États-Unis), Design Therapeutics Inc. (États-Unis), Reata Pharmaceuticals, Inc. (États-Unis), MATRIX BIOMED (États-Unis), Intrabio (Royaume-Uni), Biohaven Pharmaceuticals (États-Unis), Retrotope Inc. (États-Unis), Adverum Biotechnologies, Inc. (États-Unis), Priory (Royaume-Uni), Sutter Health (États-Unis), Upstream Rehabilitation Inc. (États-Unis), Banner Health (États-Unis), Select Medical Corporation (États-Unis), ATI Physical Therapy (États-Unis), entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend également une analyse approfondie par des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments :

Le marché mondial de l’ataxie est classé en sept segments notables tels que le type, le produit, la forme posologique, la voie d’administration, le type de patient, l’utilisateur final et le canal de distribution.

- En fonction du type d'ataxie, le marché mondial est segmenté en ataxies spinocérébelleuses, ataxie-télangiectasie, ataxie épisodique et autres (atrophie multisystématisée [AMS]). En 2022, le segment des ataxies spinocérébelleuses devrait dominer le marché mondial de l'ataxie avec 84,05 % de parts de marché, en raison de la forte prévalence de ce type d'ataxie au sein de la population de diverses régions.

- Sur la base des produits, le marché mondial de l'ataxie est segmenté en deux segments : le traitement et le diagnostic. En 2022, le segment du traitement devrait dominer le marché mondial de l'ataxie avec 60,67 % de parts de marché, compte tenu de l'augmentation récente des besoins en traitement de cette maladie.

- En fonction de la forme galénique, le marché mondial de l'ataxie est segmenté en solides, liquides et autres. En 2022, le segment solide devrait dominer le marché mondial de l'ataxie avec une part de marché de 85,25 %, grâce à la grande commodité de consommation des médicaments sous cette forme.

- En fonction de la voie d'administration, le marché mondial de l'ataxie est segmenté en deux catégories : orale, parentérale et autres. En 2022, la voie orale devrait dominer le marché mondial de l'ataxie avec 86,40 % de parts de marché, car cette voie est très efficace pour l'administration du médicament grâce à son métabolisme rapide.

- Selon le type de patient, le marché mondial de l'ataxie est segmenté en adultes, enfants et personnes âgées. En 2022, le segment adulte devrait dominer le marché mondial de l'ataxie avec 66,74 % de parts de marché, la prévalence de l'ataxie étant considérée comme élevée chez les adultes, hommes et femmes.

Les adultes devraient dominer le segment des types de patients sur le marché mondial de l'ataxie

En 2022, le segment adulte devrait dominer le marché mondial de l'ataxie avec 66,74 % de parts de marché, la prévalence de l'ataxie étant considérée comme élevée chez les adultes, hommes et femmes. La population adulte est plus susceptible de développer l'ataxie, ce qui élargit les perspectives de croissance du marché.

- En fonction des utilisateurs finaux, le marché mondial de l'ataxie est segmenté en hôpitaux, cliniques, soins à domicile, etc. En 2022, le segment hospitalier devrait dominer le marché mondial de l'ataxie avec 55,41 % de parts de marché, grâce au remboursement des principaux produits du marché et aux installations disponibles dans les hôpitaux.

Les hôpitaux devraient dominer le segment des utilisateurs finaux sur le marché mondial de l'ataxie

L'augmentation du nombre d'hôpitaux et de cliniques, notamment dans les économies en développement, est devenue un facteur majeur de la croissance de ce segment. On estime que le secteur hospitalier représentera plus de 55 % de la part totale des utilisateurs finaux. Cette croissance s'explique par la sensibilisation croissante à la disponibilité des options thérapeutiques et par l'augmentation de l'incidence des maladies chroniques à l'échelle mondiale.

- En fonction du canal de distribution, le marché mondial de l'ataxie est segmenté en appels d'offres directs, ventes au détail et autres. En 2022, le segment des appels d'offres directs devrait dominer le marché, car cette option est principalement utilisée par les grands hôpitaux et centres de diagnostic des principales régions pour l'achat de médicaments destinés au traitement de l'ataxie.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux acteurs du marché de l'ataxie sur le marché des soins avancés des plaies : Priory. (Royaume-Uni), Banner Health (États-Unis), ATI Physical Therapy (États-Unis), Merck KGaA (Allemagne), Cipla Inc. (États-Unis), Aurobindo Pharma. (Inde), Sanofi (France) et Viatris Inc. (États-Unis).

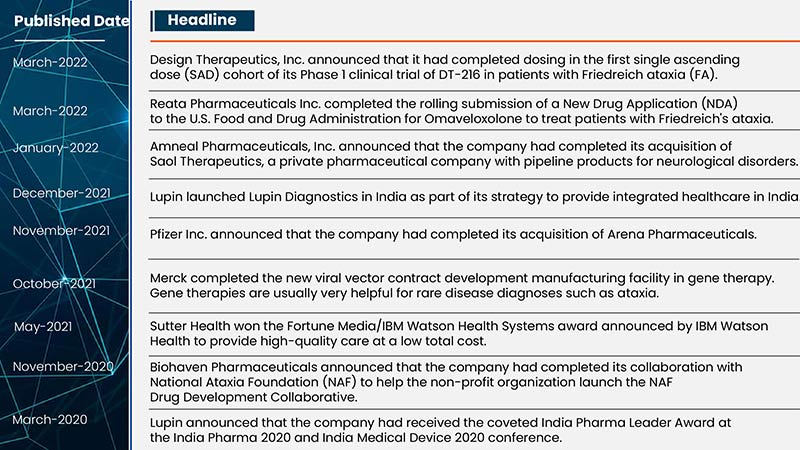

- En avril 2021, Healx a lancé un partenariat avec Ataxia UK, la principale association caritative au Royaume-Uni pour les personnes souffrant d'ataxie, et Friedreich's Ataxia Research Alliance (FARA), une organisation à but non lucratif aux États-Unis, pour trouver des traitements pour les maladies neurodégénératives rares, y compris l'ataxie.

- En octobre 2021, Merck KGaA a achevé la construction de sa nouvelle usine de production de vecteurs viraux destinés à la thérapie génique. Les thérapies géniques sont généralement très utiles pour le diagnostic de maladies rares comme l'ataxie.

- Pfizer Inc. a annoncé la finalisation de l'acquisition d'Arena Pharmaceuticals en novembre 2022. Cette start-up en phase clinique travaille sur de nouveaux traitements potentiels pour diverses maladies immuno-inflammatoires. Grâce à cette acquisition, l'entreprise a pu élargir son offre de produits.

- En juin 2021, Capsida Biotherapeutics Inc., une société de biotechnologie basée aux États-Unis, a collaboré avec CRISPR Therapeutics, une société biopharmaceutique basée en Suisse, pour rechercher, développer, fabriquer et commercialiser de nouvelles thérapies d'édition génétique pour le traitement de l'ataxie de Friedreich et de la sclérose latérale amyotrophique familiale (SLA).

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché de l'ataxie sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord est la région dominante sur le marché de l'ataxie au cours de la période de prévision 2022-2029

L'Amérique du Nord domine le marché mondial de l'ataxie en termes de parts de marché et de chiffre d'affaires, et cette domination devrait se poursuivre durant la période de prévision. Les États-Unis dominent le marché grâce à la présence d'acteurs majeurs, qui proposent un large portefeuille de médicaments et une infrastructure de santé bien développée. De plus, la présence de technologies de santé avancées dans la région explique également sa domination sur le marché mondial.

L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de l'ataxie au cours de la période de prévision 2022-2029.

La région Asie-Pacifique devrait connaître une croissance au cours de la période de prévision, en raison de l'augmentation de la population de patients et du développement rapide des infrastructures dans les économies émergentes. Par ailleurs, l'augmentation des dépenses publiques et privées consacrées au développement des infrastructures de santé dans les économies en développement et en retard de développement, ainsi que la hausse du revenu par habitant, devraient stimuler la croissance du marché dans cette région. Par ailleurs, l'augmentation de la population gériatrique, la hausse de l'incidence des maladies chroniques et aiguës, ainsi que l'essor du tourisme médical, constituent d'autres facteurs déterminants de la croissance du marché.

Analyse d'impact de la COVID-19

La COVID-19 a un impact négatif sur le marché. Pendant la pandémie, les confinements et le confinement ont accru la demande pour réduire la contamination virale. Les principaux acteurs du secteur ont lancé de nombreux nouveaux produits et services. Le confinement social a entraîné le report des procédures de soins, ce qui a freiné la croissance de la demande pendant l'épidémie. Cependant, face à l'augmentation considérable de l'utilisation, les organisations de télésanté peuvent rencontrer des difficultés à gérer les charges, ainsi que des problèmes technologiques et des pannes informatiques, nécessitant des solutions de mobilité sophistiquées. Les organisations de télésanté ont donc une opportunité exceptionnelle de comprendre, d'analyser et de gérer ces difficultés.

Pour plus d'informations sur le rapport sur le marché de l'ataxie , cliquez ici : https://www.databridgemarketresearch.com/reports/global-ataxia-market