L'assurance collision est une assurance couvrant les dommages causés à un véhicule par une collision avec un autre objet, tel qu'un arbre, une clôture ou un autre véhicule. Elle couvre également les dommages en cas de délit de fuite ou lorsque le conducteur n'est pas responsable. Bien que cette assurance couvre les dommages matériels, une franchise doit être fixée avant de souscrire l'assurance, laquelle doit être payée par l'assuré avant toute réclamation. Elle ne couvre pas non plus les dommages causés aux êtres vivants.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-automotive-collision-repair-market

Data Bridge Market Research analyse que le marché mondial de la réparation des collisions automobiles devrait atteindre une valeur de 82,71 milliards USD d'ici 2031, contre 58,53 milliards en 2023, avec un TCAC de 4,5 % au cours de la période de prévision 2024 à 2031.

Les automobiles étaient également utilisées comme véhicules personnels ou utilitaires, et diverses avancées technologiques ont été réalisées. Malgré les préoccupations environnementales suscitées par les carburants à émissions polluantes, la croissance ne s'est pas arrêtée, les constructeurs trouvant une solution alternative pour produire des véhicules électriques ou solaires économes en énergie et basés sur des énergies renouvelables. Cela a favorisé la croissance des services numériques, comme les véhicules à la demande et les services de covoiturage comme Uber, entre autres. Avec l'avènement de l'IoT et la pénétration des services internet, les constructeurs ont également introduit des systèmes d'infodivertissement embarqués.

Principales conclusions de l'étude

Augmentation du trafic routier entraînant des embouteillages et des accidents mortels

L'augmentation constante du trafic routier à l'échelle mondiale constitue un moteur essentiel de l'expansion du marché mondial de la réparation automobile après collision. L'augmentation du nombre de véhicules sur les routes a entraîné une augmentation concomitante des embouteillages et des accidents mortels, nécessitant une demande accrue de services de réparation après collision.

Dans les centres urbains et sur les grands axes routiers du monde entier, l'augmentation de la population et l'urbanisation rapide ont contribué à une augmentation significative du trafic routier. Les embouteillages qui en résultent engendrent non seulement des retards et de la frustration pour les usagers, mais augmentent également le risque de collisions.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Années historiques

|

2022

|

Unités quantitatives

|

Chiffre d'affaires en milliards USD

|

Segments couverts

|

Type de produit (pièces détachées, pièces de rechange, peintures et revêtements, et consommables), type de réparation (débosselage, remplacement de vitres automobiles, redressement de tôle pliée, remplacement de portes ou de panneaux, correspondance de peinture, élimination des rayures, détails automobiles, et autres), canal de service (OE, DIFM (Do it for Me) et DIY (Do it Yourself)), canal de vente (OEM neuf, pièces de rechange, recyclé, reconditionné et récupération), type d'atelier (ateliers de carrosserie, ateliers appartenant à des concessionnaires, ateliers de réparation indépendants), type de véhicule (voitures particulières, véhicules utilitaires et deux-roues)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, Turquie, Belgique, Pays-Bas, Norvège, Finlande, Suisse, Danemark, Suède, Pologne, reste de l'Europe, Brésil, Argentine, reste de l'Amérique du Sud, Chine, Japon, Inde, Corée du Sud, Australie, Singapour, Malaisie, Thaïlande, Indonésie, Nouvelle-Zélande, Philippines, Taïwan, Vietnam, reste de l'Asie-Pacifique, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Koweït, Oman, Bahreïn, Qatar et reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

DENSO CORPORATION (Japon), Robert Bosch GmbH (Allemagne), Continental AG (États-Unis), 3M (États-Unis), AISIN CORPORATION (Japon), VALEO SA (France), Hyundai Motor Company (Corée), DuPont (États-Unis), Nippon Paint Holdings Co., Ltd (Japon), Tenneco Inc (États-Unis), Honeywell International Inc (États-Unis), Henkel AG & Co. KGaA (Allemagne), Magna International Inc (Canada), OPmobility SE (France), FORVIA Faurecia (France), Martinrea International Inc (Canada), MANN+HUMMEL (Allemagne), Mitsuba Corp., ABRA Auto Body Repair of America (États-Unis), Caliber Holdings LLC (États-Unis), Gerber Collision & Glass (États-Unis), ATP Automotive (États-Unis), AMERICA'S AUTO BODY (États-Unis), Jeff Schmitt (États-Unis), Mitsuba (Japon) et Automotive Technology (États-Unis), entre autres, Ally Financial Inc (États-Unis), Bank of America Corporation (États-Unis), Charles Schwab & Co., Inc. (États-Unis), Interactive Brokers LLC (États-Unis), Robinhood (États-Unis), E*TRADE de Morgan Stanley (États-Unis), ETORO USA LLC. (États-Unis), IG Group Holdings plc (Royaume-Uni), Saxo Capital Markets Pte Ltd (Singapour), Ava Trade Markets Ltd. (Canada), TradeStation (États-Unis), tastytrade, Inc., Social Finance, LLC (États-Unis), Tickmill (Afrique), FMR LLC (États-Unis), Webull Financial LLC (États-Unis), Moomoo Financial Inc (États-Unis) et Public Holdings, Inc. (États-Unis), entre autres. Siemens (Allemagne), Analog Devices, Inc. (États-Unis), Schneider Electric (France), General Electric Company (États-Unis), Mitsubishi Electric Corporation (Japon), FANUC America Corporation (États-Unis), Honeywell International Inc. (États-Unis), AMETEK Inc. (États-Unis), ABB (Suisse), KEYENCE CORPORATION (Japon), Hitachi Vantara LLC (États-Unis), Rockwell Automation (États-Unis), Emerson Electric Co (États-Unis), Yokogawa Electric Corporation (Japon), Delta Electronics, Inc. (Taïwan), Fuji Electric Co., Ltd. (Japon), Endress+Hauser Group Services AG (Suisse), OMRON Corporation (Japon), KUKA AG (Allemagne), Bosch Rexroth Corporation (Allemagne), Concept Systems (États-Unis), MachineMetrics (États-Unis), RPM International Inc. (États-Unis), 3M (États-Unis), BASF SE (Allemagne), Henkel Corporation (Allemagne), Sika AG (Suisse), BMI Group Holdings UK Limited (Royaume-Uni), SOPREMA (France), Saint-Gobain Weber (France), Dow (États-Unis), Johns Manville (États-Unis), MAPEI SpA (Italie), Akzo Nobel NV (Pays-Bas), Henry Company (États-Unis), KRATON CORPORATION (États-Unis), Pidilite Industries Ltd. (Inde), Garland Industries, Inc. (États-Unis), GAF, Inc. (États-Unis), HB Fuller Company (États-Unis), Triflex (Royaume-Uni) Limited. (Royaume-Uni), Polyroof Products Ltd (Royaume-Uni), STP Limited (Royaume-Uni), Gaco. (États-Unis), KEMPER SYSTEM (Allemagne), Triton Systems. (États-Unis), Liquid Roofing Systems Ltd (Royaume-Uni), ALT Global, LLC (États-Unis), Restec Roofing (États-Unis) et Widopan Products GmbH (Allemagne), entre autres

|

Points de données couverts dans le rapport

|

En plus des informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon.

|

Analyse des segments

Le marché mondial de la réparation des collisions automobiles est segmenté en six segments notables qui sont le type de produit, le type de réparation, le canal de services, le canal de vente, le type d'atelier et le type de véhicule.

- Sur la base du type de produit, le marché mondial de la réparation des collisions automobiles a été segmenté en pièces de rechange, peintures et revêtements, pièces de rechange et consommables.

En 2024, le segment des pièces détachées devrait dominer le marché mondial de la réparation des collisions automobiles

En 2024, le segment des pièces de rechange devrait dominer le marché mondial de la réparation des collisions automobiles avec 39,42 % de parts de marché en raison de la forte demande et de la progression du secteur automobile.

- Sur la base du type de réparation, le marché mondial de la réparation des collisions automobiles a été segmenté en élimination des bosses, remplacement des vitres automobiles, redressement du métal plié, remplacement des portes ou des panneaux, correspondance de la peinture, élimination des rayures, détails automobiles et autres.

En 2024, le segment du débosselage devrait dominer le marché mondial de la réparation des collisions automobiles

En 2024, le segment du débosselage devrait dominer le marché mondial de la réparation des collisions automobiles avec 27,50 % de parts de marché en raison de l'augmentation du trafic routier entraînant des embouteillages et des accidents mortels.

- En fonction des canaux de service, le marché mondial de la réparation automobile après collision est segmenté en OE, DIFM (à faire soi-même) et DIY (à faire soi-même). En 2024, le segment OE devrait dominer le marché mondial de la réparation automobile après collision avec 71,62 % de parts de marché.

- En fonction des canaux de distribution, le marché mondial de la réparation automobile après collision est segmenté en neufs OEM, pièces de rechange, pièces recyclées, pièces reconditionnées et pièces de récupération. En 2024, le segment des nouveaux OEM devrait dominer le marché mondial de la réparation automobile après collision avec 42,87 % de parts de marché.

- Selon le type d'atelier, le marché mondial de la réparation automobile après collision est segmenté en ateliers de carrosserie, ateliers de concessionnaires et ateliers indépendants. En 2024, le segment des ateliers de carrosserie devrait dominer le marché mondial de la réparation automobile après collision avec 59,46 % de parts de marché.

- Selon le type de véhicule, le marché mondial de la réparation automobile après collision est segmenté en voitures particulières, véhicules utilitaires et deux-roues. En 2024, le segment des voitures particulières devrait dominer le marché mondial de la réparation automobile après collision avec 61,38 % de parts de marché.

Acteurs majeurs

Data Bridge Market Research analyse DENSO CORPORATION (Japon), Robert Bosch LLC (Allemagne), Continental Automotive Technologies GmbH (États-Unis), 3M (États-Unis), Tenneco Inc (États-Unis) comme les principaux acteurs opérant sur le marché mondial de la réparation des collisions automobiles.

Développement du marché

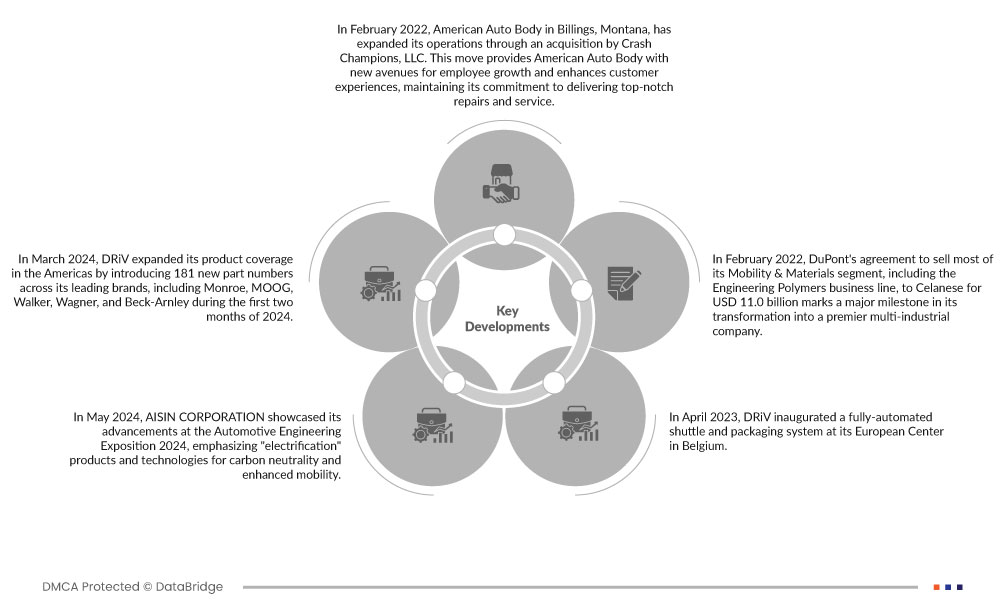

- En mars 2024, DRiV a étendu sa couverture produits sur le continent américain en introduisant 181 nouvelles références de pièces pour ses marques phares, dont Monroe, MOOG, Walker, Wagner et Beck-Arnley, au cours des deux premiers mois de 2024. Ces ajouts représentent des millions d'interventions supplémentaires, couvrant environ 97 millions de véhicules en circulation. Cette initiative témoigne de l'engagement de DRiV à offrir une couverture complète et des pièces de qualité aux garagistes et aux techniciens.

- En mai 2024, AISIN CORPORATION a présenté ses avancées lors de l'Automotive Engineering Exposition 2024, mettant l'accent sur les produits et technologies d'électrification pour la neutralité carbone et une mobilité optimisée. La gamme comprenait des unités de propulsion électriques pour divers véhicules, dont l'essieu électrique Xin1 à haut rendement énergétique et la transmission hybride monomoteur. De plus, des technologies de sécurité et de confort, comme le copilote de porte et les recommandations de stationnement optimal, ont été mises en avant. Ce salon renforce le potentiel de croissance d'AISIN en présentant ses solutions innovantes en matière d'électrification et de mobilité, en attirant des partenaires et des clients potentiels et en renforçant sa réputation de leader des technologies automobiles.

- En avril 2023, DRiV a inauguré un système de navette et d'emballage entièrement automatisé dans son centre européen en Belgique. Cet investissement de 12 millions de dollars dans l'automatisation améliore considérablement le service client en accélérant la livraison des marques automobiles de DRiV. Le système permet un traitement plus rapide des commandes, une meilleure précision de la préparation des commandes et des délais de livraison réduits, renforçant ainsi la prise en charge de la solution e-commerce. Grâce à son emplacement stratégique, le centre garantit une meilleure disponibilité des pièces et des livraisons plus rapides en Europe de l'Ouest et de l'Est, au Moyen-Orient et en Afrique du Nord.

- En février 2022, American Auto Body, basé à Billings, dans le Montana, a étendu ses activités grâce à une acquisition par Crash Champions, LLC. Cette acquisition offre à American Auto Body de nouvelles perspectives de développement pour ses employés et améliore l'expérience client, tout en maintenant son engagement à fournir des réparations et un service de premier ordre.

- En février 2022, l'accord de DuPont portant sur la cession de la majeure partie de son segment Mobilité et Matériaux, y compris la branche Polymères techniques, à Celanese pour 11 milliards de dollars américains marque une étape majeure dans sa transformation en une entreprise multi-industrielle de premier plan. Cette opération stratégique rationalise les opérations de DuPont et lui permet de se concentrer sur des secteurs de croissance tels que l'électronique, l'eau, les technologies industrielles et l'automobile de nouvelle génération. Cette cession devrait générer une valeur substantielle pour les actionnaires de DuPont et renforcer sa position pour une réussite à long terme sur le marché des pièces automobiles.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché mondial de la réparation des collisions automobiles sont les États-Unis, le Canada, le Mexique, l'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne, la Russie, la Turquie, la Belgique, les Pays-Bas, la Norvège, la Finlande, la Suisse, le Danemark, la Suède, la Pologne, le reste de l'Europe, le Brésil, l'Argentine, le reste de l'Amérique du Sud, la Chine, le Japon, l'Inde, la Corée du Sud, l'Australie, Singapour, la Malaisie, la Thaïlande, l'Indonésie, la Nouvelle-Zélande, les Philippines, Taïwan, le Vietnam, le reste de l'Asie-Pacifique, l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le Koweït, Oman, Bahreïn, le Qatar et le reste du Moyen-Orient et de l'Afrique.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord devrait dominer le marché mondial de la réparation des collisions automobiles

L’Amérique du Nord devrait dominer le marché de la réparation des collisions automobiles en raison de sa plus grande capitalisation boursière, de son innovation technologique et de la présence de grands constructeurs automobiles.

L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché mondial de la réparation des collisions automobiles.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché mondial de la réparation des collisions automobiles en raison des progrès de la technologie de réparation automobile dans la région.

Pour plus d'informations sur le marché mondial de la réparation des collisions automobiles, cliquez ici : https://www.databridgemarketresearch.com/reports/global-automotive-collision-repair-market