Alors que le monde évolue vers des énergies plus propres, le recours aux énergies renouvelables comme le solaire et l'éolien s'est accru. Cependant, leur caractère intermittent constitue un défi majeur. L'énergie solaire n'est disponible que pendant la journée, lorsque le soleil brille, tandis que l'énergie éolienne dépend de la disponibilité du vent, qui n'est pas constante. Cette imprévisibilité rend difficile le maintien d'un approvisionnement électrique constant et fiable. Pour y remédier, des technologies de stockage d'énergie, comme les batteries, et des améliorations du réseau sont à l'étude pour stocker l'excédent d'énergie lorsque la production est élevée, garantissant ainsi un approvisionnement électrique stable même lorsque les sources renouvelables ne produisent pas d'énergie.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-battery-energy-storage-system-market

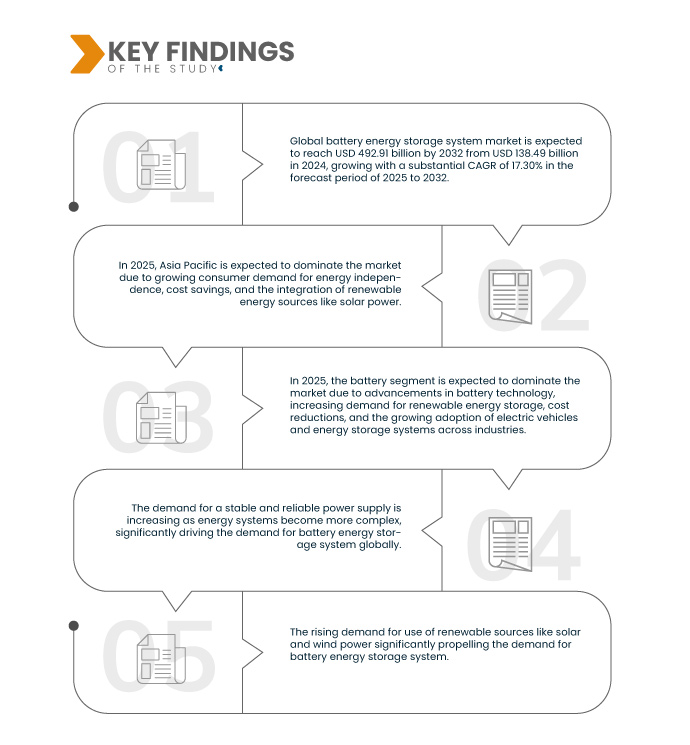

Data Bridge Market Research analyse que le marché mondial des systèmes de stockage d'énergie par batterie devrait atteindre 492,91 milliards USD d'ici 2032, contre 138,49 milliards USD en 2024, avec un TCAC substantiel de 17,30 % au cours de la période de prévision de 2025 à 2032.

Principales conclusions de l'étude

Demande croissante de stabilité du réseau et de résilience énergétique

Face à la complexité croissante des systèmes énergétiques, la demande d'un approvisionnement électrique stable et fiable ne cesse de croître. Les réseaux électriques doivent gérer la hausse de la consommation d'électricité, les fluctuations des énergies renouvelables comme le solaire et l'éolien, et le risque de pannes imprévues. Ces défis peuvent mettre à rude épreuve la stabilité et la fiabilité du réseau. Pour y remédier, les systèmes de stockage d'énergie par batterie (SSEB) s'imposent comme une solution essentielle. Ils permettent de stocker l'excédent d'énergie lorsque la demande est faible ou que la production d'énergie renouvelable est élevée, puis de le restituer en cas de pic de demande ou de baisse de la production d'énergie renouvelable. Cela contribue à équilibrer l'offre et la demande, garantissant ainsi un flux d'énergie continu et fiable.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2025 à 2032

|

Année de base

|

2024

|

Années historiques

|

2023 (personnalisable de 2016 à 2022)

|

Unités quantitatives

|

Chiffre d'affaires en milliards USD

|

Segments couverts

|

Élément (batterie et matériel), type de connexion (systèmes connectés au réseau et systèmes hors réseau), propriété (propriété du client, propriété du service public et propriété d'un tiers), capacité énergétique (supérieure à 500 MWh, entre 100 et 500 MWh et inférieure à 100 MWh), application (résidentielle, non résidentielle, services publics, militaire et défense, zones éloignées et hors réseau, et autres)

|

Pays couverts

|

Chine, Japon, Inde, Corée du Sud, Australie, Singapour, Indonésie, Thaïlande, Malaisie, Philippines, reste de l'Asie-Pacifique, Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, Suisse, Pays-Bas, Belgique, Turquie, reste de l'Europe, États-Unis, Canada, Mexique, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, reste du Moyen-Orient et de l'Afrique, Brésil, Argentine, reste de l'Amérique du Sud

|

Acteurs du marché couverts

|

BYD COMPANY LTD (Chine), LG Energy Solution (Corée du Sud), ABB (Suisse), Bosch Limited (Allemagne), The AES Corporation (États-Unis), Wärtsilä (Finlande), Schneider Electric (France), SMA Solar Technology AG (Allemagne), Freudenberg Group (Allemagne), Eos Energy Enterprises (États-Unis), ATX Networks Corp. (Canada) et Beacon Power, LLC (États-Unis)

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments

Le marché mondial des systèmes de stockage d’énergie par batterie est segmenté en cinq segments en fonction de l’élément, du type de connexion, de la propriété, de la capacité énergétique et de l’application.

- Sur la base de l'élément, le marché est segmenté en batterie et matériel

En 2025, le segment des batteries devrait dominer le marché avec une part de marché de 64,12 %

En 2025, le segment des batteries devrait dominer le marché avec une part de marché de 64,12 % en raison des progrès de la technologie des batteries, de la demande croissante de stockage d'énergie renouvelable, de la réduction des coûts et de l'adoption croissante des véhicules électriques et des systèmes de stockage d'énergie dans tous les secteurs.

- Sur la base du type de connexion, le marché est segmenté en systèmes connectés au réseau (raccordés au réseau) et systèmes hors réseau (autonomes).

En 2025, le segment des systèmes connectés au réseau (grid-tied) devrait dominer le marché avec une part de marché de 78,28 %.

En 2025, le segment des systèmes connectés au réseau (grid-tied) devrait dominer le marché avec une part de marché de 78,28 % en raison de sa capacité à intégrer efficacement les sources d'énergie renouvelables, à assurer la stabilité du réseau, à réduire les coûts énergétiques et à soutenir les incitations gouvernementales promouvant des solutions énergétiques durables.

- En fonction de la propriété, le marché est segmenté en deux catégories : propriété des clients, propriété des services publics et propriété de tiers. En 2025, le segment des propriétaires devrait dominer le marché avec une part de marché de 46,50 %.

- En fonction de la capacité énergétique, le marché est segmenté en plus de 500 MWh, entre 100 et 500 MWh et moins de 100 MWh. En 2025, le segment des plus de 500 MWh devrait dominer le marché avec une part de marché de 44,24 %.

- En fonction des applications, le marché est segmenté en résidentiel, non résidentiel, services publics, militaire et défense, zones isolées et hors réseau, et autres. En 2025, le segment résidentiel devrait dominer le marché avec une part de marché de 38,56 %.

Acteurs majeurs

Data Bridge Market Research analyse BYD COMPANY LTD (Chine), LG Energy Solution (Corée du Sud), ABB (Suisse), Bosch Limited (Allemagne), The AES Corporation (États-Unis) comme principaux acteurs du marché.

Évolution du marché

- En octobre 2024, BYD a annoncé un partenariat stratégique mondial avec Black Myth: Wukong, devenant ainsi le partenaire exclusif de la marque automobile du jeu. Black Myth: Wukong, premier jeu AAA chinois, a enregistré des ventes mondiales record, dépassant les 10 millions d'exemplaires écoulés trois jours après sa sortie.

- En février 2025, ABB lancera un nouveau programme de rachat d'actions d'un montant maximal de 1,5 milliard de dollars US, soit environ 27,6 millions d'actions au cours actuel. Ce programme prévoit un rachat quotidien maximal de 663 417 actions et se poursuivra jusqu'au 28 janvier 2026. Ce rachat s'inscrit dans le cadre de la stratégie de réduction de capital d'ABB et sera géré par une banque mandatée. Depuis juillet 2020, ABB a racheté environ 324 millions d'actions pour un total de 10,3 milliards de dollars US.

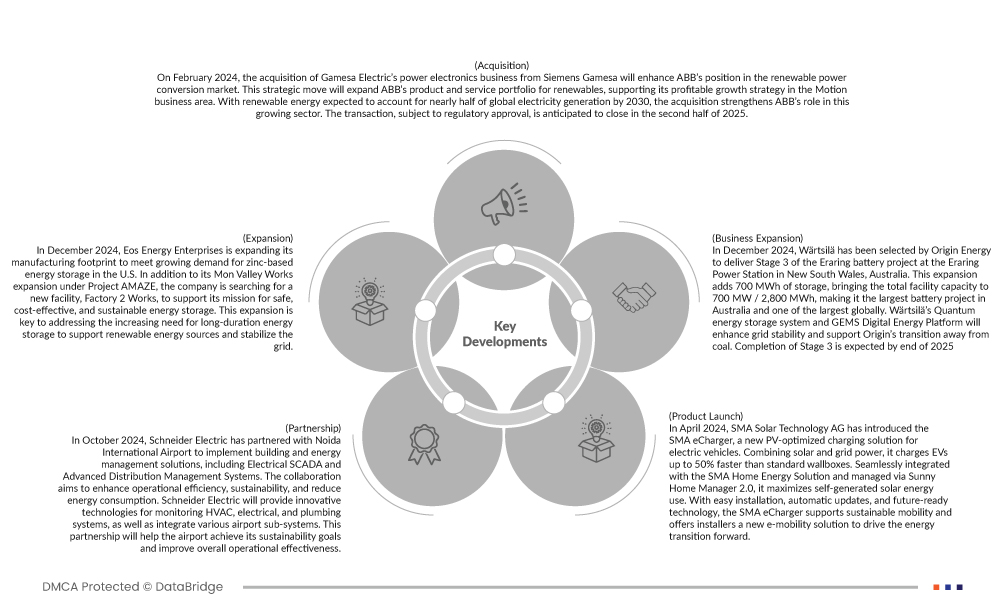

- En février 2024, l'acquisition de l'activité d'électronique de puissance de Gamesa Electric auprès de Siemens Gamesa renforcera la position d'ABB sur le marché de la conversion d'énergie renouvelable. Cette opération stratégique élargira le portefeuille de produits et services d'ABB pour les énergies renouvelables, soutenant ainsi sa stratégie de croissance rentable dans le secteur d'activité Mouvement. Alors que les énergies renouvelables devraient représenter près de la moitié de la production mondiale d'électricité d'ici 2030, cette acquisition renforce le rôle d'ABB dans ce secteur en pleine croissance. La transaction, soumise à l'approbation des autorités réglementaires, devrait être finalisée au second semestre 2025.

- En décembre 2024, Eos Energy Enterprises étendra son empreinte industrielle afin de répondre à la demande croissante de stockage d'énergie à base de zinc aux États-Unis. Outre l'extension de son usine de Mon Valley Works dans le cadre du projet AMAZE, l'entreprise recherche une nouvelle installation, Factory 2 Works, pour soutenir sa mission de stockage d'énergie sûr, rentable et durable. Cette extension est essentielle pour répondre au besoin croissant de stockage d'énergie longue durée afin de soutenir les énergies renouvelables et de stabiliser le réseau.

- En octobre 2024, Schneider Electric s'est associé à l'aéroport international de Noida pour mettre en œuvre des solutions de gestion des bâtiments et de l'énergie, notamment des systèmes SCADA électriques et des systèmes avancés de gestion de la distribution. Cette collaboration vise à améliorer l'efficacité opérationnelle, la durabilité et la réduction de la consommation d'énergie. Schneider Electric fournira des technologies innovantes pour la surveillance des systèmes CVC, électriques et de plomberie, et intégrera divers sous-systèmes de l'aéroport. Ce partenariat aidera l'aéroport à atteindre ses objectifs de développement durable et à améliorer son efficacité opérationnelle globale.

- En avril 2024, SMA Solar Technology AG a lancé le SMA eCharger, une nouvelle solution de recharge optimisée pour véhicules électriques grâce à l'énergie photovoltaïque. Combinant énergie solaire et réseau, il recharge les véhicules électriques jusqu'à 50 % plus rapidement qu'une wallbox standard. Parfaitement intégré à la solution SMA Home Energy et géré via Sunny Home Manager 2.0, il optimise l'autoconsommation d'énergie solaire. Grâce à une installation facile, des mises à jour automatiques et une technologie d'avenir, le SMA eCharger favorise la mobilité durable et offre aux installateurs une nouvelle solution de mobilité électrique pour accélérer la transition énergétique.

- En décembre 2024, Wärtsilä a été sélectionné par Origin Energy pour la réalisation de la phase 3 du projet de batteries d'Eraring à la centrale d'Eraring, en Nouvelle-Galles du Sud, en Australie. Cette extension ajoute 700 MWh de stockage, portant la capacité totale de l'installation à 700 MW / 2 800 MWh, ce qui en fait le plus grand projet de batteries d'Australie et l'un des plus importants au monde. Le système de stockage d'énergie Quantum de Wärtsilä et la plateforme énergétique numérique GEMS amélioreront la stabilité du réseau et accompagneront Origin dans sa transition vers l'abandon du charbon. L'achèvement de la phase 3 est prévu pour fin 2025.

Analyse géographique

- En 2025, la région Asie-Pacifique devrait dominer le marché

En 2025, la région Asie-Pacifique devrait dominer le marché avec une part de marché de 35,23 % en raison de l'industrialisation rapide, de l'adoption croissante des énergies renouvelables, des incitations gouvernementales et de la demande croissante de solutions de stockage d'énergie fiables dans des pays comme la Chine et l'Inde.

Selon l'analyse de Data Bridge Market Research :

Pour plus d'informations sur le rapport sur le marché mondial des systèmes de stockage d'énergie par batterie, cliquez ici : https://www.databridgemarketresearch.com/reports/global-battery-energy-storage-system-market