La pénurie mondiale d'énergie disponible est un facteur important de croissance du marché mondial des onduleurs (UPS) pour centres de données. Avec la dépendance croissante aux services numériques, au cloud computing et aux applications gourmandes en données, les centres de données sont devenus des plateformes opérationnelles essentielles. Face aux pénuries d'électricité et à l'instabilité du réseau, une alimentation électrique ininterrompue est impérative pour assurer le fonctionnement continu des centres de données et prévenir les pertes financières, la corruption des données et les interruptions de service. Par conséquent, la demande d'onduleurs robustes et fiables a explosé, les exploitants de centres de données s'efforçant de protéger leurs infrastructures, de maintenir la disponibilité des services et de respecter les normes de continuité d'activité. Cette tendance s'inscrit dans le besoin d'une gestion de l'énergie, d'une efficacité énergétique et d'une résilience améliorées dans un paysage numérique en constante évolution.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-data-center-ups-market

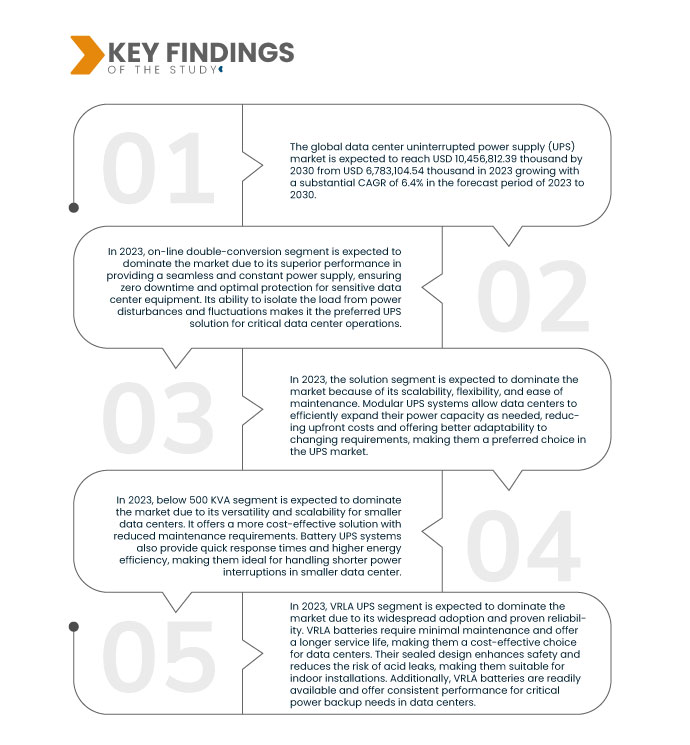

Data Bridge Market Research analyse que le marché des alimentations sans interruption (UPS) pour centres de données devrait croître à un TCAC de 6,4 % au cours de la période de prévision de 2023 à 2030 et devrait atteindre 10 456 812,39 milliers USD d'ici 2030. La croissance continue des services de cloud computing, de colocation et d'edge computing contribue davantage au besoin de solutions UPS.

Principales conclusions de l'étude

Augmentation de la demande d'intégration des énergies renouvelables dans les systèmes UPS

L'intégration de sources d'énergie renouvelables, comme le solaire et l'éolien, dans les opérations des centres de données gagne du terrain. Les onduleurs peuvent jouer un rôle essentiel pour assurer une transition fluide entre le réseau électrique et les énergies renouvelables, optimiser l'efficacité énergétique et réduire l'empreinte carbone. La forte croissance du marché mondial des onduleurs pour centres de données est soutenue par une forte hausse de la demande d'intégration de sources d'énergie renouvelables. Alors que le monde évolue vers des solutions énergétiques plus durables, les centres de données cherchent des solutions pour s'aligner sur cette trajectoire verte. L'intégration de sources d'énergie renouvelables, comme le solaire et l'éolien, offre une opportunité unique de réduire l'empreinte carbone des opérations des centres de données, mais aussi d'améliorer leur résilience. En exploitant les énergies renouvelables pour produire de l'électricité, les centres de données peuvent accéder à des alternatives énergétiques respectueuses de l'environnement tout en réduisant leur dépendance au réseau électrique conventionnel, notamment pendant les périodes de pointe. Cette tendance s'inscrit dans l'engagement plus large des entreprises en faveur du développement durable et s'aligne sur les initiatives réglementaires visant à réduire les émissions de gaz à effet de serre. En conséquence, l’intégration de sources d’énergie renouvelables dans les systèmes UPS est devenue un moteur important de l’expansion du marché des UPS pour centres de données.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Années historiques

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en milliers de dollars américains, volumes en unités et prix en dollars américains

|

Segments couverts

|

Type (double conversion en ligne, interactif en ligne et veille passive), offre (solution et services), capacité (moins de 500 kVA, 500 à 1 000 kVA et plus de 1 000 kVA), type de batterie (onduleur VRLA, onduleur lithium-ion, onduleur à volant d'inertie et autres), type de centre de données (centre de données de colocation, centre de données d'entreprise, centre de données cloud et périphérique et centre de données géré), taille du centre de données (petit, moyen et grand), application (stockage cloud, entrepôt de données, système ERP, serveurs de fichiers, serveurs d'applications, systèmes CRM et autres), utilisateur final (informatique et ITeS, BFSI, télécommunications, fabrication, gouvernement et secteur public, santé et sciences de la vie, et médias et divertissement)

|

Pays couverts

|

États-Unis, Canada et Mexique, Allemagne, Royaume-Uni, France, Espagne, Italie, Pays-Bas, Russie, Suisse, Danemark, Suède, Pologne, Belgique, Turquie, Norvège, Finlande et reste de l'Europe, Chine, Japon, Corée du Sud, Inde, Malaisie, Taïwan, Australie, Singapour, Indonésie, Thaïlande, Nouvelle-Zélande, Philippines, Vietnam et reste de l'Asie-Pacifique, Brésil, Argentine et reste de l'Amérique du Sud, Afrique du Sud, Arabie saoudite, Bahreïn, Émirats arabes unis, Koweït, Oman, Qatar, Égypte, Israël et reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

ABB (Suisse), Schneider Electric (France), Eaton (Irlande), Vertiv Group Corp (États-Unis), Mitsubishi Electric Corporation (Japon), N1 Critical Technologies (filiale de GENERAL ELECTRIC) (États-Unis), Legrand (France), Delta Electronics, Inc. (Taïwan), Huawei Digital Power Technologies Co., Ltd. (filiale de Huawei Technologies Co., Ltd.) (Chine), Toshiba International Corporation (filiale de TOSHIBA CORPORATION) (Japon), Power Innovations International, Inc. (filiale de LITE-ON Technology Corporation) (États-Unis), Inc, SOCOMEC (France), Borri SpA (Italie), RPS Spa (Italie), AEG Power Solutions (Pays-Bas), Fuji Electric Co., Ltd. (Japon), Hitachi Hi-Rel Power Electronics Private Limited (filiale de Hitachi Ltd.) (Inde), Kohler Co. (États-Unis), Pillar Power System (filiale de Langley Holdings plc) (Allemagne), Cyber Power Systems (États-Unis), Inc. (États-Unis), Kehua Data Co., Ltd. (Chine), Clary Corporation (États-Unis), Shenzhen Kstar Science&Technology Co., Ltd. (Chine), ENERSYS (États-Unis), Panduit Corp. (États-Unis), entre autres.

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments :

Le marché mondial des alimentations sans interruption (UPS) pour centres de données est segmenté en huit segments notables qui sont basés sur le type, l'offre, la capacité, le type de batterie, le type de centre de données, la taille du centre de données, l'application et l'utilisateur final.

- Sur la base du type, le marché est segmenté en double conversion en ligne, en ligne interactive et en veille passive.

En 2023, le segment de la double conversion en ligne devrait dominer le marché mondial des onduleurs (UPS) pour centres de données.

En 2023, le segment de la double conversion en ligne devrait dominer le marché avec une part de marché de 75,59 % en raison de la demande croissante d'efficacité énergétique dans les centres de données.

- Sur la base de l'offre, le marché est segmenté en solutions et services. En 2023, le segment des solutions devrait dominer le marché avec une part de marché de 79,75 %.

- En termes de capacité, le marché est segmenté en moins de 500 kVA, 500-1 000 kVA et plus de 1 000 kVA. En 2023, le segment des moins de 500 kVA devrait dominer le marché avec une part de marché de 41,08 %.

- Sur la base du type de batterie, le marché est segmenté en UPS VRLA, UPS lithium-ion, UPS à volant d'inertie et autres.

En 2023, le segment des onduleurs VRLA devrait dominer le marché mondial des onduleurs (UPS) pour centres de données.

En 2023, le segment des onduleurs VRLA devrait dominer le marché avec une part de marché de 90,94 %, en raison d'une forte demande d'intégration d'énergie renouvelable dans les onduleurs.

- Selon le type de centre de données, le marché est segmenté en centres de données de colocation, centres de données d'entreprise, centres de données cloud et edge, et centres de données gérés. En 2023, le segment des centres de données de colocation devrait dominer le marché avec une part de marché de 41,52 %.

- En fonction de la taille des centres de données, le marché est segmenté en petites, moyennes et grandes entreprises. En 2023, les petites entreprises devraient dominer le marché avec une part de marché de 41,08 %.

- En fonction des applications, le marché est segmenté en stockage cloud, entrepôt de données, systèmes ERP, serveurs de fichiers, serveurs d'applications et systèmes CRM, entre autres. En 2023, le segment du stockage cloud devrait dominer le marché avec une part de marché de 31,53 %.

- En fonction de l'utilisateur final, le marché a été segmenté en IT et ITeS, BFSI, télécommunications, industrie manufacturière, secteur public et gouvernemental, santé et sciences de la vie, et médias et divertissement. En 2023, le segment IT et ITeS devrait dominer le marché avec une part de marché de 33,74 %.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux acteurs clés du marché mondial des alimentations sans interruption (UPS) pour centres de données : ABB (Suisse), Huawei Digital Power Technologies Co., Ltd. (une filiale de Huawei Technologies Co., Ltd.) (Chine), Fuji Electric Co., Ltd. (Japon), Hitachi Hi-Rel Power Electronics Private Limited (une filiale de Hitachi Ltd.) (Inde), entre autres.

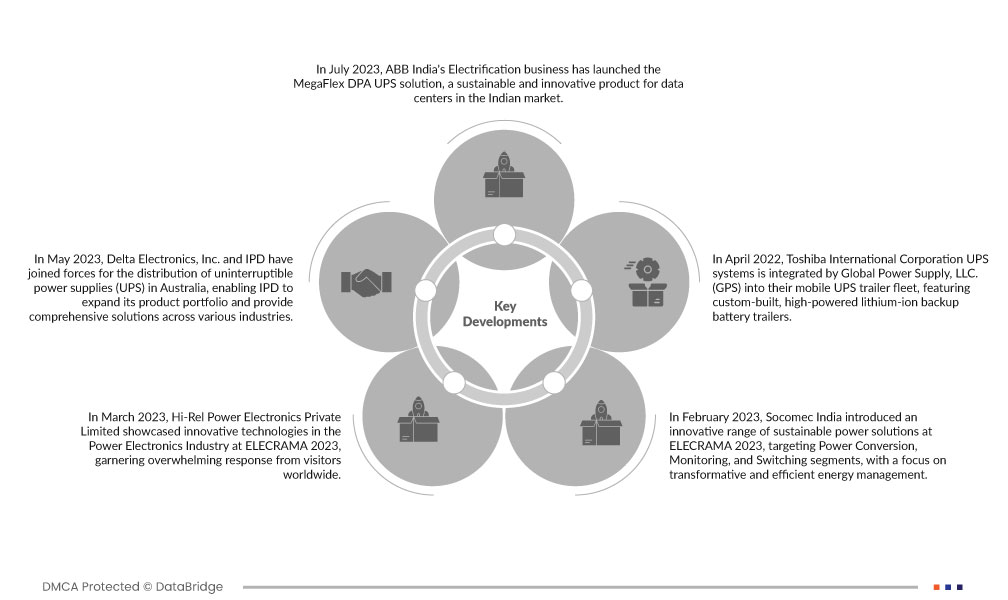

- En juillet 2023, la division Électrification d'ABB Inde a lancé la solution d'onduleur MegaFlex DPA, un produit durable et innovant pour les centres de données du marché indien. Grâce à son encombrement réduit, sa haute efficacité énergétique et sa conformité aux normes de circularité, cet onduleur offre une solution d'alimentation fiable et évolutive pour répondre à la demande croissante du secteur des centres de données. Le lancement de MegaFlex DPA confirme l'engagement d'ABB en faveur des technologies énergétiques intelligentes et durables, contribuant ainsi à sa Mission Zéro pour les villes intelligentes et renforçant sa position de leader du marché des onduleurs.

- En mai 2023, Delta Electronics, Inc. et IPD ont uni leurs forces pour la distribution d'alimentations sans interruption (ASI) en Australie, permettant à IPD d'élargir son portefeuille de produits et de proposer des solutions complètes à divers secteurs. Les ASI de Delta, reconnus pour leur technologie innovante et intelligente, amélioreront la fiabilité et l'efficacité des clients du marché australien. Ce partenariat marque une étape importante dans la fourniture de solutions d'alimentation de pointe répondant à la demande croissante du marché australien, au bénéfice des entreprises de différents secteurs.

- En mars 2023, Hi-Rel Power Electronics Private Limited a présenté des technologies innovantes dans le secteur de l'électronique de puissance lors du salon ELECRAMA 2023, suscitant un vif intérêt auprès des visiteurs du monde entier. Le stand « Powerhouse » présentait une gamme diversifiée de produits d'électronique de puissance, dont des onduleurs. Cet événement a constitué une excellente plateforme pour échanger avec des acheteurs potentiels et découvrir les dernières offres, après trois ans de restrictions liées à la pandémie. Parmi les principaux produits exposés figuraient l'onduleur industriel, le chargeur de batterie Stallion, les variateurs basse tension, les variateurs moyenne tension et les onduleurs solaires raccordés au réseau.

- En février 2023, Socomec India a présenté une gamme innovante de solutions d'énergie durable lors du salon ELECRAMA 2023, ciblant les segments de la conversion, de la surveillance et de la commutation d'énergie, en mettant l'accent sur une gestion énergétique transformatrice et efficace. L'onduleur Delphys XL 1 200 kVA/kW et les autres produits avancés présentés témoignent de l'engagement de l'entreprise à fournir des solutions fiables et durables pour répondre aux besoins évolutifs de ses clients.

- En avril 2022, Global Power Supply, LLC. (GPS) a intégré les systèmes d'alimentation sans interruption (ASI) de Toshiba International Corporation à sa flotte de remorques d'ASI mobiles, dotées de remorques sur mesure équipées de batteries de secours lithium-ion haute puissance. L'intégration des ASI Toshiba des séries G9000 et 4400 améliore l'alimentation de secours des clients des installations critiques grâce à une sécurité, une flexibilité et une durabilité exceptionnelles. En s'associant à Global Power Supply (GPS) et en intégrant ses ASI de pointe à la flotte de remorques d'ASI mobiles de GPS, Toshiba bénéficie d'une visibilité et d'un accès accrus auprès des clients des installations critiques, mettant en avant les performances, la sécurité et la longévité de ses ASI dans divers cas d'utilisation et applications.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché mondial des alimentations sans interruption (UPS) pour centres de données sont les États-Unis, le Canada et le Mexique, l'Allemagne, le Royaume-Uni, la France, l'Espagne, l'Italie, les Pays-Bas, la Russie, la Suisse, le Danemark, la Suède, la Pologne, la Belgique, la Turquie, la Norvège, la Finlande et le reste de l'Europe, la Chine, le Japon, la Corée du Sud, l'Inde, la Malaisie, Taïwan, l'Australie, Singapour, l'Indonésie, la Thaïlande, la Nouvelle-Zélande, les Philippines, le Vietnam et le reste de l'Asie-Pacifique, le Brésil, l'Argentine et le reste de l'Amérique du Sud, l'Afrique du Sud, l'Arabie saoudite, Bahreïn, les Émirats arabes unis, le Koweït, Oman, le Qatar, l'Égypte, Israël et le reste du Moyen-Orient et de l'Afrique.

Selon l'analyse de Data Bridge Market Research :

En 2023, l'Amérique du Nord est la région dominante sur le marché mondial des systèmes d'alimentation sans interruption (UPS) pour centres de données

En 2023, l'Amérique du Nord devrait dominer le marché grâce à son infrastructure de centres de données mature et bien établie. La région abrite de nombreux centres de données de grande envergure destinés à divers secteurs, stimulant la demande de systèmes d'alimentation sans interruption (ASI) fiables. La croissance continue du cloud computing, de la colocation et des services d'edge computing renforce encore le besoin de solutions ASI. De plus, les réglementations strictes en matière de protection des données en Amérique du Nord obligent les entreprises à investir dans des solutions d'alimentation de secours robustes pour garantir la continuité des opérations et l'intégrité des données. La présence de fabricants d'ASI de premier plan et les avancées technologiques dans la région renforcent également sa domination sur le marché mondial.

L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché mondial des systèmes d'alimentation sans interruption (UPS) pour centres de données au cours de la période de prévision 2023-2030.

L'Asie-Pacifique devrait connaître une croissance au cours de la période de prévision grâce à l'adoption croissante de technologies de pointe dans des secteurs tels que l'IA et le ML, ce qui devrait stimuler la demande de centres de données dans la région. De plus, la région bénéficie d'un niveau élevé de développement des infrastructures, ce qui stimule encore davantage la demande d'UPS.

Pour plus d'informations sur le rapport sur le marché mondial des onduleurs pour centres de données, cliquez ici : https://www.databridgemarketresearch.com/reports/global-data-center-ups-market