Le matériau de la semelle désigne les substances utilisées pour la fabrication de la semelle, offrant maintien, confort, durabilité et adhérence. Les matériaux les plus courants sont le caoutchouc, les élastomères thermoplastiques (TPE), le polyuréthane (PU), l'éthylène-acétate de vinyle (EVA), le cuir et leurs combinaisons. Chaque matériau offre des propriétés uniques telles que la flexibilité, l'absorption des chocs, l'imperméabilité ou la résistance à l'abrasion. Le choix du matériau de la semelle dépend de l'usage prévu de la chaussure (sport, mode ou travail) et a un impact direct sur la performance, l'amorti et la sécurité. Les technologies de semelles innovantes et les matériaux durables gagnent en importance pour améliorer la fonctionnalité et la responsabilité environnementale.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-footwear-sole-material-market

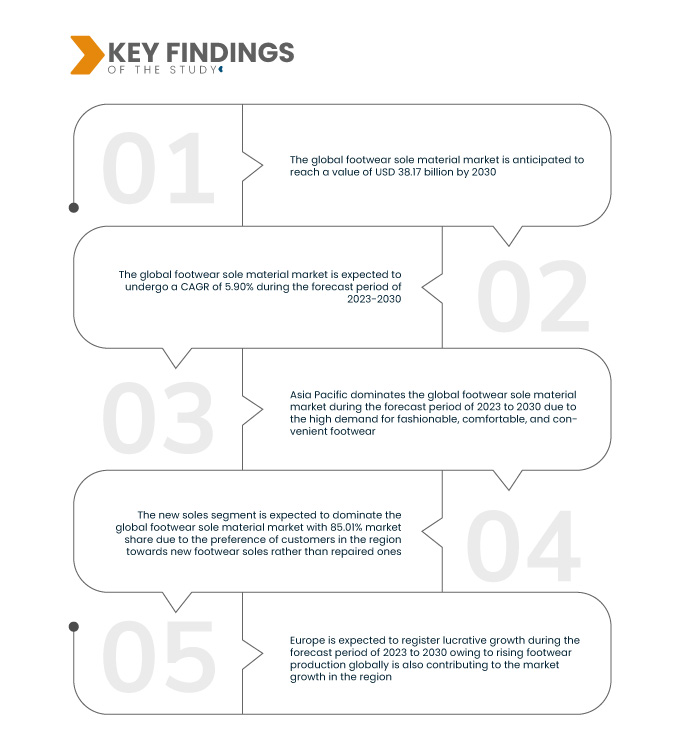

Data Bridge Market Research analyse que le marché mondial des matériaux pour semelles de chaussures devrait atteindre 36,41 milliards USD d'ici 2031, contre 24,47 milliards USD en 2023, avec un TCAC substantiel de 5,31 % au cours de la période de prévision de 2024 à 2031.

Principales conclusions de l'étude

Innovation dans les matériaux écologiques

Le marché mondial des matériaux pour semelles de chaussures connaît une croissance fulgurante, portée par des innovations en matière de matériaux écologiques qui répondent à la demande croissante des consommateurs en matière de durabilité et aux réglementations environnementales strictes. Face à une prise de conscience environnementale mondiale accrue, entreprises et consommateurs se tournent vers des matériaux biodégradables, recyclables et renouvelables tels que les polyuréthanes thermoplastiques (TPU), les alternatives végétales comme la cellulose bactérienne et les biopolymères. Cette évolution, soutenue par des mesures incitatives et des politiques réglementaires émanant d'organismes tels que le ministère japonais de l'Économie, du Commerce et de l'Industrie et la Commission américaine de sécurité des produits de consommation, incite les entreprises à remplacer les semelles conventionnelles à base de produits pétrochimiques par des solutions durables, réduisant ainsi les émissions de carbone et les déchets mis en décharge. De plus, les grandes marques investissent dans des technologies de fabrication avancées, notamment l'impression 3D et le traitement de composés biosourcés, afin d'obtenir une production précise et économe en ressources tout en minimisant les déchets. L'adoption de ces matériaux innovants et écologiques renforce non seulement la durabilité des entreprises, mais offre également un avantage concurrentiel en s'alignant sur l'évolution des attentes des consommateurs et des normes réglementaires.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Années historiques

|

2022 (personnalisable de 2016 à 2021)

|

Unités quantitatives

|

Chiffre d'affaires en milliards USD

|

Segments couverts

|

Produit (polyuréthane, caoutchouc, copolymères élastomères thermoplastiques/SBS, EVA, PVC et biomatériaux), composant de semelle (semelle intérieure et semelle extérieure), produit de semelle (semelles neuves et semelles de réparation), application (sportive et non sportive), utilisateur final (hommes, femmes et enfants)

|

Pays couverts

|

États-Unis, Canada, Chine, Inde, Japon, Asie du Sud-Est, Corée du Sud, Australie et Nouvelle-Zélande, reste de l'Asie-Pacifique, Allemagne, Royaume-Uni, France, Italie, Portugal, Espagne, Russie, Suisse, Turquie, Belgique, Pays-Bas, Luxembourg, reste de l'Europe, Brésil, Argentine, Mexique, Pérou, Chili, Équateur, reste de l'Amérique latine, Afrique du Sud, Égypte, Arabie saoudite, Émirats arabes unis, Israël, reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

Huntsman International LLC. (États-Unis), DOW (États-Unis), Solvay (Belgique), INOAC CORPORATION (Japon), Asahi Kasei Corporation. (Japon), BASF (Allemagne), Covestro AG (Allemagne), TP Polymer Private Limited (Inde) et inpvc (Chine)

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments

Le marché mondial des semelles de chaussures est segmenté en six segments notables en fonction du type, du mode d'action, de la forme, de l'application, du type de culture et du canal de distribution.

- Sur la base du produit, le marché est segmenté en polyuréthane, caoutchouc, copolymères blocs élastomères thermoplastiques/SBS, EVA, PVA et biomatériaux.

En 2024, le segment du polyuréthane devrait dominer le marché avec une part de marché de 45,37 %

En 2024, le segment du polyuréthane devrait dominer le marché avec une part de marché de 45,37 % grâce à ses propriétés supérieures, telles qu'une grande durabilité, une grande flexibilité, une légèreté et une excellente absorption des chocs. Le polyuréthane offre une polyvalence de conception, ce qui le rend adapté à différents types de chaussures, notamment les chaussures de sport, décontractées et de sécurité.

- Sur la base du composant de la semelle, le marché est segmenté en semelle intérieure et semelle extérieure

En 2024, le segment des semelles intérieures devrait dominer le marché avec une part de marché de 70,48 %

En 2024, le segment des semelles intérieures devrait dominer le marché avec une part de marché de 70,48 %, en raison de la demande croissante des consommateurs pour un confort, un amorti et un maintien accrus dans diverses catégories de chaussures. Les innovations technologiques en matière de semelles intérieures, telles que la mousse à mémoire de forme, les inserts en gel et les semelles orthopédiques, mettent l'accent sur le confort personnalisé et l'ergonomie. L'essor des tendances en matière de santé et de bien-être, conjugué à une sensibilisation croissante à la santé des pieds, alimente la demande de semelles intérieures haute performance.

- Le marché est segmenté en semelles neuves et semelles de réparation. En 2024, le segment des semelles neuves devrait dominer le marché avec une part de marché de 85,85 %.

- En fonction des applications, le marché est segmenté en produits sportifs et non sportifs. En 2024, le segment bio devrait dominer le marché avec une part de marché de 55,92 %.

- En fonction de l'utilisateur final, le marché est segmenté en hommes, femmes et enfants. En 2024, le segment masculin devrait dominer le marché avec une part de marché de 46,39 %.

Acteurs majeurs

Data Bridge Market Research analyse Asahi Kasei Corporation (Japon), DOW (États-Unis), Covestro AG (Allemagne), BASF (Allemagne), Huntsman International LLC. (États-Unis) comme principaux acteurs du marché.

Évolution du marché

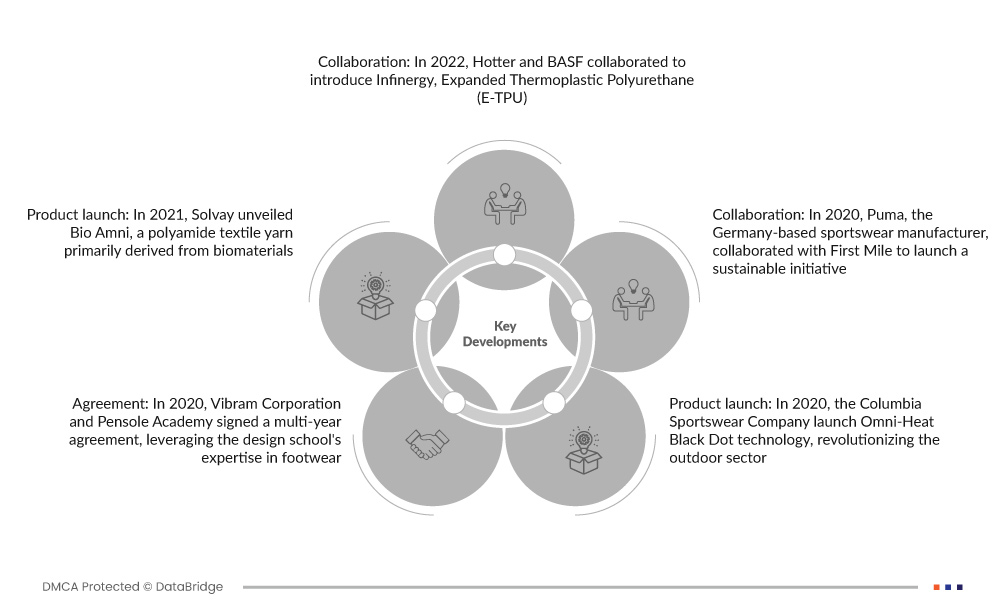

- En septembre 2023, BASF a présenté des solutions innovantes et durables pour l'industrie de la chaussure sous le thème « Dites bonjour à la chaussure ! » au salon Simac Tanning Tech 2023. Parmi les points forts figuraient le recyclage mécanique des déchets de PU pour créer de nouvelles semelles, de nouvelles technologies à base de PU pour des semelles intérieures plus confortables et plus légères, et les avancées de l'E-TPU Infinergy pour la restitution d'énergie. BASF a également démontré comment la combinaison de procédés traditionnels et de l'impression 3D peut donner naissance à des chaussures au design futuriste.

- En octobre 2024, Dow et Ambipar ont élargi leur alliance stratégique pour révolutionner le recyclage du plastique au Brésil, avec pour objectif de faire passer le recyclage du polyéthylène de 2 000 à 60 000 tonnes par an d'ici 2030. Leur partenariat vise à transformer les déchets post-consommation en produits de valeur pour une économie circulaire.

- En septembre 2024, Covestro a annoncé la construction d'un nouveau centre de développement d'applications pour les polyuréthanes thermoplastiques (TPU) à Guangzhou, dans le sud de la Chine, après l'inauguration l'an dernier de sa plus grande usine de TPU à Zhuhai. Ce centre vise à améliorer la collaboration avec ses clients en intégrant expertise technique et solutions innovantes pour des applications clés telles que les films, les câbles spéciaux, l'électronique grand public et la chaussure.

- En août 2024, Huntsman a lancé AVALON Gecko TPU, un polyuréthane thermoplastique avancé conçu pour les chaussures. Ce matériau innovant offre une excellente adhérence, une durabilité et un confort accrus, ce qui le rend idéal pour les chaussures de sport, d'extérieur et professionnelles. Ce lancement renforce la position de Huntsman sur le marché de la chaussure, offrant aux fabricants une solution performante et écologique répondant à des exigences fonctionnelles et esthétiques, tout en élargissant le portefeuille de l'entreprise sur le segment en pleine croissance du TPU.

- En avril 2024, Solvay a inauguré une nouvelle unité de production d'agent gonflant Alve-One à Rosignano, en Italie, visant à transformer l'industrie des mousses thermoplastiques. Cet agent éco-conçu offre des avantages en matière de développement durable en réduisant l'empreinte carbone dans des applications telles que l'automobile, la chaussure et la construction. Ce lancement confirme l'engagement de Solvay à fournir des solutions innovantes et respectueuses de l'environnement, aidant ainsi ses clients à répondre à l'évolution de la demande de produits plus sûrs et plus durables.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché européen des purificateurs d'eau sont les États-Unis, le Canada, la Chine, l'Inde, le Japon, l'Asie du Sud-Est, la Corée du Sud, l'Australie et la Nouvelle-Zélande, le reste de l'Asie-Pacifique, l'Allemagne, le Royaume-Uni, la France, l'Italie, le Portugal, l'Espagne, la Russie, la Suisse, la Turquie, la Belgique, les Pays-Bas, le Luxembourg, le reste de l'Europe, le Brésil, l'Argentine, le Mexique, le Pérou, le Chili, l'Équateur, le reste de l'Amérique latine, l'Afrique du Sud, l'Égypte, l'Arabie saoudite, les Émirats arabes unis, Israël et le reste du Moyen-Orient et de l'Afrique.

Selon l'analyse de Data Bridge Market Research :

L'Asie-Pacifique est la région dominante sur le marché mondial des semelles de chaussures

En 2024, la région Asie-Pacifique devrait dominer le marché en raison de sa vaste base de fabrication, de ses capacités de production rentables et de la présence de nombreux acteurs clés du marché.

L'Asie-Pacifique est considérée comme la région connaissant la croissance la plus rapide sur le marché mondial des semelles de chaussures.

L’urbanisation rapide, l’augmentation des revenus disponibles et la demande accrue des consommateurs en chaussures de sport et décontractées dans des pays comme la Chine, l’Inde et le Vietnam contribuent également à la croissance du marché.

Pour plus d'informations sur le rapport sur le marché mondial des semelles de chaussures, cliquez ici : https://www.databridgemarketresearch.com/reports/global-footwear-sole-material-market