Selon un rapport publié dans Clinical Medicine, le cancer gastrique est le cinquième cancer le plus fréquent et la quatrième cause de décès par cancer dans le monde en 2020. En 2020, on estime à 1,1 million le nombre de cas (720 000 hommes et 370 000 femmes) de cancer gastrique diagnostiqués dans le monde, ce qui le classe parmi les trois cancers les plus fréquents dans 19 pays. Le Bhoutan, le Kirghizistan, le Cap-Vert et le Tadjikistan sont les quatre pays les plus touchés. Le cancer gastrique est responsable d'environ un décès oncologique sur douze. Chaque année, environ un million de nouveaux cas de cancer de l'estomac sont diagnostiqués dans le monde.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-gastric-cancer-diagnostics-market

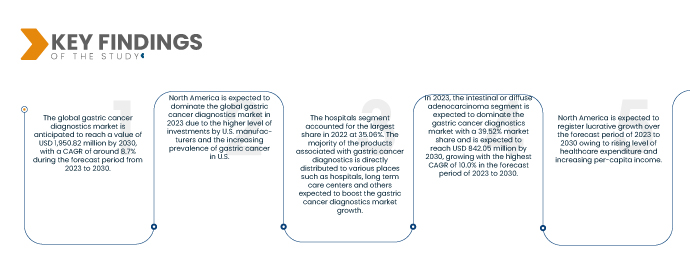

Data Bridge Market Research analyse que le marché mondial du diagnostic du cancer gastrique devrait croître à un TCAC de 8,7 % au cours de la période de prévision de 2023 à 2030 et devrait atteindre 1 950,82 millions USD d'ici 2030. L'adoption élevée du diagnostic du cancer gastrique dans divers secteurs de la santé devrait propulser la croissance du marché car ils créent et maintiennent l'optimisation du flux de travail et aident à la gestion des visiteurs et à la prévention des chutes et de la détection pour la sécurité des patients.

L'augmentation de la consommation d'alcool et la montée en flèche du tabagisme devraient stimuler la croissance du marché

Les données épidémiologiques, cliniques et de laboratoire suggèrent une relation comportementale entre le tabagisme et la consommation d'alcool. La consommation combinée de cigarettes et d'alcool pose des problèmes de santé qui s'ajoutent à ceux posés par le tabagisme seul, ce qui représente un grave problème de santé publique qui mérite des investigations plus approfondies.

Une réaction chimique en chaîne se produit chaque fois qu'un fumeur inhale une cigarette allumée, produisant des dizaines de substances chimiques dangereuses. La fumée de cigarette contient des substances qui sont inhalées par les lèvres, la langue et la bouche, puis dans la gorge et les poumons, provoquant une inflammation et exposant ces parties du corps à des substances cancérigènes.

Les exemples ci-dessus illustrent le lien entre tabagisme et consommation d'alcool comme facteurs de risque de cancer gastrique. Ainsi, l'augmentation de la consommation d'alcool et du tabagisme devrait stimuler la croissance du marché mondial du cancer gastrique.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Années historiques

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD, prix en USD

|

Segments couverts

|

Par type de produit (instruments, réactifs et consommables, services), type de diagnostic (test de confirmation, tests de dépistage du cancer gastrique/examen physique), tranche d'âge (adulte, pédiatrie et gériatrie), type de maladie (adénocarcinome intestinal ou diffus, tumeur carcinoïde, tumeur stromale gastro-intestinale (GIST), lymphome gastrique et autres), stade (stade 0, stade I, stade II, stade III), sexe (homme et femme), type d'échantillon (sang, tissu, urine et selles), utilisateurs finaux (laboratoires de diagnostic, hôpitaux, instituts de recherche sur le cancer, cliniques spécialisées en oncologie et autres), canal de distribution (appels d'offres directs et vente au détail)

|

Pays couverts

|

États-Unis, Canada et Mexique, Allemagne, Royaume-Uni, France, Italie, Espagne, Pays-Bas, Russie, Suisse, Turquie, Belgique, reste de l'Europe, Japon, Chine, Australie, Inde, Corée du Sud, Singapour, Indonésie, Thaïlande, Malaisie, Philippines, reste de l'Asie-Pacifique, Brésil, Argentine, reste de l'Amérique du Sud, Arabie saoudite, Afrique du Sud, Émirats arabes unis, Israël, Égypte et reste du Moyen-Orient et de l'Afrique.

|

Acteurs du marché couverts

|

BIOMÉRIEUX, Myriad Genetics, Inc., ACON Laboratories, Inc., Teco Diagnostics., Vela Diagnostics, Abbott, AdvaCare Pharma, Fujirebio (une société du groupe HU), Thermo Fisher Scientific Inc., F. Hoffmann-La Roche Ltd, General Electric, Agilent Technologies, Inc., Endofotonics Pte Ltd, Biohit Oyj, BIOCEPT, INC., FOUNDATION MEDICINE, INC., DiaSorin SpA, Paragon Genomics, Inc. et QIAGEN, entre autres.

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments :

Le marché mondial du diagnostic du cancer gastrique est classé en neuf segments notables qui sont basés sur le type de produit, le type de diagnostic, la tranche d'âge, le type, le stade, le sexe, le type d'échantillon, les utilisateurs finaux et le canal de distribution.

- Sur la base du type de produit, le marché mondial du diagnostic du cancer gastrique est segmenté en instruments, réactifs et consommables et services.

En 2023, le segment des réactifs et consommables de type devrait dominer le marché mondial du diagnostic du cancer gastrique

En 2023, le segment des réactifs et consommables devrait dominer le marché mondial du diagnostic du cancer gastrique grâce à la multiplication des lancements de produits, qui offre une large gamme de kits disponibles sur le marché. De plus, les acteurs du DIV se concentrent sur le développement de kits plus avancés. Le segment des réactifs et consommables devrait atteindre son taux de croissance annuel composé (TCAC) le plus élevé, soit 9,8 %, sur la période de prévision 2023-2030.

- En fonction du type de diagnostic, le marché mondial du diagnostic du cancer gastrique est segmenté en tests de confirmation et tests de dépistage/examen physique. En 2023, le segment des tests de confirmation devrait dominer le marché du diagnostic du cancer gastrique avec une part de marché de 57,45 %, la plupart des diagnostics étant réalisés par des techniques d'imagerie telles que l'échographie endoscopique, la TEP-TDM et la tomodensitométrie.

- Le marché mondial du diagnostic du cancer gastrique est segmenté selon la tranche d'âge : adulte, enfant et gériatrie. En 2023, la gériatrie devrait dominer le marché du diagnostic du cancer gastrique avec une part de marché de 52,95 %, car la population âgée est plus vulnérable au cancer de l'estomac.

- Le marché mondial du diagnostic du cancer gastrique est segmenté en fonction du type de cancer : adénocarcinome intestinal ou diffus, tumeur carcinoïde, tumeur stromale gastro-intestinale (GIST), lymphome gastrique, etc. En 2023, le segment des adénocarcinomes intestinaux ou diffus devrait dominer le marché du diagnostic du cancer gastrique avec une part de marché de 39,52 %, en raison de l'augmentation de la prévalence de ce type de cancer.

- Le marché mondial du diagnostic du cancer gastrique est segmenté en stades 0, I, II et III. En 2023, le stade I devrait dominer le marché du diagnostic du cancer gastrique avec une part de marché de 36,70 %, car de nombreux tests de confirmation sont effectués uniquement au stade I pour diagnostiquer le cancer de l'estomac.

- Le marché mondial du diagnostic du cancer gastrique est segmenté selon le sexe : hommes et femmes. En 2023, le segment masculin devrait dominer le marché du diagnostic du cancer gastrique avec une part de marché de 53,37 %, car les hommes sont plus susceptibles de développer un cancer de l'estomac en raison du tabagisme et de la consommation d'alcool.

- Le marché mondial du diagnostic du cancer gastrique est segmenté selon le type d'échantillon : sang, tissus, urine et selles. En 2023, le segment des selles devrait dominer le marché du diagnostic du cancer gastrique avec une part de marché de 49,06 %, grâce à la plupart des diagnostics réalisés à partir d'échantillons de selles et à la disponibilité de produits de diagnostic fécal auprès des entreprises.

- Sur la base des utilisateurs finaux, le marché mondial du diagnostic du cancer gastrique est segmenté en laboratoires de diagnostic, hôpitaux, instituts de recherche sur le cancer, cliniques spécialisées en oncologie et autres.

En 2023, le segment des hôpitaux devrait détenir la plus grande part du segment des utilisateurs finaux sur le marché du diagnostic du cancer gastrique.

En 2023, le segment hospitalier détient la part de marché maximale, car un nombre croissant de patients préfèrent se rendre à l'hôpital pour différents cas, comme les maladies chroniques. Ce segment connaît une croissance annuelle composée (TCAC) de 10,4 % sur la période de prévision 2021-2028.

- En fonction du canal de distribution, le marché mondial du diagnostic du cancer gastrique est segmenté en appels d'offres directs et ventes au détail. En 2023, le segment des appels d'offres directs devrait dominer le marché du diagnostic du cancer gastrique avec une part de marché de 63,24 %. En effet, les appels d'offres directs permettent aux ventes de produits médicaux à grande échelle d'accroître l'efficacité de la croissance des clients finaux en alertant et en travaillant sur les opportunités contractuelles les plus pertinentes.

Acteurs majeurs

Certaines des principales entreprises fournissant des diagnostics mondiaux du cancer gastrique sur le marché mondial du diagnostic du cancer gastrique sont BIOMÉRIEUX, Myriad Genetics, Inc., ACON Laboratories, Inc., Teco Diagnostics., Vela Diagnostics, Abbott, AdvaCare Pharma, Fujirebio (une société du groupe HU), Thermo Fisher Scientific Inc., F. Hoffmann-La Roche Ltd, General Electric, Agilent Technologies, Inc., Endofotonics Pte Ltd, Biohit Oyj, BIOCEPT, INC., FOUNDATION MEDICINE, INC., DiaSorin SpA, Paragon Genomics, Inc. et QIAGEN, entre autres.

Développement du marché

- En février 2023, Johnson Controls et Willow ont annoncé un partenariat mondial visant à transformer numériquement les bâtiments et les installations en lieux plus sains, plus sûrs et plus durables pour leurs clients et leurs occupants. Johnson Controls et Willow se sont engagés à collaborer pour offrir à leurs clients des solutions de nouvelle génération. Les jumeaux numériques peuvent s'avérer particulièrement utiles pour évaluer d'importants ensembles de données et prévoir les tendances. Ils jouent un rôle de plus en plus important dans la conception, la construction et l'exploitation continue de structures et de services sains. Cela a incité l'entreprise à élargir sa clientèle.

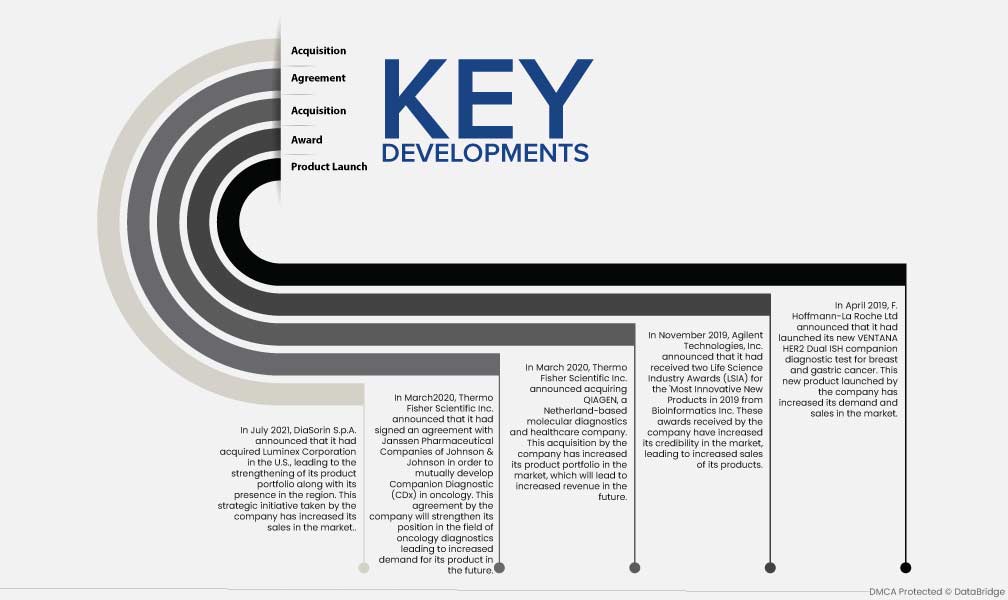

- En juillet 2021, DiaSorin SpA a annoncé l'acquisition de Luminex Corporation aux États-Unis, renforçant ainsi son portefeuille de produits et sa présence dans la région. Cette initiative stratégique a permis à l'entreprise d'accroître ses ventes sur le marché.

- En mars 2020, Thermo Fisher Scientific Inc. a annoncé la signature d'un accord avec Janssen Pharmaceutical Companies de Johnson & Johnson afin de développer conjointement un diagnostic compagnon (CDx) en oncologie. Cet accord renforcera la position de l'entreprise dans le domaine du diagnostic oncologique, ce qui entraînera une hausse de la demande pour son produit à l'avenir.

- En mars 2020, Thermo Fisher Scientific Inc. a annoncé l'acquisition de QIAGEN, une entreprise néerlandaise spécialisée dans le diagnostic moléculaire et la santé. Cette acquisition a permis à l'entreprise d'élargir son portefeuille de produits sur le marché, ce qui devrait générer une hausse de son chiffre d'affaires à l'avenir.

- En novembre 2019, Agilent Technologies, Inc. a annoncé avoir reçu deux Life Science Industry Awards (LSIA) pour les « nouveaux produits les plus innovants en 2019 » de BioInformatics Inc. Ces prix reçus par l'entreprise ont accru sa crédibilité sur le marché, entraînant une augmentation des ventes de ses produits.

- En avril 2019, F. Hoffmann-La Roche Ltd a annoncé le lancement de son nouveau test de diagnostic compagnon VENTANA HER2 Dual ISH pour le cancer du sein et de l'estomac. Ce nouveau produit a stimulé la demande et les ventes sur le marché.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché du diagnostic du cancer gastrique sont les États-Unis, le Canada, le Mexique, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, les Pays-Bas, la Russie, la Suisse, la Turquie, l'Autriche, la Norvège, la Hongrie, la Lituanie, l'Irlande, la Pologne, le reste de l'Europe, la Chine, le Japon, l'Inde, la Corée du Sud, l'Australie, Singapour, la Thaïlande, la Malaisie, l'Indonésie, les Philippines, le Vietnam, le reste de l'Asie-Pacifique, le Brésil, l'Argentine, le reste de l'Amérique du Sud, l'Afrique du Sud, l'Arabie saoudite, les Émirats arabes unis, l'Égypte, Israël, le Koweït, le reste du Moyen-Orient et de l'Afrique.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord est la région dominante sur le marché mondial du diagnostic du cancer gastrique au cours de la période de prévision 2023-2030

En 2023, l'Amérique du Nord devrait dominer le marché mondial du diagnostic du cancer gastrique avec une part de marché de 43,24 %. Cette croissance s'explique par l'adoption croissante de technologies de pointe et le lancement de nouveaux produits dans cette région. De plus, l'augmentation du nombre de plaies chroniques et de la population gériatrique devrait encore accélérer la croissance du marché dans cette région.

L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du diagnostic du cancer gastrique au cours de la période de prévision 2023-2030.

L'Asie-Pacifique devrait connaître une croissance au cours de la période de prévision grâce à la présence d'acteurs majeurs du marché et au développement rapide des installations médicales dans les économies émergentes de cette région. De plus, la hausse des dépenses de santé et du revenu par habitant devrait stimuler la croissance du marché dans cette région.

Pour plus d'informations sur le rapport sur le marché mondial du diagnostic du cancer gastrique, cliquez ici : https://www.databridgemarketresearch.com/reports/global-gastric-cancer-diagnostics-market