Le marché des vêtements médicaux s'adresse à une clientèle diversifiée, notamment les hôpitaux, les cliniques spécialisées, les centres de soins ambulatoires, les services de soins à domicile, les laboratoires de recherche et cliniques, entre autres. Son impact considérable est facilité par divers canaux de distribution, tels que les appels d'offres directs, la vente au détail, les distributeurs tiers, etc. Cette dynamique de marché en pleine expansion garantit l'accessibilité et la disponibilité dans de nombreux établissements de santé, répondant aux besoins variés des professionnels de santé et assurant une distribution fluide de vêtements spécialisés pour différentes applications du secteur de la santé.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-medical-clothing-market

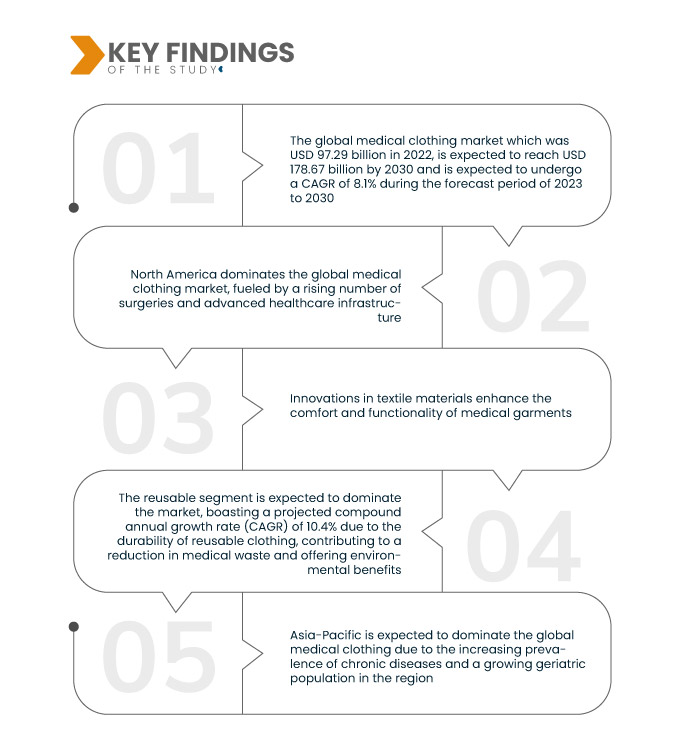

Selon Data Bridge Market Research, le marché mondial des vêtements médicaux , qui s'élevait à 97,29 milliards de dollars US en 2022, devrait atteindre 178,67 milliards de dollars US d'ici 2030 et connaître un TCAC de 8,1 % sur la période de prévision 2023-2030. L'augmentation du nombre d'interventions chirurgicales à l'échelle mondiale est un moteur essentiel pour le marché des vêtements médicaux. La demande chirurgicale croissante s'accompagne d'un besoin accru de tenues spécialisées, notamment de blouses chirurgicales et de vêtements de protection, ce qui souligne la réactivité du marché à l'évolution de la dynamique des soins de santé et des exigences de sécurité.

Principales conclusions de l'étude

Des réglementations de sécurité strictes devraient stimuler le taux de croissance du marché

Des réglementations de sécurité strictes jouent un rôle crucial dans le développement du marché des vêtements médicaux. Le respect des normes de sécurité établies oblige les établissements de santé à adopter des tenues spécifiques, garantissant ainsi le respect des directives et la protection des professionnels de santé et des patients. Cette priorité accordée à la conformité réglementaire renforce non seulement les mesures de contrôle des infections, mais souligne également l'importance des vêtements médicaux de pointe pour maintenir un environnement de soins sécurisé, stimulant ainsi la croissance du marché et l'innovation en matière de solutions vestimentaires axées sur la sécurité.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Années historiques

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en milliards USD, volumes en unités, prix en USD

|

Segments couverts

|

Produit (vêtements professionnels, vêtements pour patients, vêtements spécialisés, vêtements de premiers secours, bandages et serviettes, autres), utilisation (réutilisable, jetable), utilisateur final (hôpitaux, cliniques spécialisées, centres ambulatoires, établissements de soins à domicile, laboratoires de recherche et cliniques, autres), canal de distribution (appel d'offres direct, vente au détail, distributeur tiers, autres)

|

Pays couverts

|

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

|

Acteurs du marché couverts

|

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments :

Le marché mondial des vêtements médicaux est segmenté en fonction du produit, de l’utilisation, de l’utilisateur final et du canal de distribution.

- En termes de produits, le marché mondial des vêtements médicaux se segmente en vêtements professionnels, vêtements pour patients, vêtements spécialisés, vêtements de premiers secours, bandages et serviettes, entre autres. Le segment des vêtements professionnels devrait dominer le marché avec un taux de croissance annuel composé (TCAC) prévu de 10,6 %. Ce résultat s'explique par les préoccupations croissantes des professionnels de santé, notamment des médecins, des chirurgiens et des infirmiers, en matière de santé, soulignant le rôle essentiel des vêtements spécialisés pour assurer le bien-être des professionnels de santé au sein du secteur médical et de la santé.

- En fonction de leur utilisation, le marché mondial des vêtements médicaux se divise en deux catégories : réutilisables et jetables. Le segment réutilisable devrait dominer le marché, avec un taux de croissance annuel composé (TCAC) prévu de 10,4 %. Cette domination est attribuée à la durabilité des vêtements réutilisables, qui contribuent à la réduction des déchets médicaux et offrent des avantages environnementaux.

En 2023, le segment réutilisable du segment d'utilisation devrait dominer le marché mondial des vêtements médicaux

Le segment des vêtements réutilisables devrait dominer le marché, avec un taux de croissance annuel composé (TCAC) prévu de 10,4 %. Cette domination est attribuée à la durabilité des vêtements réutilisables, qui contribuent à la réduction des déchets médicaux et offrent des avantages environnementaux. L'évolution du marché vers la réutilisabilité souligne l'importance accordée à la durabilité et à l'efficacité dans le secteur des vêtements médicaux.

- En fonction de l'utilisateur final, le marché mondial des vêtements médicaux est segmenté entre hôpitaux, cliniques spécialisées, centres ambulatoires, services de soins à domicile, laboratoires de recherche et cliniques, entre autres. Le segment hospitalier domine le marché, détenant une part de marché substantielle de 94,2 %. Cette domination s'explique par son rôle dans la réduction des séjours hospitaliers, et donc des coûts élevés qui y sont associés. L'accent mis sur l'efficacité et la réduction des coûts positionne le segment hospitalier comme un moteur important dans l'évolution du marché des vêtements médicaux.

- En fonction des canaux de distribution, le marché mondial des vêtements médicaux est segmenté en ventes directes, ventes au détail, distribution par des tiers, etc. La vente directe s'impose comme le leader du marché avec un taux de croissance annuel composé (TCAC) remarquable de 10,0 %. La vente directe contribue significativement au chiffre d'affaires, soulignant ainsi son influence et sa croissance considérables sur le marché.

En 2023, le segment des appels d'offres directs du segment des canaux de distribution devrait dominer le marché mondial des vêtements médicaux

Les appels d'offres directs s'imposent comme le leader du marché, avec un taux de croissance annuel composé (TCAC) remarquable de 10,0 %. Leur domination se caractérise par la plus grande part de marché et le TCAC le plus élevé. Les ventes directes contribuent notamment de manière significative au chiffre d'affaires, soulignant l'influence et la croissance considérables du segment des appels d'offres directs sur le marché.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les acteurs mondiaux du marché des vêtements médicaux sur le marché mondial des vêtements médicaux : Cardinal Health, Inc. (États-Unis), Mölnlycke Health Care AB (Suède), 3M (États-Unis), Smith+Nephew (États-Unis), Ansell Ltd. (Australie), Superior Group of Companies (États-Unis), Semperit AG Holding (Autriche), Henry Schein, Inc. (États-Unis).

Évolution du marché

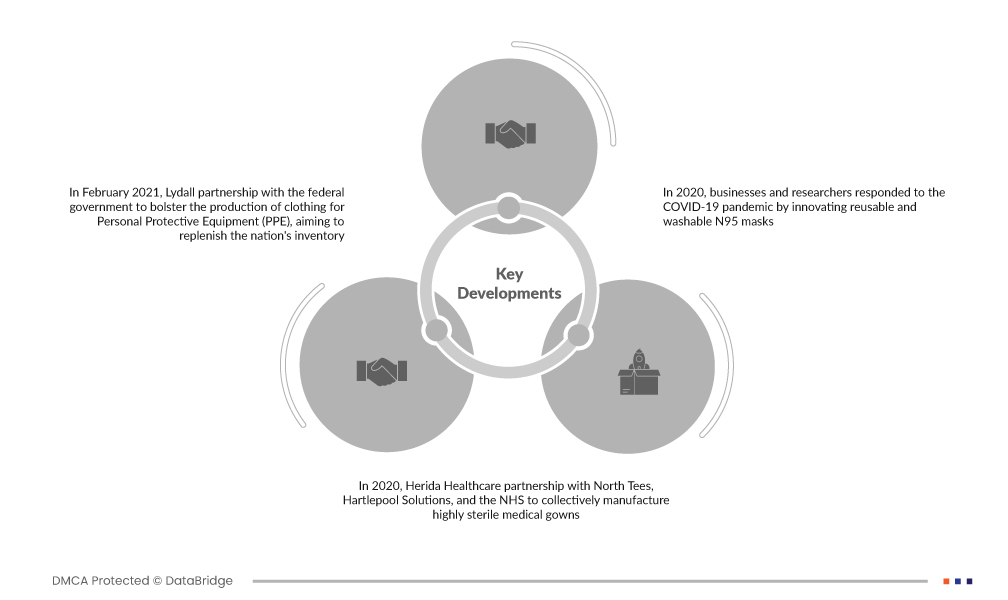

- En février 2021, Lydall s'est associé au gouvernement fédéral pour renforcer la production de vêtements destinés aux équipements de protection individuelle (EPI), afin de reconstituer les stocks nationaux. Ce partenariat stratégique reflète un effort concerté pour répondre à la demande accrue d'EPI dans le contexte actuel de la pandémie de COVID-19, soulignant l'importance de la collaboration entre les entreprises privées et les organismes gouvernementaux pour garantir l'approvisionnement en fournitures essentielles à la santé publique.

- En 2020, Herida Healthcare s'est associé à North Tees, Hartlepool Solutions et le NHS pour fabriquer collectivement des blouses médicales hautement stériles. Ce partenariat stratégique a répondu au besoin crucial de vêtements de protection pendant la pandémie de COVID-19, témoignant d'un effort concerté pour améliorer l'approvisionnement en vêtements médicaux essentiels et contribuer à la réponse mondiale à la crise sanitaire.

- En 2020, les entreprises et les chercheurs ont réagi à la pandémie de COVID-19 en innovant avec les masques N95 réutilisables et lavables. Ces masques offrent le même niveau élevé de filtration et de protection que les masques N95 traditionnels, mais offrent l'avantage supplémentaire d'être réutilisables. Après un nettoyage et une désinfection approfondis, ils peuvent être réutilisés, minimisant ainsi les déchets et garantissant un approvisionnement fiable et durable en équipements de protection essentiels pendant la crise sanitaire actuelle.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché mondial des vêtements médicaux sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) dans le cadre du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud dans le cadre de l'Amérique du Sud.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord est la région dominante sur le marché mondial des vêtements médicaux au cours de la période de prévision 2023-2030

L'Amérique du Nord domine le marché mondial des vêtements médicaux, porté par un nombre croissant d'interventions chirurgicales et des infrastructures de santé de pointe. Cette domination est renforcée par la présence significative d'acteurs majeurs du marché. Cette convergence de facteurs, notamment la robustesse des installations médicales et le leadership industriel, contribue à une croissance accélérée en Amérique du Nord, faisant de ce pays un pôle essentiel pour le développement et l'expansion du marché des vêtements médicaux.

L'Asie-Pacifique devrait dominer le marché mondial des vêtements médicaux au cours de la période de prévision 2023-2030

L'Asie-Pacifique devrait dominer le marché mondial des vêtements médicaux entre 2023 et 2030. Cette projection s'explique par la prévalence croissante des maladies chroniques et la croissance de la population gériatrique dans la région. L'augmentation des besoins en soins de santé et l'évolution démographique soulignent la demande de vêtements médicaux, positionnant l'Asie-Pacifique comme un contributeur important à l'expansion du marché au cours de la période de prévision.

Pour plus d'informations sur le marché mondial des vêtements médicaux, cliquez ici : https://www.databridgemarketresearch.com/reports/global-medical-clothing-market