En 2022, le segment des écrans de moins de 22,9 pouces détenait la plus grande part du marché mondial des écrans médicaux. Cela s'explique par l'utilisation croissante de technologies avancées dans les écrans médicaux, telles que la transmission de données sans fil, les fonctions de microcontrôleur, les microcircuits et l'amplification frontale. Ces technologies confèrent aux écrans médicaux une polyvalence et une convivialité accrues, essentielles à diverses applications médicales. Par exemple, la transmission de données sans fil permet aux professionnels de santé de partager facilement des images et des données entre différents appareils, améliorant ainsi l'efficacité du diagnostic et du traitement. Les fonctions de microcontrôleur permettent de personnaliser les écrans médicaux pour répondre aux besoins spécifiques de différents utilisateurs, tels que les radiologues, les chirurgiens et les infirmiers.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-medical-display-market

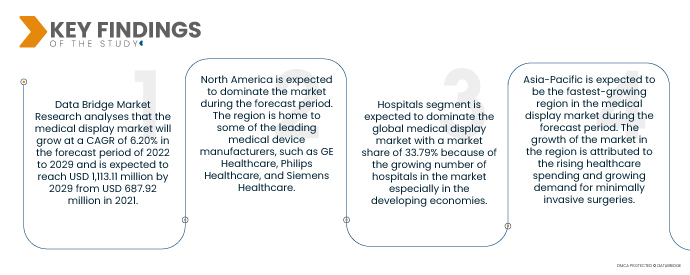

Data Bridge Market Research estime que le marché des écrans médicaux connaîtra un TCAC de 6,20 % sur la période 2022-2029 et devrait atteindre 1 113,11 millions USD d'ici 2029, contre 687,92 millions USD en 2021. Les écrans médicaux sont utilisés dans diverses applications critiques, telles que la chirurgie, la radiologie et la pathologie numérique. Par conséquent, il existe une forte demande d'écrans de haute qualité capables de fournir des images précises et haute résolution. Le secteur de la santé adopte de plus en plus les technologies numériques, telles que les dossiers médicaux électroniques (DME) et les systèmes d'archivage et de communication d'images (PACS). Cela stimule la demande d'écrans médicaux intégrables à ces systèmes.

L'adoption croissante des écrans OLED devrait stimuler le taux de croissance du marché

Les écrans OLED offrent de nombreux avantages par rapport aux écrans LCD traditionnels, tels qu'une meilleure qualité d'image, des angles de vision plus larges et des temps de réponse plus rapides. C'est ce qui explique l'adoption croissante des écrans OLED sur le marché des écrans médicaux. Les écrans haute résolution gagnent en importance dans les applications médicales, comme la chirurgie et la radiologie. Cela stimule la demande d'écrans médicaux haute résolution. Les professionnels de santé accordent une importance croissante à la sécurité des patients, ce qui stimule la demande d'écrans médicaux dotés de fonctionnalités telles que des écrans tactiles, des écrans antireflets et des taux de contraste élevés.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2022 à 2029

|

Année de base

|

2021

|

Années historiques

|

2020 (personnalisable de 2014 à 2019)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD, volumes en unités, prix en USD

|

Segments couverts

|

Technologie (écran LCD rétroéclairé par LED, écran LCD rétroéclairé par CCFL, écran LCD TFT et écran OLED), taille de l'écran (écrans de moins de 22,9 pouces, de 23 à 32 pouces, de 27 à 41,9 pouces et de plus de 42 pouces), mode d'affichage (2D et 3D), mégapixels (jusqu'à 2 Mpx, de 2,1 à 4 Mpx, de 4,1 à 8 Mpx et plus de 8 Mpx), résolution (4K, Ultra Full HD, Full HD et autres), type d'écran (fixation murale, portable, modulaire), technologie d'imagerie (écran tactile, verre de police résistant aux rayures, mode de sécurité intégré, options de nettoyage, Softglow et Spotview et autres), couleur de l'écran (couleur, monochrome), format d'image (16,09, 21,09, 4,03), composant (matériel et services), application (consultation, diagnostic, chirurgie/intervention, télésanté, enseignement/pratique, fœtal) Surveillance, dentisterie, point de service, surveillance portée par le patient et autres) Utilisateur final (hôpitaux, cliniques, établissements de soins infirmiers, laboratoires de diagnostic, laboratoire d'imagerie/radiologie, laboratoire, centres de réadaptation et autres), canal de distribution (appel d'offres direct, vente au détail et autres)

|

Pays couverts

|

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud

|

Acteurs du marché couverts

|

BenQ (Taïwan), ALPINION MEDICAL SYSTEMS Co., Ltd (États-Unis), Nanjing Jusha Commercial & Trading Co., Ltd (Chine), COJE CO., LTD. (États-Unis), Axiomtek Co., Ltd. (Taïwan), Dell Inc. (États-Unis), HP Development Company, LP (États-Unis), Reshin (Chine), Onyx Healthcare Inc. (Taïwan), Shenzhen Beacon Display Technology Co., Ltd. (Chine), Rein Medical (Allemagne), STERIS (Royaume-Uni), Barco (Belgique), Hisense (Chine), Sony Corporation (Japon), Advantech Co., Ltd. (Taïwan), LG Electronics (Corée du Sud), Sharp NEC Display Solutions (Japon), Koninklijke Philips NV (Pays-Bas), Siemens Healthcare GmbH (Allemagne), Panasonic Corporation (Japon)

|

Points de données couverts dans le rapport

|

En plus des informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments :

Le marché mondial de l'affichage médical est classé en treize segments notables qui sont basés sur la technologie, la taille du panneau, le mode de visualisation, le mégapixel, la résolution, le type d'affichage, la technologie d'imagerie, la couleur d'affichage, le rapport hauteur/largeur, le composant, l'application, l'utilisateur final et le canal de distribution.

- Sur la base de la technologie, le marché mondial des écrans médicaux est segmenté en écrans LCD rétroéclairés par LED, écrans LCD rétroéclairés par CCFL, écrans LCD TFT et écrans OLED. Le segment des écrans LCD rétroéclairés par LED devrait dominer le marché mondial des écrans médicaux avec une part de marché de 19,25 % en raison d'une durée de vie plus longue et d'une meilleure efficacité énergétique que les téléviseurs LCD plasma et CCFL.

- Sur la base de la taille du panneau, le marché mondial des écrans médicaux est segmenté en moins de 22,9, 23,0-32,0, 32,1-42,0 et plus de 42. Le segment inférieur à 22,9 devrait dominer le marché mondial des écrans médicaux avec une part de marché de 57,58 % en raison d'un espace vertical réduit.

- Selon le mode de visualisation, le marché mondial des écrans médicaux est segmenté en 2D et 3D. Le segment 2D devrait dominer le marché mondial des écrans médicaux avec une part de marché de 44,68 %. Il devrait atteindre 5 638,24 millions de dollars d'ici 2029, avec un TCAC maximal de 7,1 % sur la période de prévision 2022-2029.

- En mégapixels, le marché mondial des écrans médicaux se segmente en 2,1-4 mégapixels, 4,1-8 mégapixels, plus de 8 mégapixels et jusqu'à 2 mégapixels. Le segment 2,1-4 mégapixels devrait dominer le marché mondial des écrans médicaux avec une part de marché de 35,83 %. Il devrait atteindre 436,38 millions de dollars d'ici 2029, avec un TCAC maximal de 7,6 % sur la période de prévision 2022-2029.

- Sur la base de la résolution, le marché mondial des écrans médicaux est segmenté en 4K, Ultra Full HD, Full HD et autres. Le segment 4K devrait dominer le marché mondial des écrans médicaux avec une part de marché de 39,75 % en tant que résolution majoritaire 4K, résolution effective la plus élevée.

- En fonction du type d'écran, le marché mondial des écrans médicaux se divise en écrans muraux, portables et modulaires. Le segment des écrans muraux devrait dominer le marché mondial des écrans médicaux avec une part de marché de 50,78 %. Son chiffre d'affaires devrait atteindre 577,35 millions de dollars américains d'ici 2029, avec un TCAC maximal de 6,5 % sur la période de prévision 2022-2029.

- En termes de technologie d'imagerie, le marché mondial des écrans médicaux se segmente en écrans tactiles, verres anti-rayures, mode sécurité intégrée, options de nettoyage, softglow et spotview, entre autres. Le segment des écrans tactiles devrait dominer le marché mondial des écrans médicaux avec une part de marché de 37,88 %. Il devrait atteindre 451,27 millions de dollars américains d'ici 2029, avec un TCAC maximal de 7,3 % sur la période de prévision 2022-2029.

- En fonction de la couleur d'affichage, le marché mondial des écrans médicaux est segmenté en couleur et monochrome. Le segment couleur devrait dominer le marché mondial des écrans médicaux avec une part de marché de 77,29 % grâce à la flexibilité de l'espace de montage et au gain de place au sol.

- En fonction du format d'image, le marché mondial des écrans médicaux est segmenté en 16,09, 21,09 et 4,03. Le segment 16:09 devrait dominer le marché mondial des écrans médicaux avec une part de marché de 47,94 %. Il devrait atteindre 550,21xx millions USD d'ici 2029, avec un TCAC maximal de 6,7 %, sur la période de prévision 2022-2029.

- Sur la base des composants, le marché mondial des écrans médicaux est segmenté en matériel et services. Le segment matériel devrait dominer le marché mondial des écrans médicaux avec une part de marché de 77,07 %. Il devrait atteindre 882,34 millions de dollars d'ici 2029, avec un TCAC maximal de 6,6 % sur la période de prévision 2022-2029.

- En fonction des applications, le marché mondial des écrans médicaux est segmenté en diagnostic, chirurgie/intervention, surveillance des patients, consultation, télésanté, enseignement/pratique, dentisterie, soins au point de service, surveillance fœtale, etc. Le segment du diagnostic devrait dominer le marché mondial des écrans médicaux avec une part de marché de 38,09 %. Ce segment devrait atteindre 469,13 millions de dollars américains d'ici 2029, avec un TCAC maximal de 7,8 % sur la période de prévision 2022-2029.

- En fonction de l'utilisateur final, le marché mondial des écrans médicaux est segmenté en hôpitaux, cliniques, établissements de soins infirmiers, laboratoires de diagnostic, laboratoires d'imagerie/radiologie, laboratoires de laboratoire, centres de rééducation, etc. Le segment hospitalier devrait dominer le marché mondial des écrans médicaux avec une part de marché de 33,79 %. Ce marché devrait atteindre 419,62 millions de dollars d'ici 2029, avec un TCAC maximal de 7,9 % sur la période de prévision 2022-2029.

Le segment des hôpitaux dominera le segment des utilisateurs finaux du marché de l'affichage médical

Le segment hospitalier deviendra le segment d'utilisateurs finaux dominant, en raison du nombre croissant d'hôpitaux sur le marché, notamment dans les économies en développement. De plus, la croissance et l'expansion des services de recherche et développement à l'échelle mondiale stimuleront la croissance de ce segment.

- En fonction du canal de distribution, le marché mondial de l'affichage médical est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs devrait dominer le marché mondial de l'affichage médical avec une part de marché de 85,66 %, en tant que principale source de distribution d'excipients pharmaceutiques. Les utilisateurs finaux de l'affichage médical sont les sociétés pharmaceutiques et biopharmaceutiques.

Le segment des appels d'offres directs dominera le segment des canaux de distribution du marché de l'affichage médical

Le segment des appels d'offres directs deviendra le segment dominant du canal de distribution. Ceci s'explique par le nombre croissant d'activités de développement d'infrastructures sur le marché, notamment dans les économies en développement. De plus, la croissance et l'expansion du secteur de la santé à l'échelle mondiale stimuleront la croissance de ce segment.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux acteurs du marché : BenQ (Taïwan), ALPINION MEDICAL SYSTEMS Co., Ltd (États-Unis), Nanjing Jusha Commercial & Trading Co., Ltd (Chine), COJE CO.,LTD. (États-Unis), Axiomtek Co., Ltd. (Taïwan), Dell Inc. (États-Unis), HP Development Company, LP (États-Unis), Reshin (Chine), Onyx Healthcare Inc. (Taïwan), Shenzhen Beacon Display Technology Co., Ltd. (Chine), Rein Medical (Allemagne), STERIS. (Royaume-Uni), Barco. (Belgique), Hisense. (Chine), Sony Corporation (Japon), Advantech Co., Ltd. (Taïwan), LG Electronics. (Corée du Sud), Sharp NEC Display Solutions (Japon), Koninklijke Philips NV (Pays-Bas), Siemens Healthcare GmbH (Allemagne), Panasonic Corporation (Japon).

Développement du marché

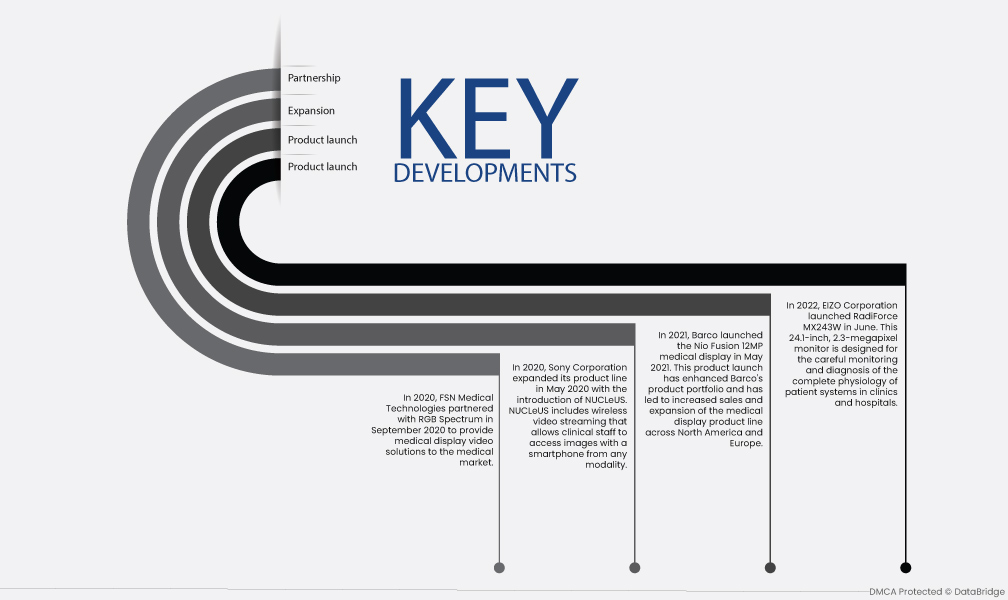

- En juin 2022, EIZO Corporation a lancé le RadiForce MX243W. Ce moniteur de 24,1 pouces et 2,3 mégapixels est conçu pour surveiller et diagnostiquer attentivement la physiologie complète des patients en clinique et à l'hôpital. Le lancement de ce nouveau dispositif médical a enrichi le portefeuille d'EIZO et a contribué à accroître sa pénétration du marché.

- En 2021, Barco a lancé l'écran médical Nio Fusion 12MP en mai 2021. Ce lancement de produit a amélioré le portefeuille de produits de Barco et a conduit à une augmentation des ventes et à l'expansion de la gamme de produits d'affichage médical en Amérique du Nord et en Europe.

- En mai 2020, Sony Corporation a élargi sa gamme de produits avec le lancement de NUCLeUS. Ce système inclut la diffusion vidéo sans fil permettant au personnel soignant d'accéder aux images depuis un smartphone, quel que soit le mode de communication. Le lancement de ce produit devrait élargir la gamme en Amérique du Nord et en Europe, ainsi qu'accroître la clientèle et les ventes.

- En septembre 2020, FSN Medical Technologies s'est associé à RGB Spectrum pour fournir des solutions d'affichage vidéo médicales au marché médical. Ce partenariat a permis d'élargir le portefeuille de produits et d'activités de FSN Medical Technologies.

Analyse régionale

Géographiquement, les pays couverts dans le rapport de marché sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord est la région dominante sur le marché de l'affichage médical au cours de la période de prévision 2022-2029

L'Amérique du Nord devrait dominer le marché au cours de la période de prévision. La région abrite certains des principaux fabricants de dispositifs médicaux, tels que GE Healthcare, Philips Healthcare et Siemens Healthcare. Ces entreprises investissent massivement dans la recherche et le développement pour développer des écrans médicaux innovants. De plus, la prévalence croissante des maladies chroniques, comme le cancer, les maladies cardiaques et le diabète, stimule la demande d'écrans médicaux dans la région.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché des écrans médicaux au cours de la période de prévision 2022-2029.

L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des écrans médicaux au cours de la période de prévision. Cette croissance est due à la hausse des dépenses de santé, à la multiplication des initiatives gouvernementales visant à améliorer les infrastructures de santé et à la demande croissante de chirurgies mini-invasives. Par ailleurs, l'augmentation du nombre de patients dans des pays comme la Chine et l'Inde stimule également la demande d'écrans médicaux dans la région.

Pour plus d'informations sur le marché de l'affichage médical , cliquez ici : https://www.databridgemarketresearch.com/reports/global-medical-display-market