L'intégration croissante de diverses technologies a rendu la maintenance des équipements médicaux plus complexe. L'un des facteurs clés de la croissance du marché est l'adoption de nouveaux mécanismes de financement à l'échelle mondiale. Le secteur de la santé propose de nombreux dispositifs médicaux nécessitant une maintenance régulière. Par exemple, les électrocardiographes, les appareils de radiographie, les pousse-seringues, les centrifugeuses, les échographes et les autoclaves. Tous ces équipements nécessitent donc une maintenance plus fréquente des équipements médicaux.

Accéder au rapport complet : https://www.databridgemarketresearch.com/reports/global-medical-equipment-maintenance-market

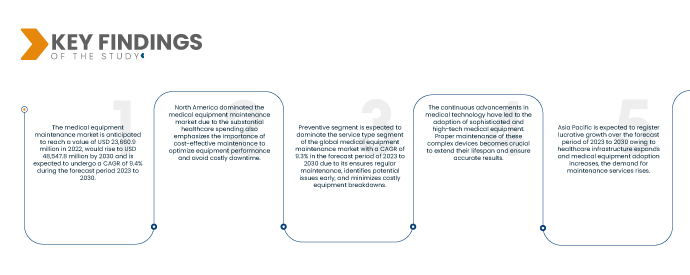

Data Bridge Market Research analyse que le marché mondial de la maintenance des équipements médicaux devrait croître de 23 660,9 millions USD en 2022, atteindre 48 547,8 millions USD d'ici 2030 et devrait subir un TCAC de 9,4 % au cours de la période de prévision 2023 à 2030. La croissance de la population mondiale et le vieillissement démographique ont entraîné une demande accrue de services de santé, ce qui, à son tour, entraîne le besoin d'une maintenance et d'un entretien réguliers des équipements médicaux pour garantir une fonctionnalité optimale.

Principales conclusions de l'étude

La rentabilité devrait stimuler le taux de croissance du marché

L'entretien régulier et préventif des équipements médicaux est une mesure rentable qui peut éviter aux prestataires de soins des pannes et des réparations coûteuses. En identifiant les problèmes potentiels en amont, les établissements de santé peuvent éviter les pannes d'équipement susceptibles de perturber les soins aux patients et d'entraîner des dépenses imprévues. Une maintenance proactive prolonge également la durée de vie des dispositifs médicaux, réduisant ainsi les remplacements fréquents. Globalement, investir dans une maintenance régulière garantit le bon fonctionnement des installations, réduit les temps d'arrêt et offre des avantages financiers à long terme aux établissements de santé.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Années historiques

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD, volumes en unités, prix en USD

|

Segments couverts

|

Type de service (préventif, correctif, performance/opérationnel), prestataires de services (prestataires de services internes, prestataires de services externes), type d'appareil (équipement d'imagerie, dispositifs endoscopiques, équipement électromédical, instruments chirurgicaux, autre équipement médical), niveau de maintenance (niveau 3, spécialisé, niveau 2, technicien, niveau 1, utilisateur (ou première ligne)), technologie (fabricants d'équipements d'origine multifournisseurs, fabricants d'équipements d'origine monofournisseurs, organisation de services indépendante, maintenance interne), utilisateur final (hôpitaux, cliniques, laboratoires, autres centres de soins de santé)

|

Pays couverts

|

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

|

Acteurs du marché couverts

|

Koninklijke Philips NV (Pays-Bas), Siemens Healthcare GmbH (Allemagne), General Electric (États-Unis), Medtronic (Irlande), Viatronix, Inc. (États-Unis), Terarecon, Inc (États-Unis), Carestream Health (États-Unis), Shimadzu Corporation (Japon), Olympus Corporation (Japon), Boston Scientific Corporation (États-Unis), Cook (États-Unis), Hoya Corporation (Japon), Richard Wolf GmbH (Allemagne), KARL STORZ (Allemagne), Smith+Nephew (Royaume-Uni), Zimmer Biomet (États-Unis)

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments :

Le marché de la maintenance des équipements médicaux est segmenté en fonction du type de service, des fournisseurs de services, du type d'appareil, du niveau de maintenance, de la technologie et de l'utilisateur final.

- En fonction du type de service, le marché de la maintenance des équipements médicaux est segmenté en services préventifs, correctifs et de performance/opérationnels. Le segment préventif devrait dominer le marché mondial de la maintenance des équipements médicaux avec un TCAC de 9,3 % sur la période de prévision 2023-2030, grâce à sa capacité à assurer une maintenance régulière, à identifier rapidement les problèmes potentiels et à minimiser les pannes coûteuses.

- Le marché de la maintenance des équipements médicaux est segmenté en prestataires internes et prestataires externes. Les prestataires internes dominent le marché de la maintenance des équipements médicaux avec un TCAC de 9,2 % sur la période de prévision 2023-2030. Ils proposent des solutions de maintenance rentables, personnalisées et rapides, garantissant ainsi une meilleure performance des équipements et minimisant les temps d'arrêt des établissements de santé.

- Le marché de la maintenance des équipements médicaux est segmenté en fonction du type d'appareil : équipements d'imagerie, dispositifs endoscopiques, équipements électromédicaux, instruments chirurgicaux, dispositifs de surveillance et de maintien des fonctions vitales, équipements dentaires et autres équipements médicaux. Le segment des équipements d'imagerie devrait dominer le marché mondial de la maintenance des équipements médicaux avec 33,01 % de parts de marché sur la période de prévision 2023-2030, en raison de son rôle crucial dans le diagnostic médical et la planification des traitements. Cela comprend les appareils à rayons X, l'IRM, les scanners, les échographies et les équipements de médecine nucléaire, ce qui stimule la demande dans le secteur de la santé.

En 2023, le segment des équipements d'imagerie devrait dominer le type d'appareil du marché mondial de la maintenance des équipements médicaux

En 2023, le segment des équipements d'imagerie devrait dominer le marché mondial de la maintenance des équipements médicaux, en raison de son importance dans la planification et le diagnostic des pathologies. Ce segment comprend les appareils de médecine nucléaire, les appareils à rayons X, l'IRM, les scanners, les échographes et d'autres équipements qui alimentent continuellement la demande dans le secteur de la santé, avec une part de marché de 33,01 % sur la période de prévision 2023-2030.

- En fonction du niveau de maintenance, le marché de la maintenance des équipements médicaux est segmenté en niveau 3 (spécialisé), niveau 2 (technicien) et niveau 1 (utilisateur ou première ligne). Le segment spécialisé de niveau 3 devrait dominer le segment du niveau de maintenance du marché mondial de la maintenance des équipements médicaux avec un TCAC de 9,3 % sur la période de prévision 2023-2030, grâce à son approche globale, impliquant une maintenance programmée, des inspections détaillées et des remplacements proactifs, garantissant des performances et une fiabilité optimales des équipements médicaux, essentielles dans les établissements de santé.

En 2023, le segment spécialisé de niveau 3 devrait dominer le segment de niveau de maintenance du marché mondial de la maintenance des équipements médicaux

En 2023, le segment spécialisé de niveau 3 devrait dominer le segment de niveau de maintenance du marché mondial de la maintenance des équipements médicaux en raison de son approche globale, qui comprend la maintenance de routine, des inspections approfondies et des remplacements proactifs, garantissant les performances et la fiabilité optimales de l'équipement médical, ce qui est essentiel dans les établissements de santé avec un TCAC de 9,3 % au cours de la période de prévision de 2023 à 2030.

- Sur la base de la technologie, le marché de la maintenance des équipements médicaux est segmenté en OEM multifournisseurs, OEM monofournisseurs, organisation de services indépendante et maintenance interne.

- En fonction de l'utilisateur final, le marché de la maintenance des équipements médicaux est segmenté en hôpitaux, cliniques, laboratoires et autres centres de soins. Le secteur hospitalier domine le marché de la maintenance des équipements médicaux avec un TCAC de 9,4 % sur la période de prévision 2023-2030, en raison de sa forte demande de services de santé fiables et ininterrompus.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux acteurs du marché de la maintenance des équipements médicaux : Siemens Healthcare GmbH (Allemagne), General Electric (États-Unis), Koninklijke Philips NV (Pays-Bas), Medtronic (Irlande), Smith+Nephew (Royaume-Uni), Zimmer Biomet (États-Unis)

Évolution du marché

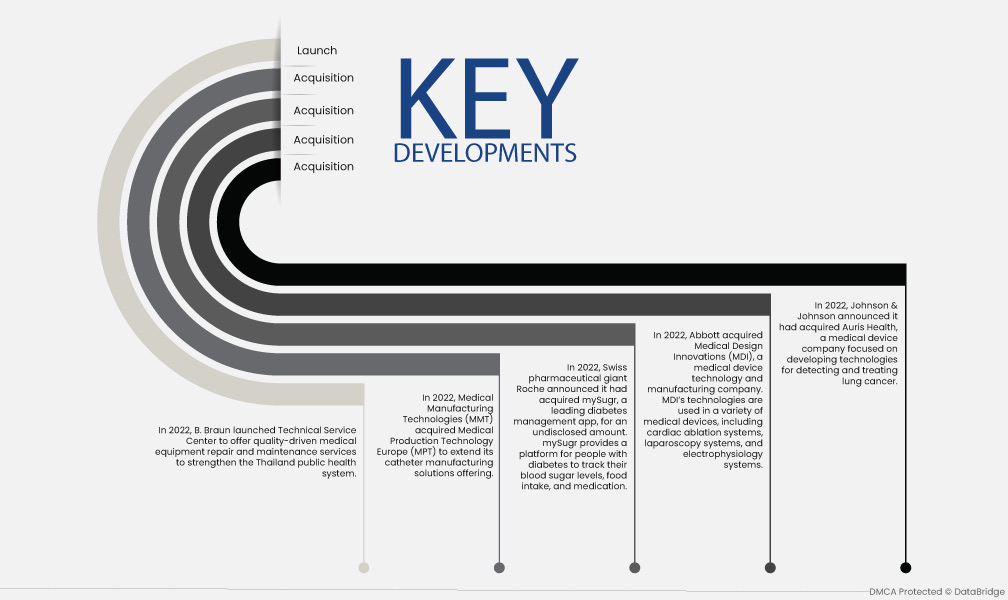

- En 2022, B. Braun a lancé le Centre de service technique pour offrir des services de réparation et de maintenance d'équipements médicaux axés sur la qualité afin de renforcer le système de santé publique thaïlandais.

- En 2022, Medical Manufacturing Technologies (MMT) a acquis Medical Production Technology Europe (MPT) pour étendre son offre de solutions de fabrication de cathéters.

- En 2022, le géant pharmaceutique suisse Roche a annoncé avoir acquis mySugr, une application leader dans la gestion du diabète, pour un montant non divulgué. mySugr fournit une plateforme permettant aux personnes diabétiques de suivre leur glycémie, leur consommation alimentaire et leurs médicaments.

- En 2022, Abbott a acquis Medical Design Innovations (MDI), une société de technologie et de fabrication de dispositifs médicaux.

- En 2022, Johnson & Johnson a annoncé avoir acquis Auris Health, une société de dispositifs médicaux axée sur le développement de technologies de détection et de traitement du cancer du poumon.

- En 2022, Merck & Co. a annoncé avoir acquis AI Medical, une société de technologie médicale spécialisée dans le développement d'outils basés sur l'intelligence artificielle pour le diagnostic et le traitement de diverses maladies.

- En 2022, Siemens Healthineers a annoncé l'acquisition de Varian Medical Systems, un fournisseur leader de solutions de radiothérapie et d'oncologie.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché de la maintenance des équipements médicaux sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) dans le cadre du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud dans le cadre de l'Amérique du Sud.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord est la région dominante sur le marché de la maintenance des équipements médicaux au cours de la période de prévision 2023-2030

La prédominance de l'Amérique du Nord sur le marché de la maintenance des équipements médicaux s'explique par la prévalence accrue des maladies chroniques, qui entraîne un besoin accru de dispositifs médicaux bien entretenus. Les dépenses de santé importantes de la région soulignent également l'importance d'une maintenance rentable pour optimiser les performances des équipements et éviter les temps d'arrêt coûteux. De plus, la demande croissante de dispositifs médicaux de pointe en Amérique du Nord alimente la croissance du marché de la maintenance, les établissements de santé accordant la priorité à un entretien régulier pour garantir un fonctionnement optimal et des soins aux patients.

L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la maintenance des équipements médicaux au cours de la période de prévision 2023-2030.

La région Asie-Pacifique est sur le point de connaître une croissance significative du marché de la maintenance des équipements médicaux grâce aux initiatives gouvernementales proactives visant à améliorer les services de santé. L'Ayushman Bharat Yojana, lancé en 2018 en Inde, illustre ces efforts en offrant un accès gratuit aux soins à une part importante de la population. Avec le développement des infrastructures de santé et l'adoption croissante des équipements médicaux, la demande de services de maintenance augmente. Ces initiatives créent un environnement propice à la croissance du marché de la maintenance des équipements médicaux dans la région.

Pour plus d'informations sur le rapport sur le marché de la maintenance des équipements médicaux , cliquez ici : https://www.databridgemarketresearch.com/reports/global-medical-equipment-maintenance-market