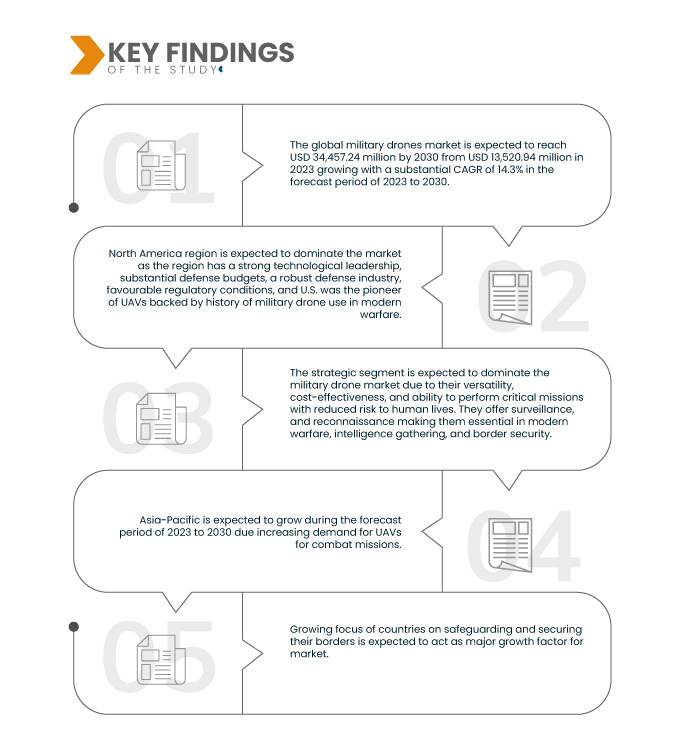

L'attention croissante portée par les pays à la protection et à la sécurisation de leurs frontières devrait stimuler la croissance du marché. Le principal frein à ce marché est le coût élevé des drones militaires de pointe. Les avancées technologiques dans ce domaine devraient offrir des opportunités pour le marché à l'avenir. Cependant, le manque d'opérateurs de drones hautement qualifiés constitue un défi pour le marché.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-military-drones-market

Data Bridge Market Research analyse que le marché mondial des drones militaires devrait atteindre 34 457,24 millions USD d'ici 2030, contre 11 933,75 millions USD en 2022, avec un TCAC substantiel de 14,3 % au cours de la période de prévision de 2023 à 2030.

Principales conclusions de l'étude

Demande croissante d'écouteurs sans fil

Le marché mondial des drones militaires constitue un segment important et dynamique de l'industrie des semi-conducteurs. Ces drones jouent un rôle crucial dans la guerre moderne, offrant un avantage stratégique et tactique grâce à leur vitesse subsonique. Ils sont utilisés dans un large éventail d'applications telles que la reconnaissance, la surveillance et l'acquisition d'objectifs (ISRT), la collecte de renseignements, les opérations de combat, la livraison et le transport. Le marché mondial des drones militaires est fragmenté par nature, car il est composé de nombreux acteurs mondiaux et régionaux. La présence de ces entreprises entretient un environnement concurrentiel propice au développement technologique et à la fourniture de services aux caractéristiques variées à des prix compétitifs. L'augmentation des dépenses publiques dans les secteurs de la défense et de l'armée, l'attention croissante portée par les pays à la protection et à la sécurisation de leurs frontières, et la demande croissante de drones pour les missions de combat stimulent la demande de drones militaires. La collaboration et les partenariats croissants entre les acteurs du marché, l'automatisation industrielle, les avancées technologiques dans les drones militaires et les drones logistiques militaires créent des opportunités intéressantes pour ce marché.

Ainsi, les avantages ci-dessus pour les entreprises leur ont permis d'améliorer le service client, car il y a une augmentation de la demande d'amélioration des services client, ce qui devrait stimuler la croissance du marché mondial des drones militaires.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Années historiques

|

2021

|

Unités quantitatives

|

Chiffre d'affaires en millions USD

|

Segments couverts

|

Plateforme (stratégique, tactique, petite), vitesse (subsonique, supersonique), type de service (voilure fixe, voilure tournante, hybride/transitionnel), type de propulsion (pile à combustible hybride, alimentation par batterie, autres), mode de lancement (catapulte, décollage et atterrissage automatiques, lancement manuel, décollage vertical), portée (au-delà de la ligne de visée (BLOS), ligne de visée étendue (EVLOS), ligne de visée visuelle (VLOS)), application (reconnaissance, surveillance et acquisition d'objectifs (ISRT), renseignement, opérations de combat, livraison et transport, et gestion des dommages de combat), endurance (> 6 heures, 2 à 6 heures et < 1 à 2 heures), MTOW (> 150 kilogrammes, 25 à 150 kilogrammes et < 25 kilogrammes)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, France, Royaume-Uni, Russie, Italie, Espagne, Pays-Bas, Pologne, Suisse, Belgique, Suède, Turquie, Danemark, Norvège, Finlande, reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Australie et Nouvelle-Zélande, Singapour, Taïwan, Thaïlande, Indonésie, Malaisie, Philippines, Vietnam, reste de l'Asie-Pacifique, Brésil, Argentine, reste de l'Amérique du Sud, Arabie saoudite, Émirats arabes unis, Israël, Afrique du Sud, Égypte, Koweït, Qatar, Oman, Bahreïn, reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

SAFRAN (Royaume-Uni), General Atomics (États-Unis), IAI (Israël), LOCKHEED MARTIN CORPORATION (États-Unis), AeroVironment Inc. (États-Unis), Textron Systems (États-Unis), Teledyne FLIR LLC (États-Unis), Northrop Grumman (États-Unis), BAE Systems (Royaume-Uni), AERONAUTICS (Israël), Boeing (États-Unis), Thales (France), Leonardo SpA (Italie), Elbit Systems Ltd (Israël) et SAAB (Suède) entre autres.

|

Points de données couverts dans le rapport

|

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon.

|

Analyse des segments :

Le marché mondial des drones militaires est segmenté en neuf segments notables qui sont basés sur la plate-forme, la vitesse, le type de service, le type de propulsion, le mode de lancement, la portée , l'application, l'endurance et le MTOW.

- Sur la base de la plateforme, le marché est segmenté en stratégique, tactique et petit.

En 2023, le segment stratégique devrait dominer le marché mondial des drones militaires

En 2023, le segment stratégique devrait dominer le marché avec 48,39 % de parts de marché, grâce à sa polyvalence, sa rentabilité et sa capacité à mener des missions critiques avec un risque réduit pour les vies humaines. De plus, le segment tactique devrait croître à l'avenir.

- Sur la base de la vitesse, le marché est segmenté en subsonique et supersonique.

En 2023, le segment subsonique devrait dominer le marché mondial des drones militaires

En 2023, le segment subsonique devrait dominer le marché avec 92,74 % de parts de marché, grâce à sa vitesse exceptionnelle, qui permet une réaction et une acquisition de cible rapides. Économiques, plus légers et dotés de capacités de furtivité améliorées, ils constituent un choix privilégié pour diverses applications militaires.

- En fonction du type de service, le marché est segmenté en aéronefs à voilure fixe, aéronefs à voilure tournante et aéronefs hybrides/transitoires. En 2023, le segment des aéronefs à voilure fixe devrait dominer le marché avec une part de marché de 50,08 %.

- En fonction du type de propulsion, le marché est segmenté en véhicules hybrides à pile à combustible, véhicules à batterie et autres. En 2023, le segment des véhicules hybrides à pile à combustible devrait dominer le marché avec une part de marché de 51,80 %.

- En fonction du mode de lancement, le marché est segmenté en lanceurs à catapulte, à décollage et atterrissage automatiques, à lancement manuel et à décollage vertical. En 2023, le segment des lanceurs à catapulte devrait dominer le marché avec une part de marché de 48,00 %.

- En fonction de la portée, le marché a été segmenté en deux segments : hors champ de vision (BLOS), hors champ de vision étendu (EVLOS) et hors champ de vision (VLOS). En 2023, le segment hors champ de vision (BLOS) devrait dominer le marché avec une part de marché de 75,68 %.

- En fonction des applications, le marché a été segmenté en reconnaissance, surveillance et acquisition d'objectifs (ISRT), renseignement, opérations de combat, livraison et transport, et gestion des dommages de combat. En 2023, le segment de la reconnaissance, de la surveillance et de l'acquisition d'objectifs (ISRT) devrait dominer le marché avec une part de marché de 38,09 %.

- En fonction de l'endurance, le marché a été segmenté en > 6 heures, 2 à 6 heures et < 1 à 2 heures. En 2023, le segment > 6 heures devrait dominer avec une part de marché de 54,40 %.

- Sur la base du MTOW, le marché a été segmenté en > 150 kg, 25-150 kg et < 25 kg. En 2023, le segment > 150 kg devrait dominer le marché avec une part de marché de 51,65 %.

Acteurs majeurs

L'analyse de Data Bridge Market Research indique que les principaux acteurs clés du marché mondial des drones militaires sont LOCKHEED MARTIN CORPORATION (États-Unis), Boeing (États-Unis), Northrop Grumman (États-Unis), SAFRAN (Royaume-Uni), BAE Systems (Royaume-Uni).

Développement du marché

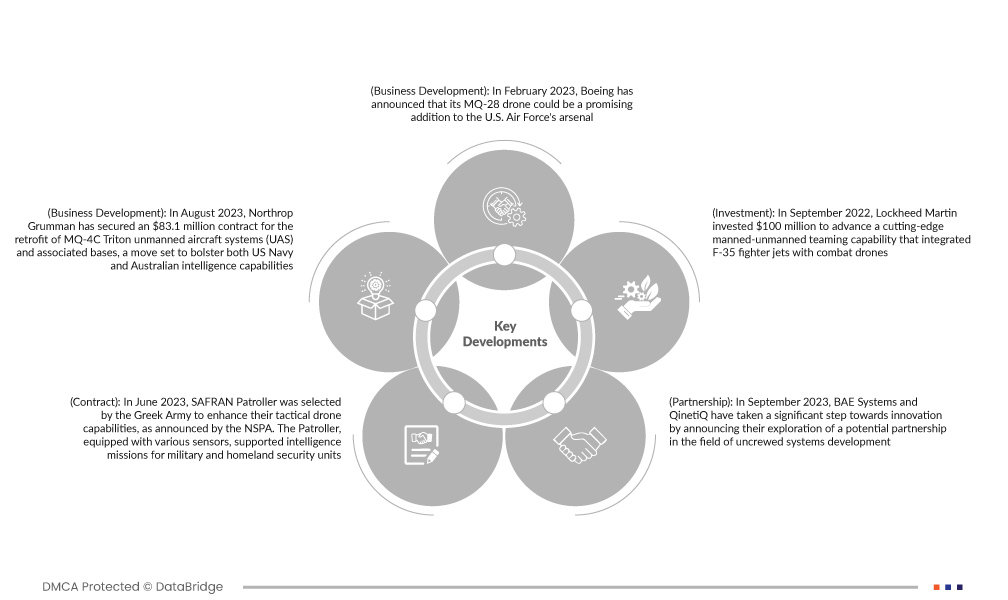

- En février 2023, Boeing a annoncé que son drone MQ-28 pourrait constituer un ajout prometteur à l'arsenal de l'US Air Force. Ce développement marque une avancée significative pour le géant de l'aérospatiale, ouvrant de nouvelles perspectives de croissance et de collaboration dans le secteur de la défense. Le drone MQ-28 de Boeing est parfaitement positionné pour répondre aux besoins évolutifs de l'US Air Force, démontrant l'engagement de l'entreprise en matière d'innovation et sa capacité à s'adapter à l'évolution des exigences militaires. Cette annonce a renforcé la notoriété de Boeing dans le secteur de la défense, lui permettant potentiellement de remporter des contrats lucratifs et de consolider son statut d'acteur clé des technologies militaires.

- En août 2023, Northrop Grumman a remporté un contrat de 83,1 millions de dollars pour la modernisation des drones MQ-4C Triton et des bases associées, une opération destinée à renforcer les capacités de renseignement de l'US Navy et de l'Australie. Ce contrat important renforce non seulement la position de Northrop Grumman en tant qu'acteur clé de la défense et de l'aérospatiale, mais souligne également son engagement à promouvoir les technologies de pointe au service de la sécurité nationale. Cette modernisation devrait accroître l'efficacité opérationnelle du drone Triton, un élément essentiel de la surveillance maritime et de la collecte de renseignements pour les deux pays.

- En juin 2023, le SAFRAN Patroller a été sélectionné par l'armée grecque pour renforcer ses capacités en matière de drones tactiques, comme annoncé par la NSPA. Équipé de divers capteurs, le Patroller a permis de soutenir les missions de renseignement des unités militaires et de sécurité intérieure. Il bénéficiait notamment de la certification OTAN de navigabilité selon la norme STANAG 4671, destinée aux drones à voilure fixe de plus de 150 kilogrammes. Ce développement a permis à l'entreprise d'accroître sa rentabilité et de préserver son image sur le marché.

- En septembre 2023, BAE Systems et QinetiQ ont franchi une étape importante vers l'innovation en annonçant l'étude d'un partenariat potentiel dans le domaine du développement de systèmes sans pilote. Les entreprises britanniques ont récemment signé un accord-cadre, témoignant de leur intérêt pour une collaboration sur des projets liés aux drones aériens et aux systèmes de gestion de mission. Cette initiative stratégique devrait renforcer les capacités des deux entreprises dans le secteur en pleine évolution des systèmes sans pilote, leur permettant d'accéder à de nouveaux marchés et à des technologies de pointe, consolidant ainsi leur position de leader du secteur.

- En septembre 2022, Lockheed Martin a investi 100 millions de dollars pour développer une capacité de pointe de collaboration entre avions de combat F-35 et drones. Cette initiative visait à exploiter l'intelligence artificielle (IA), à améliorer les F-35 et à créer des systèmes de communication innovants permettant aux pilotes de chasse de contrôler les drones en vol. Ce développement permet à l'entreprise d'explorer les perspectives de la guerre moderne et de comprendre le comportement humain face aux drones au fil du temps.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché mondial des drones militaires sont les États-Unis, le Canada, le Mexique, l'Allemagne, la France, le Royaume-Uni, la Russie, l'Italie, l'Espagne, les Pays-Bas, la Pologne, la Suisse, la Belgique, la Suède, la Turquie, le Danemark, la Norvège, la Finlande, le reste de l'Europe, la Chine, le Japon, l'Inde, la Corée du Sud, l'Australie et la Nouvelle-Zélande, Singapour, Taïwan, la Thaïlande, l'Indonésie, la Malaisie, les Philippines, le Vietnam, le reste de l'Asie-Pacifique, le Brésil, l'Argentine, le reste de l'Amérique du Sud, l'Arabie saoudite, les Émirats arabes unis, Israël, l'Afrique du Sud, l'Égypte, le Koweït, le Qatar, Oman, Bahreïn, le reste du Moyen-Orient et l'Afrique.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord est la région dominante sur le marché des drones militaires

L'Amérique du Nord devrait dominer le marché mondial des drones militaires grâce à son solide leadership technologique, ses budgets de défense conséquents, sa solide industrie de la défense et ses conditions réglementaires favorables. Les États-Unis ont été les pionniers des drones, forts d'une longue expérience dans l'utilisation des drones militaires dans les guerres modernes. Ces facteurs contribuent collectivement à la position dominante de l'Amérique du Nord dans ce secteur.

L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché mondial des drones militaires au cours de la période de prévision 2023-2030.

La région Asie-Pacifique devrait dominer en raison de l’attention croissante portée par les pays à la protection et à la sécurisation de leurs frontières.

Pour plus d'informations sur le marché mondial des drones militaires , cliquez ici : https://www.databridgemarketresearch.com/reports/global-military-drones-market