L'épidémie mondiale d'obésité s'aggrave en raison de modes de vie sédentaires, de mauvaises habitudes alimentaires et de prédispositions génétiques, entraînant une forte augmentation des complications liées à l'obésité, telles que le diabète, les maladies cardiovasculaires et l'hypertension. L'urbanisation et les progrès technologiques ont contribué à la réduction de l'activité physique, tandis que la consommation généralisée d'aliments transformés et riches en calories a encore aggravé la prise de poids. Les facteurs génétiques jouent également un rôle important, de nombreuses personnes étant prédisposées aux troubles métaboliques contribuant à l'obésité. Face à la hausse continue des taux d'obésité, la demande de solutions thérapeutiques efficaces, notamment les thérapies pharmacologiques, les chirurgies bariatriques et les programmes de gestion du poids sous surveillance médicale, augmente considérablement. Ce fardeau croissant pour les patients incite les professionnels de santé, les laboratoires pharmaceutiques et les programmes de bien-être à élargir leur offre, faisant de la prévalence croissante de l'obésité un moteur essentiel du marché mondial du traitement de l'obésité.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-obesity-treatment-market

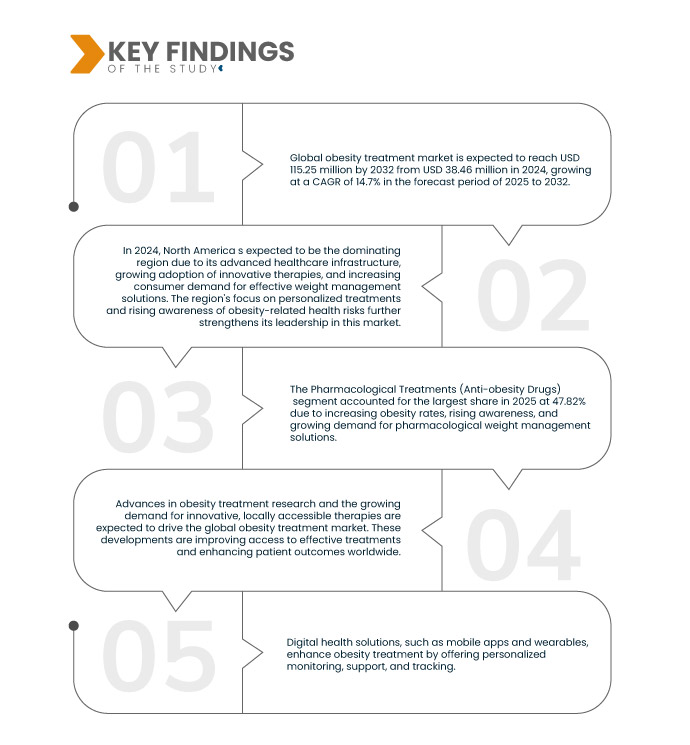

Data Bridge Market Research analyse que le marché mondial du traitement de l'obésité devrait atteindre 115,25 millions USD d'ici 2032, contre 38,46 millions USD en 2024, avec un TCAC de 14,7 % au cours de la période de prévision de 2025 à 2032.

Principales conclusions de l'étude

Innovations dans les médicaments anti-obésité

Les progrès des médicaments anti-obésité révolutionnent le traitement de l'obésité en offrant des options thérapeutiques plus efficaces et plus diversifiées. Le développement d'agonistes du récepteur du GLP-1, d'inhibiteurs de lipase et d'autres traitements pharmacologiques a considérablement amélioré les résultats en matière de gestion du poids. L'approbation récente de médicaments innovants et l'introduction d'alternatives non injectables ont amélioré l'accessibilité et l'efficacité des traitements. Ces avancées médicales améliorent l'observance thérapeutique des patients, améliorent la santé métabolique et s'attaquent aux causes profondes de l'obésité. Alors que les laboratoires pharmaceutiques continuent d'investir dans la recherche et d'élargir leur portefeuille de produits, l'offre croissante d'options thérapeutiques stimule la demande sur le marché mondial du traitement de l'obésité.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2025 à 2032

|

Année de base

|

2024

|

Année historique

|

2023 (Personnalisable 2013-2022)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD

|

Segments couverts

|

Par type de traitement (traitements pharmacologiques (médicaments anti-obésité), chirurgie bariatrique, thérapie comportementale et de style de vie, procédures non invasives/endoscopiques et dispositifs et technologies médicaux), groupe d'âge (traitement de l'obésité adulte, traitement de l'obésité gériatrique et traitement de l'obésité pédiatrique), canal de distribution (pharmacies en ligne, pharmacies de détail, cliniques de gestion du poids, pharmacies hospitalières et centres de bien-être et de remise en forme), type de patient (classe III, classe II et classe I)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, Royaume-Uni, France, Russie, Italie, Espagne, Turquie, Pologne, Pays-Bas, Suisse, Norvège, Autriche, Irlande, reste de l'Europe, Chine, Japon, Inde, Australie, Corée du Sud, Singapour, Thaïlande, Philippines, Malaisie, Indonésie, Vietnam, Taïwan, reste de l'Asie-Pacifique, Brésil, Argentine, Chili, Pérou, reste de l'Amérique du Sud, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Koweït, Israël et reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

Novo Nordisk A/S (Danemark), Eli Lilly and Company (États-Unis), Medtronic (États-Unis), Boston Scientific Corporation (États-Unis), Johnson & Johnson Services, Inc. (États-Unis), Altimmune (États-Unis), AstraZeneca (Royaume-Uni), Allurion (États-Unis), Amgen Inc. (États-Unis), Arena Pharmaceuticals Ltd (États-Unis), Currax Pharmaceuticals LLC (États-Unis), COUSIN SURGERY (France), F. Hoffmann-La Roche Ltd (Suisse), Fitterfly Healthtech Pvt. Ltd. (Inde), Morphic Medical, Inc. (États-Unis), Noom, Inc. (États-Unis), Omada Health Inc (États-Unis), Reshape Lifesciences Inc. (États-Unis), Raziel (Israël), Spatz FGIA Inc. (États-Unis), Sanofi (France), Saniona (Danemark), USGI Medical (États-Unis), VIVUS LLC. (États-Unis) et Viking Therapeutics (États-Unis), entre autres.

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments

Le marché mondial du traitement de l’obésité est segmenté en quatre segments notables en fonction du type de traitement, de la tranche d’âge, du canal de distribution et du type de patient.

- Sur la base du type de traitement, le marché mondial du traitement de l'obésité est segmenté en traitements pharmacologiques (médicaments anti-obésité), chirurgie bariatrique, thérapie comportementale et de style de vie, procédures non invasives/endoscopiques et dispositifs et technologies médicaux.

En 2025, le segment des traitements pharmacologiques (médicaments anti-obésité) devrait dominer le marché mondial du traitement de l'obésité avec une part de marché de 47,82 %.

En 2025, le segment des traitements pharmacologiques (médicaments anti-obésité) devrait dominer le marché mondial du traitement de l'obésité avec une part de marché de 47,82 % en raison de l'efficacité, de la commodité et de l'accessibilité croissantes de nouveaux médicaments comme les agonistes du GLP-1, répondant aux problèmes de santé croissants liés à l'obésité dans le monde.

- Sur la base du groupe d'âge, le marché mondial du traitement de l'obésité est segmenté en traitement de l'obésité adulte, traitement de l'obésité gériatrique et traitement de l'obésité pédiatrique.

En 2025, le segment du traitement de l'obésité chez l'adulte devrait dominer le marché mondial du traitement de l'obésité avec une part de marché de 52,08 %.

En 2025, le segment du traitement de l'obésité chez l'adulte devrait dominer le marché mondial du traitement de l'obésité avec une part de marché de 52,08 % en raison de l'augmentation des taux d'obésité, de la sensibilisation croissante et de la demande de solutions efficaces à long terme comme les médicaments, les changements de mode de vie et la chirurgie bariatrique pour les adultes.

- En fonction des canaux de distribution, le marché mondial du traitement de l'obésité est segmenté en pharmacies en ligne, pharmacies de détail, cliniques de gestion du poids, pharmacies hospitalières et centres de bien-être et de remise en forme. En 2025, le segment des pharmacies en ligne devrait dominer le marché mondial du traitement de l'obésité avec une part de marché de 38,53 %.

- Sur la base du type de patient, le marché mondial du traitement de l'obésité est segmenté en classe III, classe II, classe I. En 2025, le segment de classe III devrait dominer le marché mondial du traitement de l'obésité avec une part de marché de 43,65 %.

Acteurs majeurs

Data Bridge Market Research analyse des sociétés telles que Novo Nordisk A/S (Danemark), Eli Lilly and Company (États-Unis), Medtronic (États-Unis), Boston Scientific Corporation (États-Unis), Johnson & Johnson Services, Inc. (États-Unis) comme les principaux acteurs du marché.

Développement du marché

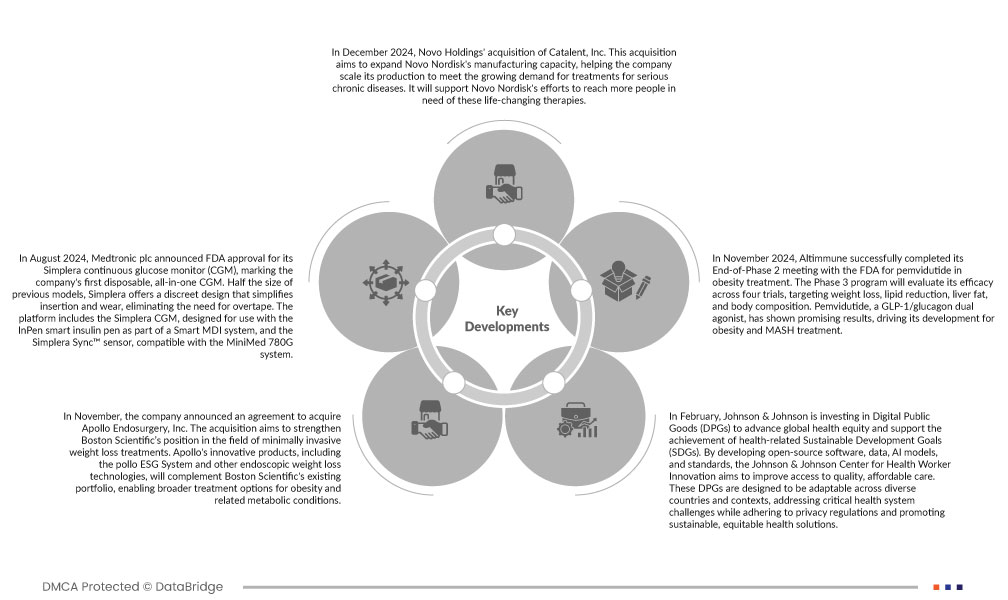

- En décembre 2024, Novo Holdings a acquis Catalent, Inc. Cette acquisition vise à accroître la capacité de production de Novo Nordisk et à aider l'entreprise à adapter sa production pour répondre à la demande croissante de traitements contre les maladies chroniques graves. Elle soutiendra les efforts de Novo Nordisk pour atteindre davantage de personnes ayant besoin de ces thérapies révolutionnaires.

- En août 2024, Medtronic plc a annoncé l'approbation par la FDA de son lecteur de glycémie en continu (CGM) Simplera, premier lecteur de glycémie en continu (CGM) jetable et tout-en-un de l'entreprise. Deux fois plus petit que les modèles précédents, Simplera offre un design discret qui simplifie l'insertion et le port, éliminant ainsi le besoin de bandelette. La plateforme comprend le CGM Simplera, conçu pour être utilisé avec le stylo à insuline intelligent InPen dans le cadre d'un système Smart MDI, et le capteur Simplera Sync™, compatible avec le système MiniMed 780G.

- En novembre 2022, la société a annoncé un accord en vue de l'acquisition d'Apollo Endosurgery, Inc. Cette acquisition vise à renforcer la position de Boston Scientific dans le domaine des traitements mini-invasifs pour la perte de poids. Les produits innovants d'Apollo, notamment le système ESG Pollo et d'autres technologies endoscopiques de perte de poids, viendront compléter le portefeuille existant de Boston Scientific, offrant ainsi un plus large éventail de traitements contre l'obésité et les maladies métaboliques associées.

- En février, Johnson & Johnson investit dans les biens publics numériques (BPN) afin de promouvoir l'équité en santé mondiale et de soutenir la réalisation des Objectifs de développement durable (ODD) liés à la santé. En développant des logiciels open source, des données, des modèles d'IA et des normes, le Centre Johnson & Johnson pour l'innovation des professionnels de santé vise à améliorer l'accès à des soins de qualité et abordables. Ces BPN sont conçus pour s'adapter à divers pays et contextes, répondant aux défis majeurs des systèmes de santé tout en respectant les réglementations en matière de confidentialité et en promouvant des solutions de santé durables et équitables.

- En novembre 2024, Altimmune a conclu avec succès sa réunion de fin de phase 2 avec la FDA pour le pemvidutide dans le traitement de l'obésité. Le programme de phase 3 évaluera son efficacité dans le cadre de quatre essais ciblant la perte de poids, la réduction des lipides, la graisse hépatique et la composition corporelle. Le pemvidutide, un agoniste double du GLP-1/glucagon, a montré des résultats prometteurs, favorisant son développement pour le traitement de l'obésité et des MASH.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché mondial du traitement de l'obésité sont les États-Unis, le Canada, le Mexique, l'Allemagne, le Royaume-Uni, la France, la Russie, l'Italie, l'Espagne, la Turquie, la Pologne, les Pays-Bas, la Suisse, la Norvège, l'Autriche, l'Irlande, le reste de l'Europe, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud, Singapour, la Thaïlande, les Philippines, la Malaisie, l'Indonésie, le Vietnam, Taïwan, le reste de l'Asie-Pacifique, le Brésil, l'Argentine, le Chili, le Pérou, le reste de l'Amérique du Sud, l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, le Koweït, Israël et le reste du Moyen-Orient et de l'Afrique.

L'Amérique du Nord devrait dominer le marché mondial du traitement de l'obésité

grâce à une infrastructure de soins de santé de pointe, à de solides initiatives de recherche et développement et à la présence d'acteurs de premier plan. De plus, une sensibilisation croissante, des investissements croissants dans les soins de santé et une forte prévalence des lésions de la moelle épinière contribuent à ce leadership sur le marché.

La région Asie-Pacifique est celle qui connaît la croissance la plus rapide sur le marché mondial du traitement de l'obésité

La région Asie-Pacifique connaît la croissance la plus rapide sur le marché mondial du traitement de l'obésité grâce à l'amélioration des infrastructures de santé, à une sensibilisation accrue et à la multiplication des initiatives gouvernementales. La croissance des investissements dans les technologies médicales, l'élargissement de l'accès aux soins et l'importante population de patients stimulent la demande de traitements pour les lésions de la moelle épinière dans cette région.

Selon l'analyse de Data Bridge Market Research :

Pour plus d'informations sur le marché mondial du traitement de l'obésité, cliquez ici : https://www.databridgemarketresearch.com/reports/global-obesity-treatment-market