L'importance croissante accordée par les principaux acteurs aux avancées technologiques en matière de diagnostic moléculaire et leur volonté de collaborer et de nouer des partenariats avec d'autres organisations ont un impact significatif sur le marché des robots chirurgicaux orthopédiques. Les premières applications documentées de la chirurgie orthopédique remontent au XVe siècle. La chirurgie orthopédique moderne et la recherche musculo-squelettique réduisent le caractère invasif de la chirurgie et améliorent la qualité et la durabilité des composants implantés. Le fonctionnement du squelette humain est restauré grâce à l'utilisation de robots chirurgicaux orthopédiques pour traiter les déformations osseuses. Récemment, de nouveaux robots chirurgicaux orthopédiques de pointe ont été créés pour stimuler la croissance du marché, et les principaux acteurs du secteur élargissent leurs gammes de produits. Les produits orthopédiques sont fabriqués par un grand nombre d'acteurs du marché.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-orthopedic-surgical-robots-market

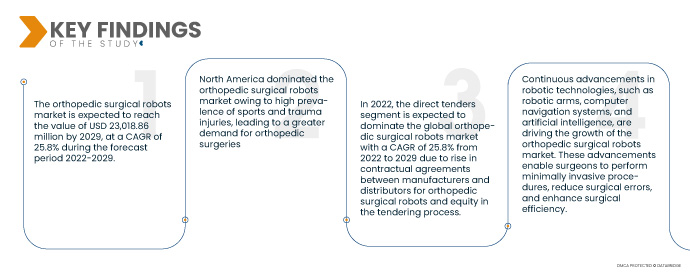

Selon Data Bridge Market Research, le marché des robots chirurgicaux orthopédiques devrait atteindre 23 018,86 millions USD d'ici 2029, avec un TCAC de 25,8 % sur la période de prévision 2022-2029. Les avancées technologiques en robotique, notamment l'amélioration des systèmes d'imagerie, le retour haptique et la réalité augmentée, ont renforcé les capacités des robots chirurgicaux orthopédiques. Ces avancées technologiques ont amélioré la planification chirurgicale, la navigation et le guidage peropératoire, rendant les procédures assistées par robot plus efficaces et plus fiables.

La demande croissante de soins de santé de précision et personnalisés devrait stimuler le taux de croissance du marché.

Alors que les patients et les professionnels de santé privilégient la précision et la personnalisation des soins, la demande de robots chirurgicaux orthopédiques ne cesse de croître. Ces technologies avancées permettent aux chirurgiens de planifier et d'exécuter des interventions avec une précision et une personnalisation exceptionnelles, améliorant ainsi les résultats pour les patients. Grâce à l'assistance robotique, les interventions orthopédiques peuvent être personnalisées pour chaque patient, améliorant ainsi la précision chirurgicale et, in fine, conduisant à des interventions plus efficaces et plus performantes en médecine orthopédique.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2022 à 2029

|

Année de base

|

2021

|

Années historiques

|

2020 (personnalisable de 2014 à 2019)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD, volumes en unités, prix en USD

|

Segments couverts

|

Type de produit (système robotique, accessoires robotiques, logiciels et services), utilisateur final (hôpitaux et centres de chirurgie ambulatoire (ASCS)), canal de distribution (appels d'offres directs et distributeurs tiers)

|

Pays couverts

|

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

|

Acteurs du marché couverts

|

Johnson & Johnson Services, Inc. (États-Unis), Stryker (États-Unis), Zimmer Biomet (États-Unis), Smith & Nephew (Royaume-Uni), Corin Group (Royaume-Uni), NuVasive, Inc. (États-Unis), Brainlab AG (Allemagne), Integrity Implants Inc. d/b/a/ Accelus (États-Unis), Beijing Tinavi Medical Technologies Co., Ltd (Chine), Medtronic (Irlande), Globus Medical, Inc. (États-Unis), Accuray Incorporated (États-Unis), THINK Surgical, Inc. (États-Unis), CUREXO, INC. (États-Unis)

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments :

Le marché des robots chirurgicaux orthopédiques est segmenté en fonction du type de produit, de l'utilisateur final et du canal de distribution.

- En fonction du type de produit, le marché mondial des robots chirurgicaux orthopédiques est segmenté en systèmes robotiques, accessoires robotiques, logiciels et services. En 2022, le segment des systèmes robotiques devrait dominer le marché mondial des robots chirurgicaux orthopédiques avec un TCAC de 25,8 % entre 2022 et 2029, grâce à sa technologie de base permettant la précision et l'automatisation des interventions chirurgicales. Ces systèmes fournissent l'infrastructure mécanique et technologique nécessaire aux chirurgiens pour réaliser des chirurgies orthopédiques assistées par robot avec une précision, un contrôle et une visualisation améliorés.

En 2022, le segment des systèmes robotiques devrait dominer le segment des types de produits du marché mondial des robots chirurgicaux orthopédiques

En 2022, le segment des systèmes robotiques devrait dominer le marché mondial des robots chirurgicaux orthopédiques en raison de la prévalence accrue des maladies osseuses et des fonctionnalités avancées telles que les bras robotisés, les outils chirurgicaux, les systèmes d'imagerie et les capacités de navigation, permettant aux chirurgiens d'effectuer des chirurgies complexes et précises avec un TCAC de 25,8 % de 2022 à 2029.

- En fonction de l'utilisateur final, le marché mondial des robots chirurgicaux orthopédiques est segmenté en hôpitaux et centres de chirurgie ambulatoire (CSAO). En 2022, le segment hospitalier devrait dominer le marché mondial des robots chirurgicaux orthopédiques avec un TCAC de 25,8 % entre 2022 et 2029, grâce à la disponibilité de robots chirurgicaux orthopédiques de pointe, à l'augmentation du nombre de patients hospitalisés, subissant des arthroplasties de la hanche et du genou, et à l'augmentation du revenu disponible.

- En fonction du canal de distribution, le marché mondial des robots chirurgicaux orthopédiques est segmenté entre appels d'offres directs et distributeurs tiers. En 2022, le segment des appels d'offres directs devrait dominer le marché mondial des robots chirurgicaux orthopédiques avec un TCAC de 25,8 % entre 2022 et 2029, grâce à la multiplication des accords contractuels entre fabricants et distributeurs de robots chirurgicaux orthopédiques et à l'équité des processus d'appel d'offres.

En 2022, le segment des appels d’offres directs devrait dominer le canal de distribution du marché mondial des robots chirurgicaux orthopédiques

En 2022, le segment des appels d'offres directs devrait dominer le marché mondial des robots chirurgicaux orthopédiques en raison de l'achat d'équipements de grande valeur comme les robots chirurgicaux orthopédiques qui implique une évaluation minutieuse des spécifications techniques, du support après-vente et des prix avec un TCAC de 25,8 % de 2022 à 2029.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux acteurs du marché des robots chirurgicaux orthopédiques : Johnson & Johnson Services, Inc. (États-Unis), Stryker (États-Unis), Zimmer Biomet (États-Unis), Smith & Nephew (Royaume-Uni), Corin Group (Royaume-Uni), NuVasive, Inc. (États-Unis), Brainlab AG (Allemagne), Integrity Implants Inc. d/b/a/ Accelus (États-Unis), Beijing Tinavi Medical Technologies Co., Ltd (Chine), Medtronic (Irlande).

Développement du marché

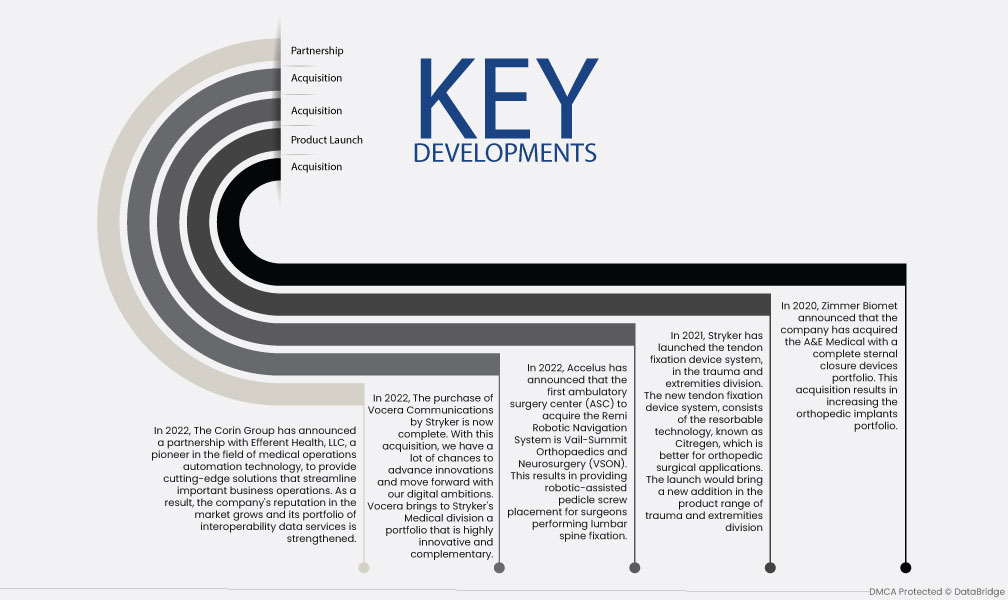

- En 2022, le Groupe Corin a annoncé un partenariat avec Efferent Health, LLC, pionnier des technologies d'automatisation des opérations médicales, afin de fournir des solutions de pointe qui rationalisent les opérations commerciales importantes. L'entreprise renforce ainsi sa réputation sur le marché et renforce son portefeuille de services d'interopérabilité des données.

- En 2022, Stryker finalise l'acquisition de Vocera Communications. Cette acquisition nous offre de nombreuses opportunités de faire progresser l'innovation et de concrétiser nos ambitions numériques. Vocera apporte à la division médicale de Stryker un portefeuille hautement innovant et complémentaire.

- En 2022, Accelus a annoncé que le premier centre de chirurgie ambulatoire (CVA) à acquérir le système de navigation robotique Remi était Vail-Summit Orthopaedics and Neurosurgery (VSON). Ce système permet aux chirurgiens pratiquant la fixation lombaire de bénéficier d'une mise en place robotisée de vis pédiculaires.

- En 2021, Stryker a lancé un système de fixation tendineuse pour sa division Traumatologie et Extrémités. Ce nouveau système utilise la technologie résorbable Citregen, plus adaptée aux applications chirurgicales orthopédiques. Ce lancement enrichit la gamme de produits de la division Traumatologie et Extrémités.

- En 2020, Zimmer Biomet a annoncé l'acquisition d'A&E Medical, qui propose une gamme complète de dispositifs de fermeture sternale. Cette acquisition permet d'élargir la gamme d'implants orthopédiques.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché des robots chirurgicaux orthopédiques sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) dans le cadre du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud dans le cadre de l'Amérique du Sud.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord est la région dominante sur le marché des robots chirurgicaux orthopédiques au cours de la période de prévision 2022 à 2029

La domination de l'Amérique du Nord sur le marché mondial des robots chirurgicaux orthopédiques s'explique par plusieurs facteurs. La région connaît une forte prévalence de blessures sportives et traumatiques, ce qui entraîne une demande accrue en chirurgie orthopédique. De plus, la région investit massivement dans le traitement des maladies osseuses chroniques, stimulant ainsi la croissance du marché des robots chirurgicaux orthopédiques et des dispositifs associés. Ces facteurs contribuent à l'adoption et à l'utilisation de technologies avancées dans les interventions orthopédiques en Amérique du Nord.

Pour plus d'informations sur le marché des robots chirurgicaux orthopédiques , cliquez ici : https://www.databridgemarketresearch.com/reports/global-orthopedic-surgical-robots-market