L'adoption rapide des machines intelligentes et la généralisation des technologies de l'Industrie 4.0 constituent des moteurs importants pour le marché mondial des systèmes de sécurité. L'Industrie 4.0, caractérisée par la fusion des technologies numériques et de la fabrication traditionnelle, a entraîné une utilisation accrue de machines de pointe, de systèmes d'automatisation et d'appareils interconnectés dans les environnements industriels. Ces innovations ont créé un besoin croissant de systèmes de sécurité pour garantir le fonctionnement sûr des machines et la protection des travailleurs.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-safety-systems-market

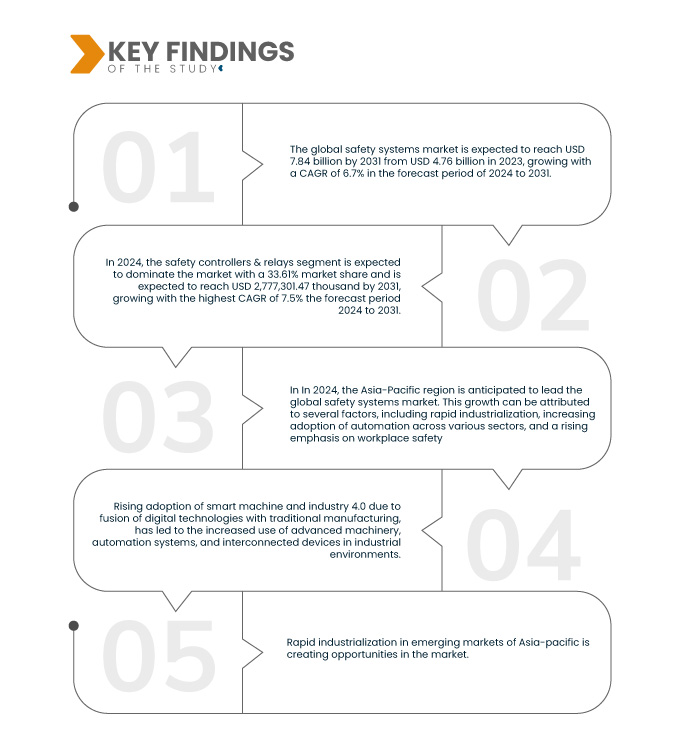

Data Bridge Market Research analyse que le marché mondial des systèmes de sécurité devrait atteindre 7,84 milliards USD d'ici 2031, contre 4,76 milliards USD en 2023, avec un TCAC de 6,7 % au cours de la période de prévision de 2024 à 2031.

Principales conclusions de l'étude

Sensibilisation accrue à la sécurité au travail

L'importance croissante accordée à la sécurité au travail dans tous les secteurs d'activité est un moteur essentiel de la croissance du marché mondial des systèmes de sécurité. Les employeurs et les organismes de réglementation sont de plus en plus vigilants quant à la sécurité des environnements de travail, notamment dans les secteurs à haut risque tels que l'industrie manufacturière, la construction et l'énergie. Cette prise de conscience accrue est alimentée par des réglementations et des normes de sécurité strictes imposées par les gouvernements et les agences internationales, telles que l'OSHA (Occupational Safety and Health Administration) et les normes de sécurité ISO, qui obligent les entreprises à privilégier la sécurité des travailleurs afin d'éviter les accidents et les poursuites judiciaires.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Années historiques

|

2022 (personnalisable de 2016 à 2022)

|

Unités quantitatives

|

Chiffre d'affaires en milliers de dollars américains

|

Segments couverts

|

Type (contrôleurs et relais de sécurité, vision industrielle de sécurité, capteurs de sécurité et interrupteurs de sécurité), technologie (capteur numérique, capteur intelligent et capteur analogique), fonction (protection des machines, surveillance des processus, gestion de l'énergie, aide au stationnement, prévention des collisions, système de surveillance des vibrations, systèmes d'arrêt d'urgence et autres), taille de l'organisation (petite et moyenne organisation et grande organisation), utilisateur final (automobile, aérospatiale et défense, santé, pétrole et gaz, transport et logistique, électronique grand public, agroalimentaire, construction et autres), canal de distribution (ventes directes et ventes indirectes)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, France, Royaume-Uni, Italie, Espagne, Russie, Pays-Bas, Suisse, Pologne, Suède, Danemark, Turquie, Norvège, Finlande, Belgique, reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Australie, Nouvelle-Zélande, Indonésie, Thaïlande, Malaisie, Singapour, Philippines, Taïwan, Vietnam, reste de l'Asie-Pacifique, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Bahreïn, Oman, Qatar, Koweït, reste du Moyen-Orient et de l'Afrique, Brésil, Argentine et reste de l'Amérique du Sud.

|

Acteurs du marché couverts

|

Rockwell Automation (États-Unis), ABB (Suisse), Panasonic Holdings Corporation (Japon), Schneider Electric (France), Siemens (Allemagne), Pepperl+Fuchs (Allemagne), OMRON Corporation (Japon), Sensata Technologies, Inc (États-Unis), Keyence (Japon), Honeywell International Inc (États-Unis), Atek Access Technologies (États-Unis), Autonics Corporation (Corée du Sud), SICK AG (Allemagne), Hans Turck GmbH & Co. KG (Allemagne), Balluff Automation, India Pvt. Ltd. (Inde) et Festo Corporation (Allemagne)

|

Points de données couverts dans le rapport

|

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon.

|

Analyse des segments

Le marché mondial des systèmes de sécurité est segmenté en sept segments notables en fonction du type, de la technologie, de la fonction, du type d'organisation, de l'utilisateur final et du canal de distribution.

- Sur la base du type, le marché mondial des systèmes de sécurité est segmenté en contrôleurs et relais de sécurité, vision industrielle de sécurité, capteurs de sécurité, interrupteurs de sécurité et autres.

En 2024, le segment des contrôleurs et relais de sécurité devrait dominer le marché mondial des systèmes de sécurité

En 2024, le segment des contrôleurs et relais de sécurité devrait dominer le marché avec une part de marché de 44,38 % en raison de leur rôle essentiel dans la prévention des accidents et la garantie du respect des réglementations de sécurité strictes dans divers secteurs.

- Sur la base de la technologie, le marché mondial des systèmes de sécurité est segmenté en capteurs analogiques, capteurs numériques et capteurs intelligents.

En 2024, le segment des capteurs numériques devrait devenir le marché mondial des systèmes de sécurité

En 2024, le segment des capteurs numériques devrait dominer le marché avec 44,38 % de parts de marché grâce à sa capacité à offrir une précision et une polyvalence élevées pour la mesure de géométries complexes dans divers secteurs. Son intégration aux processus de contrôle qualité améliore l'efficacité et garantit le respect de normes de fabrication strictes.

- En fonction de leur fonction, le marché mondial des systèmes de sécurité est segmenté en : protection des machines, surveillance des processus, gestion de l’énergie, aide au stationnement, prévention des collisions, surveillance des vibrations et systèmes d’arrêt d’urgence. En 2024, les capteurs de sécurité pour la protection des machines devraient dominer le marché avec une part de marché de 23,76 %.

- Selon la taille des organisations, le marché mondial des systèmes de sécurité est segmenté en PME et grandes organisations. En 2024, les grandes organisations devraient dominer le marché avec une part de marché de 66,68 %.

- En fonction de l'utilisateur final, le marché mondial des systèmes de sécurité est segmenté en : automobile, aérospatiale et défense, santé, pétrole et gaz, transport et logistique, électronique grand public, agroalimentaire, construction, etc. En 2024, le segment automobile devrait dominer le marché avec une part de marché de 31,14 %.

- En fonction du canal de distribution, le marché mondial des systèmes de sécurité est segmenté en ventes directes et ventes indirectes. En 2024, les ventes directes devraient dominer le marché avec une part de marché de 64,28 %.

Acteurs majeurs

Data Bridge Market Research analyse Rockwell Automation (États-Unis), ABB (Suisse), Panasonic Holdings Corporation (Japon), Schneider Electric (France) et Siemens (Allemagne) comme les principales entreprises opérant sur le marché mondial des systèmes de sécurité.

Développement du marché

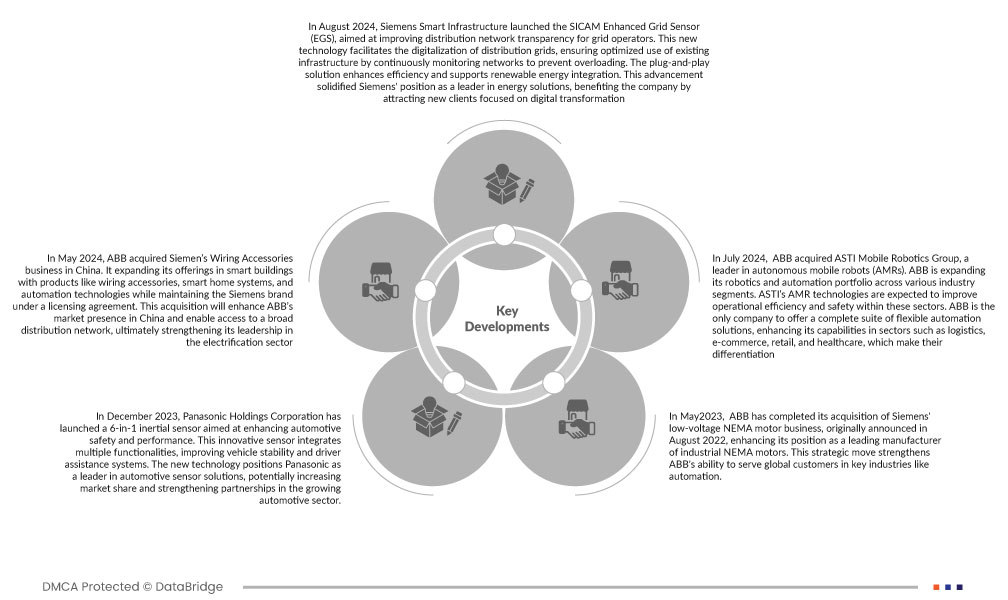

- En août 2024, Siemens Smart Infrastructure a lancé le SICAM Enhanced Grid Sensor (EGS), destiné à améliorer la transparence des réseaux de distribution pour les gestionnaires de réseau. Cette nouvelle technologie facilite la numérisation des réseaux de distribution et garantit une utilisation optimisée des infrastructures existantes grâce à une surveillance continue des réseaux afin d'éviter toute surcharge. Cette solution prête à l'emploi améliore l'efficacité et favorise l'intégration des énergies renouvelables. Cette avancée a consolidé la position de Siemens comme leader des solutions énergétiques, lui permettant d'attirer de nouveaux clients axés sur la transformation numérique.

- En mai 2024, ABB a acquis l'activité Accessoires de câblage de Siemens en Chine. L'entreprise élargit son offre dans le secteur des bâtiments intelligents avec des produits tels que des accessoires de câblage, des systèmes de maison connectée et des technologies d'automatisation, tout en conservant la marque Siemens dans le cadre d'un accord de licence. Cette acquisition renforcera la présence d'ABB sur le marché chinois et lui permettra d'accéder à un vaste réseau de distribution, consolidant ainsi son leadership dans le secteur de l'électrification.

- En décembre 2023, Panasonic Holdings Corporation a lancé un capteur inertiel 6-en-1 destiné à améliorer la sécurité et les performances automobiles. Ce capteur innovant intègre de multiples fonctionnalités, améliorant la stabilité du véhicule et les systèmes d'aide à la conduite. Cette nouvelle technologie positionne Panasonic comme leader des solutions de capteurs automobiles, lui permettant d'accroître potentiellement sa part de marché et de renforcer ses partenariats dans un secteur automobile en pleine croissance.

- En mai 2023, ABB a finalisé l'acquisition de l'activité moteurs NEMA basse tension de Siemens, initialement annoncée en août 2022, renforçant ainsi sa position de leader dans la fabrication de moteurs industriels NEMA. Cette opération stratégique renforce la capacité d'ABB à servir des clients mondiaux dans des secteurs clés comme l'automatisation.

- En juillet 2021, ABB a acquis ASTI Mobile Robotics Group, leader des robots mobiles autonomes (AMR). ABB élargit son portefeuille de robotique et d'automatisation à divers segments industriels. Les technologies AMR d'ASTI devraient améliorer l'efficacité opérationnelle et la sécurité dans ces secteurs. ABB est la seule entreprise à proposer une suite complète de solutions d'automatisation flexibles, renforçant ainsi ses capacités dans des secteurs tels que la logistique, le e-commerce, la distribution et la santé, qui font sa différence.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché mondial de la métrologie industrielle sont les États-Unis, le Canada, le Mexique, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Russie, les Pays-Bas, la Suisse, la Pologne, la Suède, le Danemark, la Turquie, la Norvège, la Finlande, la Belgique, le reste de l'Europe, la Chine, le Japon, l'Inde, la Corée du Sud, l'Australie, la Nouvelle-Zélande, l'Indonésie, la Thaïlande, la Malaisie, Singapour, les Philippines, Taïwan, le Vietnam, le reste de l'Asie-Pacifique, l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, Bahreïn, Oman, le Qatar, le Koweït, le reste du Moyen-Orient et de l'Afrique, le Brésil, l'Argentine et le reste de l'Amérique du Sud.

Selon l'analyse de Data Bridge Market Research :

L’Amérique du Nord devrait dominer et être la région à la croissance la plus rapide sur le marché mondial des systèmes de sécurité.

Sur le marché mondial des systèmes de sécurité, l'Amérique du Nord domine grâce à son secteur manufacturier de pointe et à ses investissements importants en technologie et en R&D. La présence d'acteurs industriels majeurs et des réglementations strictes en matière de contrôle qualité stimulent la demande de solutions de mesure précises dans divers secteurs.

Pour plus d'informations sur le marché mondial des systèmes de sécurité, cliquez ici : https://www.databridgemarketresearch.com/reports/global-safety-systems-market