Les appareils à ultrasons sont des outils d'imagerie médicale sophistiqués permettant la visualisation non invasive des composants internes du corps humain. On les appelle aussi échographes ou appareils d'échographie. Ces appareils utilisent des ondes sonores à haute fréquence, normalement au-dessus de la portée auditive humaine, pour fournir des images détaillées et en temps réel des organes, des tissus et du flux sanguin. L'échographe crée des images en émettant des ondes sonores et en mesurant les échos à leur retour, fournissant ainsi aux médecins des données diagnostiques cruciales. Dans plusieurs spécialités médicales, telles que l'obstétrique-gynécologie, la cardiologie, la radiologie , etc., l'échographe est largement utilisé pour évaluer et surveiller les maladies, orienter les interventions chirurgicales et suivre le développement fœtal pendant la grossesse.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-ultrasound-devices-market

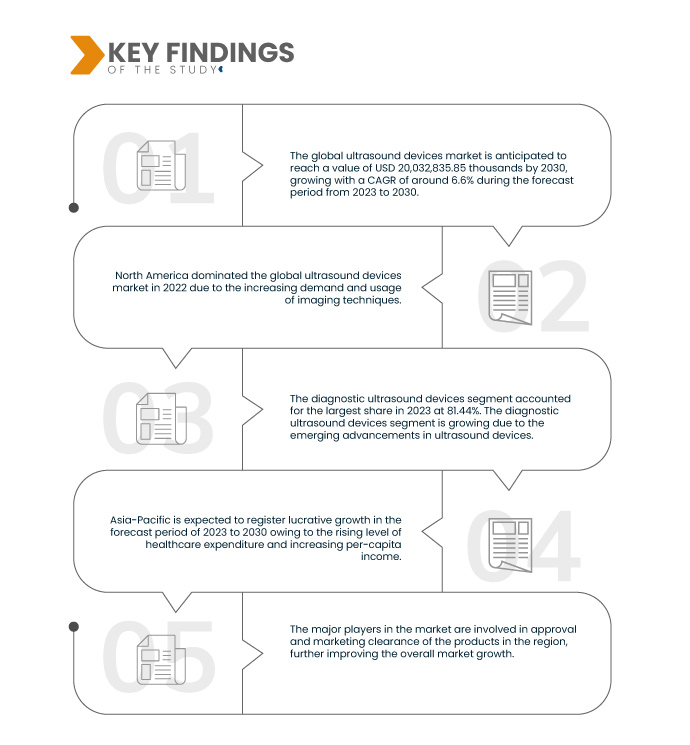

Data Bridge Market Research analyse que le marché mondial des appareils à ultrasons devrait croître à un TCAC de 6,6 % au cours de la période de prévision de 2023 à 2030 et devrait atteindre 20 032 835,85 milliers USD d'ici 2030. Le segment des appareils à ultrasons diagnostiques devrait propulser la croissance du marché car ils sont largement utilisés et prescrits pour l'approche de traitement de première ligne.

Principales conclusions de l'étude

Progrès technologiques dans les systèmes d'imagerie par ultrasons

Les avancées technologiques sont des moteurs essentiels du marché mondial des appareils à ultrasons. Grâce à l'innovation continue et aux avancées technologiques en matière d'échographie, le marché connaît une transformation profonde. Des fonctionnalités avancées telles que l'imagerie 3D/4D, la portabilité accrue, l'intégration de l'IA et l'élastographie révolutionnent les capacités de diagnostic et améliorent considérablement la prise en charge des patients. Ces avancées technologiques améliorent non seulement la précision et l'efficacité des procédures diagnostiques, mais contribuent également à une meilleure planification des traitements.

L'évolution de la technologie échographique élargit ses applications à diverses spécialités médicales, au-delà des domaines traditionnels, notamment l'imagerie musculo-squelettique, l'urologie et la gastro-entérologie. Cet élargissement du champ d'application amplifie le potentiel du marché, l'échographie devenant un outil de diagnostic indispensable dans un éventail plus large de situations médicales. La polyvalence des appareils à ultrasons permet aux professionnels de santé de prendre en charge une plus large base de patients et de traiter un large éventail de pathologies.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Année historique

|

2021 (Personnalisable 2015-2020)

|

Unités quantitatives

|

Chiffre d'affaires en milliers de dollars américains

|

Segments couverts

|

Type (appareils d'échographie diagnostique et thérapeutique), type d'examen (A-scan, B-scan, examen combiné, pachymètre, biomicroscopie ultrasonore (UBM) et autres), modes d'imagerie (noir et blanc (N/B) et Doppler couleur), types d'écran (Full HD, LCD et autres), connectivité (USB, Bluetooth, Ethernet, Wi-Fi double bande et autres), fonctionnalités (écran tactile et analogique), fréquence de la sonde (8 MHz, 10 MHz, 12 MHz, 15 MHz, 20 MHz, 50 MHz et autres), portabilité de l'appareil (sur chariot et compact/portable), application (radiologie/imagerie générale, santé de la femme, gastro-intestinal (GI), cardiovasculaire, urologie, orthopédie et musculo-squelettique, gestion de la douleur et autres), utilisateur final (hôpitaux, chirurgie ambulatoire) Centres , centres de diagnostic, centres chirurgicaux, maternités, institutions de recherche et universitaires, et autres), canal de distribution (appels d'offres directs, appels d'offres au détail et distribution par des tiers)

|

Pays couverts

|

États-Unis, Mexique et Canada, Allemagne, France, Royaume-Uni, Italie, Espagne, Pays-Bas, Suisse, Turquie, Russie, Autriche, Pologne, Hongrie, Irlande, Norvège, Lituanie, reste de l'Europe, Chine, Japon, Inde, Australie, Corée du Sud, Singapour, Malaisie, Thaïlande, Indonésie, Philippines, Vietnam, reste de l'Asie-Pacifique, Brésil, Argentine, Pérou, reste de l'Amérique du Sud, Afrique du Sud, Arabie saoudite, Émirats arabes unis, Égypte, Israël, Koweït et reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

Medgyn Products, Inc. (États-Unis), SonoScape Medical Corp. (Chine), Trivitron Healthcare (Inde), Narang Medical Limited (Inde), Telemed Ultrasound (Italie), Clarius (Canada), Canon Medical Systems Corporation (Japon), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine), Koninklijke Philips NV (Pays-Bas), ESAOTE SPA (Italie), CHISON Medical Technologies Co., Ltd. (Chine), EDAN Instruments, Inc. (Chine), Hitachi Healthcare Americas (États-Unis), Konica Minolta, Inc. (Japon), Lumibird Medical (France), BenQ Medical Technology (Taïwan), Lanmage (Chine), Shenzhen Ricso Technology Co., Ltd (Chine), Promed Technology Co. (Chine), ALPINION MEDICAL SYSTEMS Co., Ltd (Corée du Sud), GE HealthCare (États-Unis), Hologic Inc (États-Unis), Seimens Healthineers AG (Allemagne) et FUJIFILM Holdings Corporation (Japon)

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments

Le marché mondial des appareils à ultrasons est segmenté en onze segments notables en fonction du type, du type de numérisation, des modes d'imagerie, des types d'écran, de la connectivité, de la fonctionnalité, de la fréquence de la sonde, de la portabilité de l'appareil, de l'application, de l'utilisateur final et du canal de distribution.

- Sur la base du type, le marché est segmenté en appareils à ultrasons diagnostiques et appareils à ultrasons thérapeutiques.

En 2023, le segment des appareils à ultrasons diagnostiques du segment type devrait dominer le marché mondial des appareils à ultrasons

En 2023, le segment des appareils d'échographie diagnostique devrait dominer le marché avec une part de marché de 81,44 % en raison de la prévalence croissante des maladies.

- Sur la base du type de scan, le marché est segmenté en A-scan, B-scan, scan combiné, pachymètre, biomicroscopie à ultrasons (UBM) et autres.

En 2023, le segment B-scan du segment de type scan devrait dominer le marché mondial des appareils à ultrasons

En 2023, le segment B-scan devrait dominer le marché avec une part de marché de 31,78 % en raison des approbations croissantes des produits et accessoires sur le marché.

- En fonction des modes d'imagerie, le marché est segmenté en noir et blanc (N/B) et Doppler couleur. En 2023, le segment Doppler couleur devrait dominer le marché avec une part de marché de 69,38 %.

- En fonction des types d'écrans, le marché est segmenté en Full HD, LCD et autres. En 2023, le segment LCD devrait dominer le marché avec une part de marché de 60,64 %.

- En termes de connectivité, le marché est segmenté en USB, Bluetooth, Ethernet, Wi-Fi bi-bande, etc. En 2023, le segment USB devrait dominer le marché avec une part de marché de 33,12 %.

- En fonction de leurs fonctionnalités, le marché est segmenté en écrans tactiles et analogiques. En 2023, le segment des écrans tactiles devrait dominer le marché avec une part de marché de 70,83 %.

- En fonction de la fréquence de la sonde, le marché est segmenté en 8 MHz, 10 MHz, 12 MHz, 15 MHz, 20 MHz et 50 MHz, entre autres. En 2023, le segment 8 MHz devrait dominer le marché avec une part de marché de 29,57 %.

- En fonction de la portabilité des appareils, le marché est segmenté en deux catégories : les modèles à chariot et les modèles compacts. En 2023, le segment des modèles à chariot devrait dominer le marché avec une part de marché de 87,41 %.

- En fonction des applications, le marché est segmenté en radiologie/imagerie générale, santé féminine, gastro-intestinale (GI), cardiovasculaire, urologie, orthopédie et musculo-squelettique, gestion de la douleur, etc. En 2023, le segment radiologie/imagerie générale devrait dominer le marché avec une part de marché de 27,71 %.

- En fonction de l'utilisateur final, le marché est segmenté : hôpitaux, centres de chirurgie ambulatoire, centres de diagnostic, maternités, établissements de recherche et universitaires, centres chirurgicaux, etc. En 2023, le segment des hôpitaux devrait dominer le marché avec une part de marché de 43,93 %.

- En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, appels d'offres de détail et distribution par des tiers. En 2023, le segment des appels d'offres directs devrait dominer le marché avec une part de marché de 51,93 %.

Acteurs majeurs

Data Bridge Market Research analyse GE HealthCare (États-Unis), Koninklijke Philips NV (Pays-Bas), Hitachi Healthcare Americas (États-Unis), FUJIFILM Holdings Corporation (Japon) et Seimens Healthineers AG (Allemagne) comme les principaux acteurs du marché mondial des appareils à ultrasons.

Évolution du marché

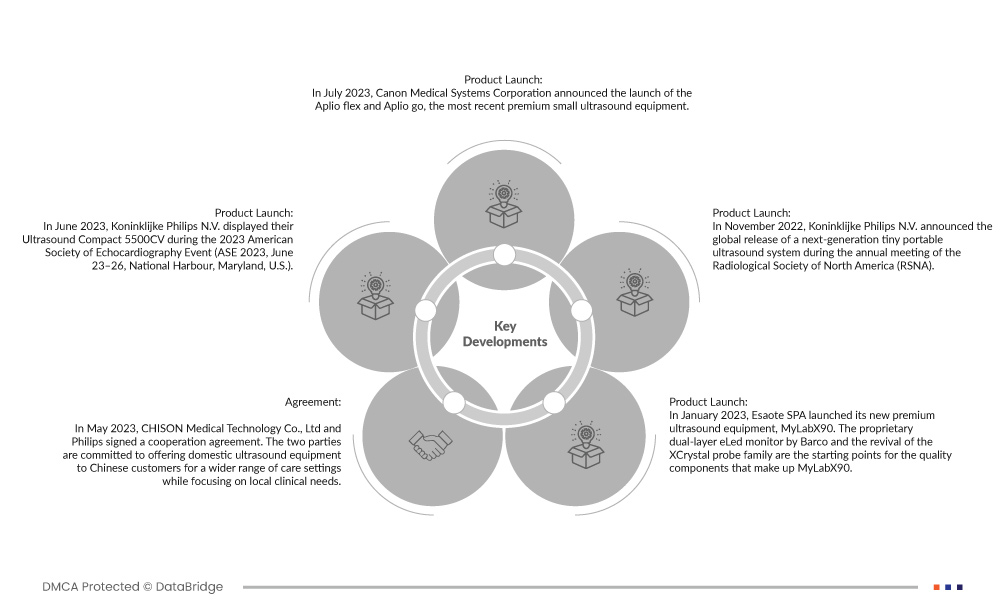

- En juillet 2023, Canon Medical Systems Corporation a annoncé le lancement de l'Aplio flex et de l'Aplio go, ses tout derniers échographes compacts haut de gamme. Ces nouveaux produits offrent une maniabilité et une utilisation clinique exceptionnelles dans un design contemporain et élégant. Un nouvel ensemble de transducteurs légers, d'une excellente ergonomie et d'une conception ergonomique, permet à l'utilisateur de travailler confortablement et efficacement. Ces deux appareils conviennent aussi bien à une utilisation quotidienne fixe qu'à une utilisation mobile.

- En juin 2023, Koninklijke Philips NV a présenté son Ultrasound Compact 5500CV lors de l'événement ASE 2023 de l'American Society of Echocardiography (23-26 juin, National Harbour, Maryland, États-Unis). Ce système de nouvelle génération offre un point d'accès unique aux images et aux informations, à tout moment et en tout lieu, pour améliorer la confiance clinique et l'efficacité du diagnostic et du traitement des maladies cardiaques. Il offre la même qualité d'image exceptionnelle et les mêmes flux de travail échocardiographiques que les systèmes sur chariot, dans un appareil compact et portable.

- En mai 2023, CHISON Medical Technology Co., Ltd et Philips ont signé un accord de coopération. Les deux parties s'engagent à proposer des équipements d'échographie nationaux aux clients chinois pour un plus large éventail de contextes de soins, tout en se concentrant sur les besoins cliniques locaux. Cet accord permettra aux professionnels de santé d'améliorer l'efficacité du diagnostic clinique et l'expérience professionnelle, et de soutenir la croissance de haute qualité du diagnostic et des traitements de précision en Chine.

- En janvier 2023, Esaote SPA a lancé son nouvel échographe haut de gamme, le MyLabX90. Le moniteur eLed double couche exclusif de Barco et le renouveau de la gamme de sondes XCrystal sont à l'origine des composants de qualité qui composent le MyLabX90. Ils garantissent un affichage exceptionnel des images à l'écran avec une résolution de contraste bien supérieure à celle des autres gammes de produits.

- En novembre 2022, Koninklijke Philips NV a annoncé le lancement mondial d'un petit échographe portable de nouvelle génération lors du congrès annuel de la Radiological Society of North America (RSNA). La nouvelle série Compact 5000 de Philips vise à rendre les capacités diagnostiques des échographes haut de gamme sur chariot accessibles au plus grand nombre. Grâce à sa portabilité et à sa polyvalence, la série Compact 5000 permet à un plus grand nombre de patients de réaliser leurs échographies correctement dès le premier examen, sans compromettre la qualité d'image ni les performances.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché mondial des appareils à ultrasons sont les États-Unis, le Mexique et le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, les Pays-Bas, la Suisse, la Turquie, la Russie, l'Autriche, la Pologne, la Hongrie, l'Irlande, la Norvège, la Lituanie, le reste de l'Europe, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud, Singapour, la Malaisie, la Thaïlande, l'Indonésie, les Philippines, le Vietnam, le reste de l'Asie-Pacifique, le Brésil, l'Argentine, le Pérou, le reste de l'Amérique du Sud, l'Afrique du Sud, l'Arabie saoudite, les Émirats arabes unis, l'Égypte, Israël, le Koweït et le reste du Moyen-Orient et de l'Afrique.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord est la région dominante sur le marché mondial des appareils à ultrasons

L'Amérique du Nord devrait dominer le marché grâce aux investissements plus importants des fabricants américains et aux progrès constants des options de traitement aux États-Unis. L'Amérique du Nord continuera de dominer le marché en termes de parts de marché et de chiffre d'affaires, et continuera de consolider sa domination au cours de la période de prévision. Cela est dû à l'adoption croissante de technologies de pointe dans cette région.

L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché mondial des appareils à ultrasons au cours de la période de prévision de 2023 à 2030.

L'Asie-Pacifique devrait connaître une croissance au cours de la période de prévision grâce au développement rapide des infrastructures médicales dans les économies émergentes de cette région. De plus, la hausse des dépenses de santé et du revenu par habitant devrait stimuler la croissance du marché dans cette région.

Pour plus d'informations sur le marché mondial des appareils à ultrasons, cliquez ici : https://www.databridgemarketresearch.com/reports/global-ultrasound-devices-market