L'augmentation des cas de traumatismes et de fractures stimule considérablement le marché des dispositifs d'ostéosynthèse en Amérique latine, en Amérique du Nord, en Afrique et en Europe. L'incidence croissante des accidents de la route, des blessures sportives et des chutes, combinée au vieillissement de la population, sujette à l'ostéoporose et aux fractures, stimule la demande de dispositifs d'ostéosynthèse avancés. Dans ces régions, l'essor des interventions chirurgicales pour réparer et stabiliser les fractures nécessite l'utilisation de plaques, de vis et de clous centromédullaires, stimulant ainsi la croissance du marché. Les progrès des technologies médicales et l'attention croissante portée à l'amélioration des résultats pour les patients favorisent l'adoption de ces dispositifs, faisant du marché de l'ostéosynthèse un élément essentiel des systèmes de santé dans ces régions. L'augmentation des cas de traumatismes a entraîné une augmentation de la prévalence des fractures, ce qui accroît le besoin de solutions d'ostéosynthèse efficaces et fiables, stimulant ainsi l'innovation et les investissements sur le marché pour répondre à la demande croissante de ces dispositifs médicaux essentiels.

La prévalence croissante de l'arthrose chez les personnes âgées constitue un moteur important du marché des dispositifs d'ostéosynthèse en Amérique latine, en Amérique du Nord, en Afrique et en Europe. L'augmentation de la population âgée s'accompagne d'une augmentation de l'incidence de l'arthrose, une maladie articulaire dégénérative souvent responsable de douleurs articulaires intenses et de problèmes de mobilité. Cette pathologie nécessite fréquemment des interventions chirurgicales telles que le remplacement articulaire et le réalignement osseux, qui nécessitent l'utilisation de dispositifs d'ostéosynthèse tels que des plaques, des vis et des tiges pour stabiliser et soutenir les os et les articulations affectés. L'augmentation des cas d'arthrose entraîne une demande accrue pour ces interventions chirurgicales, dynamisant ainsi le marché des dispositifs d'ostéosynthèse. Par ailleurs, les progrès de la technologie médicale, l'amélioration des techniques chirurgicales et l'importance croissante accordée à l'amélioration de la qualité de vie des patients âgés favorisent l'adoption de ces dispositifs. Par conséquent, le marché des dispositifs d'ostéosynthèse connaît une croissance substantielle, les systèmes de santé de ces régions s'efforçant de répondre aux besoins croissants d'une population vieillissante souffrant d'arthrose.

De plus, la tendance vers les techniques d'ostéosynthèse mini-invasives constitue un moteur important du marché des dispositifs d'ostéosynthèse en Amérique latine, en Amérique du Nord, en Afrique et en Europe. Les techniques chirurgicales mini-invasives offrent de nombreux avantages, notamment des temps de récupération réduits, un risque de complications moindre et une douleur postopératoire atténuée, autant d'atouts qui séduisent tant les patients que les professionnels de santé. Cette préférence pour des procédures moins invasives a conduit à l'adoption croissante de dispositifs d'ostéosynthèse avancés tels que les clous centromédullaires, les plaques de verrouillage et les implants biorésorbables, qui favorisent une cicatrisation plus rapide et améliorent les résultats pour les patients.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/latin-america-north-america-africa-and-the-europe-osteosynthesis-devices-market

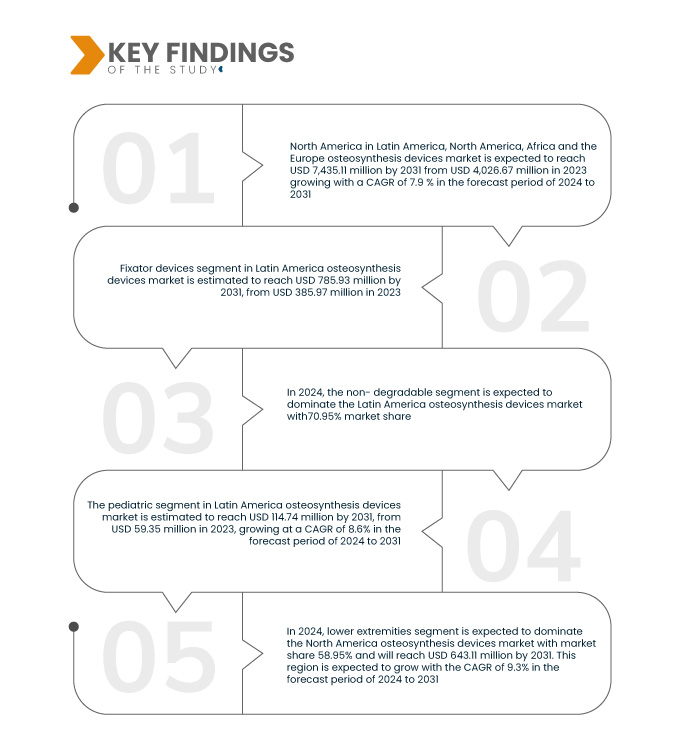

Data Bridge Market Research analyse que le marché des dispositifs d'ostéosynthèse en Amérique latine, en Amérique du Nord, en Afrique et en Europe devrait croître à un TCAC de 7,9 % au cours de la période de prévision de 2024 à 2031 et devrait atteindre 7 435,12 millions USD d'ici 2031 contre 4 026,67 millions USD en 2023. Le segment des dispositifs de fixation devrait propulser la croissance du marché en raison de sa polyvalence dans le traitement des fractures complexes, de son caractère invasif minimal et des avancées dans les matériaux et les conceptions qui améliorent les résultats des patients et réduisent les temps de récupération.

Principales conclusions de l'étude

Évolution du rôle des dispositifs d'ostéosynthèse dans la définition du marché

Le marché des dispositifs d'ostéosynthèse évolue rapidement, porté par les rapides avancées technologiques. Ces dispositifs, comprenant des plaques, des vis, des tiges et des clous, sont essentiels à la stabilisation et à l'alignement des os fracturés pendant la cicatrisation. Des innovations récentes, telles que l'utilisation de matériaux biocompatibles comme le titane et les polymères biorésorbables, améliorent les performances des dispositifs et la sécurité des patients. De plus, des technologies comme l'impression 3D et la chirurgie assistée par ordinateur permettent le développement de dispositifs plus précis et personnalisés, adaptés aux besoins de chaque patient, améliorant ainsi les résultats des traitements.

Le vieillissement de la population mondiale contribue également de manière significative à la demande croissante de dispositifs d'ostéosynthèse. L'augmentation du nombre de personnes âgées s'accompagne d'une augmentation de l'incidence des fractures et des pathologies liées à l'ostéoporose, rendant ces dispositifs essentiels à une réparation et une gestion osseuses efficaces. De plus, les dispositifs d'ostéosynthèse ne se limitent plus aux traumatismes ; ils sont de plus en plus utilisés dans des applications plus larges, notamment la fusion vertébrale, la chirurgie correctrice des déformations osseuses et même le traitement des tumeurs osseuses. Cette expansion élargit le marché et renforce la pertinence de ces dispositifs en chirurgie orthopédique et reconstructive.

Une autre tendance importante est l'évolution vers des techniques chirurgicales mini-invasives. Cette tendance favorise le développement de dispositifs d'ostéosynthèse plus petits et plus sophistiqués, implantables avec un traumatisme chirurgical moindre, permettant une récupération plus rapide et de meilleurs résultats pour les patients. Face à la recherche d'options moins invasives par les professionnels de santé et les patients, la demande pour ces dispositifs avancés devrait croître. L'accent mis sur la réduction des temps de récupération et l'amélioration de l'expérience globale des patients redéfinit le marché et oriente les innovations futures.

Enfin, le marché des dispositifs d'ostéosynthèse est influencé par la nécessité de respecter des normes réglementaires strictes et de garantir leur sécurité et leur efficacité à long terme. Les fabricants sont soumis à une pression croissante pour innover tout en se conformant à des exigences réglementaires complexes, ce qui peut impacter la rapidité de mise sur le marché des nouveaux dispositifs. Malgré ces défis, le marché mondial des dispositifs d'ostéosynthèse est en pleine croissance, alimenté par la demande croissante en soins de santé et la concurrence accrue entre les fabricants. Ce contexte concurrentiel encourage l'innovation et favorise le développement de solutions plus efficaces et centrées sur le patient pour la stabilisation et la réparation osseuses.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024-2031

|

Année de base

|

2023

|

Année historique

|

2022 (personnalisable de 2016 à 2021)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD

|

Segments couverts

|

Type de produit (dispositifs de fixation, stimulateurs de croissance osseuse et autres), matériau (non dégradable et dégradable), type de fracture (rotule, tibia et péroné, colonne vertébrale, hanche et bassin, clavicule, omoplate et humérus, fémur, radius ou cubitus et les deux, poignet, sternum, côtes, crâne et os du visage), site (membres inférieurs et membres supérieurs), type de patient (adultes, gériatriques et pédiatriques), utilisateur final (hôpitaux, cliniques orthopédiques, centres de chirurgie ambulatoire , centres de traumatologie et autres), canal de distribution (vente directe et distributeur tiers)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, France, Royaume-Uni, Italie, Espagne, Russie, Pays-Bas, Suisse, Turquie, Belgique, Danemark, Norvège, Suède, Pologne, Reste de l'Europe, Brésil, Argentine, Colombie, Pérou, Chili, Salvador, Panama, Honduras, Bolivie, Costa Rica, Équateur, Guatemala, Paraguay, Jamaïque, Trinité-et-Tobago, Venezuela, République dominicaine, Afrique du Sud, Égypte, Algérie, Ghana, Kenya, Nigéria, Soudan, Ouganda, Tanzanie, Éthiopie, République démocratique du Congo, reste de l'Afrique

|

Acteurs du marché couverts

|

Smith & Nephew (Europe), Zimmer Biomet (États-Unis), Olympus Corporation (Japon), Lepu Medical Technology (Beijing) Co., Ltd. (Chine), Precision Spine, Inc. (États-Unis), MicroPort Scientific Corporation (Chine), B. Braun Medical Ltd (Europe), Stryker (États-Unis), Globus Medical (États-Unis), Medtronic (Irlande), Arthrex, Inc. (États-Unis), Bioventus Inc. (États-Unis), Exactech. Inc. (États-Unis), Normmed Medical (Turquie), Medartis AG (Europe), Orthofix Medical Inc. (États-Unis) et OssaTechnics (Europe)

|

Points de données couverts dans le rapport

|

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments

Le marché des dispositifs d'ostéosynthèse en Amérique latine, en Amérique du Nord, en Afrique et en Europe est classé en sept segments notables qui sont basés sur le type de produit (dispositifs de fixation, stimulateurs de croissance osseuse et autres), le matériau (non dégradable et dégradable), le type de fracture (rotule, tibia et péroné, colonne vertébrale, hanche et bassin, clavicule, omoplate et humérus, fémur, radius ou cubitus et les deux, poignet, sternum, côtes, crâne et os du visage), le site (membres inférieurs et membres supérieurs), le type de patient (adultes, gériatriques et pédiatriques), l'utilisateur final (hôpitaux, cliniques orthopédiques, centres de chirurgie ambulatoire, centres de traumatologie et autres), le canal de distribution (vente directe et distributeur tiers)

- En fonction du type de produit, le marché est segmenté en dispositifs de fixation, stimulateurs de croissance osseuse et autres

En 2024, le segment des dispositifs de fixation des produits et services devrait dominer le marché

En 2024, le segment des dispositifs de fixation devrait dominer le marché avec une part de marché de 73,75 % en raison de leur polyvalence dans le traitement des fractures complexes, de leur caractère minimement invasif et des avancées dans les matériaux et les conceptions qui améliorent les résultats des patients et réduisent les temps de récupération.

- En fonction du matériau, le marché est segmenté en non dégradable et dégradable

En 2024, le segment préopératoire du type de soins devrait dominer le marché

En 2024, le segment non dégradable devrait dominer le marché avec une part de marché de 69,47 % grâce à sa durabilité, sa fiabilité dans la fixation osseuse à long terme et la réduction du recours aux interventions chirurgicales d'ablation. Ces dispositifs offrent une fixation stable sans risque de corrosion ni de dégradation au fil du temps, ce qui les rend idéaux pour un large éventail d'applications orthopédiques, de la chirurgie traumatologique aux interventions reconstructives.

- Selon le type de fracture, le marché est segmenté comme suit : rotule, tibia et péroné, colonne vertébrale, hanche et bassin, clavicule, omoplate et humérus, fémur, radius ou cubitus (et les deux), poignet, sternum, côtes, crâne et os de la face. En 2024, le segment de la rotule devrait dominer le marché avec une part de marché de 24,63 %.

- Selon le site, le marché est segmenté en membres inférieurs et membres supérieurs. En 2024, le segment des membres inférieurs devrait dominer le marché avec une part de marché de 58,95 %.

- Selon le type de patient, le marché est segmenté en adultes, gériatriques et pédiatriques. En 2024, le segment des membres inférieurs devrait dominer le marché avec une part de marché de 55,28 %.

- En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques orthopédiques, centres de chirurgie ambulatoire, centres de traumatologie, etc. En 2024, le segment hospitalier devrait dominer le marché avec une part de marché de 46,35 %.

- En fonction du canal de distribution, le marché est segmenté en ventes directes et distribution par des tiers. En 2024, la vente directe devrait dominer le marché avec une part de marché de 61,75 %.

Acteurs majeurs

Data Bridge Market Research reconnaît les sociétés suivantes comme les principaux acteurs du marché des dispositifs d'ostéosynthèse sur le marché, notamment Zimmer Biomet (États-Unis), Stryker (États-Unis), Globus Medical (États-Unis), B. Braun Medical Ltd. (Europe) et Smith & Nephew (Europe).

Développement du marché

- En avril, le système de traitement des plaies par pression négative à usage unique PICO de Smith & Nephew a obtenu de meilleurs résultats cliniques que les soins standard, selon l'Institut national britannique pour l'excellence en santé et en soins (NICE). Par conséquent, le NICE a reconfirmé que ses recommandations, selon lesquelles le traitement par pression négative PICO devrait être envisagé comme option pour les incisions chirurgicales fermées chez les patients présentant un risque élevé d'infection du site opératoire, restent inchangées. Les principaux facteurs de risque incluent un indice de masse corporelle (IMC) élevé, le diabète, l'insuffisance rénale et le tabagisme, entre autres.

- En septembre 2023, Globus Medical, Inc., une société leader dans le domaine des solutions musculo-squelettiques, a annoncé avoir finalisé sa fusion précédemment annoncée avec NuVasive, Inc. La société combinée fournira aux chirurgiens et aux patients l'une des offres les plus complètes de solutions procédurales musculo-squelettiques et de technologies habilitantes pour avoir un impact sur le continuum des soins.

- En juillet 2023, Globus Medical, Inc., une société leader dans le domaine des solutions musculo-squelettiques, a annoncé le lancement commercial du système de tiges de croissance MARVEL, conçu pour les patients pédiatriques atteints de scoliose à début précoce afin d'obtenir et de maintenir une correction tout en permettant la croissance grâce à une distraction mini-invasive.

- En juin 2024, Stryker, leader mondial des technologies médicales, a annoncé la signature d'un accord définitif portant sur l'acquisition de la totalité des actions émises et en circulation d'Artelon, société privée spécialisée dans les produits innovants de fixation des tissus mous pour les interventions du pied, de la cheville et de la médecine sportive. Cette acquisition renforce l'offre de Stryker dans le segment de la fixation des tissus mous et souligne son engagement à fournir des solutions différenciées pour la reconstruction ligamentaire et tendineuse.

- En janvier, Zimmer Biomet a annoncé la conclusion d'un accord définitif pour l'acquisition d'Embody, Inc., une société privée de dispositifs médicaux spécialisée dans la cicatrisation des tissus mous, pour un montant de 155 millions de dollars à la clôture. Cette acquisition comprend la gamme complète de solutions biointégratives à base de collagène d'Embody pour favoriser la cicatrisation des lésions orthopédiques des tissus mous les plus complexes, notamment l'implant biointégratif TAPESTRY pour la cicatrisation des tendons et TAPESTRY RC, l'un des premiers systèmes d'implants arthroscopiques pour la réparation de la coiffe des rotateurs. Cette acquisition contribuera au développement de la gamme de produits et de l'activité de l'entreprise.

- En janvier, Arthrex, leader mondial en matière de technologie chirurgicale mini-invasive et d'éducation aux compétences chirurgicales, a lancé une nouvelle ressource axée sur le patient, TheNanoExperience.com, mettant en évidence la science et les avantages de la nano-arthroscopie, une procédure orthopédique moderne et la moins invasive qui peut permettre un retour rapide à l'activité et moins de douleur.

- En janvier, Arthrex, leader mondial de la technologie chirurgicale mini-invasive, a annoncé que son implant LCA TightRope avait reçu l'autorisation de la Food and Drug Administration (FDA) américaine pour des indications pédiatriques. L'implant TightRope est utilisé dans le traitement chirurgical des blessures orthopédiques et est le premier et le seul dispositif de fixation pour les lésions du ligament croisé antérieur (LCA) à être homologué pour un usage pédiatrique.

- En octobre, Bioventus, leader mondial des innovations en matière de cicatrisation active, a présenté ses solutions complètes de procédures rachidiennes lors du congrès de la North American Spine Society (NASS) à Chicago. Cet événement a marqué le lancement officiel du BoneScalpel Access.

- En février, Exactech a noué une collaboration innovante avec Statera Medical pour co-développer le premier implant d'épaule inversé intelligent au monde. Ce partenariat innovant visait à intégrer une technologie de pointe aux solutions orthopédiques, améliorant ainsi la précision chirurgicale et les résultats pour les patients. En combinant l'expertise d'Exactech en matière de remplacement articulaire et l'approche innovante de Statera Medical en matière de développement de dispositifs médicaux, cette collaboration promettait de redéfinir les normes en chirurgie de l'épaule grâce à des fonctionnalités améliorées et une conception centrée sur le patient.

- En avril, Medtronic plc, leader mondial des technologies de santé, a annoncé que la Food and Drug Administration (FDA) américaine avait approuvé le stimulateur médullaire rechargeable en boucle fermée Inceptiv (SCS) pour le traitement de la douleur chronique. Inceptiv est le premier dispositif SCS de Medtronic à offrir une fonction en boucle fermée qui détecte les signaux biologiques le long de la moelle épinière et ajuste automatiquement la stimulation en temps réel, assurant ainsi une thérapie en harmonie avec les mouvements de la vie quotidienne.

Pour plus d'informations sur le marché des dispositifs d'ostéosynthèse en Amérique latine, en Amérique du Nord, en Afrique et en Europe, cliquez ici : https://www.databridgemarketresearch.com/reports/latin-america-north-america-africa-and-the-europe-osteosynthesis-devices-market