La chirurgie mini-invasive consiste en une intervention chirurgicale réalisée par de minuscules incisions sur le corps. Ces interventions comprennent, entre autres, le remplacement articulaire, la réparation arthroscopique des blessures sportives et le traitement microscopique des affections musculo-squelettiques complexes. Les avantages de la chirurgie mini-invasive comprennent une convalescence courte, un faible risque d'infection, moins de saignements, de petites cicatrices et une hospitalisation plus courte.

Les techniques mini-invasives offrent de nombreux avantages, notamment une hospitalisation plus courte, une convalescence plus rapide, une réduction de l'inconfort postopératoire et une diminution des risques de complications. Ces avantages sont privilégiés par les patients et les professionnels de santé de la région comme alternatives aux interventions chirurgicales ouvertes. La demande d'implants orthopédiques compatibles avec des méthodes mini-invasives – implants plus petits, techniques chirurgicales spécialisées et instruments – est stimulée par cette évolution vers les procédures MIS. L'adoption croissante de la chirurgie mini-invasive devrait donc stimuler la croissance du marché.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/mena-orthopedic-implants-market

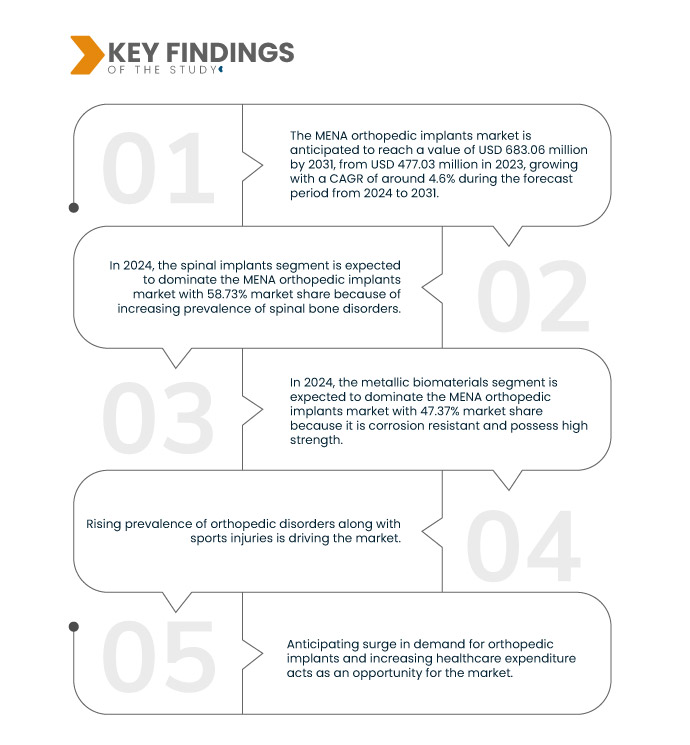

Data Bridge Market Research analyse que le marché des implants orthopédiques MENA devrait atteindre 683,06 millions USD d'ici 2031, contre 477,03 millions USD en 2023, avec un TCAC de 4,6 % au cours de la période de prévision de 2024 à 2031.

Principales conclusions de l'étude

Augmentation de la prévalence des troubles orthopédiques et des blessures sportives

Le besoin d'implants orthopédiques pour traiter les troubles musculosquelettiques tels que les troubles musculosquelettiques (TMS), les douleurs musculaires et autres est croissant. Le vieillissement de la population, la sédentarité et la pratique sportive accrue contribuent à une incidence accrue de ces troubles. Le besoin de thérapies orthopédiques est stimulé par des blessures graves, telles que les fractures et les ruptures ligamentaires liées à la pratique d'activités sportives, ainsi que par des maladies chroniques comme l'arthrose et l'ostéoporose. Les blessures liées au sport sont de plus en plus fréquentes. Des implants orthopédiques et des interventions chirurgicales sont fréquemment nécessaires pour stabiliser les articulations, réparer les ligaments et traiter les fractures. Par conséquent, on prévoit une augmentation considérable du besoin d'implants orthopédiques compatibles avec les interventions de médecine du sport.

Le besoin urgent de thérapies orthopédiques est mis en évidence par la prévalence croissante de maladies telles que l'arthrose, l'ostéoporose et les blessures musculo-squelettiques, exacerbées par l'évolution démographique et des modes de vie. De plus, la pratique accrue d'activités physiques et sportives dans la région a entraîné une augmentation des blessures liées au sport, nécessitant le recours à des implants orthopédiques et à des interventions chirurgicales pour la réparation des fractures , la restauration ligamentaire et la stabilisation articulaire. Ainsi, la prévalence croissante des troubles orthopédiques et des blessures sportives devrait stimuler la croissance du marché.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Années historiques

|

2022 (personnalisable de 2016 à 2021)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD

|

Segments couverts

|

Produits ( implants rachidiens et implants traumatiques), biomatériaux (biomatériaux métalliques, biomatériaux polymères, biomatériaux céramiques, biomatériaux naturels et autres), mode (chirurgie ouverte et chirurgie mini-invasive (CMI)), type de dispositif (dispositifs de fixation interne et dispositifs de fixation externe), application (fracture de la colonne vertébrale, remplacement de la hanche, remplacement du genou, remplacement de l'épaule, fracture du cou et autres), utilisateur final (hôpitaux, centres de soins ambulatoires, cliniques spécialisées, centres orthopédiques et autres), canal de distribution (appel d'offres direct, vente au détail et autres)

|

Pays couverts

|

Arabie saoudite, Émirats arabes unis, Égypte, Qatar, Koweït, Oman et Bahreïn

|

Acteurs du marché couverts

|

Stryker (États-Unis), Arthrex Inc. (Allemagne), CONMED Corporation (États-Unis), B. Braun SE (Allemagne), Globus Medical (États-Unis), Auxein (États-Unis), Matrix Meditec (Inde), Medtronic (États-Unis), Norm Medical (Turquie) et Orthomed (Égypte), entre autres

|

Points de données couverts dans le rapport

|

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments

Le marché des implants orthopédiques MENA est segmenté en sept segments notables basés sur les produits, le biomatériau, le mode, le type d'appareil, l'application, l'utilisateur final et le canal de distribution.

- Sur la base des produits, le marché est segmenté en implants rachidiens et implants traumatiques.

En 2024, le segment des implants rachidiens devrait dominer le marché des implants orthopédiques de la région MENA

En 2024, le segment des implants rachidiens devrait dominer le marché avec une part de marché de 58,73 % en raison de la prévalence croissante des troubles orthopédiques.

- Sur la base des biomatériaux , le marché est segmenté en biomatériaux métalliques, biomatériaux polymères, biomatériaux céramiques, biomatériaux naturels, autres

En 2024, le segment des biomatériaux métalliques devrait dominer le marché des implants orthopédiques de la région MENA

En 2024, le segment des biomatériaux métalliques devrait dominer le marché avec une part de marché de 47,37 % en raison de l'accent croissant mis sur la chirurgie mini-invasive.

- En fonction du mode de traitement, le marché est segmenté en chirurgie ouverte et chirurgie mini-invasive (CMI). En 2024, la chirurgie ouverte devrait dominer le marché avec une part de marché de 67,01 %.

- Selon le type de dispositif, le marché est segmenté en dispositifs de fixation interne et dispositifs de fixation externe. En 2024, le segment des dispositifs de fixation interne devrait dominer le marché avec une part de marché de 62,82 %.

- En fonction des applications, le marché est segmenté en fractures vertébrales, prothèses de hanche, de genou, d'épaule et cervicales, entre autres. En 2024, le segment des fractures vertébrales devrait dominer le marché avec une part de marché de 30,74 %.

- En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées, centres orthopédiques et autres. En 2024, le segment hospitalier devrait dominer le marché avec une part de marché de 47,60 %.

- En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et autres. En 2024, le segment des appels d'offres directs devrait dominer le marché avec une part de marché de 64,28 %.

Acteurs majeurs

Data Bridge Market Research analyse Stryker (États-Unis), Arthrex Inc. (Allemagne), CONMED Corporation (États-Unis), B. Braun SE (Allemagne), Globus Medical (États-Unis) comme les principales entreprises opérant sur le marché des implants orthopédiques MENA.

Évolution du marché

- En février 2024, Auxein Medical, fabricant et exportateur d'implants orthopédiques, présentera ses dernières innovations en matière de technologie médicale au salon Arab Health, qui se tiendra au World Trade Centre du 29 janvier au 1er février. L'entreprise dévoilera ses nouveaux produits dans les catégories Traumatisme et Arthroscopie, ainsi qu'une gamme complète d'implants orthopédiques avancés, sur le stand CC99, dans le hall. Cette participation à Arab Health et la présentation de nouveaux produits renforceront la visibilité de la marque Auxein Medical et attireront des clients potentiels, favorisant ainsi l'augmentation des ventes et l'expansion du marché.

- En janvier 2024, Arthrex, Inc. a lancé un nouveau portail dédié aux patients, TheNanoExperience.com, qui met en avant la science et les avantages de la nano-arthroscopie, une technique orthopédique innovante et mini-invasive permettant une reprise rapide de l'activité et une réduction de l'inconfort. Les chirurgiens peuvent diagnostiquer et traiter les lésions orthopédiques de divers espaces articulaires, notamment les petites articulations comme le coude, le poignet et la cheville. La nano-arthroscopie peut également être utilisée pour les genoux et les épaules blessés ou arthritiques. Ces interventions sont rendues possibles grâce à une minuscule caméra de haute qualité placée à l'extrémité d'un dispositif en forme d'aiguille, ainsi qu'à d'autres instruments arthroscopiques miniatures.

- En décembre 2023, Stryker a annoncé avoir finalisé une offre juridiquement contraignante auprès de Menix pour l'acquisition de SERF SAS. SERF SAS est reconnue mondialement par les professionnels de la santé pour ses avancées dans le domaine des implants de hanche, notamment la création de la première cupule à double mobilité. Grâce à cette acquisition, Stryker pourrait offrir un service amélioré à un plus large public et élargir son portefeuille mondial de prothèses articulaires.

- En décembre 2023, B. Braun SE a lancé le dispositif d'accès micro-Luer CARESITE, destiné à minimiser l'exposition aux produits chimiques dangereux et à diminuer le risque d'infection. Cette innovation vise à améliorer la sécurité de l'accès intraveineux pour les patients et les professionnels de santé. Elle renforcera la position de B. Braun sur le marché en proposant une solution d'accès intraveineux plus sûre, en attirant de nouveaux clients et en renforçant sa réputation d'innovation et de sécurité.

- En septembre 2023, Globus Medical, Inc., une société de premier plan spécialisée dans les solutions musculo-squelettiques, a annoncé son engagement envers EUROSPINE en prolongeant son parrainage argent et en confirmant sa participation à EUROSPINE 2023. Ce partenariat et ce parrainage continus avec EUROSPINE amélioreront la visibilité et la réputation de Globus Medical, Inc. au sein de la communauté de la chirurgie de la colonne vertébrale, ce qui pourrait conduire à une reconnaissance accrue de la marque et à des opportunités commerciales.

Analyse géographique

Géographiquement, les pays couverts par le rapport sur le marché des implants orthopédiques MENA sont l’Arabie saoudite, les Émirats arabes unis, l’Égypte, le Qatar, le Koweït, Oman et Bahreïn.

Selon l'analyse de Data Bridge Market Research :

L'Arabie saoudite devrait être le pays dominant et à la croissance la plus rapide sur le marché des implants orthopédiques de la région MENA.

L'Arabie saoudite devrait dominer le marché des implants orthopédiques en raison de la hausse des dépenses de santé. Elle devrait également connaître la croissance la plus rapide, grâce aux investissements du gouvernement dans la recherche et à la prévalence croissante des troubles orthopédiques.

Pour plus d'informations sur le rapport sur le marché des implants orthopédiques de la région MENA, cliquez ici : https://www.databridgemarketresearch.com/reports/mena-orthopedic-implants-market