Avec des projets d'infrastructures de grande envergure, des initiatives de développement urbain et des méga-entreprises soutenues par l'État, comme le NEOM saoudien, les extensions liées à l'Expo aux Émirats arabes unis et le plan Vision 2030 du Qatar, la région connaît une forte croissance des activités de construction. Ces projets nécessitent d'importantes quantités de béton et de ciment, dans lesquels les lignosulfonates jouent un rôle essentiel en tant que réducteurs d'eau et plastifiants efficaces.

Les lignosulfonates améliorent la maniabilité et la résistance du béton tout en minimisant la consommation d'eau et les coûts. Leur capacité à améliorer la liaison et la dispersion dans les mélanges de ciment en fait des additifs essentiels à la production de béton haute performance. Alors que les pays du Moyen-Orient continuent de diversifier leurs économies et d'investir dans l'immobilier, les infrastructures de transport, les installations énergétiques et les complexes commerciaux, le besoin de matériaux de construction durables et rentables connaît une croissance exponentielle.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/middle-east-lignosulfonate-market

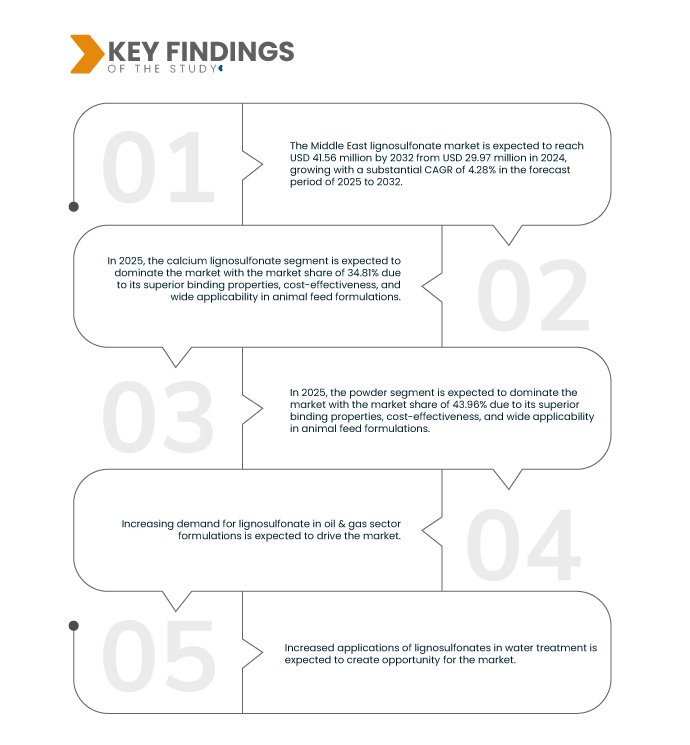

L'étude de marché de Data Bridge analyse que le marché du lignosulfonate au Moyen-Orient devrait atteindre 41,56 millions USD d'ici 2032 contre 29,97 millions USD en 2024, avec un TCAC substantiel de 4,28 % au cours de la période de prévision de 2025 à 2032.

Principales conclusions de l'étude

Demande croissante de lignosulfonate dans les formulations du secteur pétrolier et gazier

Les lignosulfonates, dérivés de la lignine, sont largement utilisés comme dispersants, défloculants et stabilisants dans les opérations de forage pétrolier. Leur capacité à réduire la viscosité et à améliorer la fluidité des boues de forage améliore l'efficacité du forage, notamment dans les puits profonds et complexes, fréquents au Moyen-Orient. Alors que la région continue d'investir massivement dans les activités d'exploration et de production en amont, notamment en Arabie saoudite, aux Émirats arabes unis et en Irak, la demande d'additifs économiques et respectueux de l'environnement comme le lignosulfonate connaît une forte hausse.

De plus, l'orientation stratégique du Moyen-Orient vers l'amélioration de la production des champs matures et des réservoirs non conventionnels nécessite des technologies de forage avancées s'appuyant sur des systèmes fluides performants. Les lignosulfonates offrent des performances supérieures tout en étant biodégradables et économiquement viables, s'inscrivant ainsi dans la tendance régionale en faveur d'une exploitation durable.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2025 à 2032

|

Année de base

|

2024

|

Années historiques

|

2018-2023 (personnalisable jusqu'à 2013-2017)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD

|

Segments couverts

|

Type (lignosulfonate de calcium, lignosulfonate de sodium , lignosulfonate d'ammonium, lignosulfonate de magnésium, lignosulfonate de potassium, lignosulfonate de fer et autres), forme (poudre, granulés, liquide, pâte et autres), qualité (qualité technique, qualité industrielle, qualité alimentaire, qualité pharmaceutique, qualité alimentaire et autres), matériau source (lignine de résineux, lignine de feuillus, lignine de résidus agricoles, sous-produit de l'industrie sucrière, pâte recyclée / liqueur noire et autres), degré de sulfonation (sulfonation élevée, sulfonation moyenne (teneur en sulfonate de 5 à 8 %) et faible sulfonation (teneur en sulfonate < 5 %)), modification chimique / fonctionnalisation (lignosulfonates non modifiés, lignosulfonates neutralisés, lignosulfonates oxydés, lignosulfonates désulfonés, polymérisés / copolymérisés et autres), industrie d'utilisation finale (industrie de la construction, agriculture et Engrais, industrie de l'alimentation animale, industrie pétrolière et gazière, mines et métallurgie, industrie chimique, traitement de l'eau et des eaux usées, céramiques , réfractaires et briques, caoutchouc et noir de carbone, industrie du papier et de la pâte à papier, produits pharmaceutiques et cosmétiques, adhésifs et transformation du bois, transformation du cuir, ignifuges, bioplastiques et composites, peintures et revêtements, additifs pour batteries , emballages biosourcés et autres)

|

Pays couverts

|

Arabie saoudite, Émirats arabes unis, Iran, Égypte, Koweït, Qatar, Oman, Bahreïn, Jordanie, Liban, Israël, reste du Moyen-Orient

|

Acteurs du marché couverts

|

The Dallas Group of America (États-Unis), NIPPON PAPER INDUSTRIES CO., LTD. (Japon), Domsjö Fabriker Aktiebolag (Suède), Sappi Ltd (Afrique du Sud), Borregaard AS (Norvège), GREEN AGROCHEM (Chine) et Shenyang Xingzhenghe Chemical Co., Ltd. (Chine)

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

|

Analyse des segments

Le marché du lignosulfonate du Moyen-Orient est segmenté en type, forme, qualité, matériau source, degré de sulfonation, modification chimique/fonctionnalisation et industrie d'utilisation finale.

- Sur la base du type, le marché est segmenté en lignosulfonate de calcium, lignosulfonate de sodium, lignosulfonate d'ammonium, lignosulfonate de magnésium, lignosulfonate de potassium, lignosulfonate de fer et autres.

En 2025, le segment du lignosulfonate de calcium devrait dominer le marché du lignosulfonate au Moyen-Orient

En 2025, le segment du lignosulfonate de calcium devrait dominer le marché avec une part de marché de 34,81 % grâce à ses propriétés liantes supérieures, son rapport coût-efficacité et sa large applicabilité dans les formulations d'aliments pour animaux . Sa capacité à améliorer la durabilité des granulés, à réduire la poussière et à renforcer la stabilité des nutriments en fait un choix privilégié des fabricants d'aliments pour animaux. De plus, le lignosulfonate de calcium est facilement disponible et respectueux de l'environnement, ce qui s'inscrit parfaitement dans la transition régionale vers des solutions de nutrition animale durables et sans antibiotiques.

- Sur la base de la forme, le marché est segmenté en poudre, granulés, liquide, pâte et autres

En 2025, le segment des poudres devrait dominer le marché des lignosulfonates au Moyen-Orient

En 2025, le segment des poudres devrait dominer le marché avec une part de marché de 43,96 % grâce à sa facilité de manipulation, sa durée de conservation plus longue et sa meilleure compatibilité avec les formulations d'aliments pour animaux. Le lignosulfonate en poudre offre des performances constantes en tant que liant, améliore la qualité des granulés et assure une distribution uniforme dans les mélanges d'aliments. Ses faibles coûts de transport et de stockage, ainsi que sa solubilité et sa stabilité élevées, en font une forme privilégiée par les fabricants d'aliments pour animaux au Moyen-Orient.

- En fonction de la qualité, le marché est segmenté en qualité technique, qualité industrielle, qualité alimentaire, qualité pharmaceutique, qualité alimentaire, etc. En 2025, le segment de qualité technique devrait dominer le marché avec une part de marché de 41,50 %.

- En fonction des matières premières, le marché est segmenté en lignine de résineux, lignine de feuillus, lignine de résidus agricoles, sous-produits de l'industrie sucrière, pâte recyclée/liqueur noire, etc. En 2025, le segment de la lignine de résineux devrait dominer le marché avec une part de marché de 37,94 %.

- En fonction du degré de sulfonation, le marché est segmenté en deux catégories : forte sulfonation, moyenne sulfonation (teneur en sulfonate de 5 à 8 %) et faible sulfonation (teneur en sulfonate inférieure à 5 %). En 2025, le segment de la moyenne sulfonation (teneur en sulfonate de 5 à 8 %) devrait dominer le marché avec une part de marché de 56,04 %.

- En fonction de la modification chimique/fonctionnalisation, le marché est segmenté en lignosulfonates non modifiés, lignosulfonates neutralisés, lignosulfonates oxydés, lignosulfonates désulfonés, lignosulfonates polymérisés/copolymérisés, etc. En 2025, le segment des lignosulfonates non modifiés devrait dominer le marché avec une part de marché de 32,18 %.

- En fonction de l'industrie d'utilisation finale, le marché est segmenté comme suit : construction, agriculture et engrais, alimentation animale, pétrole et gaz, mines et métallurgie, chimie, traitement de l'eau et des eaux usées, céramiques, réfractaires et briques, caoutchouc et noir de carbone, industrie du papier et de la pâte à papier, produits pharmaceutiques et cosmétiques, adhésifs et transformation du bois, transformation du cuir, retardateurs de flamme, bioplastiques et composites, peintures et revêtements, additifs pour batteries, emballages biosourcés, etc. En 2025, le secteur de la construction devrait dominer le marché avec une part de marché de 13,86 %.

Acteurs majeurs

Analyses d’études de marché sur les ponts de données The Dallas Group of America (États-Unis), NIPPON PAPER INDUSTRIES CO., LTD. (Japon), Domsjö Fabriker Aktiebolag (Suède), Sappi Ltd (Afrique du Sud), Borregaard AS (Norvège) comme principaux acteurs du marché.

Évolution du marché

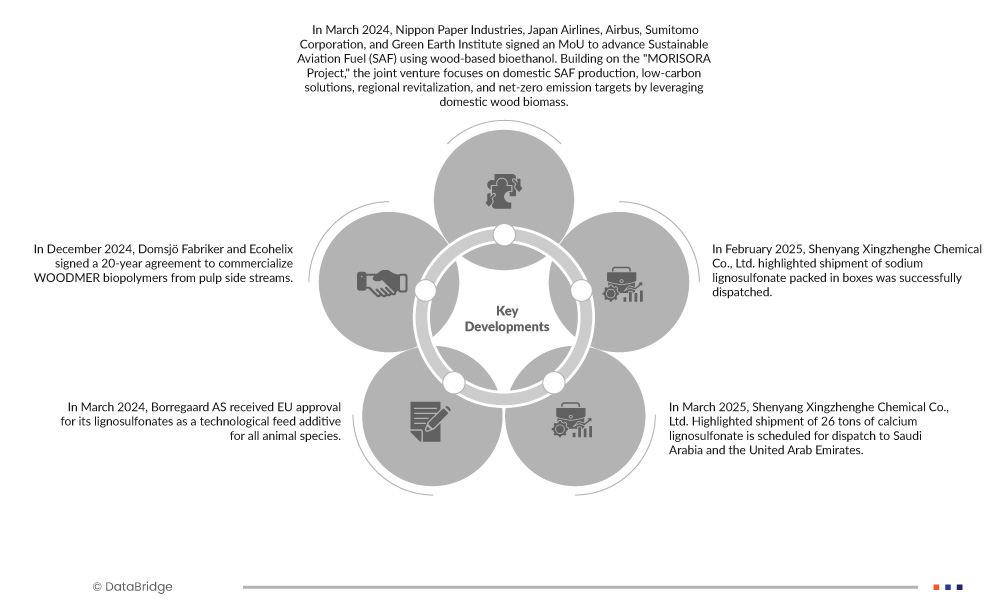

- En mars 2025, Nippon Paper Industries, Japan Airlines, Airbus, Sumitomo Corporation et le Green Earth Institute ont signé un protocole d'accord visant à promouvoir le carburant d'aviation durable (SAF) à partir de bioéthanol issu du bois. S'appuyant sur le projet MORISORA, la coentreprise se concentre sur la production nationale de SAF, les solutions bas carbone, la revitalisation régionale et les objectifs de zéro émission nette en exploitant la biomasse ligneuse locale.

- En décembre 2024, Domsjö Fabriker et Ecohelix ont signé un accord de 20 ans pour la commercialisation des biopolymères WOODMER issus des flux secondaires de la pâte à papier. La production initiale de démonstration (500 tonnes/an) sera portée à 10 000 tonnes/an d'ici 2028. Ce partenariat renforce les objectifs de la bioéconomie circulaire en transformant les déchets en matériaux durables pour les revêtements, les adhésifs et les dispersants. Les deux entreprises privilégient l'innovation et la symbiose industrielle pour répondre aux exigences croissantes du marché en matière de respect de l'environnement.

- En mars 2024, Borregaard AS a reçu l'approbation de l'UE pour ses lignosulfonates comme additif alimentaire technologique pour toutes les espèces animales. En tant que seul producteur, Borregaard a mené le processus de renouvellement d'autorisation, qui a duré 13 ans, démontrant la sécurité et les performances de ses produits. Cette approbation renforce l'engagement de l'entreprise en faveur de solutions durables et de haute qualité pour l'industrie de l'alimentation animale, garantissant ainsi l'utilisation continue de ses lignosulfonates comme liants efficaces.

- En mars 2025, Shenyang Xingzhenghe Chemical Co., Ltd. prévoit d'expédier 26 tonnes de lignosulfonate de calcium vers l'Arabie saoudite et les Émirats arabes unis. Cette livraison témoigne de la demande croissante des secteurs de la construction et de l'industrie au Moyen-Orient, et souligne le rôle essentiel de ce produit comme adjuvant efficace pour béton et dépoussiérant dans les projets d'infrastructures et de développement régionaux.

- En février 2025, Shenyang Xingzhenghe Chemical Co., Ltd. a annoncé l'expédition réussie d'une cargaison de lignosulfonate de sodium conditionnée en boîtes. Connu pour sa polyvalence dans les secteurs de la construction, de l'agriculture et de l'alimentation animale, cette livraison reflète la demande mondiale croissante. L'emballage en boîtes garantit une manutention sûre et une logistique efficace, répondant aux besoins des industries qui privilégient la qualité, la durabilité et la fiabilité des performances chimiques dans leurs différents processus opérationnels.

Analyse géographique

Les pays couverts par le marché sont l'Arabie saoudite, les Émirats arabes unis, l'Iran, l'Égypte, le Koweït, le Qatar, Oman, Bahreïn, la Jordanie, le Liban, Israël et le reste du Moyen-Orient.

Selon l'analyse de Data Bridge Market Research :

- L'Arabie saoudite est le pays dominant sur le marché du lignosulfonate au Moyen-Orient

L’Arabie saoudite devrait être dominante sur le marché en raison de la demande croissante de lignosulfonate dans les formulations du secteur pétrolier et gazier.

- Les Émirats arabes unis sont le pays qui connaît la croissance la plus rapide sur le marché du lignosulfonate au Moyen-Orient

Les Émirats arabes unis sont le pays qui connaît la croissance la plus rapide sur le marché en raison des incitations gouvernementales croissantes en faveur de la diversification industrielle.

Selon l'analyse de Data Bridge Market Research :

Pour plus d'informations sur le marché du lignosulfonate au Moyen-Orient, cliquez ici : https://www.databridgemarketresearch.com/reports/middle-east-lignosulfonate-market