Dans l'industrie automobile, la principale préoccupation environnementale réside dans la forte consommation de carburant et les émissions de gaz à effet de serre. L'Institut international de l'aluminium (Royaume-Uni) affirme que la réduction du poids des matériaux permet d'économiser de l'énergie et de réduire les émissions de gaz à effet de serre. Autrement dit, la réduction du poids des véhicules est le meilleur moyen d'accroître la demande de matériaux légers.

Les matériaux légers accélèrent un objet léger avec moins d'énergie qu'un objet plus lourd et contribuent également à accroître l'efficacité du véhicule. Grâce à eux, les automobiles peuvent contrôler les émissions, assurer la sécurité et intégrer un système électronique sans augmenter leur poids. De plus, ils contribuent à maintenir l'autonomie électrique des véhicules rechargeables.

Accéder au rapport complet : https://www.databridgemarketresearch.com/reports/north-america-and-mena-aluminum-casting-market

Data Bridge Market Research analyse que le marché de la coulée d'aluminium en Amérique du Nord et dans la région MENA devrait atteindre une valeur de 31,36 milliards USD d'ici 2031, contre 18,66 milliards USD en 2023, avec un TCAC de 6,9 % au cours de la période de prévision de 2024 à 2031.

Principales conclusions de l'étude

Utilisation croissante de l'aluminium en raison de la demande croissante de systèmes CVC dans les bâtiments commerciaux

Dans les bâtiments commerciaux, il existe différents types de systèmes de chauffage, de ventilation et de climatisation (CVC), avec plusieurs unités et des systèmes de gicleurs. Le système dépend entièrement de l'utilisation du bâtiment et des besoins en régulation de température. Le choix du meilleur système CVC pour les bâtiments commerciaux dépend de plusieurs facteurs, notamment l'efficacité énergétique, les capacités d'exploitation et de maintenance, les conditions météorologiques et d'autres facteurs.

Les catégories CVC comprennent généralement les pompes à chaleur, les systèmes DRV ou VRV, les ventilo-convecteurs et les unités de ventilation par déplacement d'air. L'utilisation de l'aluminium a connu une croissance rapide dans les systèmes CVC, notamment pour les conduits et les accessoires des bâtiments. Les conduits en aluminium permettent de faire circuler l'air dans un bâtiment. L'aluminium est utilisé pour son excellent rapport résistance/poids et sa légèreté, permettant une dilatation importante sans support.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Années historiques

|

2022 (personnalisable pour 2016-2021)

|

Unités quantitatives

|

Chiffre d'affaires en milliards USD

|

Segments couverts

|

Procédé (moulage non expansible et moulage expansible), source (primaire (aluminium frais) et secondaire (aluminium recyclé)), utilisateur final (automobile, industrie, aérospatiale, électronique et électrique, bâtiment et construction, appareils électroménagers , outils d'ingénierie et autres)

|

Pays couverts

|

États-Unis, Canada, Mexique, Émirats arabes unis, Arabie saoudite, Égypte, Israël, Bahreïn, Qatar, Oman, Koweït, Algérie, Tunisie, Libye et reste du Moyen-Orient et de l'Afrique du Nord

|

Acteurs du marché couverts

|

Alcoa Corporation (États-Unis), Emirates Global Aluminium PJSC (Émirats arabes unis), Pace Industries (États-Unis), Consolidated Metco, Inc. (États-Unis), Pyrotek (États-Unis), Dynacast (États-Unis), Martinrea Honsel (Allemagne), TOYOTA INDUSTRIES CORPORATION (Japon), Wagstaff Inc. (États-Unis), Ryobi Limited (Japon), TPi Arcade, LLC (États-Unis), Arconic (filiale d'Apollo) (États-Unis), LA ALUMINUM (États-Unis), Alcast Technologies Ltd (États-Unis), Rheocast Company (États-Unis), GIBBS (Allemagne), Modern Aluminum Castings Co., Inc. (États-Unis), Reliance Foundry Co. Ltd. (Canada), Pacific Die Casting Corp. (États-Unis), Cast Aluminium Industries (Émirats arabes unis), Vair Aluminum (Arabie saoudite), Alico Industries Company Limited (Émirats arabes unis), Dammam Central Casting Foundry (Arabie saoudite), Alumisr (Égypte), Sun Metal Group (Émirats arabes unis), OAC (Oman), Capital Middle East LLC (Émirats arabes unis) et Rigid Metal & Wood Industries LLC (EAU) entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments

Le marché de la coulée d'aluminium en Amérique du Nord et dans la région MENA est classé en trois segments notables qui sont basés sur le processus, la source et l'utilisateur final.

- Sur la base du processus, le marché de la coulée d'aluminium en Amérique du Nord et dans la région MENA est segmenté en moulage par moulage non consommable et moulage par moulage consommable.

En 2024, le segment des moulages en moules non extensibles devrait dominer le marché de la coulée d'aluminium en Amérique du Nord et dans la région MENA.

En 2024, le segment de la coulée en moule non extensible devrait dominer le marché de la coulée d'aluminium en Amérique du Nord et dans la région MENA avec une part de 76,64 % en Amérique du Nord et de 75,99 % dans la région MENA en raison de la demande accrue de matériaux à haute résistance et légers dans l'industrie automobile.

- En fonction de la provenance, le marché de la fonderie d'aluminium en Amérique du Nord et dans la région MENA est segmenté en aluminium primaire (aluminium frais) et aluminium secondaire (aluminium recyclé). En 2024, le segment primaire (aluminium frais) devrait dominer le marché de la fonderie d'aluminium en Amérique du Nord et dans la région MENA, avec une part de 86,28 % en Amérique du Nord et de 85,17 % dans la région MENA.

- Sur la base de l'utilisateur final, le marché de la coulée d'aluminium en Amérique du Nord et dans la région MENA est segmenté en automobile, industrie, aérospatiale, électronique et électrique, bâtiment et construction, appareils électroménagers, outils d'ingénierie et autres.

En 2024, le segment automobile devrait dominer le marché de la coulée d'aluminium en Amérique du Nord et dans la région MENA

En 2024, le segment automobile devrait dominer le marché de la coulée d'aluminium en Amérique du Nord et dans la région MENA avec une part de 42,18 % en Amérique du Nord et de 35,69 % dans la région MENA en raison de la forte demande de matériaux légers et durables, associée au besoin croissant de l'industrie automobile en matière de production efficace et de performances économes en carburant.

Acteurs majeurs

Data Bridge Market Research analyse Alcoa Corporation (États-Unis), Martinrea Honsel (une filiale de Martinrea International Inc.) (Allemagne), Emirates Global Aluminium PJSC (EAU), Pace Industries (États-Unis) et Dynacast (États-Unis) comme les principaux acteurs opérant sur le marché nord-américain de la coulée d'aluminium.

Data Bridge Market Research analyse Emirates Global Aluminium PJSC (EAU), Alcoa Corporation (États-Unis), Dynacast (États-Unis), Vair Aluminum (Arabie saoudite) et Alico Industries Company Limited (EAU) comme les principaux acteurs opérant sur le marché de la coulée d'aluminium MENA.

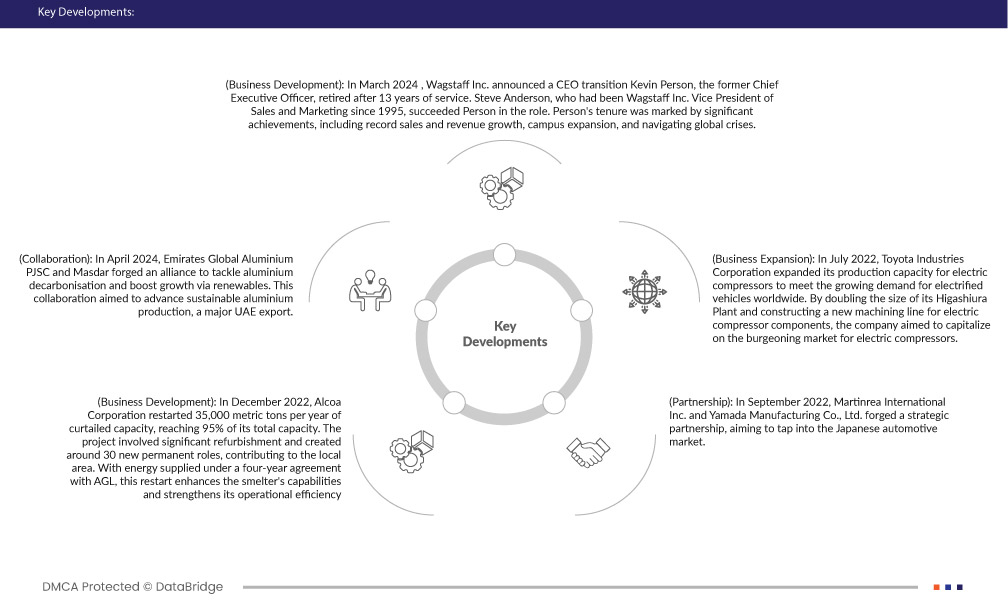

- En mars 2024, Wagstaff Inc. a annoncé une transition à la tête de l'entreprise. Kevin Person, ancien PDG, a pris sa retraite après 13 ans de service. Steve Anderson, vice-président des ventes et du marketing de Wagstaff Inc. depuis 1995, a succédé à Person. Son mandat a été marqué par des réalisations majeures, notamment une croissance record des ventes et du chiffre d'affaires, l'expansion du campus et la gestion des crises mondiales. Ces changements ont permis à Wagstaff Inc. de poursuivre sa réussite et sa croissance sous la direction de dirigeants compétents.

- En août 2023, Alcoa Corporation a signé un nouvel accord de neuf ans avec AGL Energy Limited, garantissant l'approvisionnement en électricité de 300 mégawatts de la fonderie d'aluminium de Portland à compter du 1er juillet 2026. Cet accord, qui couvre la moitié des besoins énergétiques de la fonderie, assure la stabilité de ses opérations futures, au bénéfice de ses plus de 760 employés et sous-traitants. En privilégiant les énergies renouvelables, Alcoa vise à réduire davantage ses émissions de carbone, conformément à ses objectifs de développement durable à long terme.

- En décembre 2022, Alcoa Corporation a redémarré sa capacité réduite de 35 000 tonnes par an, atteignant ainsi 95 % de sa capacité totale. Ce projet a nécessité d'importants travaux de rénovation et a créé une trentaine de nouveaux postes permanents, contribuant ainsi au développement local. Grâce à l'approvisionnement énergétique assuré dans le cadre d'un contrat de quatre ans avec AGL, ce redémarrage renforce les capacités de l'usine et renforce son efficacité opérationnelle.

- En septembre 2022, Alcoa Corporation a présenté ses produits et innovations bas carbone lors du salon ALUMINIUM 2022, réaffirmant ainsi son engagement en faveur du développement durable et proposant des solutions de pointe à ses clients de tous les secteurs. Cette initiative souligne le leadership d'Alcoa dans la production d'aluminium durable et renforce sa position sur le marché.

- En juillet 2022, Toyota Industries Corporation a augmenté sa capacité de production de compresseurs électriques afin de répondre à la demande croissante de véhicules électriques dans le monde. En doublant la taille de son usine de Higashiura et en construisant une nouvelle ligne d'usinage de composants de compresseurs électriques, l'entreprise souhaitait capitaliser sur le marché florissant des compresseurs électriques. Cette expansion pourrait potentiellement générer une augmentation des commandes et des opportunités commerciales pour la division fonderie d'aluminium de Toyota Industries, soutenant ainsi sa croissance et sa présence sur le marché automobile.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché de la coulée d'aluminium en Amérique du Nord et dans la région MENA sont les États-Unis, le Canada, le Mexique, les Émirats arabes unis, l'Arabie saoudite, l'Égypte, Israël, Bahreïn, le Qatar, Oman, le Koweït, l'Algérie, la Tunisie, la Libye et le reste du Moyen-Orient et de l'Afrique du Nord.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord devrait être la région dominante et à la croissance la plus rapide sur le marché de la fonderie d'aluminium en Amérique du Nord et dans la région MENA.

L’Amérique du Nord devrait être la région dominante et celle qui connaît la croissance la plus rapide sur le marché de la coulée d’aluminium en raison de sa technologie de pointe, de ses infrastructures robustes et de la forte demande des secteurs de l’automobile et de l’aérospatiale.

Pour plus d'informations sur le rapport sur le marché de la fonderie d'aluminium en Amérique du Nord et dans la région MENA, cliquez ici : https://www.databridgemarketresearch.com/reports/north-america-and-mena-aluminum-casting-market