La construction de centres de données assure la continuité des activités et la reprise après sinistre des organisations. Les entreprises mettent en place des infrastructures résilientes capables de résister aux événements imprévus ou aux catastrophes en construisant des centres de données dotés de mécanismes de redondance et de basculement. Ces installations constituent l'épine dorsale du stockage des données, applications et systèmes informatiques critiques, offrant un environnement sécurisé et redondant. En temps de crise, la construction de centres de données robustes permet des opérations fluides, minimisant les temps d'arrêt et garantissant la continuité des services essentiels.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/north-america-data-center-construction-market

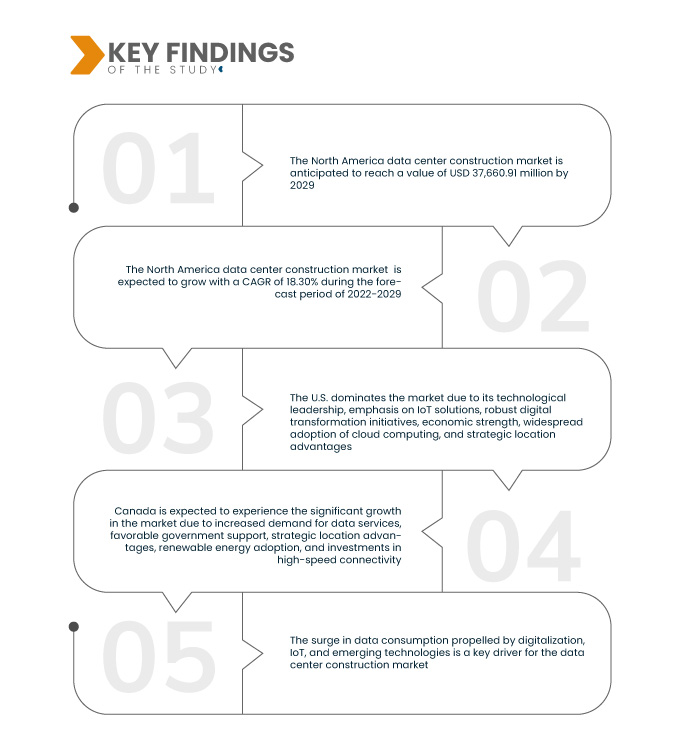

Data Bridge Market Research analyse le marché nord-américain de la construction de centres de données. Ce marché était évalué à 15 988,24 millions de dollars US en 2021 et devrait atteindre 37 660,91 millions de dollars US d'ici 2029, avec un TCAC de 18,30 % sur la période de prévision 2022-2029. La prévalence croissante des services cloud est un moteur clé du marché de la construction de centres de données. Alors que les entreprises s'appuient de plus en plus sur le cloud computing pour le stockage, le traitement et la gestion des données, la demande d'infrastructures de centres de données évolutives et sécurisées augmente, ce qui incite à la construction de nouvelles installations pour répondre aux exigences croissantes des services cloud.

Principales conclusions de l'étude

L'amélioration de la sécurité et de la conformité des données devrait stimuler le taux de croissance du marché

La sécurité des données et la conformité sont des facteurs clés sur le marché de la construction de centres de données. Les appréhensions croissantes concernant les atteintes à la sécurité des données et l'importance accrue accordée à la conformité réglementaire stimulent la demande de centres de données sécurisés et conformes. Les entreprises et les secteurs doivent répondre à des exigences strictes en matière de protection des données, ce qui incite à la construction de centres de données de pointe, conformes à des normes de sécurité rigoureuses. Ce facteur reflète une réponse plus large du secteur à l'impératif de protection des informations sensibles, favorisant ainsi la construction d'infrastructures de données avancées capables de répondre à l'évolution des besoins en matière de sécurité et de conformité.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2022 à 2029

|

Année de base

|

2021

|

Années historiques

|

2020 (personnalisable de 2014 à 2019)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD, volumes en unités, prix en USD

|

Segments couverts

|

Type d'infrastructure (infrastructure électrique, infrastructure mécanique et construction générale), type de centre de données (niveau 1, niveau 2, niveau 3 et niveau 4), taille de l'organisation (petite organisation, organisation de taille moyenne et grande organisation), vertical (banque, services financiers et assurances, informatique et télécommunications, gouvernement et défense, santé, colocation de détail, électricité et énergie, fabrication et autres)

|

Pays couverts

|

États-Unis, Canada et Mexique en Amérique du Nord

|

Acteurs du marché couverts

|

Turner Construction Company (États-Unis), DPR Construction (États-Unis), AECOM (États-Unis), Schneider Electric (France), MA Mortenson Company (États-Unis), Arup (Royaume-Uni), Brasfield & Gorrie, LLC (États-Unis), CORGAN (États-Unis), Currie & Brown Holdings Limited (Royaume-Uni), Fortis Construction (États-Unis), Gensler (États-Unis), Holder Construction Group, LLC (États-Unis), Jacobs (États-Unis), ROGERS-O'BRIEN CONSTRUCTION COMPANY, LTD (États-Unis), Skanska (Suède), Structure Tone Organization (États-Unis), The Boldt Company (États-Unis), entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments :

Le marché de la construction de centres de données en Amérique du Nord est segmenté en fonction du type d'infrastructure, du type de centre de données, de la taille de l'organisation et du secteur vertical.

- Sur la base du type d'infrastructure, le marché de la construction de centres de données en Amérique du Nord est segmenté en infrastructures électriques, infrastructures mécaniques et construction générale.

- Sur la base du type de centre de données, le marché de la construction de centres de données en Amérique du Nord est segmenté en niveaux 1, 2, 3 et 4.

- Sur la base de la taille de l'organisation, le marché de la construction de centres de données en Amérique du Nord est segmenté en organisations de petite taille, organisations de taille moyenne et organisations de grande taille.

- Sur la base de la verticale, le marché de la construction de centres de données en Amérique du Nord est segmenté en services bancaires, services financiers et assurances, informatique et télécommunications, gouvernement et défense, soins de santé, colocation de détail, électricité et énergie, fabrication, et autres.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme acteurs du marché de la construction de centres de données en Amérique du Nord : Turner Construction Company (États-Unis), DPR Construction (États-Unis), AECOM (États-Unis), Schneider Electric (France), MA Mortenson Company (États-Unis), Arup (Royaume-Uni), Brasfield & Gorrie, LLC (États-Unis), CORGAN (États-Unis), Currie & Brown Holdings Limited (Royaume-Uni)

Évolution du marché

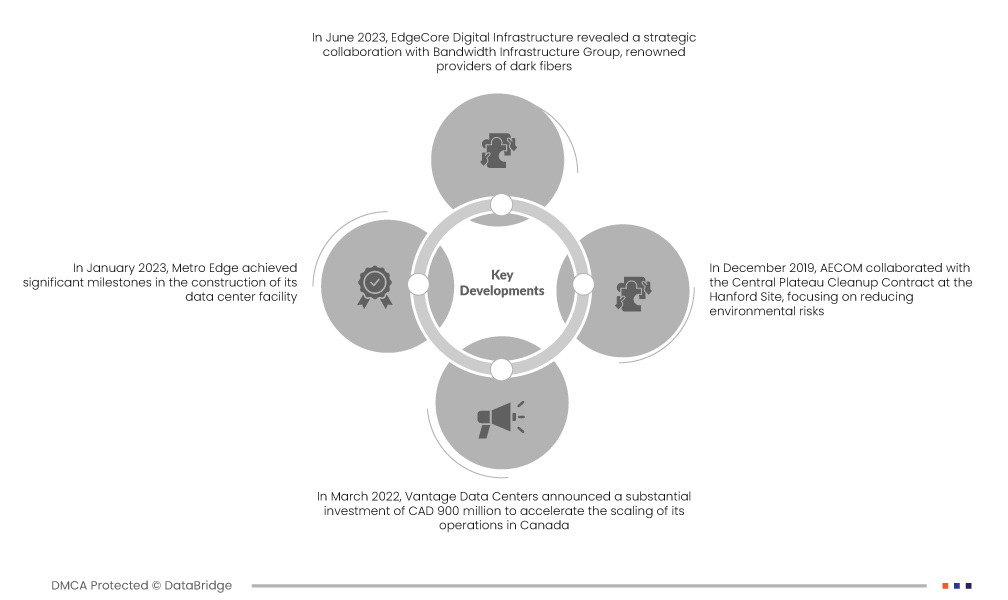

- En juin 2023, EdgeCore Digital Infrastructure a annoncé une collaboration stratégique avec Bandwidth Infrastructure Group, fournisseur renommé de fibres noires. Cet accord visait à établir une connexion robuste entre le réseau de Bandwidth IG dans la baie de San Francisco et le centre de données EdgeCore de la Silicon Valley à Santa Clara. Cette connectivité serait assurée par jusqu'à 5 points de connexion, permettant une capacité de charge informatique substantielle de 72 MW.

- En janvier 2023, Metro Edge a franchi des étapes importantes dans la construction de son centre de données. L'entreprise a finalisé des accords avec des entreprises de construction de renom, dont Clune Construction, pour superviser les phases de conception et de construction du projet. Anticipant l'obtention de tous les droits dans les mois à venir, Metro Edge a prévu de lancer les travaux peu après.

- En mars 2022, Vantage Data Centers a annoncé un investissement substantiel de 900 millions de dollars canadiens pour accélérer le développement de ses activités au Canada. Cette initiative comprenait le développement d'un troisième campus à Montréal et l'agrandissement de deux campus existants à Montréal et à Québec. Ces développements ont marqué une décision stratégique, portant à quatre le nombre total de campus Vantage au Québec. Ces projets d'agrandissement visaient non seulement à répondre à la demande croissante, mais offraient également des opportunités lucratives aux fournisseurs du marché.

- En décembre 2019, AECOM a collaboré avec le Central Plateau Cleanup Contract sur le site de Hanford, en mettant l'accent sur la réduction des risques environnementaux. Cette initiative représentait un investissement important pour la gestion de l'état final du nucléaire, témoignant de l'engagement d'AECOM à améliorer son image de marque tout en maximisant ses profits.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché de la construction de centres de données en Amérique du Nord sont les États-Unis, le Canada et le Mexique en Amérique du Nord.

Selon l'analyse de Data Bridge Market Research :

Les États-Unis sont le pays dominant sur le marché de la construction de centres de données en Amérique du Nord au cours de la période de prévision 2022-2029

Les États-Unis dominent le marché, grâce à la forte demande de centres de données sophistiqués qui sous-tendent les villes intelligentes, l'automatisation industrielle et les systèmes de santé. Les solides initiatives de transformation numérique du pays, portées par la vigueur économique et les investissements technologiques continus, renforcent le besoin d'infrastructures de données évolutives. Le cloud computing étant devenu un élément essentiel des activités commerciales modernes, les États-Unis excellent dans l'adoption et la promotion de la construction de centres de données, notamment d'installations hyperscale. Leurs atouts géographiques stratégiques, notamment la proximité des pôles d'activité et une connectivité fiable, renforcent encore la position des États-Unis comme plaque tournante idéale pour la construction de centres de données.

Le Canada devrait être la région connaissant la croissance la plus rapide sur le marché de la construction de centres de données en Amérique du Nord pour la période de prévision 2022-2029.

Le Canada connaîtra une croissance significative de son marché au cours de la période de prévision 2022-2029, portée par une conjonction de facteurs. La demande accrue de services de données dans tous les secteurs, conjuguée à un soutien gouvernemental et à une réglementation favorables, a créé un environnement propice à l'expansion du marché. La situation géopolitique stratégique du Canada, son engagement envers les énergies renouvelables et ses investissements dans les infrastructures de connectivité à haut débit contribuent également à son attrait. L'essor des services infonuagiques et de l'informatique de pointe accroît le besoin de centres de données bien construits, et les acteurs du marché contribuent activement à la croissance grâce à des offres de projets compétitives et innovantes.

Pour plus d'informations sur le marché de la construction de centres de données en Amérique du Nord, cliquez ici : https://www.databridgemarketresearch.com/reports/north-america-data-center-construction-market