La fabrication additive (FA) diffère de la méthode de production soustractive, qui consiste à extraire la matière superflue d'un bloc de matériau. L'utilisation de la fabrication additive dans les applications industrielles fait généralement référence à l'impression 3D. La fabrication additive consiste à ajouter de la matière couche par couche pour former un objet, en se référant à un fichier tridimensionnel à l'aide d'une imprimante 3D et d'un logiciel d'impression 3D. La technologie de fabrication additive adaptée est sélectionnée parmi les technologies disponibles en fonction de l'application.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/north-america-europe-and-asia-pacific-additive-manufacturing-market

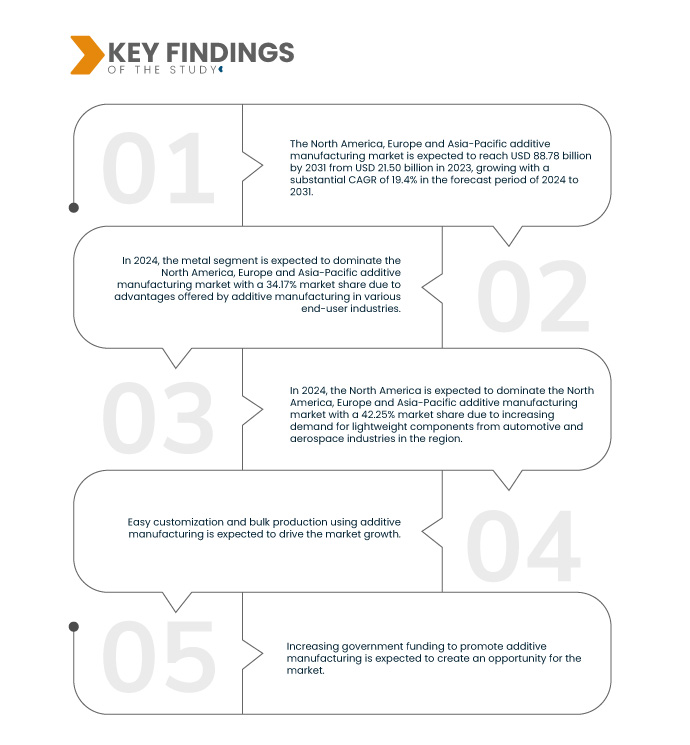

Data Bridge Market Research analyse que le marché de la fabrication additive en Amérique du Nord, en Europe et en Asie-Pacifique devrait atteindre 88,78 milliards USD d'ici 2031, contre 21,50 milliards USD en 2023, avec un TCAC de 19,4 % au cours de la période de prévision de 2024 à 2031.

Principales conclusions de l'étude

Avantages offerts par la fabrication additive dans diverses industries utilisatrices finales

De nombreux secteurs d'activité, tels que l'aérospatiale, la défense, l'architecture, la santé et d'autres, adoptent largement la fabrication additive, et le secteur de la construction ne fait pas exception. Ce secteur utilise la fabrication additive depuis des décennies et peut la mettre en œuvre avec succès dans certaines applications. Initialement réservée au prototypage de produits, elle a progressivement vu ses applications se multiplier. Les imprimantes 3D permettent désormais d'imprimer des murs de bâtiments et de traiter du ciment. Cette technologie pourrait également contribuer à remodeler le secteur de la construction. L'amélioration des procédés de fabrication additive a entraîné une expansion de leur utilisation dans le secteur de la construction. Avant même d'adopter la modélisation des données du bâtiment (BIM), les cabinets d'architecture utilisaient déjà la fabrication additive pour la construction de maquettes. Par conséquent, les nombreux avantages offerts par la fabrication additive stimulent la croissance du marché.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Années historiques

|

2022 (personnalisable pour 2016-2021)

|

Unités quantitatives

|

Chiffre d'affaires en milliards USD

|

Segments couverts

|

Type de matériau (métal, plastique, alliages et céramique ), technologie (stéréolithographie (SLA), modélisation par disposition en fusion (FDM), frittage laser (LS), impression par jet de liant, impression Polyjet, fusion par faisceau d'électrons (EBM), fabrication d'objets laminés (LOM) et autres), application (automobile, santé, aérospatiale, biens de consommation, industrie, défense, architecture et autres)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, Royaume-Uni, Italie, France, Espagne, Russie, Suisse, Turquie, Belgique, Pays-Bas, reste de l'Europe, Japon, Chine, Corée du Sud, Inde, Singapour, Thaïlande, Indonésie, Malaisie, Philippines, Australie et Nouvelle-Zélande, et reste de l'Asie-Pacifique

|

Acteurs du marché couverts

|

SLM Solutions (Allemagne), Proto Labs (États-Unis), Stratasys (États-Unis), Renishaw plc. (Allemagne), Materialise (Belgique), Titomic Limited. (Australie), Höganäs AB (Suède), YAMAZAKI MAZAK CORPORATION (Japon), Markforged (États-Unis), Ultimaker (Pays-Bas), Optomec, Inc. (Mexique), Desktop Metal, Inc. (États-Unis), American Additive Manufacturing LLC (États-Unis), ANSYS, Inc. (États-Unis), ARBURG GmbH + Co KG (Allemagne), EOS (Allemagne), Momentum (Russie) et 3D Systems, Inc. (États-Unis), entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments

Le marché de la fabrication additive en Amérique du Nord, en Europe et en Asie-Pacifique est segmenté en fonction du type de matériau, de la technologie et de l'application.

- Sur la base du type de matériau, le marché de la fabrication additive en Amérique du Nord, en Europe et en Asie-Pacifique est segmenté en métal, plastique, alliages et céramique.

En 2024, le segment du métal devrait dominer le marché de la fabrication additive en Amérique du Nord, en Europe et en Asie-Pacifique

En 2024, le segment du métal devrait dominer le marché avec une part de marché de 34,17 % en raison des avantages offerts par la fabrication additive dans diverses industries utilisatrices finales.

- Sur la base de la technologie, le marché de la fabrication additive en Amérique du Nord, en Europe et en Asie-Pacifique est segmenté en stériolithographie (SLA), impression polyjet, impression par jet de liant, frittage laser (LS), fusion par faisceau d'électrons (EBM), modélisation par disposition en fusion (FDM), fabrication d'objets laminés (LOM) et autres.

En 2024, le segment de la stériolithographie (SLA) devrait dominer le marché de la fabrication additive en Amérique du Nord, en Europe et en Asie-Pacifique

En 2024, le segment de la stériolithographie (SLA) devrait dominer le marché de la fabrication additive en Amérique du Nord, en Europe et en Asie-Pacifique avec une part de marché de 27,62 % en raison de la demande croissante de composants légers des industries automobile et aérospatiale.

- En fonction des applications, le marché est segmenté en aérospatiale, automobile, biens de consommation, santé, défense, industrie, architecture, etc. En 2024, le segment automobile devrait dominer le marché de la fabrication additive en Amérique du Nord, en Europe et en Asie-Pacifique avec une part de marché de 27,97 %.

Acteurs majeurs

Data Bridge Market Research analyse Höganäs AB (Suède), Yamazaki Mazak Corporation (Japon), ANSYS, Inc. (États-Unis), ARBURG GmbH + Co KG (Allemagne) et EOS GmbH (Allemagne) comme les principaux acteurs du marché de la fabrication additive en Amérique du Nord, en Europe et en Asie-Pacifique.

Développement du marché

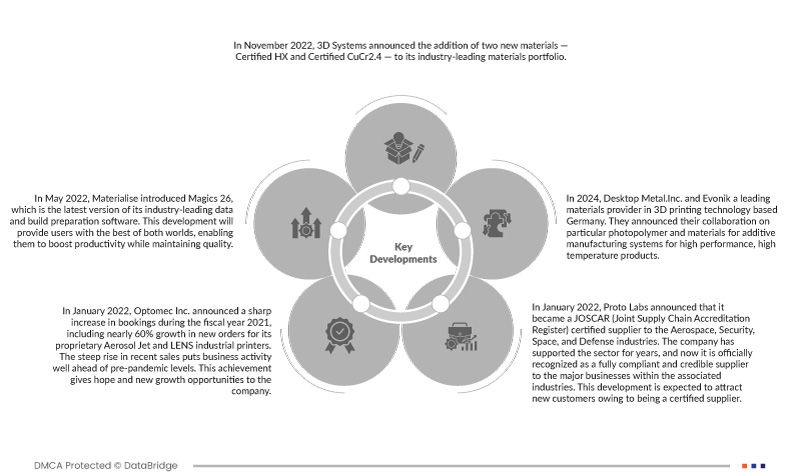

- En octobre 2022, Ansys, Inc. a annoncé la disponibilité d'Ansys Gateway, optimisée par Amazon Web Services (AWS), permettant aux clients d'utiliser les produits Ansys les plus populaires dans un espace de travail unique sur AWS, simplifiant ainsi l'accès à des solutions d'ingénierie plus rapides, plus flexibles et hautement évolutives. Ce lancement contribuera à la popularité de l'entreprise dans le domaine des solutions innovantes.

- En octobre 2022, Ansys, Inc et TSMC ont poursuivi leur collaboration technologique de longue date pour annoncer la certification du logiciel d'intégrité de l'alimentation d'Ansys pour l'innovation FINFLEX™ de TSMC et le processus TSMC N4

- En novembre 2021, ARBURG GmbH + Co KG a annoncé la fusion de ses activités de fabrication additive au sein d'une nouvelle filiale, ARBURGadditive GmbH + Co KG. Cette opération a permis à l'entreprise de développer ses activités dans le domaine de la fabrication additive.

- En mai 2022, EOS et Sauber Technologies ont signé un partenariat technologique de fabrication additive d'une durée de trois ans lors du Grand Prix de Formule 1 de Barcelone, en Espagne. Ce partenariat a permis à l'entreprise de se forger une solide réputation.

- En novembre 2022, 3D Systems et ALM ont annoncé la signature d'un partenariat visant à élargir l'accès aux matériaux d'impression 3D de pointe. ALM ajoutera le matériau DuraForm® PAx de 3D Systems à son portefeuille, offrant ainsi à ses clients l'accès à un copolymère unique spécialement conçu pour les technologies de frittage sélectif par laser (SLS) disponibles.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché de la fabrication additive en Amérique du Nord, en Europe et en Asie-Pacifique sont les États-Unis, le Canada, le Mexique, l'Allemagne, le Royaume-Uni, l'Italie, la France, l'Espagne, la Russie, la Suisse, la Turquie, la Belgique, les Pays-Bas, le reste de l'Europe, le Japon, la Chine, la Corée du Sud, l'Inde, Singapour, la Thaïlande, l'Indonésie, la Malaisie, les Philippines, l'Australie et la Nouvelle-Zélande, et le reste de l'Asie-Pacifique.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord est la région dominante sur le marché de la fabrication additive en Amérique du Nord, en Europe et en Asie-Pacifique

L'Amérique du Nord devrait dominer le marché de la fabrication additive en Amérique du Nord, en Europe et en Asie-Pacifique en raison de l'augmentation du financement gouvernemental visant à promouvoir la fabrication additive dans la région.

L'Europe est la région qui connaît la croissance la plus rapide sur le marché de la fabrication additive en Amérique du Nord, en Europe et en Asie-Pacifique.

L’Europe est considérée comme la région connaissant la croissance la plus rapide en raison de la demande croissante de composants légers de la part des industries automobile et aérospatiale de la région.

Pour plus d'informations sur le marché de la fabrication additive en Amérique du Nord, en Europe et en Asie-Pacifique, cliquez ici : https://www.databridgemarketresearch.com/reports/north-america-europe-and-asia-pacific-additive-manufacturing-market