Le marché russe des réfractaires connaît une demande croissante en raison de la modernisation et de l'expansion du secteur manufacturier. Les réfractaires jouent un rôle essentiel dans des industries telles que l'acier, le ciment, le verre et les métaux non ferreux, offrant une résistance à la chaleur et une durabilité permettant de supporter des températures élevées et des conditions difficiles. Avec le développement industriel et les projets d'infrastructures en cours, la demande de réfractaires en Russie augmente. De plus, l'accent mis sur l'efficacité énergétique et la durabilité environnementale stimule le marché, car les réfractaires contribuent à réduire la consommation d'énergie et les émissions dans les processus de fabrication. Le marché devrait poursuivre sa croissance, les industries recherchant des solutions réfractaires avancées pour améliorer leur productivité et leur efficacité opérationnelle.

Accéder au rapport complet : https://www.databridgemarketresearch.com/reports/russia-refractories-market

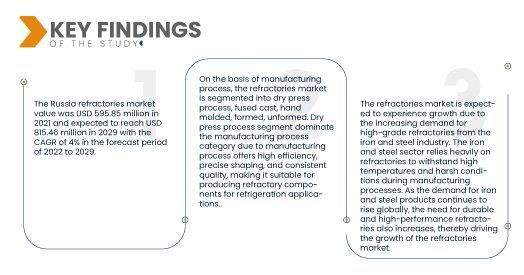

Selon les analyses de Data Bridge Market Research, le marché russe des réfractaires s'élevait à 595,85 millions USD en 2021 et devrait atteindre 815,46 millions USD en 2029, avec un TCAC de 4 % sur la période de prévision 2022-2029. Le développement croissant des infrastructures dans les pays émergents stimule le marché russe des réfractaires. Le respect des exigences réglementaires en matière de sécurité au travail, de résistance au feu et de protection de l'environnement crée une demande de matériaux réfractaires de haute qualité en Russie. Les industries recherchent des réfractaires conformes à ces normes, stimulant ainsi la croissance du marché et l'adoption de solutions réfractaires fiables et conformes.

Principales conclusions de l'étude

L'efficacité énergétique et la durabilité environnementale devraient stimuler le taux de croissance du marché

Le moteur du marché russe des réfractaires réside dans l'importance accordée à l'efficacité énergétique et à la durabilité environnementale des procédés de fabrication. Soucieuses de réduire leur consommation d'énergie et leurs émissions, les industries adoptent de plus en plus de réfractaires offrant des propriétés d'isolation thermique supérieures et minimisant les pertes de chaleur. Ces réfractaires écoénergétiques contribuent à la réduction des coûts, à l'amélioration de l'efficacité opérationnelle et à la réduction de l'impact environnemental. Par conséquent, la demande de réfractaires conformes aux objectifs d'efficacité énergétique et de durabilité environnementale du secteur manufacturier russe est en hausse.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2022 à 2029

|

Année de base

|

2021

|

Années historiques

|

2020 (personnalisable de 2014 à 2019)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD, volumes en unités, prix en USD

|

Segments couverts

|

Type de produit (non argileux, argileux), alcalinité (réfractaires acides et neutres, réfractaires basiques), procédé de fabrication (procédé de pressage à sec, coulée fondue, moulée à la main, formée, non formée), température de fusion (réfractaire normal (1 580-1 780 °C), hautement réfractaire (1 780-2 000 °C), super réfractaire (> 2 000 °C)), forme (façonné, non façonné), utilisateur final (fer et acier, ciment et chaux, métaux non ferreux, verre, énergie et produits chimiques , autres)

|

Acteurs du marché couverts

|

RHI Magnesita (Autriche), Vesuvias (États-Unis), Imerys (France), Saint Gobain SA (France), Ruitai Materials Technology Co., Ltd. (Chine), Harbison Walker International (États-Unis), Coorstek, Inc. (États-Unis), IFGL Refractories Ltd. (Inde), Refratechnic Cement GmbH (Allemagne), HarbisonWalker International (États-Unis)

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments :

Le marché des réfractaires est segmenté en fonction du type de produit, de l'alcalinité, du processus de fabrication, de la température de fusion, de la forme et de l'utilisateur final.

- En fonction du type de produit, le marché des réfractaires est segmenté en deux catégories : non argileux et argileux. Le segment argileux dominerait le segment des types de produits avec 62,3 % de parts de marché, grâce à son abondance dans la région, son rapport coût-efficacité et ses excellentes propriétés d'isolation thermique, ce qui en fait un choix privilégié pour diverses applications industrielles.

- En fonction de l'alcalinité, le marché des réfractaires est segmenté en réfractaires acides et neutres, et en réfractaires basiques. Ces derniers devraient dominer le marché avec 72,3 % de parts de marché. Ces réfractaires présentent une excellente résistance aux environnements alcalins et aux températures élevées, ce qui les rend adaptés aux applications dans des secteurs comme la sidérurgie, où les conditions alcalines sont prédominantes.

- En fonction du procédé de fabrication, le marché des réfractaires est segmenté en deux catégories : pressage à sec, coulée fondue, moulage manuel, formé et non formé. Le pressage à sec domine le marché grâce à son rendement élevé, sa précision de mise en forme et sa qualité constante, ce qui le rend idéal pour la production de composants réfractaires destinés aux applications de réfrigération.

- En fonction de la température de fusion, le marché des réfractaires est segmenté en réfractaires normaux (1 580-1 780 °C), hautement réfractaires (1 780-2 000 °C) et super réfractaires (> 2 000 °C). Le marché des réfractaires normaux (1 580-1 780 °C) dominerait le marché avec 54,0 % des parts de marché. En effet, les réfractaires supérieurs possèdent une résistance thermique supérieure, ce qui les rend adaptés à diverses applications dans des industries telles que l'acier, le verre et le ciment, qui nécessitent des matériaux capables de résister à des températures extrêmement élevées.

- En fonction de leur forme, le marché des réfractaires est segmenté en réfractaires façonnés et réfractaires non façonnés. Le segment façonné domine le marché russe des réfractaires façonnés, car il offre une meilleure précision dimensionnelle et une meilleure intégrité structurelle, et convient aux applications exigeant des formes et des configurations précises, comme le revêtement des fours.

En 2022, la catégorie des produits façonnés domine le segment des formes sur le marché russe des réfractaires

En 2022, la catégorie des réfractaires façonnés domine le marché russe des réfractaires façonnés. Grâce à leur capacité à être moulés selon des formes et configurations spécifiques, ils offrent une meilleure précision dimensionnelle et une meilleure intégrité structurelle. Ils sont donc idéaux pour des applications telles que le revêtement de fours et de fourneaux, où des formes et configurations précises sont nécessaires pour des performances et une longévité optimales.

- En fonction de l'utilisateur final, le marché des réfractaires est segmenté en sidérurgie, ciment et chaux, métaux non ferreux, verre, énergie et produits chimiques, entre autres. Le segment sidérurgique devrait dominer le segment des utilisateurs finaux avec un TCAC de 3,1 % en raison de l'utilisation intensive de matériaux réfractaires dans les procédés de production de fer et d'acier, qui exigent une résistance thermique et une durabilité élevées, sur la période de prévision 2022-2029.

En 2022, la catégorie du fer et de l'acier domine le segment des utilisateurs finaux sur le marché russe des réfractaires

En 2022, la catégorie fer et acier domine le marché russe des réfractaires, avec une part de marché de 85,3 %, en raison de l'utilisation intensive de matériaux réfractaires dans ses procédés de production en raison des températures élevées. Les réfractaires offrent une excellente résistance à la chaleur et une durabilité optimale, leur permettant de supporter les conditions extrêmes de la fabrication de l'acier, telles que les températures élevées, les réactions chimiques et les contraintes mécaniques.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux acteurs du marché russe des réfractaires : RHI Magnesita (Autriche), Vesuvias (États-Unis), Imerys (France), Saint Gobain SA (France), Ruitai Materials Technology Co., Ltd. (Chine), Harbison Walker International (États-Unis), Coorstek, Inc. (États-Unis), IFGL Refractories Ltd. (Inde),

Développement du marché

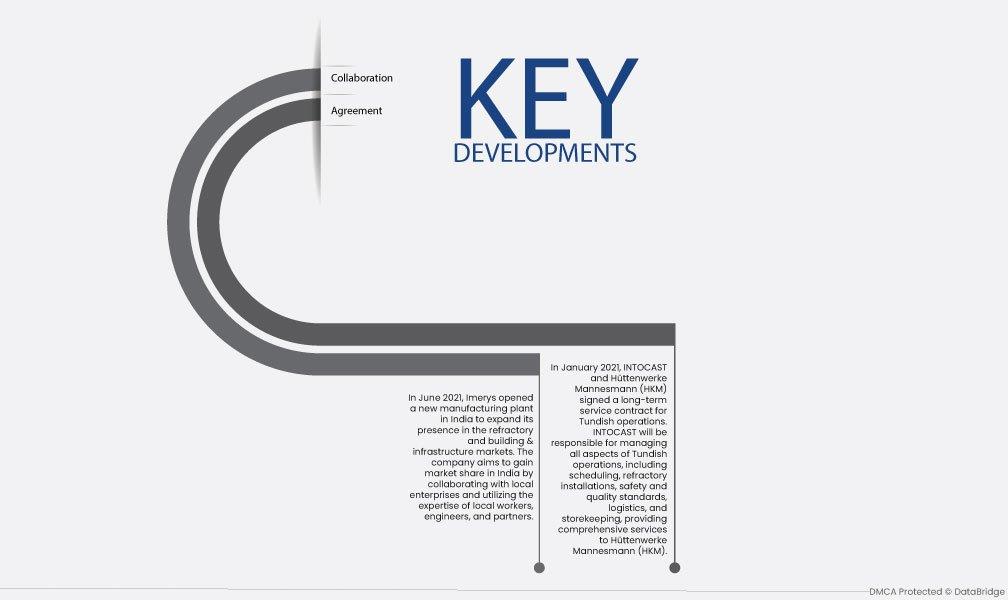

- En juin 2021, Imerys a ouvert une nouvelle usine de fabrication en Inde afin de renforcer sa présence sur les marchés des réfractaires et du bâtiment et des infrastructures. L'entreprise vise à gagner des parts de marché en Inde en collaborant avec des entreprises locales et en s'appuyant sur l'expertise de ses employés, ingénieurs et partenaires locaux.

- En janvier 2021, INTOCAST et Hüttenwerke Mannesmann (HKM) ont signé un contrat de service à long terme pour les opérations de distribution. INTOCAST sera responsable de la gestion de tous les aspects des opérations de distribution, y compris la planification, les installations réfractaires, les normes de sécurité et de qualité, la logistique et la gestion des stocks, fournissant ainsi des services complets à Hüttenwerke Mannesmann (HKM).

Pour plus d'informations sur le marché russe des réfractaires , cliquez ici : https://www.databridgemarketresearch.com/reports/russia-refractories-market