En août 2020, le Registre national suisse des implants (SIRIS) a recensé l'implantation de 134 673 prothèses totales de hanche (PTH) primaires. Le ratio hommes/femmes et l'âge sont restés stables au cours de cette période. Les implants sont légèrement plus fréquents chez les femmes (52,6 %), et leur âge moyen de 70,2 ans est plus élevé que chez les hommes (66,5 ans). 66 % des PTH sont implantées chez des patients de plus de 65 ans, dont 6,3 % ont plus de 85 ans. Les patients de moins de 55 ans représentent 12,3 % des receveurs. Par conséquent, le marché suisse des prothèses de hanche devrait connaître une croissance rapide dans un avenir proche.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/swiss-hip-replacement-implants-market

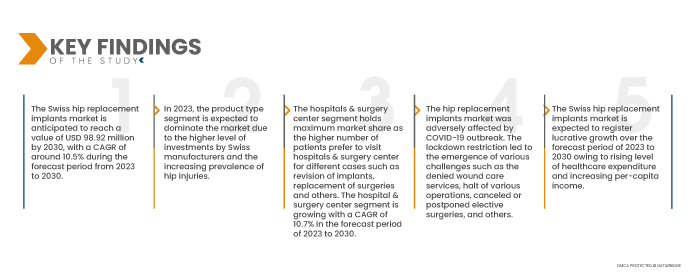

Data Bridge Market Research analyse que le marché suisse des implants de remplacement de la hanche devrait croître à un TCAC de 10,5 % au cours de la période de prévision de 2023 à 2030 et devrait atteindre 98,92 millions USD d'ici 2030. En 2023, le segment des implants de remplacement total devrait dominer le marché en raison de l'adoption croissante des procédures PTH et de la disponibilité de technologies plus avancées.

Initiatives gouvernementales et privées pour les investissements dans les soins de santé et les assurances

Le système de santé universel suisse est très décentralisé, les cantons jouant un rôle clé dans son fonctionnement. Le financement du système est assuré par les primes d'assurance, les impôts (principalement cantonaux), les cotisations d'assurance sociale et les paiements directs. Les résidents sont tenus de souscrire une assurance auprès d'assureurs privés à but non lucratif. Les adultes paient également des franchises annuelles et une quote-part (avec un plafond annuel) pour tous les services. La couverture comprend la plupart des consultations médicales, les soins hospitaliers, les médicaments, les appareils médicaux, les soins à domicile, les soins de longue durée et la physiothérapie. Une assurance privée complémentaire peut être souscrite pour les services non couverts par l'assurance maladie obligatoire afin de garantir un plus grand choix de médecins et d'obtenir de meilleures conditions d'hospitalisation. Le système de santé étant largement décentralisé, les principales entités de gouvernance du système de santé se situent principalement au niveau cantonal. Chaque canton a son ministre de la santé publique élu ; un organe politique de coordination, la Conférence suisse des directeurs cantonaux de la santé, joue un rôle important.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Années historiques

|

2021 (personnalisable pour 2020-2016)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD, volumes en unités, prix en USD

|

Segments couverts

|

Par type de produit (reconstruction fémorale, reconstruction acétabulaire, resurfaçage de la hanche, implants de révision de la hanche, technologies de roulement et de métal poreux et implants de remplacement total), matériau (céramique sur polyéthylène réticulé, céramique sur polyéthylène, céramique sur céramique, métal sur polyéthylène réticulé et autres), utilisateur final (cliniques orthopédiques, hôpitaux et centres de chirurgie et autres), canal de distribution (ventes directes, distributeurs tiers et vente au détail)

|

Pays couverts

|

Suisse

|

Acteurs du marché couverts

|

Atesos, B. Braun Melsungen AG, Conformis, Corin Group, DePuy Synthes Companies, DJO, LLC, Exactech, Inc., KYOCERA Medical Technologies, Inc., Mathys Ltd Bettlach, Medacta International, MicroPort Scientific Corporation, Smith & Nephew, Stryker, Symbios Orthopedie SA, Waldemar Link GmbH & Co. KG et Zimmer Biomet, entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments

Le marché suisse des implants de remplacement de la hanche est classé en quatre segments notables tels que le type de produit, le matériau, l'utilisateur final et le canal de distribution.

Selon le type de produit, le marché est segmenté en reconstruction fémorale, reconstruction acétabulaire, resurfaçage de la hanche, révision des implants de hanche, technologies de roulement et de métal poreux, et implants de remplacement total. En 2023, le segment des implants de remplacement total devrait dominer le marché avec une part de marché de 56,28 % et atteindre 60,35 millions de dollars US d'ici 2030, avec un TCAC de 11,8 % sur la période de prévision 2023-2030, grâce à la révision des implants.

En 2023, le segment des matériaux devrait dominer le marché des implants de remplacement de la hanche

En 2023, le segment de la céramique sur polyéthylène réticulé devrait dominer le marché car ce type de matériau est très populaire et les patients connaissent ce matériau.

En fonction du matériau, le marché est segmenté en deux catégories : céramique sur polyéthylène réticulé, céramique sur polyéthylène, céramique sur céramique, métal sur polyéthylène réticulé, etc. En 2023, le segment céramique sur polyéthylène réticulé devrait dominer le marché avec une part de marché de 58,92 % et atteindre 65,74 millions de dollars US d'ici 2030, avec un TCAC de 12,4 % sur la période de prévision 2023-2030.

En fonction de l'utilisateur final, le marché est segmenté en cliniques orthopédiques, hôpitaux et centres chirurgicaux, entre autres. En 2023, le segment des hôpitaux et centres chirurgicaux devrait dominer le marché avec une part de marché de 69,08 % et atteindre 69,45 millions de dollars US d'ici 2030, avec un TCAC de 10,7 % sur la période de prévision 2023-2030.

En fonction du canal de distribution, le marché est segmenté en ventes directes, distributeurs tiers et ventes au détail. En 2023, le segment des ventes directes devrait dominer le marché avec une part de marché de 62,62 % et atteindre 64,93 millions de dollars américains d'ici 2030, avec un TCAC de 11,2 % sur la période de prévision 2023-2030.

En 2023, le segment des hôpitaux et des centres chirurgicaux devrait détenir la plus grande part du segment des utilisateurs finaux sur le marché des implants de remplacement de la hanche.

En 2023, le segment des hôpitaux et centres chirurgicaux détient la part de marché la plus importante, car un nombre croissant de patients privilégient les hôpitaux et centres chirurgicaux pour différents cas, tels que la révision d'implants, le remplacement d'une intervention chirurgicale, etc. Ce segment connaît une croissance annuelle composée (TCAC) de 10,7 % sur la période de prévision 2023-2030.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux acteurs du marché suisse des implants de remplacement de la hanche, notamment Atesos, B. Braun Melsungen AG, Conformis, Corin Group, DePuy Synthes Companies, DJO, LLC, Exactech, Inc., KYOCERA Medical Technologies, Inc., Mathys Ltd Bettlach, Medacta International, MicroPort Scientific Corporation, Smith & Nephew, Stryker, Symbios Orthopedie SA, Waldemar Link GmbH & Co. KG et Zimmer Biomet, entre autres.

Évolution du marché

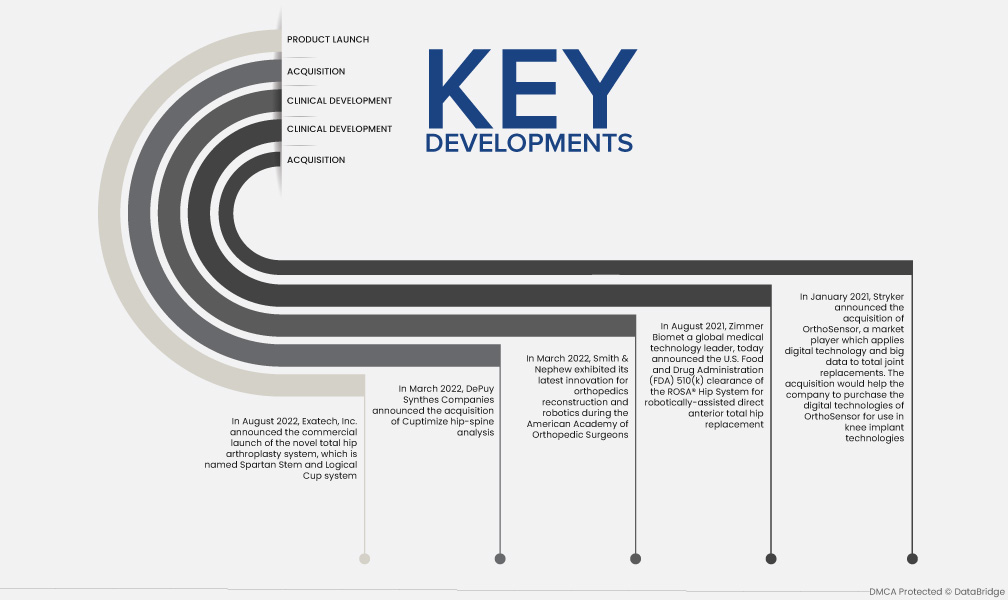

- En mars 2022, DePuy Synthes Companies a annoncé l'acquisition de Cuptimize, une solution d'analyse hanche-rachis, qui offre aux chirurgiens un outil simple d'utilisation pour mieux comprendre et traiter l'impact des mouvements anormaux entre la colonne vertébrale et le bassin. Cette acquisition a contribué au développement de l'entreprise.

- En août 2022, Exactech, Inc. a annoncé le lancement commercial d'un nouveau système d'arthroplastie totale de la hanche, baptisé Spartan Stem and Logical Cup. Ce lancement a permis à l'entreprise d'élargir son portefeuille de produits.

- En mars 2022, Smith & Nephew a présenté sa dernière innovation en matière de reconstruction orthopédique et de robotique lors de l'American Academy of Orthopaedic Surgeons. Cela a permis à l'entreprise de mieux faire connaître ses produits sur le marché.

- En août 2021, Zimmer Biomet, leader mondial des technologies médicales, a annoncé aujourd'hui l'autorisation 510(k) de la Food and Drug Administration (FDA) américaine pour le système de hanche ROSA® pour le remplacement total antérieur direct de la hanche assisté par robot.

- En janvier 2021, Stryker a annoncé l'acquisition d'OrthoSensor, un acteur du marché qui applique les technologies numériques et le Big Data aux prothèses articulaires totales. Cette acquisition permettrait à l'entreprise d'acquérir les technologies numériques d'OrthoSensor pour les utiliser dans les implants de genou.

Analyse régionale

Géographiquement, le pays couvert par le rapport sur le marché des implants de remplacement de la hanche est la Suisse.

Pour plus d'informations sur le rapport de marché, cliquez ici : https://www.databridgemarketresearch.com/reports/swiss-hip-replacement-implants-market