Le marché des antennes englobe la production et la distribution de dispositifs utilisés pour la transmission et la réception de signaux électromagnétiques, essentiels aux secteurs des télécommunications, de la radiodiffusion et des communications sans fil. Il comprend une large gamme de produits tels que les antennes dipôles, les antennes paraboliques et les antennes réseau à commande de phase, destinés à diverses applications, de la téléphonie mobile aux communications par satellite. Les avancées technologiques, notamment l'essor de la 5G et de l'IoT, continuent de stimuler l'innovation et la demande sur ce marché. Les principaux acteurs se livrent une concurrence féroce pour proposer des solutions d'antennes performantes, compactes et polyvalentes afin de répondre aux besoins changeants du secteur.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/taiwan-china-india-us-europe-antenna-market

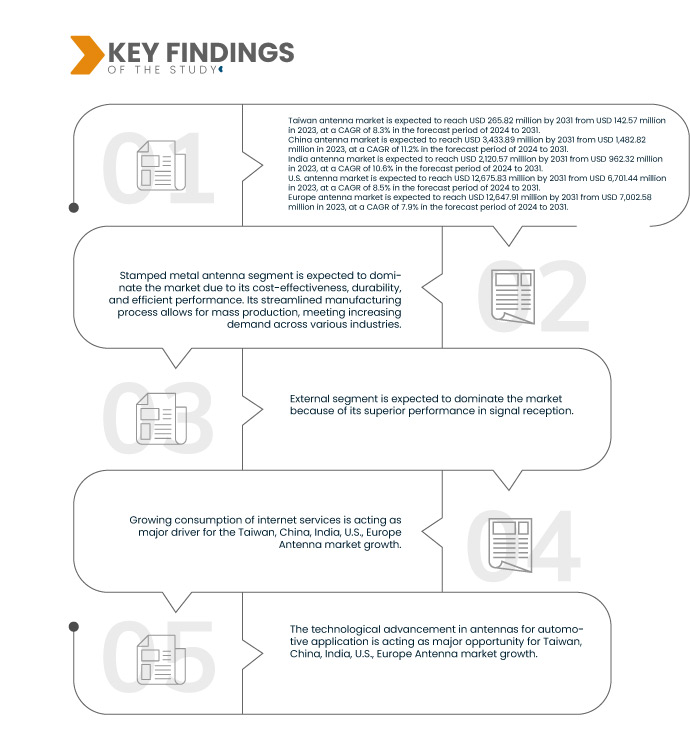

Data Bridge Market Research analyse que le marché des antennes de Taiwan devrait atteindre 265,82 millions USD d'ici 2031 contre 142,57 millions USD en 2023, à un TCAC de 8,3 % au cours de la période de prévision de 2024 à 2031.

Le marché chinois des antennes devrait atteindre 3 433,89 millions USD d'ici 2031, contre 1 482,82 millions USD en 2023, à un TCAC de 11,2 % au cours de la période de prévision de 2024 à 2031.

Le marché indien des antennes devrait atteindre 2 120,57 millions USD d'ici 2031, contre 962,32 millions USD en 2023, à un TCAC de 10,6 % au cours de la période de prévision de 2024 à 2031.

Le marché des antennes américaines devrait atteindre 12 675,83 millions USD d'ici 2031, contre 6 701,44 millions USD en 2023, à un TCAC de 8,5 % au cours de la période de prévision de 2024 à 2031.

Le marché européen des antennes devrait atteindre 12 647,91 millions USD d'ici 2031, contre 7 002,58 millions USD en 2023, à un TCAC de 7,9 % au cours de la période de prévision de 2024 à 2031.

Principales conclusions de l'étude

Besoins croissants des différents utilisateurs finaux

L'augmentation de la connectivité réseau dans presque tous les secteurs industriels stimule la croissance du marché, car différents utilisateurs finaux adoptent cette technologie pour améliorer leurs communications et leurs services. Le marché investit massivement dans les systèmes d'antennes pour les transports, les installations sportives, la santé et d'autres secteurs en pleine croissance comme l'hôtellerie, les centres commerciaux, etc.

L'introduction des technologies de communication sans fil dans divers secteurs tels que les télécommunications, l'automobile, l'aérospatiale et l'IoT augmente le besoin d'antennes offrant des performances, une fiabilité et une efficacité accrues. Par exemple, l'augmentation de la demande de transmission de données à haut débit dans les télécommunications nécessite des antennes capables de supporter des fréquences et des bandes passantes plus élevées afin de répondre aux attentes des consommateurs en matière de connectivité fluide.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Année historique

|

2022 (personnalisable pour 2016-2021)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD

|

Segments couverts

|

Type d'antenne (antenne en métal embouti, antenne à puce, antenne PCB, antenne FPC et antenne à structuration directe par laser (LDS)), placement (externe et interne), plage de fréquences (très haute fréquence, ultra-haute fréquence et haute fréquence), technologie (MIMO (multi-entrées, multi-sorties), SIMO (entrée unique, multi-sorties), MISO (multi-entrées, mono-sortie) et SISO (entrée unique, mono-sortie)), type de couverture (omnidirectionnelle, semi-directionnelle et directionnelle), application (systèmes cellulaires, GNSS/GPS, radar, systèmes Wi-Fi/Bluetooth, WiMAX et autres), utilisateur final (réseaux/communications, électronique grand public , militaire/défense, automobile, industriel, médical, IoT, 5G et autres), type (antenne à réflecteur, antenne à ouverture, antenne filaire, antenne à lentille, antenne micro-ruban et antenne réseau)

|

Pays couverts

|

Taïwan, Chine, Inde, États-Unis, Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, Suisse, Pays-Bas, Belgique, Turquie, Norvège, Finlande, Danemark, Suède, Pologne et reste de l'Europe

|

Acteurs du marché couverts

|

Amphenol Corporation (États-Unis), TE Connectivity (Suisse), Molex (États-Unis), Taoglas (Irlande), Quectel Wireless Solutions Co., Ltd. (Chine), Vishay Intertechnology, Inc. (États-Unis), Sunway Communication Co., Ltd (Chine), YAGEO Group (États-Unis), HL Global Inc. (États-Unis), Fractus SA (Espagne), Airgain (États-Unis), KYOCERA AVX Components Corporation (États-Unis), Grand-Tek Technology Co., Ltd (Taïwan), Abracon (États-Unis), PARTRON (Corée du Sud), Antenna Products Corporation (États-Unis), Johanson Technology (États-Unis), NHAIT (Chine) et entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments

Le marché des antennes de Taïwan, de Chine, d'Inde, des États-Unis et d'Europe est segmenté en huit segments notables en fonction du type d'antenne, du placement, de la gamme de fréquences, de la technologie, du type de couverture, de l'application, de l'utilisateur final et du type.

- Sur la base du type d'antenne, le marché est segmenté en antenne métallique estampée, antenne à puce, antenne PCB, antenne FPC et antenne à structuration directe par laser (LDS)

En 2024, le segment des antennes en métal estampé devrait dominer le marché des antennes à Taiwan, en Chine, en Inde, aux États-Unis et en Europe

En 2024, le segment des antennes en métal estampé devrait dominer le marché taïwanais avec une part de marché de 34,12 % et devrait dominer le marché en raison de sa rentabilité, de sa durabilité et de ses performances efficaces.

En 2024, le segment des antennes en métal estampé devrait dominer le marché chinois avec une part de marché de 34,39 % en raison d'une infrastructure robuste, d'une main-d'œuvre qualifiée et d'une chaîne d'approvisionnement efficace qui contribuent aux prix compétitifs et aux antennes en métal estampé de haute qualité.

En 2024, le segment des antennes en métal estampé devrait dominer le marché indien avec une part de marché de 34,40 % en raison de capacités de fabrication robustes et de processus de production rentables.

En 2024, le segment des antennes en métal estampé devrait dominer le marché américain avec une part de marché de 34,75 % grâce à des technologies de fabrication avancées, garantissant précision et rentabilité.

En 2024, le segment des antennes en métal estampé devrait dominer le marché européen avec une part de marché de 34,63 % en raison de capacités de fabrication avancées, de normes de qualité strictes et d'une concentration sur l'innovation technologique.

- Sur la base du placement, le marché est segmenté en externe et interne

En 2024, le segment externe devrait dominer le marché des antennes à Taiwan, en Chine, en Inde, aux États-Unis et en Europe

En 2024, le segment externe devrait dominer le marché indien avec une part de marché de 65,46 % en raison du secteur technologique florissant du pays, de sa main-d'œuvre qualifiée et d'une demande croissante d'infrastructures de communication avancées.

En 2024, le segment externe devrait dominer le marché taïwanais avec une part de marché de 65,32 %. Il devrait dominer le marché grâce à ses performances supérieures en matière de réception du signal. Sa capacité à atténuer les interférences et à offrir une meilleure couverture le rend très recherché.

En 2024, le segment externe devrait dominer le marché chinois avec une part de marché de 65,68 % en raison de l'accent stratégique mis sur l'innovation technologique, des capacités de fabrication rentables et un écosystème solide de professionnels qualifiés.

En 2024, le segment externe devrait dominer le marché américain avec une part de marché de 65,46 % grâce à l'adoption de technologies avancées et à des investissements solides dans les infrastructures.

En 2024, le segment externe devrait dominer le marché européen avec une part de marché de 65,19 % en raison de l'accent mis sur l'adoption de technologies avancées et de normes de qualité strictes.

- Sur la base de la gamme de fréquences, le marché est segmenté en très haute fréquence, ultra-haute fréquence et haute fréquence.

En 2024, le segment des très hautes fréquences devrait dominer le marché américain avec une part de marché de 39,27 %.

En 2024, le segment des très hautes fréquences devrait dominer le marché taïwanais avec une part de marché de 38,96 %.

En 2024, le segment des très hautes fréquences devrait dominer le marché chinois avec une part de marché de 39,14 %.

En 2024, le segment des très hautes fréquences devrait dominer le marché indien avec une part de marché de 39,27 %.

En 2024, le segment des très hautes fréquences devrait dominer le marché européen avec une part de marché de 39,23 %.

- Sur la base de la technologie, le marché est segmenté en MIMO (Multi Input Multi Output), SIMO (Single Input Multi Output), MISO (Multi Input Single Output) et SISO (Single Input Single Output).

En 2024, le segment MIMO (Multi Input Multi Output) devrait dominer le marché américain avec une part de marché de 56,12 %.

En 2024, le segment MIMO (Multi Input Multi Output) devrait dominer le marché taïwanais avec une part de marché de 57,24 %.

En 2024, le segment MIMO (Multi Input Multi Output) devrait dominer le marché chinois avec une part de marché de 56,85 %.

En 2024, le segment MIMO (Multi Input Multi Output) devrait dominer le marché européen avec une part de marché de 57,12 %.

En 2024, le segment MIMO (Multi Input Multi Output) devrait dominer le marché indien avec une part de marché de 56,12 %.

- En fonction du type de couverture, le marché est segmenté en omnidirectionnel, semi-directionnel et directionnel.

En 2024, le segment omnidirectionnel devrait dominer le marché américain avec une part de marché de 46,71 %.

En 2024, le segment des solutions devrait dominer le marché taïwanais avec une part de marché de 46,70 %.

En 2024, le segment omnidirectionnel devrait dominer le marché chinois avec une part de marché de 46,87 %.

En 2024, le segment omnidirectionnel devrait dominer le marché indien avec une part de marché de 46,71 %.

En 2024, le segment omnidirectionnel devrait dominer le marché européen avec une part de marché de 47,13 %.

- Sur la base de l'application, le marché est segmenté en systèmes cellulaires, GNSS/GPS, radar, systèmes Wi-Fi/Bluetooth, WiMAX et autres.

En 2024, le segment des systèmes cellulaires devrait dominer le marché taïwanais avec une part de marché de 33,16 %.

En 2024, le segment des systèmes cellulaires devrait dominer le marché chinois avec une part de marché de 33,06 %.

En 2024, le segment des systèmes cellulaires devrait dominer le marché indien avec une part de marché de 33,04 %.

En 2024, le segment des systèmes cellulaires devrait dominer le marché américain avec une part de marché de 33,08 %.

En 2024, le segment des systèmes cellulaires devrait dominer le marché européen avec une part de marché de 33,72 %.

- Sur la base de l'utilisateur final, le marché est segmenté en réseaux/communications, électronique grand public, militaire/défense, automobile, industriel, médical, IoT, 5G et autres.

En 2024, le segment des réseaux/communications devrait dominer le marché taïwanais avec une part de marché de 36,58 %.

En 2024, le segment des réseaux/communications devrait dominer le marché chinois avec une part de marché de 36,30 %.

En 2024, le segment des réseaux/communications devrait dominer le marché américain avec une part de marché de 35,46 %.

En 2024, le segment des réseaux/communications devrait dominer le marché européen avec une part de marché de 36,42 %

En 2024, le segment des réseaux/communications devrait dominer le marché indien avec une part de marché de 36,58 %.

- Sur la base du type, le marché est segmenté en antenne réflectrice, antenne à ouverture, antenne filaire, antenne à lentille, antenne micro-bande et antenne réseau.

En 2024, le segment des antennes réflectrices devrait dominer le marché taïwanais avec une part de marché de 37,48 %.

En 2024, le segment des antennes réflectrices devrait dominer le marché chinois avec une part de marché de 37,91 %.

En 2024, le segment des antennes réflectrices devrait dominer le marché américain avec une part de marché de 37,38 %.

En 2024, le segment des antennes à réflecteur devrait dominer le marché européen avec une part de marché de 37,66 %

En 2024, le segment des antennes réflectrices devrait dominer le marché indien avec une part de marché de 37,48 %.

Acteurs majeurs

L'étude de marché Data Bridge analyse Amphenol Corporation (États-Unis), TE Connectivity (Suisse), Molex (États-Unis), Taoglas (Irlande), Quectel Wireless Solutions Co., Ltd. (Chine) comme les principaux acteurs du marché sur ce marché.

Développement du marché

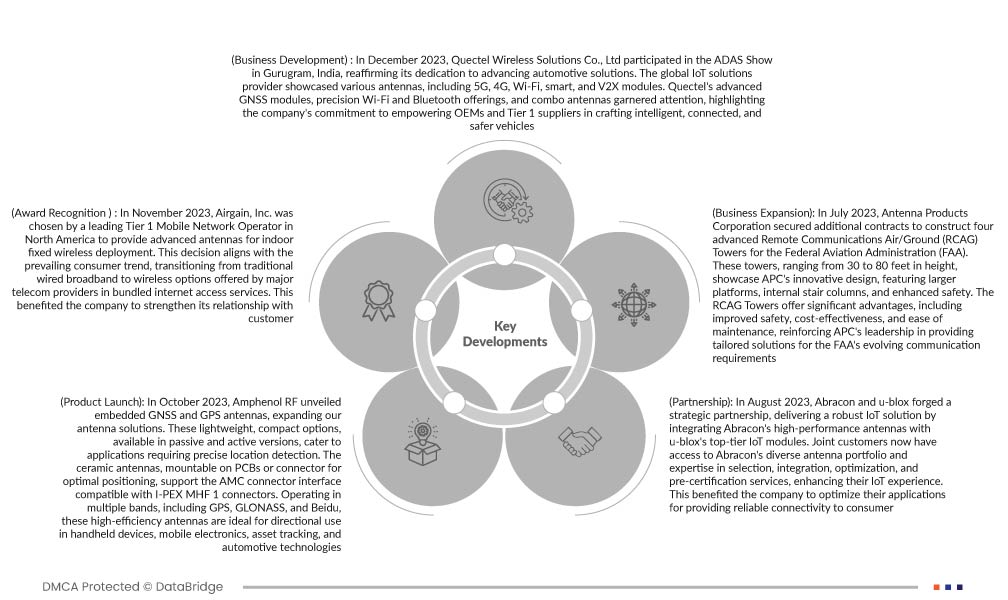

- En janvier 2024, Abracon a franchi une étape importante avec l'introduction d'un nombre record de 13 nouveaux produits dans sa gamme RF, Antennes et Chaîne de Signal. Parmi les nouveautés notables, on compte les antennes à puce ultra-large bande (UWB) conçues pour une transmission de données fiable et à haut débit sur toutes les bandes de fréquences. Cette expansion comprenait également des filtres SAW de précision et grand public de pointe, ainsi que l'introduction de diviseurs de puissance bidirectionnels, répondant à divers besoins en solutions RF et enrichissant la vaste gamme de produits d'Abracon. Cela a permis à l'entreprise d'élargir son portefeuille de produits.

- En décembre 2023, Quectel Wireless Solutions Co., Ltd a fièrement participé au salon ADAS de Gurugram, en Inde, réaffirmant ainsi son engagement en faveur des solutions automobiles de pointe. Le fournisseur mondial de solutions IoT a présenté une gamme complète d'antennes, notamment des modules 5G, 4G, Wi-Fi, intelligents et V2X. Les modules GNSS avancés, les offres Wi-Fi et Bluetooth de précision, ainsi que les antennes combinées de Quectel ont retenu l'attention, soulignant l'engagement de l'entreprise à aider les équipementiers et les fournisseurs de premier plan à concevoir des véhicules intelligents, connectés et plus sûrs.

- En octobre 2023, Amphenol RF a dévoilé avec fierté ses antennes GNSS et GPS embarquées, élargissant ainsi sa gamme de solutions d'antennes. Ces options légères et compactes, disponibles en versions passives et actives, conviennent aux applications nécessitant une localisation précise. Montables sur circuit imprimé ou sur connecteur pour un positionnement optimal, ces antennes céramiques prennent en charge l'interface AMC compatible avec les connecteurs I-PEX MHF 1. Fonctionnant sur plusieurs bandes, dont GPS, GLONASS et Beidu, ces antennes haute performance sont idéales pour une utilisation directionnelle dans les appareils portables, l'électronique mobile, le suivi des actifs et les technologies automobiles.

- En septembre 2023, Molex a publié un rapport sur le secteur de la connectivité, annonçant un avenir prometteur de progrès technologiques et de produits innovants. Ce rapport mettait en avant les connecteurs sans contact, promettant une fiabilité, une durabilité et une conception améliorées par rapport aux contacts métal-métal traditionnels. De plus, des antennes V2X (Vehicle-to-Everything) ont été dévoilées, facilitant une communication fluide entre les véhicules et les infrastructures. Les innovations en matière de gestion de l'énergie ont été stimulées par la demande croissante d'énergie des maisons connectées. Les centres de données hyperscale, utilisant une architecture système 224G, ont permis à l'entreprise de répondre aux exigences de connectivité découlant des besoins de traitement de données pilotés par l'IA.

- En mai 2023, Linx Technologies, filiale de TE Connectivity et désormais intégrée à TE Connectivity, a lancé une gamme d'antennes cellulaires à circuit imprimé flexible (FPC) adhésives de pointe. Conçues pour les applications 5G New Radio, LTE et IoT cellulaire, notamment LTE-M et NB-IoT, ces antennes offrent une solution économique et performante, renforçant la position de TE Connectivity comme leader mondial des connecteurs et des capteurs. L'entreprise a ainsi pu élargir son portefeuille de produits et répondre à la demande croissante du marché émergent de la 5G Sub-6, en offrant à ses clients une option de conception compacte et flexible leur permettant de repousser les limites de leurs appareils IoT.

Analyse régionale

Géographiquement, les pays couverts par le rapport de marché sont Taïwan, la Chine, l'Inde, les États-Unis, l'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne, la Russie, la Suisse, les Pays-Bas, la Belgique, la Turquie, la Norvège, la Finlande, le Danemark, la Suède, la Pologne et le reste de l'Europe.

Selon l'analyse de Data Bridge Market Research :

Les États-Unis devraient dominer le marché des antennes à Taiwan, en Chine, en Inde, aux États-Unis et en Europe.

Les États-Unis devraient dominer le marché des antennes à Taïwan, en Chine, en Inde, aux États-Unis et en Europe grâce à la robustesse de leurs infrastructures de télécommunications, à leurs avancées technologiques et à la forte demande de solutions de communication sans fil. De plus,

La Chine devrait être le pays connaissant la croissance la plus rapide sur le marché des antennes à Taiwan, en Chine, en Inde, aux États-Unis et en Europe au cours de la période de prévision.

La Chine devrait dominer le marché des antennes à Taiwan, en Chine, en Inde, aux États-Unis et en Europe en raison de la consommation croissante de services Internet et de la transformation numérique des entreprises.

Pour plus d'informations sur le marché des antennes de Taïwan, de Chine, d'Inde, des États-Unis et d'Europe, cliquez ici : https://www.databridgemarketresearch.com/reports/taiwan-china-india-us-europe-antenna-market