Africa Pharmaceutical Molecules Market

Taille du marché en milliards USD

TCAC :

%

USD

13,480.00 Million

USD

26,715.53 Million

2024

2032

USD

13,480.00 Million

USD

26,715.53 Million

2024

2032

| 2025 –2032 | |

| USD 13,480.00 Million | |

| USD 26,715.53 Million | |

| % | |

|

Segmentation du marché des molécules pharmaceutiques en Afrique, par type (système nerveux, anti-infectieux à usage systémique, système cardiovasculaire, agents antinéoplasiques et immunomodulateurs, tube digestif et métabolisme, système musculo-squelettique, système génito-urinaire et hormones sexuelles, système respiratoire, agents hématopoïétiques et hématopoïétiques, et vaccins), forme galénique (orale et injectable), puissance (traditionnelle et haute puissance), méthode de fabrication (fabrication interne et sous-traitance), tranche d'âge (adulte, pédiatrique et gériatrique), canal de distribution (appels d'offres directs, vente au détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché des molécules pharmaceutiques en Afrique

L'histoire du marché africain des molécules pharmaceutiques a considérablement évolué, marquée par des changements majeurs dans les capacités de production et les besoins en matière de santé. À l'époque coloniale, l'Afrique dépendait largement des produits pharmaceutiques importés, la médecine traditionnelle jouant un rôle prépondérant. Après l'indépendance de nombreux pays dans les années 1960, la volonté d'établir une production pharmaceutique locale s'est accrue, bien que l'instabilité politique et le manque d'infrastructures aient freiné la croissance. Dans les années 1980 et 1990, des pays comme l'Afrique du Sud, l'Égypte et le Kenya ont commencé à développer des capacités de production locales, notamment pour les médicaments génériques, en mettant l'accent sur les médicaments abordables face à l'aggravation des crises sanitaires comme le VIH/SIDA. Le début des années 2000 a connu une nouvelle croissance, stimulée par les partenariats public-privé et les investissements étrangers, ainsi que par la mise en place d'initiatives régionales telles que l'Harmonisation de la réglementation des médicaments en Afrique (AMRH) pour normaliser la réglementation. Aujourd'hui, le marché continue de se développer, avec des acteurs clés comme l'Afrique du Sud, l'Égypte, le Maroc et le Nigéria en tête de la production locale, même si des défis tels que les différences réglementaires et l'accès aux matières premières subsistent.

Taille du marché des molécules pharmaceutiques en Afrique

Le marché africain des molécules pharmaceutiques devrait atteindre 26 715,53 millions USD d'ici 2032, contre 13 480,00 millions USD en 2024, avec un TCAC de 9,03 % au cours de la période de prévision de 2025 à 2032. Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

Tendances du marché des molécules pharmaceutiques en Afrique

« Croissance de la production de médicaments génériques et de la fabrication locale »

L'une des tendances majeures du marché africain des molécules pharmaceutiques est l'importance croissante accordée à la production de médicaments génériques et au développement des capacités de production locales. Cette évolution est motivée par la demande croissante de médicaments abordables, notamment pour le traitement de maladies chroniques telles que le VIH/sida, le paludisme et la tuberculose, qui sont répandues dans de nombreux pays africains. Face à cette demande, les gouvernements africains encouragent la production pharmaceutique locale afin de réduire la dépendance aux importations coûteuses et d'améliorer l'accès aux médicaments essentiels. Des pays comme l'Afrique du Sud, l'Égypte et le Nigéria sont devenus des leaders régionaux de la production pharmaceutique, avec de plus en plus d'entreprises créant des installations pour produire des versions génériques de médicaments brevetés. Cette tendance contribue non seulement à améliorer la disponibilité et l'accessibilité financière des médicaments essentiels, mais favorise également la croissance économique et la création d'emplois dans le secteur pharmaceutique. De plus, elle a stimulé la mise en place de cadres réglementaires garantissant la qualité et la sécurité des médicaments produits localement, renforçant ainsi le secteur.

Portée du rapport et segmentation du marché des molécules pharmaceutiques en Afrique

|

Attributs |

Aperçu du marché africain des molécules pharmaceutiques |

|

Segments couverts |

|

|

Pays couverts |

Angola, Botswana, Eswatini (anciennement Swaziland), Lesotho, Malawi, Dr Congo (Kinshasa), Namibie, Madagascar, Maurice, Seychelles, Comores, Tanzanie, Afrique du Sud, Zambie, Zimbabwe, Mozambique, Érythrée, Djibouti, Somalie, Kenya, Burundi, Rwanda, Ouganda, Soudan du Sud, Soudan, Éthiopie, Gabon, Congo (Brazzaville), République centrafricaine, Guinée équatoriale, Cameroun, Tchad, Burkina Faso, Niger, Nigeria, Togo, Guinée Bissau, République de Guinée, Sénégal, Sierra Leone, Libéria, Côte d'Ivoire, Ghana, Mali, Cap-Vert et Mauritanie |

|

Principaux acteurs du marché |

Adcock Ingram (Afrique du Sud), Advacare Pharma (États-Unis), AstraZeneca (Royaume-Uni), BAYER AG (Allemagne), Boehringer Ingelheim International GmbH (Allemagne), Cipla (Inde), F.Hoffmann-La Roche Ltd (Suisse), Ferring (Suisse), GSK plc. (Royaume-Uni), Johnson & Johnson Services, Inc. (États-Unis), MERCK KGAA (Allemagne), Novartis AG (Suisse), Pfizer Inc. (États-Unis), Pharma Dekho plc (Nigéria), SANOFI (France), Sun Pharmaceutical Industries Ltd. (Inde) et Swiss Pharma Nigeria Limited (Nigéria) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Définition du marché africain des molécules pharmaceutiques

Les molécules pharmaceutiques sont des substances chimiques ou biologiques qui servent de principes actifs aux médicaments et jouent un rôle crucial dans le diagnostic, le traitement, la prévention ou la gestion des maladies et des affections. Ces molécules peuvent être synthétiques, semi-synthétiques ou d'origine naturelle, conçues pour interagir avec des cibles biologiques spécifiques telles que des protéines, des enzymes ou des récepteurs dans l'organisme afin de produire l'effet thérapeutique souhaité. Le développement de molécules pharmaceutiques implique des recherches approfondies, incluant la découverte de médicaments, l'optimisation et les essais cliniques, afin de garantir leur innocuité, leur efficacité et leur stabilité avant leur approbation réglementaire.

Dynamique du marché des molécules pharmaceutiques en Afrique

Conducteurs

- Les améliorations réglementaires créent des environnements de marché favorables

Les améliorations réglementaires sont devenues un moteur important de la croissance du marché africain des molécules pharmaceutiques. Au cours de la dernière décennie, plusieurs pays du continent ont renforcé leurs cadres réglementaires, mettant en place des processus plus clairs et plus efficaces pour l'approbation, la distribution et le suivi de la sécurité des médicaments. Cette évolution a renforcé la confiance des investisseurs, encourageant les laboratoires pharmaceutiques locaux et internationaux à entrer sur le marché avec des molécules et des thérapies innovantes. À mesure que les gouvernements continuent d'aligner leurs réglementations sur les normes internationales, la vitesse de mise sur le marché des nouveaux médicaments s'améliore, réduisant les délais et garantissant que les médicaments essentiels parviennent plus rapidement aux consommateurs. De plus, des systèmes réglementaires plus solides ont amélioré la qualité et la sécurité des produits pharmaceutiques, renforçant la confiance du public et stimulant davantage la demande du marché. Ces changements favorisent également les partenariats entre les autorités locales et les laboratoires pharmaceutiques internationaux, ce qui renforce les capacités de production locales et l'accès aux médicaments de pointe.

Par ailleurs, de nombreux pays africains ont mis en place des processus réglementaires harmonisés par l'intermédiaire d'organismes régionaux tels que l'Agence africaine des médicaments (AMA), ce qui facilite la collaboration entre les pays et garantit l'uniformité des normes pharmaceutiques au-delà des frontières. Cette simplification a permis aux entreprises pharmaceutiques d'étendre plus facilement leur présence sur le marché régional, favorisant ainsi le commerce transfrontalier de molécules pharmaceutiques. À mesure que les organismes de réglementation gagnent en transparence et en efficacité, les acteurs internationaux se tournent de plus en plus vers l'Afrique, considérée comme un marché d'investissement viable et en pleine croissance. Ces améliorations stimulent non seulement la production locale, mais créent également des opportunités pour les pays africains de s'imposer comme des acteurs compétitifs dans l'industrie pharmaceutique mondiale.

Par exemple,

- En septembre 2021, selon un article publié par l'Université Purdue, l'amélioration du paysage réglementaire africain nécessite le renforcement des systèmes d'autorisation, l'amélioration de l'enregistrement des produits et la mise en œuvre de mécanismes robustes de contrôle du marché. La mise en place de programmes de pharmacovigilance, l'amélioration de la surveillance des essais cliniques et l'amélioration de la communication et de la transparence sont essentielles. De plus, investir dans du personnel qualifié, un financement durable et des infrastructures modernes améliorera considérablement l'efficacité des autorités nationales de réglementation des médicaments.

- En août 2021, selon un article publié par le NCBI, l'initiative d'harmonisation de la réglementation des médicaments (MRH) de la Communauté d'Afrique de l'Est, lancée en 2012, vise à améliorer l'accès à des médicaments sûrs et de qualité en simplifiant les processus réglementaires tout en maintenant la rigueur. Les principales actions futures comprennent la surveillance de la sécurité des médicaments, la mise en place de responsables techniques régionaux, la mise en place d'accords-cadres de coopération, un financement durable et l'élargissement du champ d'application des produits médicaux.

En février 2023, selon un article publié par matrix4prevention, l'OMS a reconnu les agences nationales de réglementation du Nigéria dotées d'un système réglementaire stable, performant et intégré au niveau 3 de l'Outil d'évaluation comparative mondial. La Tanzanie, le Ghana, le Nigéria et l'Égypte ont obtenu le statut ML3, attestant de l'efficacité de leurs systèmes réglementaires. Moins de 30 % des autorités de réglementation mondiales sont pleinement opérationnelles.

Les améliorations réglementaires en Afrique ont simplifié les processus d'approbation et de sécurité des médicaments, renforçant ainsi la confiance des investisseurs et l'accès au marché. L'harmonisation des réglementations par l'intermédiaire d'organismes tels que l'Agence africaine des médicaments favorise le commerce transfrontalier et l'introduction plus rapide des médicaments. Ces réformes améliorent la qualité des produits, favorisent la fabrication locale et positionnent l'Afrique comme un marché pharmaceutique compétitif.

- Les progrès technologiques améliorent la prestation des services de santé

La technologie et les solutions de santé numérique stimulent la croissance du marché africain des molécules pharmaceutiques en améliorant l'accès aux soins et leur efficacité. Les applications de santé mobile (mHealth) et la télémédecine ont facilité l'accès aux soins, notamment dans les zones reculées, permettant aux patients de consulter un médecin, de suivre leur état de santé et d'adhérer à leur traitement. De plus, l'intelligence artificielle (IA) dans la découverte de médicaments accélère le développement de thérapies ciblées, tandis que les outils numériques comme la blockchain améliorent la gestion de la chaîne d'approvisionnement, réduisant la contrefaçon de médicaments et améliorant la distribution. Ces avancées technologiques améliorent l'efficacité des soins de santé, stimulent la demande de produits pharmaceutiques et contribuent à la croissance globale du marché pharmaceutique en Afrique.

L'adoption de technologies et de solutions de santé numériques contribue également à surmonter d'importants obstacles au sein du système de santé, tels que la pénurie de professionnels de santé et les problèmes d'infrastructure. La télémédecine permet aux médecins des zones urbaines de consulter à distance des patients des régions rurales, élargissant ainsi l'accès aux soins spécialisés. Les technologies mobiles permettent le suivi médical et la communication en temps réel entre les patients et les professionnels de santé, réduisant ainsi les délais de traitement. De plus, les plateformes numériques améliorent la collecte et l'analyse des données, permettant ainsi des décisions plus éclairées en matière de développement de médicaments, de processus réglementaires et de stratégies de santé publique. Ces avancées favorisent un système de santé plus réactif et plus durable, soutenant ainsi la croissance du marché pharmaceutique sur tout le continent.

Par exemple,

- En décembre 2023, selon un article publié par Newtown Partners, le marché pharmaceutique connaît une transformation, la technologie et les solutions de santé numériques occupant une place centrale. Grâce à l'essor des start-ups spécialisées dans les technologies de la santé, du e-commerce et des services de livraison à domicile, les patients des zones reculées peuvent désormais accéder aux médicaments essentiels, créant ainsi de nouvelles opportunités d'innovation et de croissance pour le secteur pharmaceutique.

- En février 2024, selon un article publié par IQVIA, l'essor des solutions de santé numériques et de la production locale de vaccins a été observé. Des technologies telles que la télémédecine, les diagnostics basés sur l'IA et les plateformes de santé mobiles élargissent l'accès aux soins, répondent à des défis tels que les limitations d'infrastructures et améliorent la qualité des soins sur tout le continent.

Les technologies et les solutions de santé numérique, telles que les applications de santé mobile, la télémédecine et l'IA dans la découverte de médicaments, stimulent la croissance du marché pharmaceutique africain. Ces innovations améliorent l'accès aux soins, l'efficacité et la gestion de la chaîne d'approvisionnement. Elles permettent de surmonter les défis liés aux infrastructures, d'améliorer la prise en charge des patients et d'accélérer le développement des médicaments, favorisant ainsi un système de santé plus réactif et durable.

Opportunités

- Les investissements gouvernementaux et étrangers favorisent la croissance de l'industrie pharmaceutique

L'augmentation des investissements publics et étrangers offre d'importantes opportunités de croissance pour le marché africain des molécules pharmaceutiques. Les gouvernements du continent reconnaissent l'importance stratégique de bâtir une industrie pharmaceutique autonome et mettent en œuvre des politiques encourageant les investissements locaux et étrangers. Ces politiques incluent des incitations fiscales, la réduction des droits d'importation sur les matières premières et l'amélioration des cadres réglementaires afin de créer un environnement commercial favorable. Par conséquent, de nombreuses multinationales pharmaceutiques implantent des usines de fabrication et des partenariats dans les pays africains, attirées par la promesse d'une clientèle croissante, d'une diversification économique et d'un accès aux marchés émergents. Cet afflux de capitaux étrangers stimule également le développement des capacités de production pharmaceutique locales, notamment pour la production de principes actifs pharmaceutiques (API) et de médicaments génériques, essentiels à la réduction des coûts de santé et à l'amélioration de l'accès aux traitements.

Par ailleurs, les initiatives soutenues par les gouvernements et les partenariats public-privé favorisent l'innovation et développent les capacités de R&D. Cette combinaison d'investissements locaux et internationaux renforce non seulement le secteur pharmaceutique africain, mais améliore également les infrastructures de santé du continent. À mesure que ces investissements augmentent, ils offrent une opportunité prometteuse de répondre à la demande croissante de soins de santé en Afrique, de réduire la dépendance aux importations et de créer un marché pharmaceutique plus résilient et compétitif.

Par exemple,

- En novembre 2023, selon un article publié par Prosper-Africa, l'augmentation des investissements publics et étrangers dans le secteur pharmaceutique africain est essentielle pour renforcer les capacités de production locales, consolider les chaînes d'approvisionnement et améliorer la résilience des soins de santé. Les investissements dans le diagnostic et les technologies de la santé amélioreront la gestion des maladies, tandis que les améliorations technologiques des soins de santé stimuleront la productivité des actifs, garantissant ainsi des systèmes de santé durables et efficaces sur tout le continent.

L'augmentation des investissements publics et étrangers stimule la croissance du marché pharmaceutique africain. Les politiques de soutien aux investissements locaux et étrangers, ainsi que les incitations fiscales et l'amélioration de la réglementation, stimulent les capacités de production, notamment dans le domaine des principes actifs pharmaceutiques et des médicaments génériques. Ces investissements stimulent la R&D, renforcent les infrastructures de santé et réduisent la dépendance aux importations, créant ainsi un secteur pharmaceutique compétitif .

- Renforcer la collaboration entre les partenariats public-privé

Les partenariats public-privé (PPP) représentent une formidable opportunité pour la croissance du marché africain des molécules pharmaceutiques, favorisant la collaboration entre gouvernements, entreprises privées et organisations internationales afin de relever les défis du continent en matière de santé. En mutualisant les ressources, l'expertise et les infrastructures, les PPP peuvent accélérer considérablement le développement de la production pharmaceutique locale, réduisant ainsi la dépendance aux médicaments importés et améliorant l'accès aux traitements essentiels. Les gouvernements bénéficient de l'expertise et de l'efficacité du secteur privé, tandis que les entreprises privées bénéficient de politiques favorables, d'incitations financières et d'un accès à de vastes marchés. Ces partenariats peuvent conduire à la création d'installations de production de pointe, à la production de médicaments génériques abordables et au développement de médicaments essentiels adaptés aux besoins de santé locaux.

De plus, les PPP facilitent l'expansion des initiatives de recherche et développement (R&D), permettant la création de traitements spécifiques à chaque région pour des maladies répandues en Afrique, telles que le paludisme, la tuberculose et le VIH. Ils améliorent également les cadres réglementaires et créent des programmes de formation pour développer l'expertise locale dans le secteur pharmaceutique. Alors que les gouvernements africains accordent de plus en plus d'importance à la santé et à la diversification économique, la multiplication des collaborations public-privé offre une voie prometteuse pour renforcer le marché pharmaceutique du continent, garantissant ainsi un écosystème de santé plus durable, compétitif et autonome.

Par exemple,

- En février 2021, selon un article publié par, les partenariats public-privé (PPP) dans le secteur pharmaceutique africain stimulent les avancées scientifiques et répondent aux défis de santé publique. Les collaborations entre gouvernements, institutions universitaires et entreprises pharmaceutiques favorisent la découverte de médicaments, l'intégration des données et les modèles d'apprentissage automatique. Ces partenariats sont essentiels pour faire progresser les traitements contre les maladies négligées, le cancer et les troubles neurologiques sur tout le continent.

- En septembre 2024, selon un article publié par le marché pharmaceutique africain, il est essentiel de tirer parti de l'innovation et du financement du secteur privé grâce aux incitations du secteur public pour surmonter des défis tels que les coûts de développement élevés. En harmonisant les efforts et les ressources, les PPP améliorent l'efficacité opérationnelle, accélèrent la recherche et renforcent les infrastructures, stimulant ainsi la découverte et la distribution de médicaments de manière économiquement diversifiée et durable.

- En octobre 2022, selon un article publié par la Banque africaine de développement, les PPP ont joué un rôle crucial dans l'expansion du marché africain des vaccins, qui représente 1,3 milliard de dollars et 25 % des volumes publics mondiaux. Grâce à des collaborations avec des organisations telles que Gavi et l'UNICEF, ils favorisent un meilleur accès, favorisent les changements démographiques et favorisent l'innovation en matière de technologies vaccinales, garantissant ainsi des contrats à long terme et une croissance durable du secteur.

Les partenariats public-privé (PPP) stimulent la croissance du marché pharmaceutique africain en combinant ressources, expertise et infrastructures. Ces collaborations favorisent la production locale, réduisent la dépendance aux importations et améliorent l'accès aux traitements. Les PPP stimulent également la R&D, créent des médicaments spécifiques à chaque région et améliorent les cadres réglementaires, favorisant ainsi un système de santé plus durable, compétitif et autonome.

Contraintes/Défis

- Coûts élevés de la production de molécules pharmaceutiques

Le coût élevé des produits pharmaceutiques demeure un défi majeur pour le marché africain des molécules pharmaceutiques, entravant l'accès aux médicaments essentiels et pesant lourdement sur les patients et les systèmes de santé. De nombreux pays africains dépendent fortement des médicaments importés, souvent coûteux en raison des droits de douane, des coûts de transport et des fluctuations monétaires. Cette dépendance aux importations limite également la concurrence, maintenant les prix élevés et rendant difficile l'accès aux traitements nécessaires pour les populations à faibles revenus. Le coût élevé des médicaments de marque, notamment pour la prise en charge des maladies chroniques et les traitements spécialisés, aggrave ce problème. De plus, malgré la croissance du marché des médicaments génériques, de nombreux fabricants locaux sont confrontés à des capacités de production limitées, à des obstacles réglementaires et à des infrastructures insuffisantes pour répondre à la demande à des prix abordables. De plus, le coût des matières premières pour la production de médicaments, en particulier des principes actifs (API), peut être élevé, ce qui augmente encore les coûts de production.

Ces défis créent un fossé important dans l'accès aux soins, notamment dans les zones rurales où les infrastructures de santé sont déjà limitées. Pour remédier au coût élevé des produits pharmaceutiques, il est nécessaire de renforcer les capacités de production locales, d'améliorer l'efficacité de la chaîne d'approvisionnement et d'encourager les politiques gouvernementales favorisant la production de médicaments abordables et de qualité. Surmonter ces défis est crucial pour améliorer les résultats des soins de santé et garantir un accès équitable aux médicaments en Afrique.

Par exemple,

- En novembre 2022, selon l'article publié par l'Institute For Economic Justice, les coûts élevés de la production de molécules pharmaceutiques au Ghana découlent de divers facteurs, notamment le manque de personnel qualifié, les coûts plus élevés des matières premières et du transport, les machines coûteuses, les taux d'intérêt élevés sur les prêts, les frais de services publics élevés et la collaboration insuffisante entre les institutions de recherche locales et les fabricants pour une production axée sur la R&D.

- En juillet 2021, selon un article publié par le NCBI, la hausse des coûts pharmaceutiques est un facteur important de la hausse des dépenses de santé en Afrique, où l'accès à des médicaments abordables demeure un défi. La tendance mondiale à la hausse des dépenses pharmaceutiques, qui devrait atteindre 1 500 milliards de dollars en 2023, impacte directement les pays africains, accentuant la pression sur les systèmes de santé et l'accessibilité financière des populations locales.

En Afrique, les coûts pharmaceutiques élevés, liés à la dépendance aux importations, aux droits de douane et à une production locale limitée, entravent l'accès aux médicaments essentiels. Ce problème est exacerbé par le coût élevé des médicaments de marque et l'insuffisance des infrastructures. Le renforcement de la production locale, l'amélioration des chaînes d'approvisionnement et des politiques gouvernementales de soutien sont essentiels pour réduire les coûts et améliorer l'accès aux soins de santé sur tout le continent .

- Main-d'œuvre qualifiée limitée dans l'industrie pharmaceutique

Le manque de main-d'œuvre qualifiée demeure un défi majeur pour la croissance du marché africain des molécules pharmaceutiques, freinant le développement d'une industrie pharmaceutique robuste et autonome. Alors que la demande de médicaments continue d'augmenter sur le continent, on observe une pénurie de professionnels qualifiés dans des domaines clés tels que la fabrication pharmaceutique, la recherche et développement (R&D), le contrôle qualité et les affaires réglementaires. Ce déficit de compétences limite la capacité des entreprises pharmaceutiques locales à respecter les normes internationales, entravant leur capacité à produire des médicaments compétitifs et de haute qualité. De plus, l'absence d'une main-d'œuvre scientifique et technique solide ralentit la découverte et l'innovation de médicaments, en particulier pour les maladies endémiques dans la région. La pénurie de main-d'œuvre qualifiée affecte également le bon fonctionnement des installations de production, entraînant des retards, une augmentation des coûts et une dépendance à l'expertise importée.

Pour relever ce défi, il est nécessaire d'accroître les investissements dans l'éducation, les programmes de formation professionnelle et les partenariats avec les organisations internationales afin de renforcer les capacités locales. L'élargissement des possibilités de formation pour les scientifiques, les ingénieurs et les techniciens renforcera non seulement le secteur pharmaceutique, mais stimulera également la croissance économique en favorisant une main-d'œuvre qualifiée capable de soutenir la production et l'innovation de médicaments adaptés aux besoins spécifiques de l'Afrique en matière de santé.

Par exemple,

- En juillet 2024, selon un article publié par l'OMS, le marché pharmaceutique africain est confronté à une grave pénurie de professionnels qualifiés, notamment de pharmaciens, d'ingénieurs biomédicaux et de chimistes, et la formation industrielle et réglementaire est insuffisante. Ce manque de main-d'œuvre qualifiée freine la croissance des systèmes locaux de production, de distribution et de réglementation, d'où la nécessité d'investissements publics dans le développement de la main-d'œuvre.

- En janvier 2024, selon un article publié par le journal, le manque de travailleurs qualifiés sur les marchés africains compromet les perspectives de croissance des entreprises du secteur de la santé. Ce manque d'expertise technique, notamment dans les processus de fabrication et de réglementation, crée des défis importants pour l'investissement dans le secteur pharmaceutique, limitant le renforcement des capacités et entravant la capacité de la région à développer un secteur de la santé local robuste.

La pénurie de professionnels qualifiés dans le secteur pharmaceutique africain, notamment dans les secteurs de la fabrication, de la R&D et des affaires réglementaires, freine la croissance de l'industrie. Ce déficit de compétences limite les capacités de production et l'innovation locales. Relever ce défi nécessite des investissements dans l'éducation, la formation professionnelle et des partenariats internationaux afin de développer une main-d'œuvre compétente et d'améliorer l'autosuffisance pharmaceutique .

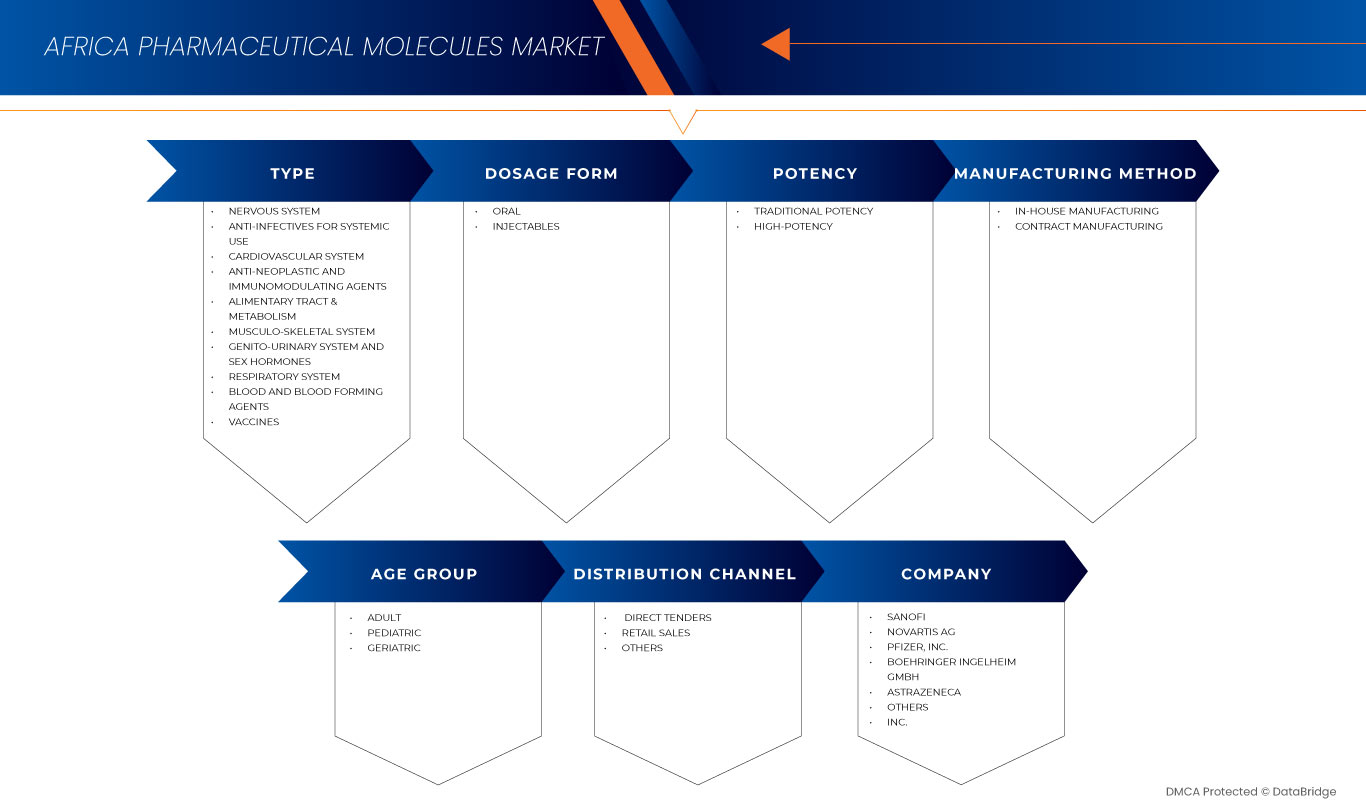

Portée du marché africain des molécules pharmaceutiques

Le marché est divisé en sept segments notables selon le type, la forme galénique, la puissance, le mode de fabrication, la tranche d'âge et le canal de distribution. La croissance de ces segments vous aidera à analyser les segments à faible croissance des industries et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés.

Taper

- Système nerveux

- Solution de paracétamol pour perfusion

- Comprimés pelliculés d'escitalopram

- 20 mg

- 5 mg

- 10 mg

- Capsules de prégabaline

- Comprimés et capsules de gabapentine

- Comprimés pelliculés de gabapentine

- 800 mg

- 600 mg

- Capsules de gabapentine

- 400 mg

- 300 mg

- 100 mg

- Comprimés pelliculés de gabapentine

- Comprimés pelliculés de sertraline

- 100 mg

- 50 mg

- Comprimés d'aripiprazole

- Comprimés d'aripiprazole (différentes concentrations)

- Comprimés orodispersibles d'aripiprazole (différentes concentrations)

- Comprimés pelliculés d'olanzapine

- Comprimés de rispéridone 1 mg

- Comprimés pelliculés de donépézil

- 10 mg

- 5 mg

- Comprimés pelliculés de lorazépam

- Comprimés et solution d'atomoxétine

- Comprimés d'atomoxétine (différentes concentrations)

- Solution buvable d'atomoxétine

- Comprimés pelliculés de mirtazapine

- Lévétiracétam

- Comprimés pelliculés de lévétiracétam

- Sirop oral de lévétiracétam (différentes concentrations)

- Comprimés pelliculés de topiramate

- Comprimés pelliculés de mémantine

- 20 mg

- 5 mg

- 10 mg

- Comprimés pelliculés de cinnarizine + dimenhydrinate

- Comprimés d'oxcarbazépine

- 600 mg

- 300 mg

- Comprimés pelliculés de vortioxétine

- Comprimés de lacosamide

- 200 mg

- 150 mg

- 100 mg

- 50 mg

- Sirop de lacosamide

- Anti-infectieux à usage systémique

- Poudre d'azithromycine pour solution pour perfusion : 500 mg

- Comprimés pelliculés de lévofloxacine

- 500 mg

- 250 mg

- Capsule de fluconazole

- 150 mg

- 50 mg

- 200 mg

- Autres

- Comprimés pelliculés de valaciclovir

- 500 mg

- 1000 mg

- Poudre de tigécycline pour solution pour perfusion : 5 mg/5 ml

- Système cardiovasculaire

- Comprimés d'amlodipine

- 5 mg

- 10 mg

- Comprimés pelliculés d'atorvastatine

- 10 mg

- 20 mg

- 40 mg

- Losartan

- Comprimés pelliculés de losartan

- Comprimés pelliculés de losartan + HCTZ

- Comprimés pelliculés de rosuvastatine

- 10 mg

- 20 mg

- 5 mg

- Comprimés pelliculés de valsartan

- 80 mg

- 160 mg

- 40 mg

- 120 mg

- Comprimés de carvédilol

- 6,25 mg

- 25 mg

- Irbésartan

- Comprimés pelliculés d'irbésartan

- 150 mg

- 75 mg

- 300 mg

- Comprimés pelliculés d'irbésartan + HCTZ

- 300 mg + 12,5 mg

- 150 mg + 12,5 mg

- 300 mg + 25 mg

- Comprimés pelliculés d'irbésartan

- Comprimés de chlortalidone

- 12,5 mg

- 25 mg

- 50 mg

- Ézétimibe

- Ézétimibe + Simvastatine pelliculée

- 10 mg + 10 mg

- 10 mg + 20 mg

- 10 mg + 40 mg

- Capsule d'ézétimibe + rosuvastatine

- 10 mg + 10 mg

- 10 mg + 20 mg

- 10 mg + 5 mg

- Comprimés pelliculés d'ézétimibe

- 25 mg

- 50 mg

- Ézétimibe + Simvastatine pelliculée

- Comprimés de périndopril + indapamide

- 4 mg + 1,25 mg

- 8 mg + 2,5 mg

- 2 mg + 0,625 mg

- Comprimés de telmisartan

- 20 mg

- 40 mg

- 80 mg

- Comprimés pelliculés de pitavastatine

- 4 mg

- 2 mg

- 1 mg

- Comprimés pelliculés de sildénafil (20 mg)

- Comprimés de valsartan + hydrochlorothiazide (HCTZ)

- 360 mg + 25 mg

- 80 mg + 12,5 mg

- 160 mg + 25 mg

- 160 mg + 12,5 mg

- 320 mg + 12,5 mg

- Comprimés pelliculés d'éplérénone

- 25 mg

- 50 mg

- Comprimés pelliculés de macitentan (10 mg)

- Comprimés d'amlodipine

- Agents antinéoplasiques et immunomodulateurs

- Abiratérone

- 250 mg

- 500 mg

- Tamoxifène

- 10 mg

- 20 mg

- Bicalutamide

- 50 mg

- 150 mg

- Lénalidomide

- Bortézomib

- Mycophénolate mofétil

- Sunitinib

- Létrozole

- Palbociclib

- Tériflunomide

- 7 mg

- 14 mg

- Fumarate de diméthyle

- Léflunomide

- 10 mg

- 20 mg

- Pirfénidone

- Pomalidomide

- Fingolimod

- Abiratérone

- Tube digestif et métabolisme

- Comprimés de sitagliptine

- Comprimés pelliculés de sitagliptine (différentes concentrations)

- Comprimés pelliculés de sitagliptine et de metformine (diverses combinaisons)

- Comprimés d'empagliflozine

- Comprimés pelliculés d'empagliflozine

- 10 mg

- 25 mg

- Comprimés pelliculés d'empagliflozine et de metformine (diverses combinaisons)

- Comprimés pelliculés d'empagliflozine

- Comprimés d'empagliflozine + linagliptine (diverses combinaisons)

- Comprimés de dapagliflozine

- 10 mg

- 5 mg

- Injection d'ondansétron – 4 mg/8 mg

- Comprimés de vildagliptine – 50 mg

- Injection de pantoprazole – 40 mg

- Comprimés de pioglitazone

- Comprimés de pioglitazone, différentes concentrations

- Comprimés enrobés de pioglitazone + metformine (diverses combinaisons)

- Injection d'ésoméprazole – 40 mg

- Comprimés de canagliflozine

- Comprimés pelliculés de canagliflozine

- 300 mg

- 100 mg

- Comprimés pelliculés de canagliflozine et de metformine (diverses combinaisons)

- Comprimés pelliculés de canagliflozine

- Comprimés d'acarbose

- 50 mg

- 100 mg

- Comprimés de sitagliptine

- Système musculo-squelettique

- Comprimés pelliculés d'étoricoxib

- Capsules de célécoxib

- 100 mg

- 200 mg

- Comprimés pelliculés d'acide alendronique 70 mg

- Comprimés pelliculés de fébuxostat

- 80 mg

- 120 mg

- Comprimés pelliculés d'acide ibandronique 150 mg

- 50 mg

- 150 mg

- Système génito-urinaire et hormones sexuelles

- Comprimés pelliculés de sildénafil

- Comprimés pelliculés de tadalafil

- Comprimés pelliculés de finastéride

- Comprimés pelliculés de silodosine

- 8 mg

- 4 mg

- Comprimés pelliculés de solifénacine

- 5 mg

- 10 mg

- Comprimés de mirabegron à libération prolongée

- Système respiratoire

- Comprimés pelliculés de montélukast : 10 mg

- Autres

- Sang et agents hématopoïétiques

- Comprimés pelliculés de clopidogrel 75 mg

- 75 mg + 75 mg

- 75 mg + 100 mg

- Comprimés à enrobage dur de clopidogrel + AAS

- Comprimés pelliculés d'apixaban

- 5 mg

- 2,5 mg

- Comprimés pelliculés de rivaroxaban

- 20 mg

- 10 mg

- 15 mg

- 2,5 mg

- Comprimés pelliculés de ticagrélor

- 60 mg

- 90 mg

- Comprimés pelliculés de prasugrel

- 5 mg

- 10 mg

- Comprimés pelliculés de clopidogrel 75 mg

- Vaccins

- ROR (rougeole, oreillons, rubéole)

- Fièvre jaune

- Hépatite B

- VPH (virus du papillome humain)

- Paludisme

- Grippe (Influenza)

Forme posologique

- Oral

- Injectables

Puissance

- Puissance traditionnelle

- Haute puissance

Méthode de fabrication

- Fabrication interne

- Fabrication sous contrat

Groupe d'âge

- Adulte

- Pédiatrique

- gériatrique

Canal de distribution

- Appels d'offres directs

- Ventes au détail

- Pharmacies hospitalières

- Pharmacies

- Pharmacie en ligne

- Autres

- Autres

Part de marché des molécules pharmaceutiques en Afrique

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les leaders du marché africain des molécules pharmaceutiques opérant sur le marché sont :

- Adcock Ingram (Afrique du Sud)

- Advacare Pharma (États-Unis)

- AstraZeneca (Royaume-Uni)

- BAYER AG (Allemagne)

- Boehringer Ingelheim International GmbH (Allemagne)

- Cipla (Inde)

- F.Hoffmann-La Roche SA (Suisse)

- Ferring (Suisse)

- GSK plc. (Royaume-Uni)

- Johnson & Johnson Services, Inc. (États-Unis)

- MERCK KGAA (Allemagne)

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- Pharma Dekho plc (Nigéria)

- SANOFI (France)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Swiss Pharma Nigeria Limited (Nigéria)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.3 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.4 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.5 ANALYSE DE LA PART DES FOURNISSEURS

2.6 SOURCES SECONDAIRES

2.7 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 LES CINQ FORCES DE PORTER

5 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : RÉGLEMENTATION

5.1 CADRE RÉGLEMENTAIRE DU MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES

5.2 AUTORITÉS NATIONALES DE RÉGLEMENTATION DES MÉDICAMENTS (NMRAS)

5.3 HARMONISATION DE LA RÉGLEMENTATION DES MÉDICAMENTS DE LA COMMUNAUTÉ DE L'AFRIQUE DE L'EST (CAE)

5.4 HARMONISATION DE LA RÉGLEMENTATION DES MÉDICAMENTS DE LA COMMUNAUTÉ ÉCONOMIQUE DES ÉTATS DE L'AFRIQUE DE L'OUEST (CEDEAO)

5.5 CADRE RÉGLEMENTAIRE DES MÉDICAMENTS DE LA COMMUNAUTÉ DE DÉVELOPPEMENT DE L'AFRIQUE AUSTRALE (SADC)

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 LES AMÉLIORATIONS RÉGLEMENTAIRES CRÉENT DES ENVIRONNEMENTS DE MARCHÉ FAVORABLES

6.1.2 LES PROGRÈS TECHNOLOGIQUES AMÉLIORENT LA PRESTATION DES SERVICES DE SANTÉ

6.1.3 LA CROISSANCE DE LA FABRICATION PHARMACEUTIQUE FAVORISE LES CAPACITÉS DE PRODUCTION LOCALES

6.1.4 L'ÉLANCEMENT DE LA CLASSE MOYENNE PROVOQUE UNE URBANISATION RAPIDE À TRAVERS L'AFRIQUE

6.2 RESTRICTIONS

6.2.1 LA FORTE DÉPENDANCE AUX IMPORTATIONS AUGMENTE LA VULNÉRABILITÉ DU MARCHÉ

6.2.2 L'INFRASTRUCTURE LIMITÉE DE RECHERCHE ET DÉVELOPPEMENT ENTRAINE L'INNOVATION

6.3 OPPORTUNITÉS

6.3.1 INVESTISSEMENTS GOUVERNEMENTAUX ET ÉTRANGERS FAVORISANT LA CROISSANCE DE L'INDUSTRIE PHARMACEUTIQUE

6.3.2 RENFORCER LA COLLABORATION ENTRE LES PARTENARIATS PUBLIC-PRIVÉ

6.3.3 DEMANDE CROISSANTE DE SOLUTIONS DE TRAITEMENT DES MALADIES CHRONIQUES

6.4 DÉFIS

6.4.1 COÛTS ÉLEVÉS DE LA PRODUCTION DE MOLÉCULES PHARMACEUTIQUES

6.4.2 MAIN-D'ŒUVRE QUALIFIÉE LIMITÉE DANS L'INDUSTRIE PHARMACEUTIQUE

7 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES, PAR TYPE

7.1 APERÇU

7.2 SYSTÈME NERVEUX

7.2.1 SOLUTION DE PARACÉTAMOL POUR PERFUSION

7.2.2 COMPRIMÉS PELLICULÉS D'ESCITALOPRAM

7.2.3 CAPSULES DE PRÉGABALINE

7.2.4 COMPRIMÉS ET CAPSULES DE GABAPENTINE

7.2.5 COMPRIMÉS PELLICULÉS DE SERTRALINE

7.2.6 COMPRIMÉS D'ARIPIPRAZOLE

7.2.7 COMPRIMÉS PELLICULÉS D'OLANZAPINE

7.2.8 Comprimés de rispéridone 1 mg

7.2.9 Comprimés pelliculés de donépézil

7.2.10 COMPRIMÉS PELLICULÉS DE LORAZÉPAM

7.2.11 COMPRIMÉS ET SOLUTION D'ATOMOXÉTINE

7.2.12 COMPRIMÉS PELLICULÉS DE MIRTAZAPINE

7.2.13 LÉVÉTIRACÉTAM

7.2.14 COMPRIMÉS PELLICULÉS DE TOPIRAMATE

7.2.15 COMPRIMÉS PELLICULÉS DE MÉMANTINE

7.2.16 Comprimés pelliculés de cinnarizine + dimenhydrinate

7.2.17 COMPRIMÉS D'OXCARBAZÉPINE

7.2.18 COMPRIMÉS PELLICULÉS DE VORTIOXÉTINE

7.2.19 COMPRIMÉS DE LACOSAMIDE

7.2.20 SIROP DE LACOSAMIDE

7.2.20.1 20 MG

7.2.20.2 5 MG

7.2.20.3 10 MG

7.2.21 COMPRIMÉS PELLICULÉS DE GABAPENTINE

7.2.22 CAPSULES DE GABAPENTINE

7.2.22.1 800 MG

7.2.22.2 600 MG

7.2.23 400 MG

7.2.24 300 MG

7.2.25 100 MG

7.2.26 100 MG

7.2.27 50 MG

7.2.27.1 COMPRIMÉS D'ARIPIPRAZOLE (DIFFÉRENTES CONCENTRATIONS)

7.2.27.2 COMPRIMÉS ORODISPERSIBLES D'ARIPIPRAZOLE (DIFFÉRENTES CONCENTRATIONS)

7.2.28 10 MG

7.2.29 5 MG

7.2.29.1 COMPRIMÉS D'ATOMOXÉTINE (DIFFÉRENTES CONCENTRATIONS)

7.2.29.2 SOLUTION BUVABLE D'ATOMOXÉTINE

7.2.29.2.1 COMPRIMÉS PELLICULÉS DE LÉVÉTIRACÉTAM

7.2.29.2.2 SIROP ORAL DE LÉVÉTIRACÉTAM (DIFFÉRENTES CONCENTRATIONS)

7.2.30 20 MG

7.2.31 5 MG

7.2.32 10 MG

7.2.32.1 600 MG

7.2.32.2 300 MG

7.2.32.2.1 200 MG

7.2.32.2.2 150 MG

7.2.32.2.3 100 MG

7.2.32.2.4 50 MG

7.3 ANTI-INFECTIEUX À USAGE SYSTÉMIQUE

7.3.1 AZITHROMYCINE POUDRE POUR SOLUTION POUR PERFUSION : 500 MG

7.3.2 COMPRIMÉS PELLICULÉS DE LÉVOFLOXACINE

7.3.3 GÉLUCONAZOLE

7.3.4 COMPRIMÉS PELLICULÉS DE VALACICLOVIR

7.3.5 POUDRE DE TIGECYCLINE POUR SOLUTION POUR PERFUSION : 5 MG/5 ML

7.3.5.1 500MG

7.3.5.2 250MG

7.3.5.2.1 150 MG

7.3.5.2.2 50 MG

7.3.5.2.3 200 MG

7.3.5.2.4 AUTRES

7.3.5.2.4.1 500 MG

7.3.5.2.4.2 1000 MG

7.4 SYSTÈME CARDIOVASCULAIRE

7.4.1 COMPRIMÉS D'AMLODIPINE

7.4.2 COMPRIMÉS PELLICULÉS D'ATORVASTATINE

7.4.3 LOSARTAN

7.4.4 COMPRIMÉS PELLICULÉS DE ROSUVASTATINE

7.4.5 COMPRIMÉS PELLICULÉS DE VALSARTAN

7.4.6 COMPRIMÉS DE CARVÉDILOL

7.4.7 IRBÉSARTAN

7.4.8 COMPRIMÉS DE CHLORTALIDONE

7.4.9 ÉZÉTIMIBE

7.4.10 COMPRIMÉS DE PÉRINDOPRIL + INDAPAMIDE

7.4.11 COMPRIMÉS DE TELMISARTAN

7.4.12 COMPRIMÉS PELLICULÉS DE PITAVASTATINE

7.4.13 COMPRIMÉS PELLICULÉS DE SILDENAFIL (20 MG)

7.4.14 COMPRIMÉS DE VALSARTAN + HYDROCHLOROTHIAZIDE (HCTZ)

7.4.15 COMPRIMÉS PELLICULÉS D'ÉPLÉRÉNONE

7.4.16 COMPRIMÉS PELLICULÉS DE MACITENTAN (10 MG)

7.4.16.1 5 MG

7.4.16.2 10 MG

7.4.16.2.1 10 MG

7.4.16.2.2 20 MG

7.4.16.2.3 40 MG

7.4.16.2.4 COMPRIMÉS PELLICULÉS DE LOSARTAN

7.4.16.2.5 COMPRIMÉS PELLICULÉS DE LOSARTAN + HCTZ

7.4.16.2.5.1 10 MG

7.4.16.2.5.2 20 MG

7.4.16.2.5.3 5 MG

7.4.16.2.6 80 MG

7.4.16.2.7 160 MG

7.4.16.2.8 40 MG

7.4.16.2.9 120 MG

7.4.16.2.9.1 6,25 MG

7.4.16.2.9.2 25 MG

7.4.16.3 Comprimés pelliculés d'irbésartan

7.4.16.4 Comprimés pelliculés d'irbésartan + HCTZ

7.4.16.5 150 MG

7.4.16.6 75 MG

7.4.16.7 300 MG

7.4.16.7.1 300 MG+12,5 MG

7.4.16.7.2 150 MG+12,5 MG

7.4.16.7.3 300 MG+25 MG

7.4.16.7.3.1 12,5 MG

7.4.16.7.3.2 25 MG

7.4.16.7.3.3 50 MG

7.4.17 ÉZÉTIMIBE + SIMVASTATINE PELLICULAIRE

7.4.18 GÉLULE D'ÉZÉTIMIBE + ROSUVASTATINE

7.4.19 COMPRIMÉS PELLICULÉS D'ÉZÉTIMIBE

7.4.19.1 10 MG + 10 MG

7.4.19.2 10 MG + 20 MG

7.4.19.3 10 MG + 40 MG

7.4.19.3.1 10 MG + 10 MG

7.4.19.3.2 10 MG + 20 MG

7.4.19.3.3 10 MG + 5 MG

7.4.19.3.3.1 25 MG

7.4.19.3.3.2 50 MG

7.4.19.3.4 4 MG + 1,25 MG

7.4.19.3.5 8 MG + 2,5 MG

7.4.19.3.6 2 MG + 0,625 MG

7.4.19.3.6.1 20 MG

7.4.19.3.6.2 40 MG

7.4.19.3.6.3 80 MG

7.4.19.4 4 MG

7.4.19.5 2 MG

7.4.19.6 1 MG

7.4.19.6.1 360 mg + 25 mg

7.4.19.6.2 80 MG + 12,5 MG

7.4.19.6.3 160 MG + 25 MG

7.4.19.6.4 160 MG + 12,5 MG

7.4.19.6.5 320 MG + 12,5 MG

7.4.19.6.5.1 25 MG

7.4.19.6.5.2 50 MG

7.5 AGENTS ANTINÉOPLASIQUES ET IMMUNOMODULATEURS

7.5.1 ABIRATERONE

7.5.2 TAMOXIFÈNE

7.5.3 BICALUTAMIDE

7.5.4 LÉNALIDOMIDE

7.5.5 BORTÉZOMIB

7.5.6 MYCOPHÉNOLATE MOFÉTIL

7.5.7 SUNITINIB

7.5.8 LÉTROZOLE

7.5.9 PALBOCICLIB

7.5.10 TÉRIFLUNOMIDE

7.5.11 FUMARATE DE DIMÉTHYLE

7.5.12 LÉFLUNOMIDE

7.5.13 PIRFÉNIDON

7.5.14 POMALIDOMIDE

7.5.15 FINGOLIMOD

7.5.15.1 250MG

7.5.15.2 500MG

7.5.15.2.1 10MG

7.5.15.2.2 20MG

7.5.15.2.3 50MG

7.5.15.2.4 50MG

7.5.15.2.4.1 7MG

7.5.15.2.4.2 14MG

7.5.15.2.5 10MG

7.5.15.2.6 20MG

7.6 TUBE DIGESTIF ET MÉTABOLISME

7.6.1 COMPRIMÉS DE SITAGLIPTINE

7.6.2 COMPRIMÉS D'EMPAGLIFLOZINE

7.6.3 COMPRIMÉS DE DAPAGLIFLOZINE

7.6.4 INJECTION D'ONDANSÉTRON – 4 MG/8 MG

7.6.5 COMPRIMÉS DE VILDAGLIPTINE – 50 MG

7.6.6 INJECTION DE PANTOPRAZOLE – 40 MG

7.6.7 COMPRIMÉS DE PIOGLITAZONE

7.6.8 INJECTION D'ÉSOMÉPRAZOLE – 40 MG

7.6.9 COMPRIMÉS DE CANAGLIFLOZINE

7.6.10 COMPRIMÉS D'ACARBOSE

7.6.10.1 COMPRIMÉS PELLICULÉS DE SITAGLIPTINE (DIFFÉRENTES CONCENTRATIONS)

7.6.10.2 COMPRIMÉS PELLICULÉS DE SITAGLIPTINE + METFORMINE (DIVERSES COMBINAISONS)

7.6.10.2.1 COMPRIMÉS PELLICULÉS D'EMPAGLIFLOZINE

7.6.10.2.2 COMPRIMÉS PELLICULÉS D'EMPAGLIFLOZINE + METFORMINE (DIVERSES COMBINAISONS)

7.6.10.2.3 COMPRIMÉS D'EMPAGLIFLOZINE + LINAGLIPTINE (DIVERSES COMBINAISONS)

7.6.10.2.3.1 10 MG

7.6.10.2.3.2 25 MG

7.6.10.3 10 MG

7.6.10.4 5 MG

7.6.10.4.1 COMPRIMÉS DE PIOGLITAZONE DIFFÉRENTES CONCENTRATIONS

7.6.10.4.2 COMPRIMÉS ENROBÉS DE PIOGLITAZONE + METFORMINE (DIVERSES COMBINAISONS)

7.6.10.4.2.1 COMPRIMÉS PELLICULÉS DE CANAGLIFLOZINE

7.6.10.4.2.2 COMPRIMÉS PELLICULÉS DE CANAGLIFLOZINE + METFORMINE (DIVERSES COMBINAISONS)

7.6.10.5 300 MG

7.6.10.6 100 MG

7.6.10.6.1 50MG

7.6.10.6.2 100MG

7.7 SYSTÈME MUSCULO-SQUELETTIQUE

7.7.1 COMPRIMÉS PELLICULÉS D'ÉTORICOXIB

7.7.2 GÉLULES DE CÉLÉCOXIB

7.7.3 COMPRIMÉS PELLICULÉS D'ACIDE ALENDRONIQUE 70 MG

7.7.4 COMPRIMÉS PELLICULÉS DE FÉBUXOSTAT

7.7.5 Comprimés pelliculés d'acide ibandronique 150 mg

7.7.5.1 100 MG

7.7.5.2 200 MG

7.7.5.2.1 80 MG

7.7.5.2.2 120 MG

7.7.5.2.2.1 50 MG

7.7.5.2.2.2 150 MG

7.8 SYSTÈME GÉNITO-URINAIRE ET HORMONES SEXUELLES

7.8.1 COMPRIMÉS PELLICULÉS DE SILDENAFIL

7.8.2 COMPRIMÉS PELLICULÉS DE TADALAFIL

7.8.3 COMPRIMÉS PELLICULÉS DE FINASTÉRIDE

7.8.4 COMPRIMÉS PELLICULÉS DE SILODOSINE

7.8.5 COMPRIMÉS PELLICULÉS DE SOLIFÉNACINE

7.8.6 MIRABEGRON COMPRIMÉS À LIBÉRATION PROLONGÉE

7.8.6.1 8 MG

7.8.6.2 4 MG

7.8.6.2.1 5MG

7.8.6.2.2 10MG

7.8.6.2.2.1 50MG

7.8.6.2.2.2 25MG

7.9 RESPIRATOIRE

7.9.1 COMPRIMÉS PELLICULÉS DE MONTELUKAST : 10 MG

7.9.2 AUTRES

7.1 SANG ET AGENTS HÉMATOGÉNÉTIQUES

7.10.1 COMPRIMÉS PELLICULÉS DE CLOPIDOGREL 75 MG

7.10.2 CLOPIDOGREL + AAS COMPRIMÉS À ENROBAGE DUR

7.10.3 COMPRIMÉS PELLICULÉS D'APIXABAN

7.10.4 Comprimés pelliculés de rivaroxaban

7.10.5 COMPRIMÉS PELLICULÉS DE TICAGRELOR

7.10.6 Comprimés pelliculés de prasugrel

7.10.6.1 75MG+75MG

7.10.6.2 75MG+100MG

7.10.6.2.1 5 MG

7.10.6.2.2 2,5 MG

7.10.6.2.2.1 20MG

7.10.6.2.2.2 10MG

7.10.6.2.2.3 15MG

7.10.6.2.2.4 2,5 MG

7.10.6.2.3 60MG

7.10.6.2.4 90MG

7.10.6.2.5 5MG

7.10.6.2.6 10MG

7.11 VACCINS

7.11.1 ROR (ROUGEOLE, OREILLONS, RUBÉOLE)

7.11.2 FIÈVRE JAUNE

7.11.3 HÉPATITE B

7.11.4 VPH (PAPILLOMAVIRUS HUMAIN)

7.11.5 PALUDISME

7.11.6 GRIPPE (INFLUENZA)

8 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES, PAR PUISSANCE

8.1 APERÇU

8.2 PUISSANCE TRADITIONNELLE

8.3 HAUTE PUISSANCE

9 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES, MÉTHODE DE FABRICATION

9.1 APERÇU

9.2 FABRICATION INTERNE

9.3 FABRICATION SOUS CONTRAT

10 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES, PAR FORME POSOLOGIQUE

10.1 APERÇU

10.2 ORALE

10.2.1 COMPRIMÉ

10.2.2 CAPSULES

10.2.3 SOLUTION/SIROPS

10.3 INJECTABLES

10.3.1 SOLUTION

10.3.2 POUDRE

11 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES, TRANCHE D'ÂGE

11.1 APERÇU

11.2 ADULT

11.3 PÉDIATRIQUE

11.4 GÉRIATRIQUE

12 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES, PAR CANAL DE DISTRIBUTION

12.1 APERÇU

12.2 APPELS D'OFFRES DIRECTS

12.3 VENTES AU DÉTAIL

12.3.1 PHARMACIES HOSPITALIÈRES

12.3.2 PHARMACIES

12.3.3 PHARMACIE ÉLECTRONIQUE

12.3.4 AUTRES

12.4 AUTRES

13 ANALYSE SWOT

14 PROFILS D'ENTREPRISE

14.1 ADCOCK INGRAM

14.1.1 INSTANTANÉ DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 PORTEFEUILLE DE PRODUITS

14.1.4 ÉVOLUTION RÉCENTE

14.2 ADVACARE PHARMA

14.2.1 INSTANTANÉ DE L'ENTREPRISE

14.2.2 PORTEFEUILLE DE PRODUITS

14.2.3 ÉVOLUTION RÉCENTE

14.3 ASTRAZENECA

14.3.1 INSTANTANÉ DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 PORTEFEUILLE DE PRODUITS

14.3.4 ÉVOLUTION RÉCENTE

14.4 BAYER AG

14.4.1 INSTANTANÉ DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 PORTEFEUILLE DE PRODUITS

14.4.4 ÉVOLUTION RÉCENTE

14,5 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

14.5.1 INSTANTANÉ DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 PORTEFEUILLE DE PRODUITS

14.5.4 ÉVOLUTION RÉCENTE

14.6 CIPLA

14.6.1 INSTANTANÉ DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 PORTEFEUILLE DE PRODUITS

14.6.4 ÉVOLUTION RÉCENTE

14.7 F. HOFFMANN-LA ROCHE LTD

14.7.1 INSTANTANÉ DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PORTEFEUILLE DE PRODUITS

14.7.4 ÉVOLUTION RÉCENTE

14.8 FERRING

14.8.1 INSTANTANÉ DE L'ENTREPRISE

14.8.2 PORTEFEUILLE DE PRODUITS

14.8.3 ÉVOLUTION RÉCENTE

14.9 GSK SA.

14.9.1 INSTANTANÉ DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

14.9.3 PORTEFEUILLE DE PRODUITS

14.9.4 ÉVOLUTION RÉCENTE

14.1 JOHNSON & JOHNSON SERVICES, INC.

14.10.1 PROFILS D'ENTREPRISE

14.10.2 ANALYSE DES REVENUS

14.10.3 PORTEFEUILLE DE PRODUITS

14.10.4 ÉVOLUTION RÉCENTE

14.11 MERCK KGAA

14.11.1 INSTANTANÉ DE L'ENTREPRISE

14.11.2 ANALYSE DES REVENUS

14.11.3 PORTEFEUILLE DE PRODUITS

14.11.4 ÉVOLUTION RÉCENTE

14.12 NOVARTIS SA

14.12.1 INSTANTANÉ DE L'ENTREPRISE

14.12.2 ANALYSE DES REVENUS

14.12.3 PORTEFEUILLE DE PRODUITS

14.12.4 ÉVOLUTION RÉCENTE

14.13 PFIZER INC.

14.13.1 PROFILS D'ENTREPRISE

14.13.2 ANALYSE DES REVENUS

14.13.3 PORTEFEUILLE DE PRODUITS

14.13.4 ÉVOLUTION RÉCENTE

14.14 PHARMA DEKHO PLC.

14.14.1 SNAPSOT DE LA SOCIÉTÉ

14.14.2 PORTEFEUILLE DE PRODUITS

14.14.3 ÉVOLUTION RÉCENTE

14.15 PHARMA DEKHO PLC.

14.15.1 INSTANTANÉ DE L'ENTREPRISE

14.15.2 PORTEFEUILLE DE PRODUITS

14.15.3 ÉVOLUTION RÉCENTE

14.16 SANOFI

14.16.1 INSTANTANÉ DE L'ENTREPRISE

14.16.2 ANALYSE DES REVENUS

14.16.3 PORTEFEUILLE DE PRODUITS

14.16.4 ÉVOLUTION RÉCENTE

14.17 SUN PHARMACEUTICAL INDUSTRIES LTD.

14.17.1 INSTANTANÉ DE L'ENTREPRISE

14.17.2 ANALYSE DES REVENUS

14.17.3 PORTEFEUILLE DE PRODUITS

14.17.4 ÉVOLUTION RÉCENTE

14.18 SWISS PHARMA NIGERIA LIMITED

14.18.1 INSTANTANÉ DE L'ENTREPRISE

14.18.2 PORTEFEUILLE DE PRODUITS

14.18.3 ÉVOLUTION RÉCENTE

15 QUESTIONNAIRE

16 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 2 MARCHÉ DES MOLÉCULES PHARMACEUTIQUES POUR LE SYSTÈME NERVEUX EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 3 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES POUR LE SYSTÈME NERVEUX, PAR TYPE, 2018-2032 (MILLIONS D'UNITÉS)

TABLEAU 4 TABLEAU 3 : MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES DU SYSTÈME NERVEUX, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 5 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS D'ESCITALOPRAM DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 6 MARCHÉ AFRICAIN DES COMPRIMÉS ET CAPSULES DE GABAPENTINE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 7 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS DE GABAPENTINE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 8 MARCHÉ AFRICAIN DES CAPSULES DE GABAPENTINE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 9 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS DE SERTRALINE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 10 MARCHÉ AFRICAIN DES COMPRIMÉS D'ARIPIPRAZOLE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 11 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS DE DONÉPÉZIL DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ DES COMPRIMÉS ET SOLUTIONS D'ATOMOXÉTINE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 13 MARCHÉ AFRICAIN DU LÉVÉTIRACÉTAM DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 14 COMPRIMÉS PELLICULÉS DE MÉMANTINE SUR LE MARCHÉ DES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 15 MARCHÉ AFRICAIN DES COMPRIMÉS D'OXCARBAZÉPINE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 16 MARCHÉ AFRICAIN DES COMPRIMÉS DE LACOSAMIDE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ AFRICAIN DES ANTI-INFECTIEUX À USAGE SYSTÉMIQUE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 18 MARCHÉ AFRICAIN DES ANTI-INFECTIEUX À USAGE SYSTÉMIQUE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (MILLIONS D'UNITÉS)

TABLEAU 19 MARCHÉ AFRICAIN DES ANTI-INFECTIEUX À USAGE SYSTÉMIQUE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 20 MARCHÉ AFRICAIN DES COMPRIMÉS DE LACOSAMIDE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 21 MARCHÉ AFRICAIN DES CAPSULES DE FLUCONAZOLE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 22 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS DE VALACICLOVIR DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 23 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES POUR LE SYSTÈME CARDIOVASCULAIRE, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 24 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES POUR LE SYSTÈME CARDIOVASCULAIRE, PAR TYPE, 2018-2032 (MILLIONS D'UNITÉS)

TABLEAU 25 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES POUR LE SYSTÈME CARDIOVASCULAIRE, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 26 COMPRIMÉS D'AMLODIPINE SUR LE MARCHÉ DES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 27 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS D'ATORVASTATINE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 28 MARCHÉ AFRICAIN DU LOSARTAN DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 29 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS DE ROSUVASTATINE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 30 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS DE VALSARTAN DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 31 MARCHÉ AFRICAIN DES COMPRIMÉS DE CARVEDILOL DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 32 MARCHÉ AFRICAIN DE L'IRBESARTAN DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 33 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS D'IRBESARTAN DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 34 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS D'IRBESARTAN + HCTZ DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 35 MARCHÉ AFRICAIN DES COMPRIMÉS DE CHLORTALIDONE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 36 MARCHÉ AFRICAIN DE L'ÉZÉTIMIBE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 37 MARCHÉ AFRIQUE DES MOLÉCULES PHARMACEUTIQUES PELLICULÉES ÉZÉTIMIBE + SIMVASTATINE, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 38 MARCHÉ AFRIQUE DES CAPSULES D'ÉZÉTIMIBE + ROSUVASTATINE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 39 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS D'ÉZÉTIMIBE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 40 MARCHÉ AFRICAIN DES COMPRIMÉS DE PÉRINDOPRIL + INDAPAMIDE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 41 MARCHÉ AFRICAIN DES COMPRIMÉS DE TELMISARTAN DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 42 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS DE PITAVASTATINE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 43 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS DE VALSARTAN DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 44 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS D'ÉPLÉRÉNONE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 45 MARCHÉ AFRICAIN DES AGENTS ANTINÉOPLASIQUES ET IMMUNOMODULATEURS DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 46 MARCHÉ AFRICAIN DES AGENTS ANTINÉOPLASIQUES ET IMMUNOMODULATEURS DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (MILLIONS D'UNITÉS)

TABLEAU 47 MARCHÉ AFRICAIN DES AGENTS ANTINÉOPLASIQUES ET IMMUNOMODULATEURS DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 48 MARCHÉ AFRICAIN DE L'ABIRATERONE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 49 MARCHÉ AFRICAIN DU TAMOXIFÈNE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 50 MARCHÉ AFRICAIN DU BICALUTAMIDE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 51 MARCHÉ AFRICAIN DU TÉRIFLUNOMIDE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 52 MARCHÉ AFRICAIN DU LÉFLUNOMIDE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 53 MARCHÉ AFRICAIN DU TUBE ALIMENTAIRE ET DU MÉTABOLISME DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 54 MARCHÉ AFRICAIN DU TUBE ALIMENTAIRE ET DU MÉTABOLISME DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (MILLIONS D'UNITÉS)

TABLEAU 55 MARCHÉ AFRICAIN DU TUBE ALIMENTAIRE ET DU MÉTABOLISME DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 56 MARCHÉ AFRICAIN DES COMPRIMÉS DE SITAGLIPTINE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 57 MARCHÉ AFRICAIN DES COMPRIMÉS D'EMPAGLIFLOZINE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 58 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS D'EMPAGLIFLOZINE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 59 MARCHÉ AFRICAIN DES COMPRIMÉS DE DAPAGLIFLOZINE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 60 MARCHÉ AFRICAIN DES COMPRIMÉS DE PIOGLITAZONE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 61 MARCHÉ AFRICAIN DES COMPRIMÉS DE CANAGLIFLOZINE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 62 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS DE CANAGLIFLOZINE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 63 MARCHÉ AFRICAIN DES COMPRIMÉS D'ACARBOSE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 64 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES DU SYSTÈME MUSCULO-SQUELETTIQUE, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 65 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES DU SYSTÈME MUSCULO-SQUELETTIQUE, PAR TYPE, 2018-2032 (MILLIONS D'UNITÉS)

TABLEAU 66 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES DU SYSTÈME MUSCULO-SQUELETTIQUE, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 67 MARCHÉ AFRICAIN DES CAPSULES DE CÉLECOXIB DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 68 MARCHÉ DES COMPRIMÉS PELLICULÉS DE FÉBUXOSTAT EN AFRIQUE DU SUD, PAR TYPE. 2018-2032 (EN MILLIONS USD)

TABLEAU 69 MARCHÉ AFRIQUE DES COMPRIMÉS PELLICULÉS D'ACIDE IBANDRONIQUE 150 MG DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 70 MARCHÉ DES HORMONES SEXUELLES ET DU SYSTÈME GÉNITO-URINAIRE EN AFRIQUE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 71 MARCHÉ DES MOLÉCULES PHARMACEUTIQUES ET DES HORMONES SEXUELLES DANS LE SYSTÈME GÉNITO-URINAIRE EN AFRIQUE, PAR TYPE, 2018-2032 (MILLIONS D'UNITÉS)

TABLEAU 72 MARCHÉ DES HORMONES SEXUELLES ET DU SYSTÈME GÉNITO-URINAIRE EN AFRIQUE DU SUD DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE. 2018-2032 (USD/UNITÉS)

TABLEAU 73 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS DE SILODOSINE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 74 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS DE SOLIFÉNACINE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 75 MARCHÉ AFRIQUE DES COMPRIMÉS DE MIRABEGRON À LIBÉRATION PROLONGÉE DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 76 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES POUR LE SYSTÈME RESPIRATOIRE, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 77 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES POUR LE SYSTÈME RESPIRATOIRE, PAR TYPE, 2018-2032 (MILLIONS D'UNITÉS)

TABLEAU 78 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES POUR LE SYSTÈME RESPIRATOIRE, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 79 MARCHÉ AFRICAIN DU SANG ET DES AGENTS HÉMATOGÉNOFORMANTS DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 80 MARCHÉ AFRICAIN DU SANG ET DES AGENTS HÉMATOGÉNOFORMANTS DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, (MILLIONS D'UNITÉS)

TABLEAU 81 MARCHÉ AFRICAIN DU SANG ET DES AGENTS HÉMATOGÉNOFORMANTS DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, (USD/UNITÉS)

TABLEAU 82 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS DE CLOPIDOGREL 75 MG, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 83 MARCHÉ AFRIQUE DES COMPRIMÉS PELLICULÉS D'APIXABAN DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 84 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS DE RIVAROXABAN DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 85 MARCHÉ AFRIQUE DES COMPRIMÉS PELLICULÉS DE TICAGRELOR DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 86 MARCHÉ AFRICAIN DES COMPRIMÉS PELLICULÉS DE PRASUGREL DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 87 MARCHÉ AFRICAIN DES VACCINS DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIONS USD)

TABLEAU 88 MARCHÉ AFRICAIN DES VACCINS DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (MILLIONS D'UNITÉS)

TABLEAU 89 MARCHÉ AFRICAIN DES VACCINS DANS LES MOLÉCULES PHARMACEUTIQUES, PAR TYPE, 2018-2032 (USD/UNITÉS)

TABLEAU 90 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES, PAR PUISSANCE, 2018-2032 (EN MILLIONS USD)

TABLEAU 91 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES, PAR MÉTHODE DE FABRICATION, 2018-2032 (EN MILLIONS USD)

TABLEAU 92 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES, PAR FORME POSOLOGIQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 93 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES ORALES, PAR FORME POSOLOGIQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 94 MARCHÉ AFRICAIN DES INJECTABLES DANS LES MOLÉCULES PHARMACEUTIQUES, PAR FORME POSOLOGIQUE, 2018-2032 (EN MILLIONS USD)

TABLEAU 95 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES, PAR TRANCHE D'ÂGE, 2018-2032 (EN MILLIONS USD)

TABLEAU 96 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

TABLEAU 97 VENTES AU DÉTAIL DES MOLÉCULES PHARMACEUTIQUES EN AFRIQUE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIONS USD)

Liste des figures

FIGURE 1 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : SEGMENTATION

FIGURE 2 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PORTÉE GÉOGRAPHIQUE

FIGURE 3 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : ANNÉES CONSIDÉRÉES POUR L'ÉTUDE

FIGURE 4 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : TRIANGULATION DES DONNÉES

FIGURE 5 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : ANALYSE DROC

FIGURE 6 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : ANALYSE DU MARCHÉ MONDIAL ET RÉGIONAL

FIGURE 7 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 8 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 9 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : MODÉLISATION MULTIVARIÉE

FIGURE 10 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 11 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 12 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : SEGMENTATION

FIGURE 13 RÉSUMÉ DU MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES

FIGURE 14 DÉCISIONS STRATÉGIQUES

FIGURE 15 L'EXPANSION DE LA COUVERTURE D'ASSURANCE DENTAIRE POUR LES SOINS PARODONTAUX STIMULE LA CROISSANCE DU MARCHÉ DES MOLÉCULES PHARMACEUTIQUES EN AFRIQUE DE 2025 À 2032

FIGURE 16 LE SEGMENT DU SYSTÈME NERVEUX DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES MOLÉCULES PHARMACEUTIQUES EN AFRIQUE EN 2025 ET 2032

FIGURE 17 ANALYSE PESTEL

FIGURE 18 APERÇU DU MARCHÉ

FIGURE 19 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR TYPE, 2024

FIGURE 20 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR TYPE, 2025-2032 (EN MILLIONS USD)

FIGURE 21 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR TYPE, TCAC (2025-2032)

FIGURE 22 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR TYPE, COURBE DE VIE

FIGURE 23 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR PUISSANCE, 2024

FIGURE 24 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR PUISSANCE, 2025-2032 (EN MILLIONS USD)

FIGURE 25 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR PUISSANCE, TCAC (2025-2032)

FIGURE 26 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR PUISSANCE, COURBE DE VIE

FIGURE 27 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR MÉTHODE DE FABRICATION, 2024

FIGURE 28 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR MÉTHODE DE FABRICATION, 2025-2032 (EN MILLIONS USD)

FIGURE 29 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR MÉTHODE DE FABRICATION, TCAC (2025-2032)

FIGURE 30 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR MÉTHODE DE FABRICATION, COURBE DE LIGNE DE VIE

FIGURE 31 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR FORME POSOLOGIQUE, 2024

FIGURE 32 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR FORME POSOLOGIQUE, 2025-2032 (EN MILLIONS USD)

FIGURE 33 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR FORME POSOLOGIQUE, TCAC (2025-2032)

FIGURE 34 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR FORME POSOLOGIQUE, COURBE DE VIE

FIGURE 35 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : TRANCHE D'ÂGE, 2024

FIGURE 36 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : TRANCHE D'ÂGE, 2025-2032 (EN MILLIONS USD)

FIGURE 37 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : TRANCHE D'ÂGE, TCAC (2025-2032)

FIGURE 38 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : GROUPE D'ÂGE, COURBE DE VIE

FIGURE 39 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR CANAL DE DISTRIBUTION, 2024

FIGURE 40 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR CANAL DE DISTRIBUTION, 2025-2032 (EN MILLIONS USD)

FIGURE 41 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR CANAL DE DISTRIBUTION, TCAC (2025-2032)

FIGURE 42 MARCHÉ AFRICAIN DES MOLÉCULES PHARMACEUTIQUES : PAR CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.