Asia Pacific Aniline Market

Taille du marché en milliards USD

TCAC :

%

USD

6.18 Billion

USD

10.04 Billion

2025

2033

USD

6.18 Billion

USD

10.04 Billion

2025

2033

| 2026 –2033 | |

| USD 6.18 Billion | |

| USD 10.04 Billion | |

| % | |

|

Segmentation du marché de l'aniline en Asie-Pacifique, par procédé de production (hydrogénation du nitrobenzène, nitration-hydrogénation intégrée (benzène-aniline), voies biosourcées (pilotes/émergentes), autres voies émergentes), qualité et pureté (qualité industrielle standard (≥ 99,5 %), qualité haute pureté (≥ 99,9 %) et sels et formulations), procédé de fabrication (laminage à froid et recuit, filage à l'état fondu, métallurgie des poudres et autres), application (production de diisocyanate de diphénylméthane (MDI), produits chimiques pour le traitement du caoutchouc, colorants et pigments, produits agrochimiques, produits pharmaceutiques et autres), utilisateur final (automobile, ameublement et électroménager, textile et cuir, électronique et électricité, construction et autres), canal de distribution (direct, indirect) - Tendances du secteur et prévisions jusqu'en 2033

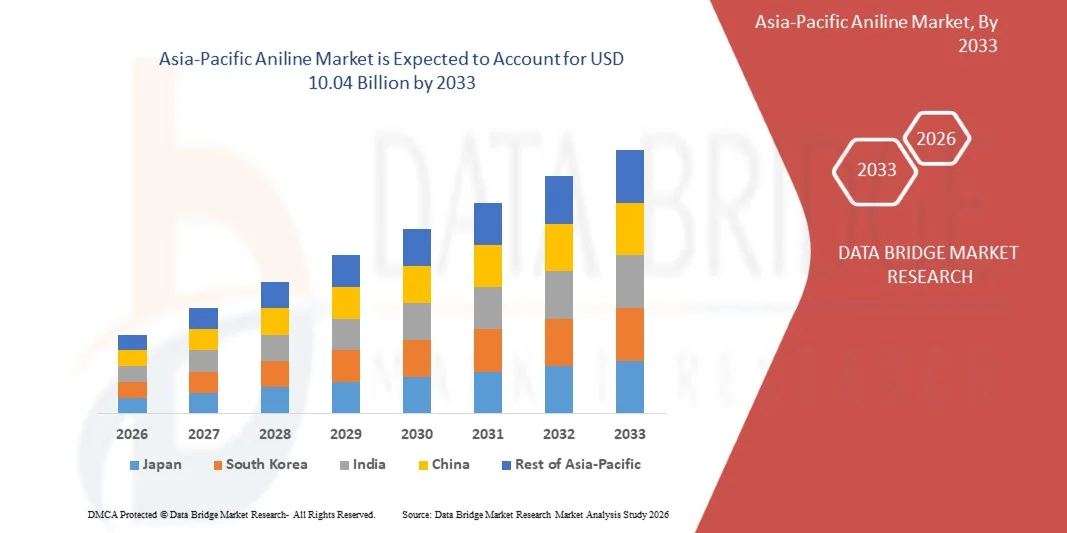

Taille du marché de l'aniline en Asie-Pacifique

- Le marché de l'aniline en Asie-Pacifique était évalué à 6,18 milliards de dollars américains en 2025 et devrait atteindre 10,04 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,4 % au cours de la période de prévision.

- La croissance du marché de l'aniline en Asie-Pacifique est principalement tirée par la demande croissante de MDI (diisocyanate de diphénylméthane) dans la production de polyuréthane, l'expansion des applications dans les secteurs de la construction, de l'automobile et du mobilier, et l'industrialisation croissante des économies émergentes, ce qui stimule le besoin en matériaux d'isolation et en revêtements.

- Par ailleurs, le marché bénéficie des progrès réalisés dans la fabrication de produits chimiques, de l'utilisation croissante de l'aniline dans les produits pharmaceutiques, les colorants et les produits chimiques pour le traitement du caoutchouc, ainsi que des investissements croissants dans les technologies de production durables. L'ensemble de ces facteurs accélère l'adoption du marché et contribue significativement à l'expansion globale du secteur.

Analyse du marché de l'aniline en Asie-Pacifique

- Le marché de l'aniline en Asie-Pacifique englobe la production, la transformation et l'utilisation de l'aniline dans le polyuréthane, les colorants et pigments, les produits chimiques pour le traitement du caoutchouc et les intermédiaires pharmaceutiques, stimulé par le développement rapide des infrastructures, la croissance de la fabrication automobile et la demande croissante de matériaux d'isolation dans les projets de construction et d'énergie à travers la région.

- L'adoption croissante de l'aniline est stimulée par l'expansion des applications de la mousse de polyuréthane, l'augmentation des investissements dans la fabrication de produits chimiques et l'évolution stratégique des fabricants vers des dérivés de spécialité plus performants, visant à répondre aux besoins régionaux croissants en matière de revêtements durables, de polymères avancés et de solutions de mousse flexibles dans les secteurs industriels et de consommation.

- La Chine devrait dominer le marché de l'aniline en Asie-Pacifique avec une part de marché de 23,84 % en 2026 et enregistrer le taux de croissance annuel composé (TCAC) le plus élevé durant la période de prévision. Cette domination s'explique par l'expansion rapide de ses industries du polyuréthane et de la construction, les investissements importants dans la transformation chimique en aval dans le cadre de l'initiative saoudienne Vision 2030, et la présence d'importantes installations de production de MDI et d'isocyanates. Par ailleurs, la demande croissante de matériaux isolants pour les infrastructures, l'énergie et les projets industriels, ainsi que les partenariats stratégiques entre les acteurs mondiaux de la chimie et les producteurs locaux, renforcent la position de leader de l'Arabie saoudite en matière de consommation et de production d'aniline dans la région.

- Le segment de l'hydrogénation du nitrobenzène devrait dominer le marché de l'aniline en Asie-Pacifique avec une part de marché de 69,66 % en 2026, principalement grâce à son statut de méthode la plus efficace, rentable et facilement industrialisable pour la production d'aniline. Ce procédé bénéficie de taux de conversion élevés, d'un rendement constant et fiable, et d'une compatibilité avec les opérations pétrochimiques à grande échelle, ce qui en fait la technologie de prédilection des fabricants de la région. Par ailleurs, l'augmentation des investissements dans la production de polyuréthane et de MDI en aval, conjuguée à l'expansion des capacités de traitement chimique en Arabie saoudite et dans l'ensemble des pays du Golfe, continue de renforcer la demande pour l'hydrogénation du nitrobenzène, qui demeure la principale voie de production en Asie-Pacifique.

Portée du rapport et segmentation du marché de l'aniline en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché de l'aniline en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de l'aniline en Asie-Pacifique

« Forte demande de polyuréthane / MDI »

- La préférence croissante de l'industrie pour les systèmes polyuréthanes haute performance stimule fortement le marché mondial de l'aniline en Asie-Pacifique, l'aniline étant le précurseur essentiel à la production de MDI. Des secteurs tels que la construction, l'automobile, l'isolation et l'électroménager privilégient de plus en plus les matériaux offrant durabilité, efficacité thermique et légèreté, ce qui accroît directement la consommation de MDI et, par conséquent, d'aniline.

- La croissance de la demande incite les producteurs de MDI et les fabricants de produits chimiques intégrés à accroître leurs capacités de production, à sécuriser leurs chaînes d'approvisionnement en matières premières et à investir dans des technologies catalytiques avancées afin d'améliorer leur efficacité et leurs rendements. Par conséquent, les producteurs d'aniline développent leurs activités, étendent leur réseau de distribution et optimisent leurs procédés pour répondre aux besoins à long terme du marché du polyuréthane.

- En 2025, les évaluations du secteur de la construction en Asie et au Moyen-Orient ont mis en évidence un développement accéléré des infrastructures et une adoption croissante de matériaux de construction économes en énergie, renforçant ainsi le besoin de mousse de polyuréthane rigide, l'une des plus importantes applications en aval du MDI dérivé de l'aniline.

- En 2024, plusieurs rapports sur les perspectives de l'industrie chimique ont signalé une forte croissance de la production automobile, en particulier dans la fabrication de véhicules électriques, où les mousses et les revêtements en polyuréthane sont utilisés pour l'allègement, l'isolation phonique et le confort intérieur, ce qui amplifie encore la demande de MDI à base d'aniline.

- En 2025, les analyses mondiales sur l'innovation des matériaux ont mis l'accent sur la transition vers des matériaux d'isolation et de rembourrage durables et performants, soulignant la domination persistante des solutions en polyuréthane grâce à leurs propriétés thermiques, mécaniques et structurelles supérieures. Cette orientation industrielle accélère la demande en aniline, matière première essentielle aux chaînes de valeur du polyuréthane et du MDI.

Dynamique du marché de l'aniline en Asie-Pacifique

Conducteur

« Demande croissante de polyuréthanes à base de MDI dans la construction, l'automobile et l'électroménager »

- La croissance des innovations centrées sur le polyuréthane dans les secteurs de la construction, de l'automobile et de l'électroménager constitue un moteur essentiel de la demande sur le marché mondial de l'aniline en Asie-Pacifique. En effet, l'aniline est la matière première de base du MDI, indispensable à la production de mousses de polyuréthane rigides et flexibles, de revêtements, d'adhésifs et de matériaux isolants. Les fabricants de ces secteurs d'utilisation finale privilégient les matériaux offrant une efficacité énergétique, une résistance structurelle, une légèreté et une durabilité supérieures, des exigences qui favorisent fortement les polyuréthanes à base de MDI. Cette évolution durable accélère la consommation d'aniline et stimule les investissements dans des systèmes de production de MDI plus performants et à plus grande capacité. Les perspectives sectorielles et les cadres politiques de production confirment l'expansion continue des chaînes de valeur axées sur le polyuréthane dans les secteurs de la construction et de la mobilité.

- En 2025, plusieurs producteurs chimiques internationaux ont annoncé des augmentations de capacité de production de systèmes MDI et polyuréthane afin de répondre à la demande croissante de mousses isolantes rigides, de plus en plus exigées par les normes de construction axées sur l'efficacité thermique et la durabilité. Ces augmentations témoignent d'une forte demande à long terme pour la production d'aniline en amont.

- Des entreprises leaders du secteur, telles que BASF, Huntsman, Wanhua et Covestro, optimisent leurs procédés de fabrication, développent leurs installations intégrées d'aniline-MDI et mettent au point des formulations de polyuréthane spécialisées pour les intérieurs automobiles de nouvelle génération, l'isolation des batteries de véhicules électriques, les mousses de confort et les composants d'appareils électroménagers durables. Ces augmentations de capacité et ces innovations produits illustrent comment les applications de polyuréthane haute performance stimulent directement la croissance de la consommation d'aniline.

- Parallèlement, les initiatives mondiales en matière de développement durable et d'efficacité énergétique – notamment les certifications de bâtiments écologiques, les normes d'isolation et les politiques d'allègement des structures – créent un contexte favorable à l'adoption du polyuréthane, augmentant ainsi la demande en MDI et en son précurseur, l'aniline. Les réglementations encourageant la construction écoénergétique et les véhicules à faibles émissions renforcent considérablement la demande de solutions à base de MDI.

- Ensemble, ces développements illustrent comment la convergence des exigences de performance fonctionnelle, des pressions réglementaires en matière de durabilité et de l'innovation rapide dans le domaine des polyuréthanes stimule la croissance continue, la diversification et les investissements en amont dans le secteur de l'aniline. L'adéquation structurelle entre la demande de MDI et l'expansion du marché des polyuréthanes garantit que l'aniline demeure un produit chimique stratégiquement essentiel dans la production industrielle mondiale.

Retenue/Défi

« Volatilité du prix du benzène et exposition aux marges cycliques des aromatiques »

- La volatilité des prix du benzène constitue un frein majeur pour le marché mondial de l'aniline en Asie-Pacifique, car le benzène est la principale matière première. Les fluctuations du prix du pétrole brut, des opérations de raffinage et des cycles d'offre et de demande d'aromatiques influent directement sur les coûts de production et les marges bénéficiaires de l'aniline. Les producteurs et les fabricants de MDI en aval subissent une pression constante sur leurs marges lorsque les prix du benzène fluctuent de manière imprévisible, ce qui les oblige à adapter leurs opérations, à raccourcir leurs cycles de planification et à adopter des stratégies de production plus prudentes. Cette situation limite souvent la capacité des fournisseurs d'aniline à maintenir des prix stables ou à s'engager sur des accords d'approvisionnement à long terme, ce qui freine la confiance des investisseurs tout au long de la chaîne de valeur.

- Par exemple, en 2024-2025, les marchés mondiaux du benzène ont connu de fortes fluctuations en raison d'une combinaison de facteurs : arrêts de raffineries, variations de la rentabilité du reformage et fluctuations des taux de production de styrène et de cyclohexane. Ces facteurs ont tendu l'équilibre des ressources aromatiques et entraîné une importante instabilité des coûts pour les producteurs d'aniline. Ces perturbations ont mis en évidence la sensibilité de l'industrie de l'aniline aux chocs externes liés aux matières premières et à la rentabilité cyclique des aromatiques.

- Des leaders du secteur tels que BASF, Covestro et Wanhua ont signalé la nécessité d'une gestion rigoureuse des stocks, de stratégies de couverture et d'une optimisation sélective des cadences de production pendant les phases de prix élevés du benzène, démontrant ainsi comment la volatilité des marchés des aromatiques en amont oblige les producteurs à modifier leur comportement opérationnel et à reporter les nouveaux investissements pendant les cycles défavorables.

- Parallèlement, les analyses du secteur chimique mondial soulignent que les chaînes de valeur benzène-MDI sont de plus en plus exposées aux fluctuations cycliques induites par le ralentissement macroéconomique, la baisse de l'activité de construction ou la faiblesse de la production automobile, ce qui comprime les marges sur les aromatiques et réduit la capacité des producteurs à répercuter les hausses de coûts. Ces fluctuations cycliques amplifient les risques financiers et opérationnels liés à la production d'aniline dérivée du benzène.

- Ensemble, ces conditions illustrent comment la convergence de la volatilité des matières premières, des marges cycliques des aromatiques et de la sensibilité macroéconomique constitue un défi structurel durable pour le secteur de l'aniline, limitant la stabilité des marges et influençant les décisions d'investissement, l'utilisation des capacités et la planification à long terme sur les marchés mondiaux de l'aniline et du MDI .

Portée du marché de l'aniline en Asie-Pacifique

Le marché des extraits de malt et des concentrés de moût de kvas en Asie-Pacifique est segmenté en six catégories selon le procédé de production, la qualité et la pureté, le procédé de fabrication, l'application, l'utilisateur final et le canal de distribution.

- Par processus de production

Le marché de l'aniline en Asie-Pacifique est segmenté, selon le procédé de production, en hydrogénation du nitrobenzène, nitration-hydrogénation intégrée (benzène vers aniline), voies biosourcées (pilotes/émergentes) et autres voies émergentes. En 2026, le segment de l'hydrogénation du nitrobenzène devrait dominer le marché avec une part de 23,84 %. Ce procédé connaît une croissance annuelle composée de 7,4 % sur la période 2026-2033, principalement parce qu'il demeure la technologie de production d'aniline la plus éprouvée, la plus rentable et la plus facilement industrialisable. Il bénéficie de réacteurs éprouvés, de catalyseurs optimisés et d'une large disponibilité mondiale de nitrobenzène, permettant aux fabricants d'obtenir des rendements élevés, une qualité de produit constante et une production fiable en grands volumes. De plus, la forte intégration des principaux producteurs de MDI aux chaînes de valeur de l'aniline à partir du nitrobenzène renforce sa compétitivité, réduit l'exposition aux ruptures d'approvisionnement et améliore l'efficacité opérationnelle.

- Par qualité et pureté

Le marché de l'aniline en Asie-Pacifique est segmenté, selon le degré de pureté, en trois catégories : qualité industrielle standard (≥ 99,5 %), qualité haute pureté (≥ 99,9 %) et sels et formulations. En 2026, le segment de l'aniline de qualité industrielle standard (≥ 99,5 %) devrait dominer le marché avec une part de 70,06 %, affichant un taux de croissance annuel composé (TCAC) de 6,6 % sur la période 2026-2033. Cette domination s'explique principalement par le fait que ce niveau de pureté répond aux besoins importants des principales applications en aval, notamment la production de MDI pour les mousses de polyuréthane utilisées dans la construction, l'automobile et la fabrication d'appareils électroménagers. Cette qualité offre un équilibre optimal entre rentabilité et performance, permettant aux grands producteurs d'opérer efficacement tout en garantissant des spécifications chimiques constantes pour les procédés industriels à haut volume.

- Sur demande

Selon l'application, le marché de l'aniline en Asie-Pacifique est segmenté en production de diisocyanate de diphénylméthane (MDI), produits chimiques pour le traitement du caoutchouc, colorants et pigments, produits agrochimiques, produits pharmaceutiques et autres. En 2026, le segment de la production de MDI devrait dominer le marché avec une part de 56,02 %, avec un TCAC de 6,8 % sur la période 2026-2033. Cette domination s'explique principalement par le fait que le MDI représente l'application aval la plus importante et la plus cruciale de l'aniline à l'échelle mondiale. Le MDI est un composant essentiel des mousses de polyuréthane, largement utilisées dans l'isolation des bâtiments, les composants automobiles, le mobilier, la literie, les systèmes de réfrigération et divers matériaux industriels. Le développement continu des infrastructures, les normes de construction écoénergétiques, la fabrication de véhicules légers et la production d'appareils électroménagers durables contribuent à une demande forte et soutenue de MDI.

- Par l'utilisateur final

Selon l'utilisateur final, le marché de l'aniline en Asie-Pacifique est segmenté en automobile, mobilier et électroménager, textile et cuir, électronique et électricité, construction et autres. En 2026, le segment automobile devrait dominer le marché avec une part de 39,62 %. Ce segment connaît une croissance annuelle composée (TCAC) de 6,9 % sur la période 2026-2033, grâce à l'utilisation intensive d'extraits de malt et de concentrés de moût de kvas dans la formulation de boissons alcoolisées et non alcoolisées. Leur capacité à rehausser la saveur, la douceur, la couleur et l'efficacité de la fermentation, conjuguée à la demande croissante des consommateurs pour des boissons artisanales, fonctionnelles et naturelles, stimule fortement la croissance de ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en vente directe et vente au détail. En 2026, le segment de la vente directe devrait dominer le marché avec une part de 72,60 %, avec un taux de croissance annuel composé (TCAC) de 6,9 % sur la période 2026-2033. Cette domination s'explique principalement par le fait que les grands consommateurs industriels, tels que les fabricants de MDI, les producteurs de polyuréthane et les entreprises de produits chimiques intermédiaires, privilégient l'approvisionnement direct auprès des fournisseurs pour garantir un approvisionnement régulier, des volumes importants et des prix compétitifs. La vente directe permet une logistique optimisée, des accords d'approvisionnement à long terme et une assurance qualité intégrée, éléments essentiels au maintien d'une production continue dans les processus en aval hautement spécialisés.

Analyse régionale du marché de l'aniline en Asie-Pacifique

- La région Asie-Pacifique devrait représenter 52,46 % du marché régional en 2026, grâce à une demande industrielle bien établie et à des applications émergentes dans les secteurs de l'isolation des bâtiments, des composants automobiles et de la chimie de spécialité. Elle affiche également le taux de croissance annuel composé (TCAC) le plus élevé, à 6,4 %, témoignant d'une croissance rapide par rapport aux autres régions. Cette expansion est alimentée par le développement croissant des infrastructures, l'adoption de matériaux de construction à haute performance énergétique et l'augmentation des investissements dans la fabrication automobile et électroménager, qui utilisent des produits en polyuréthane dérivés du MDI.

- La région bénéficie de la présence d'importants fabricants de produits chimiques nationaux et régionaux, de politiques commerciales favorables et de conditions réglementaires et tarifaires avantageuses, autant d'éléments qui facilitent la pénétration du marché et garantissent un approvisionnement constant aux consommateurs industriels. Par ailleurs, les initiatives visant à promouvoir des matériaux durables et performants dans les secteurs de la construction et de l'automobile renforcent les perspectives de croissance à long terme de l'aniline en Asie-Pacifique.

Analyse du marché de l'aniline en Chine et en Asie-Pacifique

Le marché chinois de l'aniline en Asie-Pacifique est promis à une forte croissance, soutenue par l'expansion rapide de la chaîne de valeur du polyuréthane dans le pays, notamment stimulée par la demande croissante de MDI dans les secteurs de la construction, de l'automobile et de l'électroménager. Le marché saoudien du polyuréthane devrait connaître une croissance significative, son segment MDI se développant grâce aux investissements dans les infrastructures et à la diversification industrielle impulsés par la Vision 2030.

Part de marché de l'aniline en Asie-Pacifique

L'industrie de l'aniline est principalement dominée par des entreprises bien établies, notamment :

- BASF (Allemagne)

- Covestro AG (Allemagne)

- Wanhua (Chine)

- Groupe Risun Chine Limitée (Chine)

- Bondalti (Portugal)

- Sumitomo Chemical Co., Ltd. (Japon)

- Gujarat Narmada Valley Fertilizers & Chemicals Limited (Inde)

- Merck & Co., Inc. (États-Unis)

- LANXESS (Allemagne)

- Panoli Intermédiaires Inde Pvt. (Inde)

- Huntsman International LLC (États-Unis)

- Tokyo Chemical Industry Co., Ltd. (Japon)

- JSK Chemicals (Inde)

- Henan Sinowin Chemical Industry Co., Ltd. (Chine)

Dernières évolutions du marché de l'aniline en Asie-Pacifique

- En 2024, Covestro a inauguré une usine pilote à Leverkusen, en Allemagne, pour produire de l'aniline biosourcée à partir de biomasse végétale. Cette initiative a marqué une étape importante dans la production chimique durable, en démontrant la faisabilité technique de la production d'aniline entièrement à partir de sources renouvelables grâce à une combinaison de fermentation et de conversion catalytique. L'aniline biosourcée est principalement utilisée pour la production de MDI (diisocyanate de diphénylméthane), un composant essentiel des mousses de polyuréthane utilisées dans l'isolation, l'ameublement et l'automobile. En industrialisant cette technologie, Covestro réduit sa dépendance aux matières premières pétrolières et contribue à la transition mondiale vers des procédés chimiques respectueux de l'environnement.

- En avril 2024, la société de biotechnologie française Pili a industrialisé avec succès la production d'un dérivé d'aniline biosourcé, l'acide anthranilique, par fermentation microbienne. L'entreprise a produit plusieurs tonnes de ce composé à l'échelle industrielle, permettant son utilisation dans les colorants, les pigments et d'autres produits chimiques fins. Cette réussite de Pili illustre comment la biotechnologie peut offrir des alternatives renouvelables et évolutives aux procédés pétrochimiques traditionnels, tout en réduisant l'impact environnemental. Elle témoigne également de l'acceptation croissante du marché pour les intermédiaires biosourcés dans les industries fortement dépendantes des composés aromatiques.

- En 2025, BASF a annoncé son intention d'accroître sa capacité de production de MDI à Shanghai, en Chine. Dans le cadre de sa stratégie « Winning Ways », l'entreprise modernise son unité de nitrobenzène/aniline afin d'augmenter sa durée de fonctionnement annuelle (de 7 500 à 8 000 heures environ). L'aniline étant un précurseur essentiel du MDI, cette expansion stimule naturellement la demande en amont, favorisant ainsi la croissance des capacités de production. Cette initiative renforce la chaîne de valeur intégrée de BASF en Asie-Pacifique et améliore la sécurité d'approvisionnement à long terme pour les produits intermédiaires et les polyuréthanes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 COURBE TEMPORELLE

2.8 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.9 Grille de position de marché DBMR

2.1 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS DBMR

2.11 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.12 SOURCES SECONDAIRES

2.13 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.2 ANALYSE DES TARIFICATIONS

4.3 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.3.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES ET QUALITÉ

4.3.2 CAPACITÉS DE PRODUCTION

4.3.3 COMPÉTITIVITÉ PAR COÛT

4.3.4 FLEXIBILITÉ ET COLLABORATIONS

4.3.5 FIABILITÉ DE LA CHAÎNE D'APPROVISIONNEMENT

4.3.6 PRATIQUES DE DURABILITÉ

4.4 PERSPECTIVES DE LA MARQUE

4.4.1 APERÇU DE L'ENTREPRISE ET DE LA MARQUE

4.5 SCÉNARIO DE CHANGEMENT CLIMATIQUE – MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE

4.5.1 INTRODUCTION

4.5.2 PRÉOCCUPATIONS ENVIRONNEMENTALES

4.5.3 RÉPONSE DE L'INDUSTRIE

4.5.4 RÔLE DU GOUVERNEMENT

4.5.5 RECOMMANDATIONS DES ANALYSTES

4.5.6 CONCLUSION

4.6 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

4.6.1 PRODUCTEURS DE PRODUITS CHIMIQUES DE PREMIÈRE QUALITÉ DU GROUPE 1

4.6.2 GROUPE 2 FORMULATEURS DE TAILLE MOYENNE SENSIBLES AU PRIX

4.6.3 GROUPE 3 UTILISATEURS INDUSTRIELS À vocation LOGISTIQUE

4.6.4 GROUPE 4 PETITS TRANSFORMATEURS/COMMERÇANTS AXÉS SUR LES COÛTS

4.6.5 FABRICANTS D'APPLICATIONS SPÉCIALISÉES DU GROUPE 5

4.6.6 GROUPE 6 MARCHÉS ÉMERGENTS GRANDS ACHETEURS

4.7 ANALYSE DES COÛTS — MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE

4.7.1 COÛTS DES MATIÈRES PREMIÈRES

4.7.2 SERVICES PUBLICS ET CONSOMMATION D'ÉNERGIE

4.7.3 MAIN-D'ŒUVRE, CAPACITÉS DE LA MAIN-D'ŒUVRE ET COÛTS DE PERSONNEL

4.7.4 COÛTS LIÉS AUX TECHNOLOGIES DE PROCÉDÉ, AUX ÉQUIPEMENTS ET À LA MAINTENANCE

4.7.5 COÛTS LIÉS À LA CONFORMITÉ ENVIRONNEMENTALE ET À LA GESTION DE LA SÉCURITÉ

4.7.6 COÛTS D'EMBALLAGE ET DE MANUTENTION DES PRODUITS

4.7.7 COÛTS DE LOGISTIQUE, DE TRANSPORT ET D'ENTREPOSAGE

4.7.8 FRAIS GÉNÉRAUX, ADMINISTRATIFS ET DE SOUTIEN

4.7.9 CONCLUSION

4.8 ANALYSE DE L'ÉCOSYSTÈME INDUSTRIEL — MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE

4.8.1 INTRODUCTION

4.8.2 ENTREPRISES DE PREMIER PLAN

4.8.3 PETITES ET MOYENNES ENTREPRISES

4.8.4 UTILISATEURS FINAUX

4.8.5 CONCLUSION

4.9 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

4.9.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET ALLIANCES STRATÉGIQUES — MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE

4.9.1.1 Coentreprises

4.9.1.2 Fusions et acquisitions

4.9.1.3 Licences et partenariats

4.9.1.4 Collaborations technologiques

4.9.1.5 Cessions stratégiques

4.9.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.9.3 STADE DE DÉVELOPPEMENT

4.9.4 ÉCHÉANCIER ET ÉTAPES CLÉS

4.9.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.9.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.9.7 PERSPECTIVES D'AVENIR

4.1 ANALYSE DES BREVETS

4.10.1 QUALITÉ ET SOLIDITÉ DU BREVET

4.10.2 PAYSAGE BREVETÉ EGION

4.10.3 STRATÉGIE ET GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

4.10.4 FAMILLES DE BREVETS

4.10.5 LICENCES ET COLLABORATION

4.11 SCÉNARIO DE MARGES BÉNÉFICIAIRES — MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE

4.11.1 VOLATILITÉ DES MATIÈRES PREMIÈRES ET SENSIBILITÉ DES MARGES

4.11.2 EFFICACITÉ OPÉRATIONNELLE ET MARGES DE POSITIONNEMENT PAR COÛT

4.11.3 CONFORMITÉ ENVIRONNEMENTALE, INVESTISSEMENTS EN MATIÈRE DE SÉCURITÉ ET PRESSION SUR LES MARGES

4.11.4 CYCLES DE DEMANDE EN AVAL ET RÉALISATION DES MARGES

4.11.5 COMPÉTITIVITÉ RÉGIONALE ET DIVERGENCE DES MARGES

4.11.6 INTENSITÉ CONCURRENTIELLE ET RISQUE D'ÉROSION DES MARGES

4.11.7 CONCLUSION

4.12 COUVERTURE DES MATIÈRES PREMIÈRES

4.12.1 NITROBENZÈNE

4.12.2 BENZÈNE

4.12.3 HYDROGÈNE

4.12.4 CATALYST

4.13 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.13.1 INTRODUCTION

4.13.2 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.13.2.1 Acquisition de matières premières

4.13.2.2 Qualification des fournisseurs et assurance qualité

4.13.2.3 Atténuation des risques et durabilité

4.13.3 TRAITEMENT ET FABRICATION (SYNTHÈSE CHIMIQUE)

4.13.3.1 Nitration du benzène

4.13.3.2 Hydrogénation en aniline

4.13.3.3 Purification et finition

4.13.3.4 Gestion des sous-produits et des déchets

4.13.3.5 Sécurité au travail et sécurité des procédés

4.13.4 LOGISTIQUE, EMBALLAGE ET DISTRIBUTION

4.13.4.1 Emballage pour le transport

4.13.4.2 Stockage et entreposage

4.13.4.3 Transport et conformité réglementaire

4.13.4.4 Gestion des risques en transit

4.13.5 CANAUX COMMERCIAUX ET DISTRIBUTION AUX UTILISATEURS FINAUX

4.13.5.1 Principaux marchés d'utilisation finale

4.13.5.2 Modèles de vente et de contractualisation

4.13.5.3 Services à valeur ajoutée

4.13.5.4 Alignement logistique avec les modèles de demande

4.13.6 GESTION DE LA QUALITÉ, TRAÇABILITÉ ET CONFORMITÉ RÉGLEMENTAIRE

4.13.6.1 Assurance et contrôle de la qualité

4.13.6.2 Gouvernance réglementaire

4.13.6.3 Systèmes de documentation et flux d'information

4.13.7 GESTION DES RISQUES TOUT AU LONG DE LA CHAÎNE D'APPROVISIONNEMENT

4.13.7.1 Risque d'approvisionnement

4.13.7.2 Risque lié à la sécurité des procédés

4.13.7.3 Risque logistique

4.13.7.4 Risques réglementaires et de conformité

4.13.7.5 Risque lié à la qualité

4.13.8 DURABILITÉ ET TENDANCES FUTURES

4.13.8.1 Réduction de l'empreinte environnementale

4.13.8.2 Initiatives d'économie circulaire

4.13.8.3 Facteurs réglementaires et politiques

4.13.8.4 Innovation technologique

4.13.9 CONCLUSION

4.14 PROGRÈS TECHNOLOGIQUES

4.14.1 SYSTÈMES D'HYDROGÉNATION CATALYTIQUE AVANCÉS

4.14.2 TECHNOLOGIES DE NITRATION PLUS PROPRES ET PLUS SÛRES

4.14.3 DÉVELOPPEMENT DE L'ANILINE À PARTIR DE MATIÈRES PREMIÈRES BIO-SOURÉES ET RENOUVELABLES

4.14.4 NUMÉRISATION, AUTOMATISATION ET INDUSTRIE 4.0 DANS LA PRODUCTION D'ANILINE

4.14.5 TRAITEMENT DES EFFLUENTS, CONTRÔLE DES ÉMISSIONS ET TECHNOLOGIES ENVIRONNEMENTALES

4.14.6 INNOVATIONS EN MATIÈRE D'EFFICACITÉ ÉNERGÉTIQUE ET DE RÉCUPÉRATION DE CHALEUR

4.14.7 MINIMISATION DES DÉCHETS, UTILISATION DES SOUS-PRODUITS ET APPROCHES D'ÉCONOMIE CIRCULAIRE

4.14.8 INNOVATION SPÉCIFIQUE À L'APPLICATION DANS LES DÉRIVÉS D'ANILINE

4.14.9 CONCLUSION

4.15 ANALYSE DE LA CHAÎNE DE VALEUR

4.15.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES ET PRODUCTION

4.15.2 TRAITEMENT ET FABRICATION

4.15.3 DISTRIBUTION ET LOGISTIQUE

4.15.4 VENTES ET MARKETING

4.15.5 ACHETEURS / UTILISATEURS FINAUX

4.15.6 CONCLUSION

5. TARIFS ET IMPACT SUR LE MARCHÉ

5.1 TAUX TARIFS ACTUELS EN VIGUEUR SUR LE MARCHÉ

5.2 PERSPECTIVES : PRODUCTION LOCALE CONTRE DÉPENDANCE AUX IMPORTATIONS

5.3 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.4 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

5.4.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.4.2 FABRICATION ET PRODUCTION

5.4.3 LOGISTIQUE ET DISTRIBUTION

5.4.4 POSITIONNEMENT DES PRIX ET POSITIONNEMENT SUR LE MARCHÉ

5.5 IMPACT SUR LES PRIX

5.5.1 IMPACT DIRECT SUR LES COÛTS D'ACCESSION

5.5.2 IMPACT SUR LE POUVOIR DE FIXATION DES PRIX DES PRODUCTEURS NATIONAUX

5.6 CONCLUSION

6. COUVERTURE RÉGLEMENTAIRE — MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE

6.1 INTRODUCTION :

6.2 CODES PRODUITS

6.2.1 IDENTIFIANTS CHIMIQUES

6.2.2 SYSTÈME HARMONISÉ ET CODES TARIFS

6.2.3 INDEX ET LISTES D'INVENTAIRE

6.3 NORMES CERTIFIÉES

6.3.1 NORMES INTERNATIONALES ET SYSTÈMES DE QUALITÉ

6.3.2 EMBALLAGE ET CERTIFICATION POUR LE COMMERCE

6.3.3 NORMES D'ESSAIS ANALYTIQUES ET ENVIRONNEMENTAUX

6.4 NORMES DE SÉCURITÉ

6.4.1 MANUTENTION ET STOCKAGE DES MATÉRIAUX

6.4.2 TRANSPORT ET PRÉCAUTIONS

6.4.3 IDENTIFICATION DES DANGERS

6.5 CONCLUSION

7. APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 DEMANDE CROISSANTE DE POLYURÉTHANES À BASE DE MDI DANS LA CONSTRUCTION, L'AUTOMOBILE ET L'ÉLECTROMÉNAGER

7.1.2 CROISSANCE DANS LA TRANSFORMATION DU CAOUTCHOUC ET LA FABRICATION DE PNEUS

7.1.3 FORTE DEMANDE DE COLORANTS, DE PIGMENTS ET DE PRODUITS CHIMIQUES SPÉCIAUX

7.1.4 DEMANDE CROISSANTE DE PRODUITS PHARMACEUTIQUES ET AGROCHIMIQUES

7.2 MESURES DE RETENUE

7.2.1 VOLATILITÉ DU PRIX DU BENZÈNE ET EXPOSITION AUX MARGES DES AROMATIQUES CYCLIQUES

7.2.2 RÉGLEMENTATIONS ENVIRONNEMENTALES, SANITAIRES ET DE SÉCURITÉ STRICTES CONCERNANT LES SUBSTANCES TOXIQUES ET DANGEREUSES

7.3 OPPORTUNITÉS

7.3.1 DÉVELOPPEMENT DE L'ANILINE BIO-SOURCÉE

7.3.2 INTENSIFICATION DU CATALYSEUR ET DU PROCÉDÉ POUR UNE MEILLEURE EFFICACITÉ ÉNERGÉTIQUE ET DES ÉMISSIONS RÉDUITES

7.3.3 EXTENSIONS DE CAPACITÉ EN ASIE-PACIFIQUE ET AVANTAGES DE L'INTÉGRATION EN AVAL DU BENZÈNE

7.4 DÉFIS

7.4.1 CONFORMITÉ AUX RÉGLEMENTATIONS REACH/TSCA ET AUX LIMITES D'EXPOSITION PROFESSIONNELLE DANS TOUTES LES RÉGIONS

7.4.2 CONTRAINTES LOGISTIQUES ET DE MANUTENTION POUR LES MATIÈRES DANGEREUSES DANS LES EXPÉDITIONS EN VRAC

8 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR PROCÉDÉ DE PRODUCTION

8.1 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.2 MARCHÉ DE L'HYDROGÉNATION DU NITROBENZÈNE DANS L'ANILINE EN ASIE-PACIFIQUE, PAR CONFIGURATION DE RÉACTEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

8.3 HYDROGÉNATION DU NITROBENZÈNE

8.4 NITRATION-HYDROGÉNATION INTÉGRÉE (BENZÈNE-ANILINE)

8.5 ITINÉRAIRES BIO-SOCIAUX (PILOTE/ÉMERGENT)

8.6 AUTRES VOIES ÉMERGENTES

8.7 MARCHÉ DE L'HYDROGÉNATION DU NITROBENZÈNE DANS L'ANILINE EN ASIE-PACIFIQUE, PAR CONFIGURATION DE RÉACTEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

8.7.1 RÉACTEURS À ÉCOULEMENT RIGIDE À LIT FIXE

8.7.2 RÉACTEURS EN PHASE DE SUSPENSION

8.7.3 AUTRES

8.8 MARCHÉ DE L'HYDROGÉNATION DU NITROBENZÈNE DANS L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE DE CATALYSEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

8.8.1 RANEY NICKEL

8.8.2 PALLADIUM SUR CARBONE (PD/C)

8.8.3 CUIVRE-CHROMITE

8.8.4 PLATINE SUR CARBONE (PT/C)

8.8.5 AUTRES

8.9 MARCHÉ DE L'HYDROGÉNATION DU NITROBENZÈNE DANS L'ANILINE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.9.1 ASIE-PACIFIQUE

8.9.2 EUROPE

8.9.3 AMÉRIQUE DU NORD

8.9.4 AMÉRIQUE DU SUD

8.9.5 MOYEN-ORIENT ET AFRIQUE

8.1 NITRATION-HYDROGÉNATION INTÉGRÉE (BENZÈNE-ANILINE) SUR LE MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR TECHNOLOGIE DE NITRATION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.10.1 VOIE ACIDE MIXTE (HNO₃/H₂SO₄)

8.10.2 VOIE DE NITRATION ORGANIQUE

8.10.3 AUTRES

8.11 NITRATION-HYDROGÉNATION INTÉGRÉE (BENZÈNE-ANILINE) SUR LE MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR MODE D'HYDROGÉNATION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.11.1 CONTINU

Lot 8.11.2

8.12 NITRATION-HYDROGÉNATION INTÉGRÉE (BENZÈNE-ANILINE) SUR LE MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.12.1 ASIE-PACIFIQUE

8.12.2 EUROPE

8.12.3 AMÉRIQUE DU NORD

8.12.4 AMÉRIQUE DU SUD

8.12.5 MOYEN-ORIENT ET AFRIQUE

8.13 VOIES BIO-SOURCÉES ASIE-PACIFIQUE (PILOTES/ÉMERGENTES) SUR LE MARCHÉ DE L'ANILINE, PAR MATIÈRE PREMIÈRE, 2018-2033 (MILLIERS DE DOLLARS USD)

8.13.1 PRÉCURSEURS DE NITROBENZÈNE BIO-SOURIS

8.13.2 INTERMÉDIAIRES DÉRIVÉS DE LA FERMENTATION

8.13.3 AUTRES

8.14 VOIES BIO-SOURIES (PILOTES/ÉMERGENTES) EN ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.14.1 ASIE-PACIFIQUE

8.14.2 EUROPE

8.14.3 AMÉRIQUE DU NORD

8.14.4 AMÉRIQUE DU SUD

8.14.5 MOYEN-ORIENT ET AFRIQUE

8.15 ASIE-PACIFIQUE AUTRES VOIES ÉMERGENTES DU MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

8.15.1 AMINATION CATALYTIQUE DU PHÉNOL/CHLOROBENZÈNE

8.15.2 PROCÉDÉS ÉLECTROCATALYTIQUES / À FAIBLES ÉMISSIONS DE CARBONE

8.15.3 AMINATION DIRECTE DU BENZÈNE VIA DE NOUVEAUX SYSTÈMES DE CATALYSE

8.15.4 NITRATION ET HYDROGÉNATION ASSISTÉES PAR PLASMA

8.15.5 INTERMÉDIAIRES AROMATIQUES DÉRIVÉS DU CO₂ (UTILISATION DU CARBONE)

8.15.6 AUTRES

8.16 ASIE-PACIFIQUE AUTRES VOIES ÉMERGENTES DU MARCHÉ DE L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.16.1 ASIE-PACIFIQUE

8.16.2 EUROPE

8.16.3 AMÉRIQUE DU NORD

8.16.4 AMÉRIQUE DU SUD

8.16.5 MOYEN-ORIENT ET AFRIQUE

9 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR QUALITÉ ET PURETÉ

9.1 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

9.2 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR QUALITÉ ET PURETÉ, 2018-2033 (MILLIERS DE DOLLARS USD)

9.3 QUALITÉ INDUSTRIELLE STANDARD (≥99,5%)

9.4 HAUTE PURETÉ (≥99,9%)

9.5 SELS ET FORMULATIONS

9.6 ANILINE DE QUALITÉ INDUSTRIELLE STANDARD ASIE-PACIFIQUE (≥99,5%) SUR LE MARCHÉ, PAR EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS USD)

9.6.1 Réservoirs ISO

9.6.2 BATTERIE

9.6.3 IBC

9.6.4 AUTRES

9.7 MARCHÉ DE L'ANILINE DE QUALITÉ INDUSTRIELLE STANDARD ASIE-PACIFIQUE (≥99,5%), PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

9.7.1 ASIE-PACIFIQUE

9.7.2 EUROPE

9.7.3 AMÉRIQUE DU NORD

9.7.4 AMÉRIQUE DU SUD

9.7.5 MOYEN-ORIENT ET AFRIQUE

9.8 MARCHÉ DE L'ANILINE DE HAUTE PURETÉ (≥99,9%) EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

9.8.1 INTERMÉDIAIRES PHARMACEUTIQUES

9.8.2 COLORANTS ET PIGMENTS SPÉCIAUX

9.8.3 AUTRES

9.9 MARCHÉ DE L'ANILINE DE HAUTE PURETÉ (≥99,9%) EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

9.9.1 ASIE-PACIFIQUE

9.9.2 EUROPE

9.9.3 AMÉRIQUE DU NORD

9.9.4 AMÉRIQUE DU SUD

9.9.5 MOYEN-ORIENT ET AFRIQUE

9.1 SELS ET FORMULATIONS D'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

9.10.1 CHLORHYDRATE D'ANILINE

9.10.2 MÉLANGES DE QUALITÉS POUR LES PRODUITS CHIMIQUES DU CAOUTCHOUC

9.10.3 SULFATE D'ANILINE

9.10.4 SOLUTIONS D'ANILINE STABILISÉES

9.10.5 FORMULATIONS DE SEL PERSONNALISÉES

9.10.6 ACÉTATE D'ANILINE

9.10.7 AUTRES

9.11 SELS ET FORMULATIONS EN ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

9.11.1 ASIE-PACIFIQUE

9.11.2 EUROPE

9.11.3 AMÉRIQUE DU NORD

9.11.4 AMÉRIQUE DU SUD

9.11.5 MOYEN-ORIENT ET AFRIQUE

10 MARCHÉ DE L'ANILINE ASIE-PACIFIQUE, PAR APPLICATION

10.1 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.2 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

10.3 PRODUCTION DE DISPHYNATE DE MÉTHYLÈNE (MDI)

10.4 PRODUITS CHIMIQUES DE TRAITEMENT DU CAOUTCHOUC

10.5 COLORANTS ET PIGMENTS

10.6 PRODUITS AGROCHIMIQUES

10.7 PRODUITS PHARMACEUTIQUES

10,8 AUTRES

10.9 PRODUCTION DE MÉTHYLÈNE DIPHÉNYL DIISOCYANATE (MDI) SUR LE MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

10.9.1 MOUSSES RIGIDES

10.9.2 MOUSSES FLEXIBLES

10.9.3 AUTRES

10.1 MARCHÉ DES MOUSSES RIGIDES À L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

10.10.1 PANNEAUX D'ISOLATION POUR BÂTIMENTS

10.10.2 ISOLATION RÉFRIGÉRATIVE

10.10.3 AUTRES

10.11 MARCHÉ DES MOUSSES FLEXIBLES À L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

10.11.1 MEUBLES ET LITERIE

10.11.2 SIÈGES AUTOMOBILES

10.11.3 AUTRES

10.12 PRODUCTION DE MÉTHYLÈNE DIPHÉNYL DIISOCYANATE (MDI) SUR LE MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.12.1 ASIE-PACIFIQUE

10.12.2 EUROPE

10.12.3 AMÉRIQUE DU NORD

10.12.4 AMÉRIQUE DU SUD

10.12.5 MOYEN-ORIENT ET AFRIQUE

10.13 PRODUITS CHIMIQUES DE TRANSFORMATION DU CAOUTCHOUC EN ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

10.13.1 ANTIOXYDANTS (PPDS)

10.13.2 ACCÉLÉRATEURS ET AUTRES PRODUITS INTERMÉDIAIRES

10.13.3 AUTRES

10.14 PRODUITS CHIMIQUES DE TRANSFORMATION DU CAOUTCHOUC EN ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.14.1 ASIE-PACIFIQUE

10.14.2 EUROPE

10.14.3 AMÉRIQUE DU NORD

10.14.4 AMÉRIQUE DU SUD

10.14.5 MOYEN-ORIENT ET AFRIQUE

10.15 MARCHÉ DES COLORANTS ET PIGMENTS À L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

10.15.1 INTERMÉDIAIRES DES COLORANTS AZOÏQUES

10.15.2 INTERMÉDIAIRES DE COLORANTS AU SOUFRE

10.15.3 AUTRES

10.16 MARCHÉ DES COLORANTS ET PIGMENTS À L'ANILINE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.16.1 ASIE-PACIFIQUE

10.16.2 EUROPE

10.16.3 AMÉRIQUE DU NORD

10.16.4 AMÉRIQUE DU SUD

10.16.5 MOYEN-ORIENT ET AFRIQUE

10.17 MARCHÉ DES PRODUITS AGROCHIMIQUES À BASE D'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

10.17.1 INTERMÉDIAIRES D'HERBICIDES

10.17.2 AUTRES PRODUITS INTERMÉDIAIRES DE PROTECTION DES CULTURES

10.18 MARCHÉ DES PRODUITS AGROCHIMIQUES DE L'ANILINE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.18.1 ASIE-PACIFIQUE

10.18.2 EUROPE

10.18.3 AMÉRIQUE DU NORD

10.18.4 AMÉRIQUE DU SUD

10.18.5 MOYEN-ORIENT ET AFRIQUE

10.19 PRODUITS PHARMACEUTIQUES ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

10.19.1 INTERMÉDIAIRES API

10.19.2 AIDES AU TRAITEMENT

10.2 PRODUITS PHARMACEUTIQUES D'ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.20.1 ASIE-PACIFIQUE

10.20.2 EUROPE

10.20.3 AMÉRIQUE DU NORD

10.20.4 AMÉRIQUE DU SUD

10.20.5 MOYEN-ORIENT ET AFRIQUE

10.21 ASIE-PACIFIQUE AUTRES MARCHÉS DE L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.21.1 ASIE-PACIFIQUE

10.21.2 EUROPE

10.21.3 AMÉRIQUE DU NORD

10.21.4 AMÉRIQUE DU SUD

10.21.5 MOYEN-ORIENT ET AFRIQUE

11 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL

11.1 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.2 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

11.3 AUTOMOBILE

11.4 MEUBLES ET APPAREILS ÉLECTROMÉNAGERS

11.5 TEXTILES ET CUIR

11.6 ÉLECTRICITÉ ET ÉLECTRONIQUE

11.7 CONSTRUCTION

11,8 AUTRES

11.9 MARCHÉ DE L'AUTOMOBILE EN ASIE-PACIFIQUE DANS L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

11.9.1 APPLICATIONS OEM

11.9.2 APPLICATIONS APRÈS-VENTE

11.1 MARCHÉ DE L'AUTOMOBILE EN ASIE-PACIFIQUE DANS L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.10.1 ASIE-PACIFIQUE

11.10.2 EUROPE

11.10.3 AMÉRIQUE DU NORD

11.10.4 AMÉRIQUE DU SUD

11.10.5 MOYEN-ORIENT ET AFRIQUE

11.11 MARCHÉ DES MEUBLES ET APPAREILS ÉLECTROMÉNAGERS EN ASIE-PACIFIQUE EN ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

11.11.1 LITERIE ET REMBOURRAGE

11.11.2 RÉFRIGÉRATION ET CVC

11.11.3 AUTRES

11.12 MARCHÉ DES MEUBLES ET APPAREILS ÉLECTROMÉNAGERS EN ASIE-PACIFIQUE DANS LE SECTEUR DE L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.12.1 ASIE-PACIFIQUE

11.12.2 EUROPE

11.12.3 AMÉRIQUE DU NORD

11.12.4 AMÉRIQUE DU SUD

11.12.5 MOYEN-ORIENT ET AFRIQUE

11.13 MARCHÉ DES TEXTILES ET DU CUIR ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

11.13.1 TEINTURE

11.13.2 FINITION

11.13.3 AUTRES

11.14 MARCHÉ DES TEXTILES ET DU CUIR ANILINE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.14.1 ASIE-PACIFIQUE

11.14.2 EUROPE

11.14.3 AMÉRIQUE DU NORD

11.14.4 AMÉRIQUE DU SUD

11.14.5 MOYEN-ORIENT ET AFRIQUE

11.15 MARCHÉ DES PRODUITS ÉLECTRIQUES ET ÉLECTRONIQUES EN ASIE-PACIFIQUE DANS L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

11.15.1 MOUSSES ISOLANTES

11.15.2 MATÉRIAUX D'ENCAPSULATION

11.15.3 AUTRES

11.16 MARCHÉ DES PRODUITS ÉLECTRIQUES ET ÉLECTRONIQUES EN ASIE-PACIFIQUE DANS L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.16.1 ASIE-PACIFIQUE

11.16.2 EUROPE

11.16.3 AMÉRIQUE DU NORD

11.16.4 AMÉRIQUE DU SUD

11.16.5 MOYEN-ORIENT ET AFRIQUE

11.17 CONSTRUCTION EN ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

11.17.1 RÉSIDENTIEL

11.17.2 COMMERCIAL ET INDUSTRIEL

11.17.3 AUTRES

11.18 CONSTRUCTION EN ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.18.1 ASIE-PACIFIQUE

11.18.2 EUROPE

11.18.3 AMÉRIQUE DU NORD

11.18.4 AMÉRIQUE DU SUD

11.18.5 MOYEN-ORIENT ET AFRIQUE

11.19 ASIE-PACIFIQUE AUTRES MARCHÉS DE L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.19.1 ASIE-PACIFIQUE

11.19.2 EUROPE

11.19.3 AMÉRIQUE DU NORD

11.19.4 AMÉRIQUE DU SUD

11.19.5 MOYEN-ORIENT ET AFRIQUE

12 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR CANAL DE DISTRIBUTION

12.1 ASIA-PACIFIC ANILINE MARKET, BY PRODUCTION PROCESS, 2018-2033 (USD THOUSAND)

12.2 ASIA-PACIFIC ANILINE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

12.3 DIRECT

12.4 INDIRECT

12.5 ASIA-PACIFIC DIRECT IN ANILINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.5.1 ASIA PACIFIC

12.5.2 EUROPE

12.5.3 NORTH AMERICA

12.5.4 SOUTH AMERICA

12.5.5 MIDDLE EAST & AFRICA

12.6 ASIA-PACIFIC INDIRECT IN ANILINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

12.6.1 ONLINE

12.6.2 OFFLINE

12.7 ASIA-PACIFIC INDIRECT IN ANILINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.7.1 ASIA PACIFIC

12.7.2 EUROPE

12.7.3 NORTH AMERICA

12.7.4 SOUTH AMERICA

12.7.5 MIDDLE EAST & AFRICA

13 ASIA-PACIFIC ANILINE MARKET, BY REGION

13.1 ASIA-PACIFIC

13.1.1 CHINA

13.1.2 INDIA

13.1.3 JAPAN

13.1.4 SOUTH KOREA

13.1.5 AUSTRALIA

13.1.6 THAILAND

13.1.7 INDONESIA

13.1.8 MALAYSIA

13.1.9 SINGAPORE

13.1.10 PHILIPPINES

13.1.11 TAIWAN

13.1.12 HONG KONG

13.1.13 NEW ZEALAND

14 ASIA-PACIFIC ANILINE MARKET: COMPANY LANDSCAPE

14.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

15 SWOT ANALYSIS

16 DISTRIBUTORS COMPANY PROFILE

16.1 AZELIS

16.1.1 COMPANY SNAPSHOT

16.1.2 REVENUE ANALYSIS

16.1.3 PRODUCT PORTFOLIO

16.1.4 RECENT DEVELOPMENT

16.2 KESSLER CHEMICAL, INC.

16.2.1 COMPANY SNAPSHOT

16.2.2 PRODUCT PORTFOLIO

16.2.3 RECENT DEVELOPMENT

16.3 SHILPA CHEMSPEC INTERNATIONAL PVT LTD.

16.3.1 COMPANY SNAPSHOT

16.3.2 PRODUCT PORTFOLIO

16.3.3 RECENT DEVELOPMENT

16.4 TRADE SYNDICATE

16.4.1 COMPANY SNAPSHOT

16.4.2 PRODUCT PORTFOLIO

16.4.3 RECENT DEVELOPMENT

16.5 UNIVAR SOLUTIONS LLC

16.5.1 COMPANY SNAPSHOT

16.5.2 PRODUCT PORTFOLIO

16.5.3 RECENT DEVELOPMENT

17 MANUFACTURERS COMPANY PROFILE

17.1 BASF SE

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 COMPANY SHARE ANALYSIS

17.1.4 PRODUCT PORTFOLIO

17.1.5 RECENT DEVELOPMENT

17.2 COVESTRO AG

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 COMPANY SHARE ANALYSIS

17.2.4 PRODUCT PORTFOLIO

17.2.5 RECENT DEVELOPMENT

17.3 CHINA RISUN GROUP LIMITED

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 COMPANY SHARE ANALYSIS

17.3.4 PRODUCT PORTFOLIO

17.3.5 RECENT DEVELOPMENT

17.4 WANHUA CHEMICAL GROUP CO., LTD.

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 COMPANY SHARE ANALYSIS

17.4.4 PRODUCT PORTFOLIO

17.4.5 RECENT DEVELOPMENT

17.5 BONDALTI

17.5.1 COMPANY SNAPSHOT

17.5.2 COMPANY SHARE ANALYSIS

17.5.3 PRODUCT PORTFOLIO

17.5.4 RECENT DEVELOPMENT

17.6 GUJARAT NARMADA VALLEY FERTILIZERS & CHEMICALS LIMITED

17.6.1 COMPANY SNAPSHOT

17.6.2 REVENUE ANALYSIS

17.6.3 PRODUCT PORTFOLIO

17.6.4 RECENT DEVELOPMENT

17.7 HENAN SINOWIN CHEMICAL INDUSTRY CO., LTD.

17.7.1 COMPANY SNAPSHOT

17.7.2 PRODUCT PORTFOLIO

17.7.3 RECENT DEVELOPMENT

17.8 HUNTSMAN CORPORATION

17.8.1 COMPANY SNAPSHOT

17.8.2 REVENUE ANALYSIS

17.8.3 PRODUCT PORTFOLIO

17.9 JSK CHEMICALS AHMEDABAD

17.9.1 COMPANY SNAPSHOT

17.9.2 PRODUCT PORTFOLIO

17.9.3 RECENT DEVELOPMENT

17.1 LANXESS

17.10.1 COMPANY SNAPSHOT

17.10.2 REVENUE ANALYSIS

17.10.3 PRODUCT PORTFOLIO

17.10.4 RECENT DEVELOPMENT

17.11 MERCK (SIGMA-ALDRICH)

17.11.1 COMPANY SNAPSHOT

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENT

17.12 PANOLI INTERMÉDIAIRES INDE PVT.

17.12.1 APERÇU DE L'ENTREPRISE

17.12.2 PORTEFEUILLE DE PRODUITS

17.12.3 ÉVOLUTION RÉCENTE

17.13 SUMITOMO CHEMICAL CO., LTD.

17.13.1 APERÇU DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PORTEFEUILLE DE PRODUITS

17.13.4 ÉVOLUTION RÉCENTE

17.14 TOKYO CHEMICAL INDUSTRY (INDE) PVT. LTD.

17.14.1 APERÇU DE L'ENTREPRISE

17.14.2 PORTEFEUILLE DE PRODUITS

17.14.3 ÉVOLUTION RÉCENTE

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 ANALYSE COMPARATIVE DES MARQUES

TABLEAU 2 : APERÇU DE L'ENTREPRISE ET DE LA MARQUE

TABLEAU 3 INDICATEURS CLÉS DE PERFORMANCE (KPI) ET MÉTRIQUES DE PRÉPARATION AU CHANGEMENT CLIMATIQUE

TABLEAU 4 TENDANCES DE LA PRODUCTION AUTOMOBILE INDIENNE :

TABLEAU 5 INDICE DES PRIX À LA PRODUCTION PAR SECTEUR : FABRICATION DE COLORANTS ET DE PIGMENTS SYNTHÉTIQUES :

TABLEAU 6 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 7 MARCHÉ DE L'HYDROGÉNATION DU NITROBENZÈNE DANS L'ANILINE EN ASIE-PACIFIQUE, PAR CONFIGURATION DE RÉACTEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 8 MARCHÉ DE L'HYDROGÉNATION DU NITROBENZÈNE DANS L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE DE CATALYSEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 9 MARCHÉ DE L'HYDROGÉNATION DU NITROBENZÈNE DANS L'ANILINE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 10 NITRATION-HYDROGÉNATION INTÉGRÉE (BENZÈNE-ANILINE) SUR LE MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR TECHNOLOGIE DE NITRATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 11 NITRATION-HYDROGÉNATION INTÉGRÉE (BENZÈNE-ANILINE) SUR LE MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR MODE D'HYDROGÉNATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 12 NITRATION-HYDROGÉNATION INTÉGRÉE (BENZÈNE-ANILINE) SUR LE MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 13 VOIES BIO-SOURIES (PILOTES/ÉMERGENTES) EN ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR MATIÈRE PREMIÈRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 14 VOIES BIO-SOURIES (PILOTES/ÉMERGENTES) EN ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 15 AUTRES VOIES ÉMERGENTES DU MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 16 AUTRES VOIES ÉMERGENTES DU MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 17 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR QUALITÉ ET PURETÉ, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 18 ANILINE DE QUALITÉ INDUSTRIELLE STANDARD ASIE-PACIFIQUE (≥99,5%) SUR LE MARCHÉ, PAR EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 19 ANALINE DE QUALITÉ INDUSTRIELLE STANDARD (≥99,5%) SUR LE MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 20 MARCHÉ DE L'ANILINE DE HAUTE PURETÉ (≥99,9%) EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 21 DEGRÉ DE PURETÉ ÉLEVÉE (≥99,9%) SUR LE MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 22 SELS ET FORMULATIONS D'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 23 SELS ET FORMULATIONS EN ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 24 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 25 PRODUCTION DE DIPHÉNYL DIISOCYANATE DE MÉTHYLÈNE (MDI) EN ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 26 MARCHÉ DES MOUSSES RIGIDES À L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 27 MARCHÉ DES MOUSSES FLEXIBLES À L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 28 PRODUCTION DE DIPHÉNYL DIISOCYANATE DE MÉTHYLÈNE (MDI) EN ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 29 PRODUITS CHIMIQUES DE TRANSFORMATION DU CAOUTCHOUC EN ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 30 PRODUITS CHIMIQUES DE TRANSFORMATION DU CAOUTCHOUC EN ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 31 MARCHÉ DES COLORANTS ET PIGMENTS À L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 32 COLORANTS ET PIGMENTS À L'ANILINE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 33 PRODUITS AGROCHIMIQUES DE L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 34 PRODUITS AGROCHIMIQUES DE L'ANILINE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 35 PRODUITS PHARMACEUTIQUES ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 36 PRODUITS PHARMACEUTIQUES ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 37 ASIE-PACIFIQUE AUTRES MARCHÉS DE L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 38 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 39 MARCHÉ DE L'AUTOMOBILE EN ASIE-PACIFIQUE DANS L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 40 MARCHÉ DE L'AUTOMOBILE EN ASIE-PACIFIQUE DANS L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 41 MARCHÉ DES MEUBLES ET APPAREILS ÉLECTROMÉNAGERS EN ASIE-PACIFIQUE EN ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 42 MEUBLES ET APPAREILS ÉLECTROMÉNAGERS EN ASIE-PACIFIQUE DANS LE MARCHÉ DE L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 43 MARCHÉ DES TEXTILES ET DU CUIR À L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 44 MARCHÉ DES TEXTILES ET DU CUIR À L'ANILINE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 45 MARCHÉ DES PRODUITS ÉLECTRIQUES ET ÉLECTRONIQUES EN ASIE-PACIFIQUE DANS L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 46 MARCHÉ DES PRODUITS ÉLECTRIQUES ET ÉLECTRONIQUES À L'ANILINE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 47 CONSTRUCTION EN ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 48 CONSTRUCTION EN ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 49 ASIE-PACIFIQUE AUTRES MARCHÉS DE L'ANILINE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 50 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 51 MARCHÉ DE L'ANILINE DIRECTE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 52 MARCHÉ INDIRECT DE L'ANILINE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 53 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 54 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR PAYS, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 55 ASIE-PACIFIQUE

TABLEAU 56 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 57 MARCHÉ DE L'HYDROGÉNATION DU NITROBENZÈNE DANS L'ANILINE EN ASIE-PACIFIQUE, PAR CONFIGURATION DE RÉACTEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 58 MARCHÉ DE L'HYDROGÉNATION DU NITROBENZÈNE DANS L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE DE CATALYSEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 59 NITRATION-HYDROGÉNATION INTÉGRÉE (BENZÈNE-ANILINE) SUR LE MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR TECHNOLOGIE DE NITRATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 60 NITRATION-HYDROGÉNATION INTÉGRÉE (BENZÈNE-ANILINE) SUR LE MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR MODE D'HYDROGÉNATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 61 VOIES BIO-SOURIES (PILOTES/ÉMERGENTES) EN ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR MATIÈRE PREMIÈRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 62 AUTRES VOIES ÉMERGENTES DU MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 63 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR QUALITÉ ET PURETÉ, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 64 ANILINE DE QUALITÉ INDUSTRIELLE STANDARD ASIE-PACIFIQUE (≥99,5%) SUR LE MARCHÉ, PAR EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 65 MARCHÉ DE L'ANILINE DE HAUTE PURETÉ (≥99,9%) EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 66 SELS ET FORMULATIONS EN ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 67 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 68 PRODUCTION DE MÉTHYLÈNE DIPHÉNYL DIISOCYANATE (MDI) SUR LE MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 69 MARCHÉ DES MOUSSES RIGIDES À L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 70 MARCHÉ DES MOUSSES FLEXIBLES À L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 71 PRODUITS CHIMIQUES DE TRANSFORMATION DU CAOUTCHOUC EN ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 72 MARCHÉ DES COLORANTS ET PIGMENTS À L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 73 PRODUITS AGROCHIMIQUES DE L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 74 PRODUITS PHARMACEUTIQUES ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 75 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 76 MARCHÉ DE L'AUTOMOBILE EN ASIE-PACIFIQUE À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 77 MARCHÉ DES MEUBLES ET APPAREILS ÉLECTROMÉNAGERS EN ASIE-PACIFIQUE EN ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 78 MARCHÉ DES TEXTILES ET DU CUIR À L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 79 MARCHÉ DES PRODUITS ÉLECTRIQUES ET ÉLECTRONIQUES EN ASIE-PACIFIQUE DANS L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 80 CONSTRUCTION EN ASIE-PACIFIQUE SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 81 MARCHÉ DE L'ANILINE EN ASIE-PACIFIQUE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 82 MARCHÉ INDIRECT DE L'ANILINE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 83 MARCHÉ DE L'ANILINE EN CHINE, PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 84 MARCHÉ CHINOIS DE L'HYDROGÉNATION DU NITROBENZÈNE DANS L'ANILINE, PAR CONFIGURATION DE RÉACTEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 85 MARCHÉ CHINOIS DE L'HYDROGÉNATION DU NITROBENZÈNE DANS L'ANILINE, PAR TYPE DE CATALYSEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 86 MARCHÉ DE L'ANILINE EN CHINE, PAR TECHNOLOGIE DE NITRATION-HYDROGÉNATION INTÉGRÉE (BENZÈNE-ANILINE) PAR TECHNOLOGIE DE NITRATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 87 NITRATION-HYDROGÉNATION INTÉGRÉE EN CHINE (BENZÈNE-EN-ANILINE) SUR LE MARCHÉ DE L'ANILINE, PAR MODE D'HYDROGÉNATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 88 VOIES BIO-SOURIS EN CHINE (PILOTE/ÉMERGENTES) SUR LE MARCHÉ DE L'ANILINE, PAR MATIÈRE PREMIÈRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 89 AUTRES VOIES ÉMERGENTES DU MARCHÉ DE L'ANILINE EN CHINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 90 MARCHÉ DE L'ANILINE EN CHINE, PAR QUALITÉ ET PURETÉ, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 91 ANILINE DE QUALITÉ INDUSTRIELLE STANDARD CHINOISE (≥99,5%) SUR LE MARCHÉ, PAR EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 92 MARCHÉ CHINOIS DE L'ANILINE DE HAUTE PURETÉ (≥99,9%), PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 93 SELS ET FORMULATIONS CHINOIS SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 94 MARCHÉ DE L'ANILINE EN CHINE, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 95 PRODUCTION DE DISPHYLÈNE DIPHÉNYL DIISOCYANATE (MDI) EN CHINE SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 96 MARCHÉ CHINOIS DES MOUSSES RIGIDES À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 97 MARCHÉ CHINOIS DES MOUSSES FLEXIBLES À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 98 PRODUITS CHIMIQUES DE TRANSFORMATION DU CAOUTCHOUC EN CHINE SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 99 COLORANTS ET PIGMENTS CHINOIS SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 100 PRODUITS AGROCHIMIQUES CHINOIS SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 101 PRODUITS PHARMACEUTIQUES CHINOIS SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 102 MARCHÉ DE L'ANILINE EN CHINE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 103 MARCHÉ CHINOIS DE L'AUTOMOBILE À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 104 MEUBLES ET APPAREILS ÉLECTROMÉNAGERS EN CHINE SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 105 MARCHÉ CHINOIS DES TEXTILES ET DU CUIR À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 106 MARCHÉ CHINOIS DES PRODUITS ÉLECTRIQUES ET ÉLECTRONIQUES À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 107 CONSTRUCTION EN CHINE SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 108 MARCHÉ DE L'ANILINE EN CHINE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 109 MARCHÉ INDIRECT DE L'ANILINE EN CHINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 110 MARCHÉ INDIEN DE L'ANILINE, PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 111 MARCHÉ INDIEN DE L'HYDROGÉNATION DU NITROBENZÈNE DANS L'ANILINE, PAR CONFIGURATION DE RÉACTEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 112 MARCHÉ INDIEN DE L'HYDROGÉNATION DU NITROBENZÈNE DANS L'ANILINE, PAR TYPE DE CATALYSEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 113 MARCHÉ DE L'ANILINE EN INDE, NITRATION-HYDROGÉNATION INTÉGRÉE (BENZÈNE-EN-ANILINE) PAR TECHNOLOGIE DE NITRATION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 114 INDE NITRATION-HYDROGÉNATION INTÉGRÉE (BENZÈNE-ANILINE) SUR LE MARCHÉ DE L'ANILINE, PAR MODE D'HYDROGÉNATION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 115 VOIES BIO-SOURCÉES EN INDE (PILOTE/ÉMERGENTES) SUR LE MARCHÉ DE L'ANILINE, PAR MATIÈRE PREMIÈRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 116 AUTRES VOIES ÉMERGENTES SUR LE MARCHÉ DE L'ANILINE EN INDE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 117 MARCHÉ INDIEN DE L'ANILINE, PAR QUALITÉ ET PURETÉ, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 118 MARCHÉ INDIEN DE L'ANILINE DE QUALITÉ INDUSTRIELLE STANDARD (≥99,5%), PAR EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 119 MARCHÉ INDIEN DE L'ANILINE DE HAUTE PURETÉ (≥99,9%), PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 120 SELS ET FORMULATIONS INDIENS SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 121 MARCHÉ DE L'ANILINE EN INDE, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 122 PRODUCTION DE MÉTHYLÈNE DIPHÉNYL DIISOCYANATE (MDI) EN INDE SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 123 MARCHÉ INDIEN DES MOUSSES RIGIDES À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 124 MARCHÉ INDIEN DES MOUSSES FLEXIBLES À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 125 PRODUITS CHIMIQUES DE TRANSFORMATION DU CAOUTCHOUC EN INDE SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 126 MARQUE INDIENNE DES COLORANTS ET PIGMENTS À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 127 MARCHÉ INDIEN DES PRODUITS AGROCHIMIQUES À BASE D'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 128 PRODUITS PHARMACEUTIQUES INDIENS SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 129 MARCHÉ INDIEN DE L'ANILINE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 130 MARCHÉ INDIEN DE L'AUTOMOBILE À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 131 MARCHÉ INDIEN DU MEUBLES ET DES APPAREILS ÉLECTROMÉNAGERS EN ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 132 MARCHÉ INDIEN DES TEXTILES ET DU CUIR À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 133 MARCHÉ INDIEN DES PRODUITS ÉLECTRIQUES ET ÉLECTRONIQUES À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 134 CONSTRUCTION EN INDE SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 135 MARCHÉ INDIEN DE L'ANILINE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 136 MARCHÉ INDIRECT DE L'ANILINE EN INDE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 137 MARCHÉ DE L'ANILINE AU JAPON, PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 138 MARCHÉ JAPONAIS DE L'HYDROGÉNATION DU NITROBENZÈNE DANS L'ANILINE, PAR CONFIGURATION DE RÉACTEUR, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 139 MARCHÉ JAPONAIS DE L'HYDROGÉNATION DU NITROBENZÈNE DANS L'ANILINE, PAR TYPE DE CATALYSEUR, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 140 MARCHÉ JAPONAIS DE L'ANILINE, NITRATION-HYDROGÉNATION INTÉGRÉE (BENZÈNE-EN-ANILINE), PAR TECHNOLOGIE DE NITRATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 141 NITRATION-HYDROGÉNATION INTÉGRÉE AU JAPON (BENZÈNE-EN-ANILINE) SUR LE MARCHÉ DE L'ANILINE, PAR MODE D'HYDROGÉNATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 142 VOIES BIO-SOURIES AU JAPON (PILOTE/ÉMERGENTES) SUR LE MARCHÉ DE L'ANILINE, PAR MATIÈRE PREMIÈRE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 143 JAPON AUTRES VOIES ÉMERGENTES SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 144 MARCHÉ DE L'ANILINE AU JAPON, PAR QUALITÉ ET PURETÉ, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 145 MARCHÉ DE L'ANILINE DE QUALITÉ INDUSTRIELLE STANDARD JAPONAISE (≥99,5%), PAR EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 146 MARCHÉ JAPONAIS DE L'ANILINE DE HAUTE PURETÉ (≥99,9%), PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 147 SELS ET FORMULATIONS JAPONAIS SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 148 MARCHÉ DE L'ANILINE AU JAPON, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 149 PRODUCTION DE DIPHÉNYLE DIISOCYANATE DE MÉTHYLÈNE (MDI) AU JAPON SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 150 MARCHÉ JAPONAIS DES MOUSSES RIGIDES À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 151 MARCHÉ JAPONAIS DES MOUSSES FLEXIBLES À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 152 PRODUITS CHIMIQUES DE TRANSFORMATION DU CAOUTCHOUC AU JAPON SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 153 MARCHÉ JAPONAIS DES COLORANTS ET PIGMENTS À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 154 MARCHÉ JAPONAIS DES PRODUITS AGROCHIMIQUES DANS L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 155 PRODUITS PHARMACEUTIQUES JAPONAIS SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 156 MARCHÉ DE L'ANILINE AU JAPON, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 157 MARCHÉ DE L'AUTOMOBILE AU JAPON DANS LE SECTEUR DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 158 MEUBLES ET APPAREILS ÉLECTROMÉNAGERS AU JAPON SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 159 MARCHÉ JAPONAIS DES TEXTILES ET DU CUIR À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 160 MARCHÉ JAPONAIS DES PRODUITS ÉLECTRIQUES ET ÉLECTRONIQUES À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 161 CONSTRUCTION AU JAPON SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 162 MARCHÉ DE L'ANILINE AU JAPON, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 163 MARCHÉ INDIRECT DE L'ANILINE AU JAPON, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 164 MARCHÉ DE L'ANILINE EN CORÉE DU SUD, PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 165 MARCHÉ DE L'HYDROGÉNATION DU NITROBENZÈNE DANS L'ANILINE EN CORÉE DU SUD, PAR CONFIGURATION DE RÉACTEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 166 MARCHÉ DE L'HYDROGÉNATION DU NITROBENZÈNE DANS L'ANILINE EN CORÉE DU SUD, PAR TYPE DE CATALYSEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 167 CORÉE DU SUD NITRATION-HYDROGÉNATION INTÉGRÉE (BENZÈNE-ANILINE) SUR LE MARCHÉ DE L'ANILINE, PAR TECHNOLOGIE DE NITRATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 168 CORÉE DU SUD NITRATION-HYDROGÉNATION INTÉGRÉE (BENZÈNE-ANILINE) SUR LE MARCHÉ DE L'ANILINE, PAR MODE D'HYDROGÉNATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 169 CORÉE DU SUD VOIES BIO-SOURIES (PILOTE/ÉMERGENTES) SUR LE MARCHÉ DE L'ANILINE, PAR MATIÈRE PREMIÈRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 170 CORÉE DU SUD AUTRES VOIES ÉMERGENTES SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 171 MARCHÉ DE L'ANILINE EN CORÉE DU SUD, PAR QUALITÉ ET PURETÉ, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 172 CORÉE DU SUD ANILINE DE QUALITÉ INDUSTRIELLE STANDARD (≥99,5%) SUR LE MARCHÉ, PAR EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 173 CORÉE DU SUD CATÉGORIE HAUTE PURETÉ (≥99,9%) SUR LE MARCHÉ DE L'ANILINE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 174 SELS ET FORMULATIONS DE CORÉE DU SUD SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 175 MARCHÉ DE L'ANILINE EN CORÉE DU SUD, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 176 PRODUCTION DE MÉTHYLÈNE DIPHÉNYL DIISOCYANATE (MDI) EN CORÉE DU SUD SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 177 MARCHÉ DES MOUSSES RIGIDES À L'ANILINE EN CORÉE DU SUD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 178 MARCHÉ DES MOUSSES FLEXIBLES À L'ANILINE EN CORÉE DU SUD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 179 PRODUITS CHIMIQUES DE TRANSFORMATION DU CAOUTCHOUC EN CORÉE DU SUD SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 180 MARCHÉ DES COLORANTS ET PIGMENTS À L'ANILINE EN CORÉE DU SUD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 181 PRODUITS AGROCHIMIQUES DE CORÉE DU SUD SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 182 PRODUITS PHARMACEUTIQUES DE CORÉE DU SUD SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 183 MARCHÉ DE L'ANILINE EN CORÉE DU SUD, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 184 MARCHÉ AUTOMOBILE EN CORÉE DU SUD DANS L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 185 MARCHÉ DES MEUBLES ET APPAREILS ÉLECTROMÉNAGERS EN CORÉE DU SUD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 186 MARCHÉ DES TEXTILES ET DU CUIR EN CORÉE DU SUD À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 187 MARCHÉ DES PRODUITS ÉLECTRIQUES ET ÉLECTRONIQUES EN CORÉE DU SUD DANS L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 188 CONSTRUCTION EN CORÉE DU SUD SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 189 MARCHÉ DE L'ANILINE EN CORÉE DU SUD, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 190 CORÉE DU SUD MARCHÉ INDIRECT DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 191 MARCHÉ AUSTRALIEN DE L'ANILINE, PAR PROCÉDÉ DE PRODUCTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 192 MARCHÉ AUSTRALIEN DE L'HYDROGÉNATION DU NITROBENZÈNE DANS L'ANILINE, PAR CONFIGURATION DE RÉACTEUR, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 193 MARCHÉ AUSTRALIEN DE L'HYDROGÉNATION DU NITROBENZÈNE DANS L'ANILINE, PAR TYPE DE CATALYSEUR, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 194 MARCHÉ AUSTRALIEN DE LA NITRATION-HYDROGÉNATION INTÉGRÉE (BENZÈNE-ANILINE) DANS L'ANILINE, PAR TECHNOLOGIE DE NITRATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 195 MARCHÉ DE L'ANILINE EN AUSTRALIE, NITRATION-HYDROGÉNATION INTÉGRÉE (BENZÈNE-ANILINE) PAR MODE D'HYDROGÉNATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 196 VOIES BIO-SOURCÉES AUSTRALIENNES (PILOTE/ÉMERGENTES) SUR LE MARCHÉ DE L'ANILINE, PAR MATIÈRE PREMIÈRE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 197 AUSTRALIE AUTRES VOIES ÉMERGENTES SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 198 MARCHÉ AUSTRALIEN DE L'ANILINE, PAR QUALITÉ ET PURETÉ, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 199 MARCHÉ AUSTRALIEN DE L'ANILINE DE QUALITÉ INDUSTRIELLE STANDARD (≥99,5%) PAR EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 200 MARCHÉ AUSTRALIEN DE L'ANILINE DE HAUTE PURETÉ (≥99,9%), PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 201 SELS ET FORMULATIONS D'ANILINE EN AUSTRALIE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 202 MARCHÉ AUSTRALIEN DE L'ANILINE, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 203 PRODUCTION DE MÉTHYLÈNE DIPHÉNYL DIISOCYANATE (MDI) SUR LE MARCHÉ DE L'ANILINE EN AUSTRALIE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 204 MARCHÉ AUSTRALIEN DES MOUSSES RIGIDES À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 205 MARCHÉ AUSTRALIEN DES MOUSSES FLEXIBLES À L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 206 PRODUITS CHIMIQUES DE TRANSFORMATION DU CAOUTCHOUC EN AUSTRALIE SUR LE MARCHÉ DE L'ANILINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)