Asia Pacific Dengue Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

763.04 Million

USD

4,940.57 Million

2024

2032

USD

763.04 Million

USD

4,940.57 Million

2024

2032

| 2025 –2032 | |

| USD 763.04 Million | |

| USD 4,940.57 Million | |

| % | |

|

Segmentation du marché du traitement de la dengue en Asie-Pacifique, par souches (DENV-1, DENV-2, DENV-3, DENV-4 et autres), transmission (du moustique à l'homme et de la mère à l'enfant), type (médicament, soins de soutien, vaccination et autres), gravité (simple et grave), voie d'administration (orale et parentérale), mode d'achat (sur ordonnance et en vente libre), utilisateur final (hôpitaux, cliniques spécialisées, soins à domicile et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

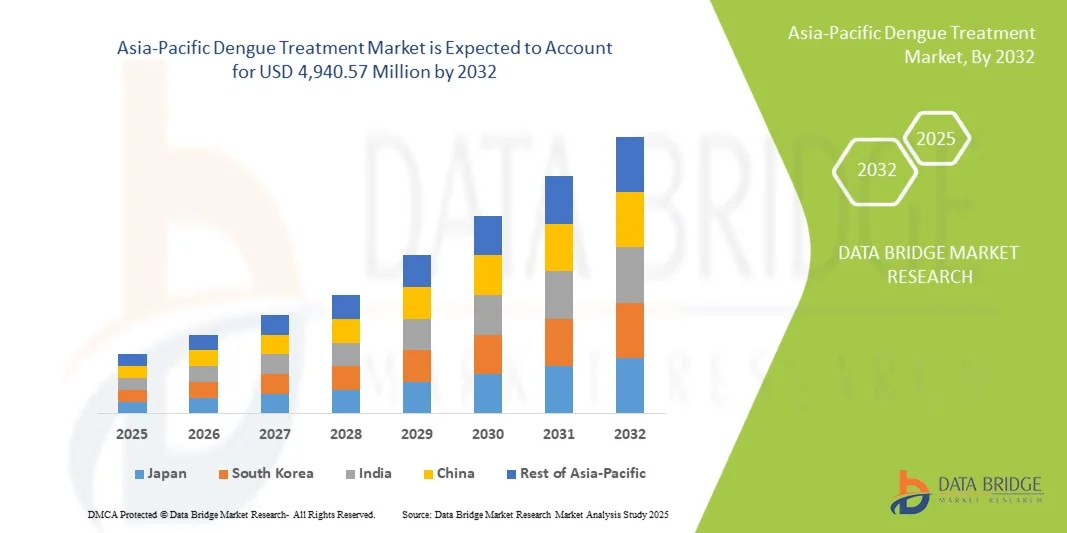

Taille du marché du traitement de la dengue en Asie-Pacifique

- La taille du marché du traitement de la dengue en Asie-Pacifique était évaluée à 763,04 millions USD en 2024 et devrait atteindre 4 940,57 millions USD d'ici 2032 , à un TCAC de 26,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de la dengue dans les régions tropicales et subtropicales, ce qui accroît la demande d'options de traitement efficaces et accessibles.

- En outre, les initiatives gouvernementales croissantes, la recherche sur les thérapies antivirales et la sensibilisation accrue du public accélèrent l'adoption de solutions de traitement contre la dengue, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du traitement de la dengue en Asie-Pacifique

- Le traitement de la dengue, qui comprend les thérapies antivirales, les soins de soutien et les nouvelles options vaccinales, est un élément essentiel des réponses de santé publique dans les régions tropicales et subtropicales, en raison de l'incidence mondiale croissante de la dengue.

- La demande croissante de traitements contre la dengue est principalement alimentée par l’augmentation des cas, la sensibilisation croissante du public et les initiatives gouvernementales croissantes en matière de prévention et de gestion de la maladie.

- La Chine a dominé le marché du traitement de la dengue en Asie-Pacifique avec la plus grande part de revenus de 28,8 % en 2024, caractérisée par une forte prévalence des infections de dengue, des initiatives de soins de santé robustes et une forte adoption des thérapies antivirales, la Thaïlande émergeant comme le principal pays contributeur dans la région

- L'Inde devrait être le pays connaissant la croissance la plus rapide sur le marché du traitement de la dengue en Asie-Pacifique au cours de la période de prévision en raison de l'urbanisation rapide, de l'accès croissant aux soins de santé et de l'augmentation des investissements dans les programmes de prévention et de traitement de la dengue.

- Le segment de la transmission du moustique à l'homme a dominé le marché du traitement de la dengue en Asie-Pacifique avec la plus grande part de revenus de 87 % en 2024, car il représente la principale voie d'infection dans les régions endémiques

Portée du rapport et segmentation du marché du traitement de la dengue en Asie-Pacifique

|

Attributs |

Informations clés sur le marché du traitement de la dengue en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de la dengue en Asie-Pacifique

« Progrès dans le développement et l'approbation des vaccins »

- Une tendance importante et croissante sur le marché du traitement de la dengue en Asie-Pacifique est le développement et l'approbation de nouveaux vaccins ciblant les quatre sérotypes du virus de la dengue, visant à réduire les hospitalisations et l'incidence des maladies graves.

- Par exemple, en mai 2024, l’Organisation mondiale de la santé (OMS) a approuvé le vaccin Qdenga de Takeda, démontrant une efficacité de 84 % dans la prévention des hospitalisations chez les enfants âgés de 6 à 16 ans dans les régions à forte prévalence de dengue.

- Les vaccins émergents sont de plus en plus intégrés dans les programmes nationaux de vaccination en Asie-Pacifique et en Amérique latine, élargissant la couverture préventive et améliorant les résultats en matière de santé publique.

- Les sociétés pharmaceutiques exploitent les données avancées des essais cliniques et les preuves du monde réel pour obtenir plus rapidement les approbations réglementaires, réduisant ainsi le délai entre le développement et la disponibilité sur le marché.

- L’utilisation de stratégies vaccinales combinées aux thérapies antivirales devient de plus en plus courante, offrant une protection complète aux populations des régions endémiques

- Ces innovations vaccinales transforment les approches thérapeutiques, encourageant les gouvernements et les prestataires de soins de santé à donner la priorité aux programmes de vaccination parallèlement aux pratiques traditionnelles de gestion de la dengue.

- L’approbation de Qdenga par l’OMS a ouvert la voie à l’approvisionnement par des agences internationales telles que l’UNICEF et l’Organisation panaméricaine de la santé, facilitant une distribution plus large dans les régions d’endémie.

Dynamique du marché du traitement de la dengue en Asie-Pacifique

Conducteur

« Augmentation de l'incidence et de la gravité des épidémies de dengue »

- La fréquence, la gravité et la propagation géographique croissantes des épidémies de dengue stimulent la demande de solutions de traitement efficaces dans les hôpitaux, les cliniques et les programmes de santé publique.

- Par exemple, en 2024, l’Inde a connu plus de 200 000 cas de dengue pendant la saison de la mousson, ce qui a considérablement mis à rude épreuve les infrastructures de santé et augmenté la demande de traitements antiviraux et de soins de soutien.

- L’augmentation des cas graves nécessitant une hospitalisation a incité les prestataires de soins de santé à investir dans des protocoles de traitement à réponse rapide, contribuant ainsi à la croissance du marché.

- Les campagnes de sensibilisation du public mettant en évidence les symptômes de la dengue et le traitement précoce ont encouragé les patients à rechercher des soins médicaux en temps opportun, augmentant ainsi l'adoption de thérapies approuvées contre la dengue.

- L’urbanisation, le changement climatique et la densité de population en Asie-Pacifique amplifient la transmission par les moustiques, créant une demande soutenue pour les vaccins préventifs et les interventions thérapeutiques.

- Les gouvernements et les organisations internationales financent la recherche et la distribution de traitements contre la dengue, créant ainsi des opportunités pour les sociétés pharmaceutiques d’élargir leur pénétration du marché.

- En 2025, les pays insulaires du Pacifique tels que Fidji, Samoa et Tonga ont signalé une forte augmentation des cas de dengue, attribuée au changement climatique, soulignant le besoin urgent d'options de traitement efficaces dans ces régions.

Retenue/Défi

« Défis en matière d'accessibilité et de coût des diagnostics »

- L’accès limité à des diagnostics précis et abordables de la dengue reste un défi important, en particulier dans les régions rurales et à faible revenu d’Asie-Pacifique et d’Amérique latine.

- Par exemple, l’épidémie de dengue en Argentine en 2024 a mis en évidence ce problème, où les pénuries de fournitures médicales et de réactifs de diagnostic ont entraîné des retards dans les soins aux patients et compromis les efforts de contrôle de l’épidémie.

- Les tests de diagnostic avancés restent coûteux et ne sont souvent pas disponibles dans les petites cliniques, ce qui limite la détection précoce et le début du traitement.

- Un diagnostic erroné ou tardif augmente les coûts d'hospitalisation et affecte les résultats du traitement, créant une réticence parmi les prestataires de soins de santé à adopter largement certaines thérapies.

- Les obstacles réglementaires et logistiques à l’importation de kits de diagnostic et de médicaments antiviraux dans les pays en développement limitent encore davantage l’accessibilité au traitement.

- Pour relever ces défis, il faut investir dans des solutions de diagnostic abordables, un soutien gouvernemental et des infrastructures de distribution pour garantir une détection rapide et précise des infections de dengue.

- Dans des régions comme le Madhya Pradesh, en Inde, le début de l'année 2025 a connu une augmentation significative des cas de chikungunya et de dengue, mettant en évidence les lacunes dans les mesures de prévention et de contrôle, notamment en matière de diagnostic.

Portée du marché du traitement de la dengue en Asie-Pacifique

Le marché est segmenté en fonction des souches, de la transmission, du type, de la gravité, de la voie d’administration, du mode d’achat, de l’utilisateur final et du canal de distribution.

• Par souches

Sur la base des souches, le marché du traitement de la dengue en Asie-Pacifique est segmenté en DENV-1, DENV-2, DENV-3, DENV-4 et autres. Le segment DENV-2 a dominé le marché avec la plus grande part de chiffre d'affaires (36,8 %) en 2024, grâce à sa forte prévalence dans des pays comme l'Inde, l'Indonésie et les Philippines. Les hôpitaux et les cliniques privilégient le DENV-2 en raison de son association avec des cas de dengue modérés à sévères. Ce segment bénéficie des programmes de santé publics favorisant un diagnostic et un traitement précoces. Les recommandations cliniques et les protocoles de traitement standardisés renforcent l'adoption en milieu hospitalier. L'intégration des soins ambulatoires et hospitaliers garantit une administration rapide du traitement. Des programmes de recherche et développement ciblant les thérapies contre le DENV-2 sont actifs dans la région. Les zones urbaines et semi-urbaines affichent des taux d'adoption du traitement plus élevés. La surveillance continue des patients améliore les résultats. Les campagnes de sensibilisation du public mettent l'accent sur une intervention précoce. Les programmes de formation des médecins renforcent les meilleures pratiques. Les hôpitaux et les cliniques spécialisées assurent un approvisionnement continu et une observance thérapeutique. Les collaborations gouvernementales et privées soutiennent les essais cliniques et la recherche.

Le segment DENV-3 devrait connaître le TCAC le plus rapide, soit 8,5 %, entre 2025 et 2032, en raison de la recrudescence des épidémies en Asie du Sud-Est et d'une sensibilisation accrue à ses complications cliniques. Les hôpitaux et les cliniques spécialisées accordent la priorité au DENV-3 en raison de son lien avec les cas modérés à sévères. La recherche et le développement continus de vaccins et de traitements de soutien ciblant le DENV-3 stimulent son adoption. Les initiatives de santé publique encouragent les mesures préventives et la prise en charge précoce. Le développement des installations de diagnostic permet une détection précoce. Les médecins privilégient des protocoles de traitement personnalisés pour les infections à DENV-3. Les hôpitaux assurent une meilleure surveillance des complications. Les programmes gouvernementaux apportent un soutien ciblé dans les régions à risque épidémique. L'accès des patients s'améliore en zones urbaines et semi-urbaines. L'intégration aux programmes de santé publique renforce l'adoption. Les recommandations cliniques sont mises à jour en fonction de l'évolution des cas de DENV-3. Les campagnes de sensibilisation des communautés favorisent les consultations à l'hôpital et en clinique. La R&D pharmaceutique continue d'améliorer l'efficacité et la sécurité des traitements.

• Par transmission

Sur la base de la transmission, le marché du traitement de la dengue en Asie-Pacifique est segmenté en transmission du moustique à l'homme et transmission de la mère à l'enfant. Le segment de la transmission du moustique à l'homme a dominé le marché avec la plus grande part de chiffre d'affaires (87 %) en 2024, car il représente la principale voie d'infection dans les régions endémiques. Les programmes de lutte antivectorielle et les campagnes de sensibilisation communautaire aident les hôpitaux et les cliniques à gérer la charge de travail. Un diagnostic précoce et une prise en charge rapide en milieu hospitalier garantissent de meilleurs résultats pour les patients. Des directives cliniques standardisées renforcent l'adoption. L'incidence est plus élevée dans les populations urbaines et semi-urbaines, ce qui stimule la demande de traitement. Les hôpitaux intègrent les soins de support et les thérapies parentérales. Les médecins mettent l'accent sur la surveillance et le suivi des patients. Les programmes de santé publics et les campagnes publiques renforcent les mesures préventives. La disponibilité continue des médicaments garantit un traitement ininterrompu. Les cliniques spécialisées soutiennent les initiatives hospitalières en matière de soins ambulatoires. La recherche clinique et le suivi des cas améliorent les protocoles de traitement. Les hôpitaux et les cliniques collaborent pour optimiser la gestion thérapeutique.

La transmission de la mère à l'enfant devrait enregistrer le TCAC le plus rapide, soit 9,2 %, entre 2025 et 2032, grâce à une sensibilisation croissante aux risques de dengue néonatale et à l'amélioration des structures de soins maternels. Les programmes de dépistage prénatal dans les hôpitaux se développent. Des cliniques spécialisées assurent le suivi des nouveau-nés à risque. Les mesures préventives pendant la grossesse sont de plus en plus adoptées. Des campagnes de sensibilisation informent les professionnels de santé et les patients. Des initiatives gouvernementales visent à réduire la transmission verticale. Les hôpitaux mettent en œuvre des protocoles stricts de soins néonatals. Les médicaments de soutien et la thérapie parentérale permettent une intervention rapide. Les médecins conseillent les femmes enceintes dans les régions endémiques. Les cliniques intègrent les soins contre la dengue aux programmes de santé maternelle. Le diagnostic et le suivi précoces améliorent les résultats néonatals. Le développement des soins maternels ambulatoires améliore l'accessibilité. La recherche et les rapports continus éclairent les recommandations cliniques et la stratégie de santé publique.

• Par type

Le marché du traitement de la dengue en Asie-Pacifique est segmenté selon le type de traitement : médicaments, soins de soutien, vaccination, etc. Le segment des médicaments a dominé le marché avec une part de chiffre d’affaires de 54,6 % en 2024, grâce à l’utilisation généralisée des antiviraux et des traitements d’appoint. Les hôpitaux et les cliniques adoptent des protocoles de traitement standardisés. Les soins ambulatoires garantissent une administration rapide. Les programmes de santé publics favorisent l’accès aux médicaments. L’adoption en milieu urbain et semi-urbain est élevée grâce à l’amélioration des infrastructures de santé. L’adhésion des médecins aux recommandations cliniques renforce l’adoption en milieu hospitalier. La R&D continue améliore l’efficacité et la sécurité des médicaments. Les essais cliniques soutiennent l’introduction de nouveaux traitements. Le suivi des patients garantit des résultats efficaces. Les programmes d’assurance maladie prennent en charge le coût des médicaments. Les campagnes de sensibilisation du public favorisent un traitement précoce. Les hôpitaux et les cliniques spécialisées assurent un approvisionnement régulier en médicaments. L’intégration aux programmes de soins de soutien et de vaccination améliore le rétablissement des patients.

Le segment de la vaccination devrait connaître le TCAC le plus rapide, soit 12,4 %, entre 2025 et 2032, grâce aux programmes gouvernementaux de vaccination, aux vaccins multisérotypes de nouvelle génération et à la sensibilisation croissante des communautés à la prévention de la dengue. Les hôpitaux et les cliniques privilégient la vaccination dans les régions d'endémie. Les campagnes de santé publique sensibilisent les communautés aux avantages de la vaccination. L'expansion des centres de vaccination améliore l'accessibilité dans les zones urbaines et semi-urbaines. Les médecins recommandent la vaccination aux populations à haut risque. Les investissements en R&D améliorent l'efficacité et la sécurité. Les subventions gouvernementales et les programmes d'assurance soutiennent l'adoption de la vaccination. La sensibilisation à la prévention des épidémies encourage l'adoption. L'intégration des programmes de vaccination aux soins de santé courants renforce la couverture vaccinale. Les doses de suivi et de rappel garantissent une immunité à long terme. La distribution par les hôpitaux et les pharmacies de ville augmente la portée de la vaccination. L'adoption de la vaccination complète les protocoles de soins de soutien et de traitement médicamenteux. Le suivi de l'impact de la vaccination éclaire les politiques et les recommandations cliniques.

• Par gravité

En fonction de la gravité, le marché du traitement de la dengue en Asie-Pacifique est segmenté en deux catégories : simple et sévère. Le segment simple a dominé le marché avec une part de chiffre d'affaires de 68 % en 2024, car il représente la majorité des cas de dengue. La prise en charge ambulatoire et les soins de soutien sont largement adoptés. Les hôpitaux et les cliniques garantissent le respect des protocoles de traitement standardisés. Un diagnostic précoce et une intervention rapide améliorent les résultats des patients. Les programmes de santé publics favorisent l'accès aux médicaments. Les zones urbaines et semi-urbaines affichent des taux d'adoption plus élevés. Les médecins surveillent le rétablissement des patients et assurent le suivi. Les campagnes de sensibilisation communautaire favorisent des consultations hospitalières rapides. La couverture d'assurance maladie améliore l'accessibilité financière des traitements. Les recommandations cliniques renforcent une prise en charge adaptée. Les pharmacies hospitalières garantissent la disponibilité des médicaments. L'intégration avec d'autres services de santé renforce l'observance. Les hôpitaux et les cliniques spécialisées collaborent pour une prise en charge efficace.

Le segment sévère devrait enregistrer le TCAC le plus rapide, soit 10,1 % entre 2025 et 2032, en raison de l'incidence croissante de la dengue hémorragique et du syndrome de choc. Les hôpitaux développent leurs infrastructures de soins intensifs pour prendre en charge les cas graves. La surveillance intensive et les thérapies combinées sont de plus en plus adoptées. Les médecins privilégient un diagnostic précoce et une intervention rapide. Les cliniques spécialisées soutiennent les soins hospitaliers par un suivi ambulatoire. Les programmes de santé publics fournissent des ressources ciblées aux patients à haut risque. La thérapie parentérale et les soins de soutien avancés sont largement mis en œuvre. Des protocoles hospitaliers standardisés garantissent un traitement cohérent. Des campagnes de sensibilisation encouragent les visites hospitalières rapides. Le développement des établissements de soins tertiaires améliore l'accessibilité. La R&D se concentre sur l'optimisation des traitements de la dengue sévère. La collecte de données éclaire les recommandations et les politiques cliniques. Les hôpitaux et les cliniques collaborent pour améliorer les taux de survie.

• Par voie d'administration

En fonction de la voie d'administration, le marché du traitement de la dengue en Asie-Pacifique est segmenté en deux catégories : orale et parentérale. La voie orale a dominé le marché avec une part de chiffre d'affaires de 62 % en 2024, grâce à son utilisation généralisée pour la réduction de la fièvre, la gestion des plaquettes et les soins de soutien. Le traitement ambulatoire garantit l'observance du traitement. Les hôpitaux et les cliniques suivent des directives standardisées. Les programmes gouvernementaux favorisent l'accessibilité. L'adoption en milieu urbain et semi-urbain est élevée. La facilité d'administration favorise l'observance du traitement par les patients. La couverture d'assurance améliore l'accessibilité financière. L'approvisionnement continu en médicaments garantit un traitement ininterrompu. Les médecins suivent l'évolution des patients et les conseillent. L'intégration avec les services hospitaliers et cliniques spécialisés améliore les résultats. Les protocoles cliniques garantissent une administration sûre. Les campagnes de sensibilisation du public encouragent un traitement rapide. Les hôpitaux et les cliniques optimisent le traitement oral pour les cas simples.

Le segment parentéral devrait connaître le TCAC le plus rapide, soit 11,5 % entre 2025 et 2032, grâce à l'augmentation des hospitalisations pour dengue sévère, au développement des infrastructures de soins intensifs et à l'adoption de la fluidothérapie intraveineuse et des antiviraux injectables. Les hôpitaux équipent les unités de soins intensifs de dispositifs parentéraux. Les médecins privilégient une administration rapide afin de réduire les complications. Les cliniques spécialisées coordonnent les thérapies intraveineuses ambulatoires. Les médicaments de soutien garantissent une intervention rapide pour les patients à haut risque. Les programmes gouvernementaux soutiennent les infrastructures. La recherche et développement continue améliore la sécurité et l'efficacité. L'expansion des soins tertiaires améliore l'accessibilité. L'observance et le suivi des patients améliorent les résultats. Les pharmacies hospitalières assurent l'approvisionnement en médicaments. L'intégration avec les outils diagnostiques permet un traitement immédiat. La couverture d'assurance maladie prend en charge les soins hospitaliers et parentéraux. Les recommandations cliniques et le suivi renforcent l'adoption.

• Par mode d'achat

En fonction du mode d'achat, le marché du traitement de la dengue en Asie-Pacifique est segmenté en médicaments sur ordonnance et en vente libre. Le segment des médicaments sur ordonnance a dominé le marché avec une part de chiffre d'affaires de 77 % en 2024, car le traitement supervisé par un médecin est essentiel à une prise en charge sûre de la dengue. Les hôpitaux et les cliniques délivrent directement les médicaments. Le respect de la réglementation garantit des protocoles standardisés. La couverture d'assurance contribue à l'accessibilité financière. Le suivi médical améliore les résultats. L'accès aux patients ambulatoires et hospitaliers améliore l'observance. Les programmes gouvernementaux et les initiatives de santé publique renforcent l'utilisation des médicaments sur ordonnance. L'adoption en milieu urbain et semi-urbain est élevée. La standardisation des dosages réduit les complications. Les pharmacies hospitalières assurent un approvisionnement fiable. Les cliniques spécialisées favorisent les soins sur ordonnance. Les directives cliniques renforcent la bonne administration. La formation des médecins améliore l'observance du traitement par les patients.

Le segment des médicaments en vente libre devrait enregistrer le TCAC le plus rapide, soit 9,8 %, entre 2025 et 2032, grâce au développement des soins à domicile pour la dengue non compliquée, à la disponibilité des médicaments de soutien sans ordonnance et au développement des réseaux de pharmacies de détail et en ligne. Les patients privilégient de plus en plus les médicaments en vente libre pour leur praticité et la rapidité de la gestion des symptômes. Les pharmacies de détail favorisent l'accessibilité et la sensibilisation. Les plateformes en ligne permettent la livraison à domicile et le suivi de l'observance. Des campagnes de sensibilisation du public informent sur l'utilisation sécuritaire des médicaments en vente libre. Les populations urbaines et semi-urbaines bénéficient d'un accès accru. L'accompagnement médical garantit une autogestion adéquate. L'intégration aux soins de soutien améliore les résultats. Les outils numériques contrôlent l'observance. L'adoption des médicaments en vente libre réduit la charge hospitalière. Les initiatives de santé communautaire encouragent une utilisation responsable. Les cliniques spécialisées intègrent les soins en vente libre à la prise en charge ambulatoire. La confiance croissante dans les traitements autogérés favorise l'expansion.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché du traitement de la dengue en Asie-Pacifique est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 58 % en 2024, grâce à la prise en charge complète des patients atteints de dengue, incluant médicaments, soins de support et thérapie parentérale. Les unités de soins intensifs, l'expertise des médecins et des protocoles standardisés favorisent une prise en charge efficace. Les programmes de santé publics et les régimes d'assurance maladie améliorent l'accessibilité. L'adoption en milieu urbain et semi-urbain est élevée. L'intégration avec les outils diagnostiques garantit une intervention précoce. Les hôpitaux surveillent l'observance et le suivi des patients. Les cliniques spécialisées complètent les soins hospitaliers par des services ambulatoires. La recherche et les essais cliniques soutiennent de nouvelles thérapies. Les pharmacies hospitalières assurent un approvisionnement continu. Les campagnes de sensibilisation du public favorisent des consultations hospitalières rapides. Les infrastructures de soins tertiaires améliorent les résultats des traitements. Les recommandations cliniques renforcent la prise en charge standardisée.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide, soit 7,5 %, entre 2025 et 2032, grâce au développement des services ambulatoires, à une sensibilisation accrue des médecins et des patients, et à l'adoption de programmes de soins à domicile. Les cliniques proposent des traitements oraux, un suivi et une surveillance pour les patients en transition depuis l'hôpital. L'accessibilité urbaine et semi-urbaine améliore la portée des traitements. Les médecins intègrent les soins contre la dengue aux autres services ambulatoires. Les soins préventifs et l'éducation des patients ralentissent la progression de la maladie. La collaboration avec les hôpitaux assure la continuité des soins. La télémédecine et la surveillance numérique favorisent l'observance thérapeutique. Les campagnes de sensibilisation communautaire stimulent les visites en clinique. Les cliniques disposent de médicaments sur ordonnance et de médicaments de soutien. La formation du personnel améliore la qualité des soins. L'intégration des programmes de santé publics garantit la couverture. L'expansion des réseaux de cliniques spécialisées renforce la pénétration du marché. Les cliniques jouent un rôle croissant dans la prise en charge des cas de dengue simples et modérés.

• Par canal de distribution

En fonction du canal de distribution, le marché du traitement de la dengue en Asie-Pacifique est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des pharmacies hospitalières a dominé le marché avec une part de chiffre d'affaires de 49 % en 2024, car il garantit un accès direct aux médicaments sur ordonnance, aux thérapies parentérales et aux programmes de vaccination. Les hôpitaux intègrent les pharmacies aux protocoles de traitement. Les médicaments délivrés par les médecins renforcent l'adoption. Le contrôle qualité et un stockage approprié garantissent l'efficacité. Les partenariats gouvernementaux soutiennent les thérapies subventionnées. L'approvisionnement continu en médicaments est assuré. Le conseil et le suivi des patients améliorent l'observance. L'adoption en milieu urbain et semi-urbain est élevée. L'intégration avec les services diagnostiques et cliniques renforce les résultats du traitement. Les programmes d'assurance favorisent l'accessibilité. Les cliniques spécialisées complètent les services de pharmacie hospitalière. La recherche et le développement et les essais cliniques stimulent l'adoption. Les campagnes de santé publique renforcent l'utilisation. La continuité des chaînes d'approvisionnement garantit une distribution fiable.

Le segment des pharmacies en ligne devrait enregistrer le TCAC le plus rapide, soit 9,1 %, entre 2025 et 2032, grâce à l'adoption du commerce électronique, à la préférence des patients pour la livraison à domicile, aux programmes d'observance numérique et à une plus grande accessibilité en zones urbaines et semi-urbaines. Les plateformes en ligne garantissent des renouvellements pratiques et une livraison discrète. Les patients sous traitement au long cours bénéficient de la livraison et du suivi à domicile. La collaboration entre pharmacies de détail et pharmacies hospitalières améliore la disponibilité. L'intégration de la télémédecine améliore l'observance. La pénétration d'Internet stimule la croissance du marché. La grande variété de médicaments répond aux besoins des patients sur ordonnance et en vente libre. Les outils numériques permettent de surveiller l'observance des patients. L'expansion urbaine et semi-urbaine améliore l'accessibilité. Les campagnes de sensibilisation encouragent l'adoption. Les aides à l'assurance et au paiement améliorent l'accessibilité financière. La livraison à domicile réduit les risques de déplacement et d'exposition. La concurrence du commerce électronique favorise une plus grande disponibilité.

Analyse régionale du marché du traitement de la dengue en Asie-Pacifique

- La Chine a dominé le marché du traitement de la dengue en Asie-Pacifique avec la plus grande part de revenus de 28,8 % en 2024, caractérisée par une forte prévalence des infections de dengue, des initiatives de soins de santé robustes et une forte adoption des thérapies antivirales, la Thaïlande émergeant comme le principal pays contributeur dans la région

- L'Inde devrait être le pays connaissant la croissance la plus rapide sur le marché du traitement de la dengue en Asie-Pacifique au cours de la période de prévision en raison de l'urbanisation rapide, de l'accès croissant aux soins de santé et de l'augmentation des investissements dans les programmes de prévention et de traitement de la dengue.

- En outre, l'Inde devrait être le pays connaissant la croissance la plus rapide sur le marché du traitement de la dengue en Asie-Pacifique au cours de la période de prévision en raison de l'urbanisation rapide, de l'accès croissant aux soins de santé et de l'augmentation des investissements dans les programmes de prévention et de traitement de la dengue.

Aperçu du marché du traitement de la dengue au Japon et en Asie-Pacifique

Le marché japonais du traitement de la dengue en Asie-Pacifique connaît un essor considérable grâce à l'infrastructure sanitaire avancée du pays, à la sensibilisation croissante à la dengue et à la demande de solutions thérapeutiques efficaces. Cette croissance est soutenue par les initiatives gouvernementales en matière de santé, les avancées technologiques en matière de diagnostic et l'attention croissante portée aux programmes de santé publique. De plus, le vieillissement de la population japonaise et les normes élevées de qualité des soins de santé stimulent la demande de traitements accessibles, efficaces et fiables contre la dengue, tant en milieu urbain que rural.

Aperçu du marché chinois du traitement de la dengue en Asie-Pacifique

En 2024, le marché chinois du traitement de la dengue en Asie-Pacifique représentait la plus grande part de marché en Asie-Pacifique, avec 28,8 % du marché régional. Ce résultat s'explique par la forte prévalence de la dengue, les initiatives gouvernementales vigoureuses en matière de santé et l'adoption généralisée des thérapies antivirales. L'accent mis par la Chine sur l'amélioration des infrastructures de santé, conjugué à une sensibilisation accrue à la prévention et au traitement de la dengue, stimule la demande de solutions efficaces pour le traitement de la dengue. La Thaïlande apparaît comme un contributeur important au marché régional, renforçant ainsi le leadership de la Chine.

Aperçu du marché du traitement de la dengue en Inde et en Asie-Pacifique

Le marché indien du traitement de la dengue en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision. L'urbanisation rapide, l'amélioration de l'accès aux soins et la croissance des investissements publics et privés dans les programmes de prévention et de traitement de la dengue en sont les principaux moteurs. L'importante population du pays, combinée à une sensibilisation accrue et à des initiatives en faveur d'un diagnostic et d'un traitement précoces, stimule l'expansion du marché, notamment dans les centres urbains et les régions à haut risque.

Part de marché du traitement de la dengue en Asie-Pacifique

L’industrie du traitement de la dengue est principalement dirigée par des entreprises bien établies, notamment :

- Takeda Pharmaceutical Company Limited (Japon)

- Sanofi SA (France)

- Cipla Ltd. (Inde)

- Biological E. Limited (Inde)

- Oxitec Ltd. (Royaume-Uni)

- BioNet-Asia (Thaïlande)

- Panacea Biotec (Inde)

- ÉMERGENT (ÉTATS-UNIS)

- GeneOne Life Science (Corée du Sud)

- VBI Vaccines Inc. (États-Unis)

- SINOVAC (Chine)

Développements récents sur le marché du traitement de la dengue en Asie-Pacifique

- En mai 2024, Takeda Pharmaceuticals a reçu la préqualification de l'Organisation mondiale de la Santé (OMS) pour son vaccin contre la dengue, Qdenga (TAK-003). Ce vaccin vivant atténué, efficace contre les quatre sérotypes du virus de la dengue, est administré en deux doses à trois mois d'intervalle. Cette préqualification permet aux organismes d'approvisionnement internationaux comme l'UNICEF et l'Organisation panaméricaine de la Santé d'acheter le vaccin, facilitant ainsi sa distribution dans les zones à haut risque.

- En février 2024, Takeda a annoncé un partenariat avec l'entreprise indienne Biological E pour accroître la production de Qdenga. Cette collaboration vise à produire jusqu'à 50 millions de doses par an, contribuant ainsi à l'objectif de Takeda de 100 millions de doses par an d'ici 2030. Cette initiative s'inscrit dans le cadre des efforts de Takeda pour répondre à la demande croissante de vaccins contre la dengue dans les régions endémiques.

- En août 2025, le Centre européen de prévention et de contrôle des maladies (ECDC) a signalé plus de 4 millions de cas de dengue et plus de 2 500 décès liés à la dengue dans 101 pays/territoires depuis le début de 2025. Cette augmentation souligne la réémergence mondiale de la dengue et le besoin urgent de stratégies efficaces de prévention et de traitement.

- En août 2025, Takeda a annoncé son intention de mener des essais cliniques mondiaux en Inde pour accélérer l'introduction de ses médicaments innovants, notamment le vaccin contre la dengue développé en collaboration avec Biological E. Cette initiative s'inscrit dans la stratégie de Takeda visant à intégrer l'écosystème des essais cliniques indiens dans son pipeline mondial, visant à accroître l'accès aux traitements avancés dans le pays.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.