Asia Pacific Image Guided Surgery Equipment And Robot Assisted Surgical Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.93 Billion

USD

6.86 Billion

2024

2032

USD

2.93 Billion

USD

6.86 Billion

2024

2032

| 2025 –2032 | |

| USD 2.93 Billion | |

| USD 6.86 Billion | |

| % | |

|

Segmentation du marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux robotisés en Asie-Pacifique, par type (systèmes robotisés, instruments et accessoires, systèmes et services d'imagerie interventionnelle), application (chirurgie abdominale, urologie, oto-rhino-laryngologie, chirurgie orthopédique traumatologique, oncologie, gynécologie, neurologie, chirurgie du rachis, cardiologie, chirurgie respiratoire, chirurgie thoracique et autres), type d'intervention (chirurgie ouverte et mini-invasive), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques et autres), canal de distribution (vente directe et au détail) - Tendances et prévisions du secteur jusqu'en 2032

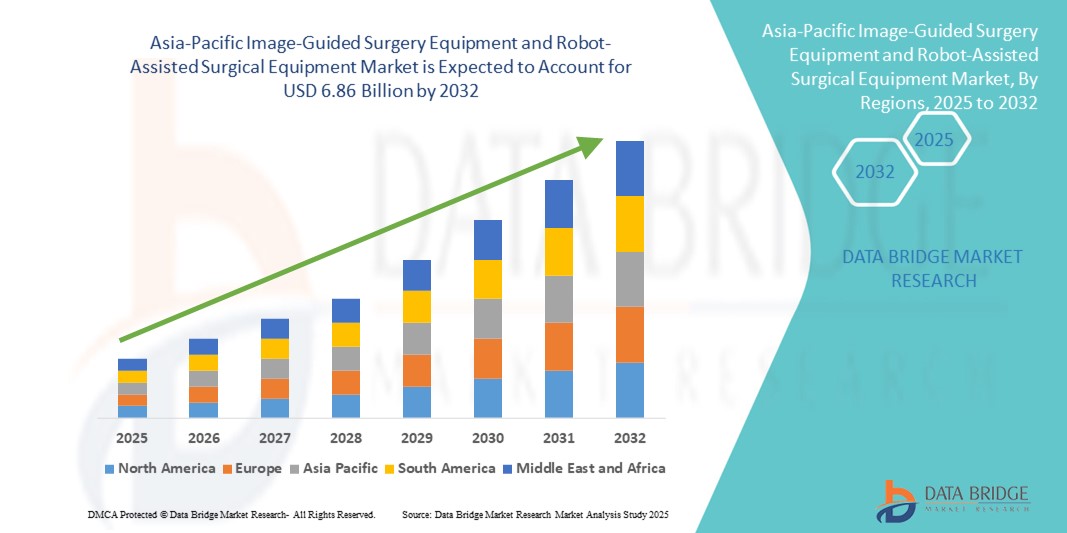

Taille du marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot en Asie-Pacifique

- La taille du marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot en Asie-Pacifique était évaluée à 2,93 milliards USD en 2024 et devrait atteindre 6,86 milliards USD d'ici 2032 , à un TCAC de 11,20 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l’adoption croissante des chirurgies mini-invasives, la prévalence croissante des maladies chroniques et complexes et les progrès technologiques rapides dans la robotique chirurgicale et les systèmes de navigation dans toute la région.

- De plus, les investissements croissants dans les infrastructures de santé, la sensibilisation croissante aux soins de santé et la demande de procédures chirurgicales de précision, efficaces et plus sûres positionnent les solutions chirurgicales guidées par l'image et assistées par robot comme des choix privilégiés dans les hôpitaux et les centres chirurgicaux.

Analyse du marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot en Asie-Pacifique

- La chirurgie guidée par l'image et les équipements chirurgicaux assistés par robot, offrant une navigation de précision et une assistance robotique lors de procédures complexes, sont des composants de plus en plus essentiels dans les configurations chirurgicales modernes en raison de leur précision accrue, de leur caractère invasif réduit et de leur intégration transparente avec les systèmes d'imagerie avancés et les systèmes informatiques hospitaliers.

- La demande croissante pour ces solutions chirurgicales est principalement alimentée par la prévalence croissante des maladies chroniques et complexes, l'adoption croissante de procédures mini-invasives et les progrès technologiques continus dans la robotique chirurgicale et les systèmes d'imagerie interventionnelle.

- Le Japon a dominé le marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot en Asie-Pacifique avec la plus grande part de revenus de 36,1 % en 2024, grâce à une infrastructure de soins de santé avancée, une forte adoption des systèmes chirurgicaux et une forte présence des principaux fabricants de dispositifs médicaux, les hôpitaux connaissant une croissance substantielle des procédures guidées de précision en urologie, en oncologie et en chirurgie orthopédique.

- La Chine devrait être le pays connaissant la croissance la plus rapide sur le marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot en Asie-Pacifique au cours de la période de prévision en raison de l'augmentation des investissements dans les infrastructures de santé, de l'expansion des réseaux hospitaliers et de la sensibilisation croissante des patients aux chirurgies mini-invasives et guidées par l'image.

- Le segment des systèmes robotiques a dominé le marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot en Asie-Pacifique avec une part de 41,7 % en 2024, soutenu par leur forte adoption dans les procédures mini-invasives et la préférence croissante des chirurgiens pour les chirurgies assistées par précision.

Portée du rapport et segmentation du marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux robotisés en Asie-Pacifique

|

Attributs |

Analyses clés du marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux robotisés en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot en Asie-Pacifique

Progrès grâce à l'IA, à la robotique et à l'imagerie en temps réel

- L'intégration de l'intelligence artificielle (IA), de l'assistance robotique et des technologies d'imagerie en temps réel aux procédures chirurgicales est une tendance majeure et croissante sur le marché de la chirurgie guidée par l'image et des équipements chirurgicaux robotisés en Asie-Pacifique . Ces innovations améliorent la précision chirurgicale, réduisent le caractère invasif et améliorent les résultats pour les patients.

- Par exemple, les plateformes chirurgicales robotisées japonaises les plus récentes intègrent le guidage des mouvements assisté par IA et l'imagerie haute définition, permettant aux chirurgiens de réaliser des interventions urologiques et oncologiques complexes avec une précision accrue. De même, les hôpitaux chinois adoptent des systèmes intégrant l'imagerie préopératoire à la navigation peropératoire, permettant des interventions plus précises.

- L'intégration de l'IA permet des fonctionnalités telles que la planification chirurgicale prédictive, la réduction des erreurs et l'ajustement automatisé des instruments en fonction de l'anatomie du patient. Par exemple, certains systèmes robotiques avancés en Corée du Sud peuvent adapter le mouvement des outils en temps réel pour améliorer la précision des procédures tout en minimisant les lésions tissulaires.

- L'intégration transparente des systèmes robotisés aux plateformes d'imagerie et informatiques hospitalières permet un contrôle centralisé des flux chirurgicaux, de la gestion des données et du suivi postopératoire. Les chirurgiens peuvent désormais combiner navigation, imagerie en temps réel et assistance robotique via une interface unifiée, améliorant ainsi l'efficacité et la standardisation des flux de travail.

- Cette tendance vers des systèmes chirurgicaux plus intelligents, plus précis et plus interconnectés transforme les attentes en matière de soins chirurgicaux. Par conséquent, des entreprises comme Olympus et Intuitive Surgical développent des plateformes robotisées et assistées par IA, offrant des capacités d'imagerie, de guidage des mouvements et de prise en charge multi-interventions améliorées.

- La demande de systèmes avancés guidés par l'image et assistés par robot augmente rapidement dans les hôpitaux, les centres chirurgicaux spécialisés et les établissements universitaires, car les prestataires de soins de santé privilégient la précision, la sécurité et les approches chirurgicales mini-invasives.

Dynamique du marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot en Asie-Pacifique

Conducteur

Adoption croissante de procédures mini-invasives et de technologies chirurgicales avancées

- La prévalence croissante des maladies chroniques et complexes, ainsi que l’adoption croissante de procédures mini-invasives, constituent un facteur majeur de la demande accrue d’équipements chirurgicaux guidés par l’image et assistés par robot.

- Par exemple, en mars 2024, un hôpital chinois de premier plan a mis en œuvre des systèmes robotisés basés sur l'IA pour les chirurgies orthopédiques et rachidiennes, ce qui a permis de réduire la durée opératoire et d'améliorer les résultats postopératoires. De telles initiatives, menées par les hôpitaux et les prestataires de soins, devraient stimuler la croissance du marché.

- Alors que les centres chirurgicaux se concentrent sur l’amélioration de la précision, la réduction des complications et le raccourcissement des temps de récupération, les systèmes guidés par l’image et robotisés offrent des avantages tangibles par rapport aux méthodes chirurgicales conventionnelles.

- De plus, le soutien gouvernemental, les investissements dans les infrastructures de santé et la sensibilisation croissante aux techniques chirurgicales avancées accélèrent l’adoption dans toute la région Asie-Pacifique.

- La préférence croissante pour les procédures de haute précision et peu invasives dans les établissements de santé privés et publics propulse la croissance du marché

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Les coûts d’investissement initiaux élevés des systèmes chirurgicaux robotisés et guidés par l’image avancés représentent un défi important pour la pénétration du marché, en particulier pour les petits hôpitaux et cliniques des pays en développement d’Asie-Pacifique.

- Par exemple, en 2023, un hôpital sud-coréen a dû reporter son programme de chirurgie robotique de la colonne vertébrale en raison d'un retard dans l'approbation d'instruments robotiques clés intégrés à l'IA, mettant en évidence les goulots d'étranglement réglementaires.

- De plus, les exigences réglementaires et les processus de certification stricts des dispositifs médicaux dans des pays comme le Japon, l'Inde et l'Australie peuvent retarder l'approbation et l'adoption des produits. Par exemple, en 2023, un hôpital sud-coréen a dû reporter son programme de chirurgie robotique du rachis en raison du retard d'approbation d'instruments robotiques clés intégrant l'IA, mettant en évidence les obstacles réglementaires.

- Assurer la sécurité, la précision et la fiabilité du système grâce à des essais cliniques rigoureux et au respect des normes médicales locales est crucial mais nécessite beaucoup de ressources pour les fabricants.

- Bien que les coûts diminuent progressivement et que les systèmes modulaires deviennent plus accessibles, la prime perçue des systèmes robotisés et guidés par l'image peut encore entraver l'adoption dans les environnements de soins de santé sensibles aux coûts.

- Surmonter ces défis grâce à l’optimisation des coûts, à des solutions évolutives et à des voies réglementaires simplifiées sera essentiel pour une croissance soutenue du marché dans la région Asie-Pacifique.

Marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot en Asie-Pacifique

Le marché est segmenté en fonction du type, de l’application, du type de procédure, de l’utilisateur final et du canal de distribution.

- Par type

En Asie-Pacifique, le marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux robotisés est segmenté en systèmes, instruments et accessoires robotisés, et en systèmes et services d'imagerie interventionnelle. Le segment des systèmes robotisés a dominé le marché avec la plus grande part de chiffre d'affaires (41,7 %) en 2024, grâce à l'adoption croissante des chirurgies robotisées en urologie, en oncologie et en orthopédie. Les hôpitaux privilégient les systèmes robotisés pour leur précision, leur faible invasivité et la sécurité accrue des patients. Ces systèmes réduisent également les erreurs humaines lors des interventions chirurgicales complexes et offrent une visualisation et une dextérité améliorées. De plus, les systèmes robotisés sont de plus en plus intégrés à des outils avancés d'imagerie et de planification assistée par l'IA, améliorant ainsi les résultats chirurgicaux. La domination de ce segment repose également sur les innovations continues des principaux fabricants proposant des plateformes robotisées modulaires et évolutives.

Le segment des instruments et accessoires devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande récurrente d'outils et de consommables chirurgicaux compatibles nécessaires aux interventions robotisées et guidées par l'imagerie. L'augmentation du volume d'interventions chirurgicales dans les hôpitaux et cliniques spécialisés stimule cette demande. Des instruments tels que les bras robotisés, les effecteurs terminaux, les agrafeuses chirurgicales et les kits d'accessoires sont essentiels au succès des interventions mini-invasives. De plus, l'intérêt croissant pour les chirurgies personnalisées et les consommables spécifiques à chaque intervention stimule le marché. La croissance de ce segment est également soutenue par les avancées en matière de conception ergonomique, d'instruments de précision et d'accessoires jetables qui améliorent l'efficacité des interventions. L'adoption croissante de ces systèmes sur les marchés émergents de la région Asie-Pacifique, avec le développement des infrastructures hospitalières, contribue à une croissance robuste.

- Par application

En fonction des applications, le marché Asie-Pacifique des équipements de chirurgie guidée par l'image et des équipements chirurgicaux robotisés est segmenté en chirurgie abdominale, urologie, ORL, chirurgie orthopédique traumatologique, oncologie, gynécologie, neurologie, chirurgie du rachis, cardiologie, chirurgie respiratoire et thoracique, entre autres. Le segment urologique dominait avec une part de marché de 21,5 % en 2024, en raison du nombre important de chirurgies de la prostate et du rein utilisant des interventions robotisées. Les hôpitaux japonais, chinois et indiens utilisent de plus en plus les systèmes robotisés pour améliorer la précision chirurgicale et réduire les complications postopératoires des interventions urologiques. Cette adoption est également favorisée par une meilleure ergonomie pour les chirurgiens, des temps d'intervention réduits et la préférence des patients pour les options mini-invasives. L'intégration aux systèmes d'imagerie garantit une meilleure localisation tumorale et une meilleure préservation des tissus. De plus, les politiques de remboursement et les programmes de santé publics soutiennent le développement des procédures urologiques robotisées. Le segment devrait rester dominant en raison des progrès technologiques continus dans les instruments et systèmes robotiques urologiques.

Le segment de l'oncologie devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la prévalence croissante du cancer en Asie-Pacifique, de la demande croissante de résections tumorales précises et mini-invasives, et de l'adoption de systèmes chirurgicaux avancés guidés par l'image et assistés par robot dans les hôpitaux et les centres de cancérologie spécialisés. Les procédures oncologiques assistées par robot offrent aux chirurgiens une visualisation 3D haute définition et une dextérité accrue des instruments, permettant des résections tumorales complexes avec un minimum de dommages collatéraux. La sensibilisation croissante au cancer et les programmes de diagnostic précoce contribuent à l'augmentation des interventions chirurgicales. Les hôpitaux investissent de plus en plus dans des blocs opératoires hybrides équipés de systèmes d'imagerie pour la cartographie tumorale en temps réel. De plus, les initiatives gouvernementales en faveur des installations de traitement du cancer de pointe accélèrent l'adoption de ces technologies. Les avancées technologiques telles que les systèmes de détection et de navigation tumorales assistés par l'IA devraient stimuler davantage la croissance de ce segment.

- Par type de procédure

En fonction du type d'intervention, le marché Asie-Pacifique des équipements de chirurgie guidée par l'image et des équipements chirurgicaux robotisés est segmenté en chirurgie ouverte et chirurgie mini-invasive (CMI). Le segment de la chirurgie mini-invasive dominait avec une part de marché de 62,4 % en 2024, grâce à des avantages tels que des temps de récupération réduits, des incisions plus petites et une meilleure précision des procédures. Les procédures CMI réduisent les traumatismes et la durée d'hospitalisation des patients, ce qui entraîne une demande accrue dans les hôpitaux publics et privés. Ces procédures sont particulièrement prisées en urologie, gynécologie et oncologie, où la précision est essentielle. L'intégration aux systèmes robotisés améliore la dextérité et la visualisation du chirurgien, améliorant ainsi les résultats. La croissance de ce segment est soutenue par une sensibilisation croissante des patients aux avantages de la CMI par rapport à la chirurgie ouverte traditionnelle. De plus, les hôpitaux privilégient de plus en plus la CMI pour améliorer leur efficacité opérationnelle et leur flux de patients.

Le segment de la chirurgie ouverte devrait connaître la croissance la plus rapide au cours de la période de prévision, car il demeure essentiel pour les interventions complexes nécessitant des approches chirurgicales traditionnelles, notamment dans les hôpitaux tertiaires. Les chirurgies ouvertes restent privilégiées pour les résections tumorales majeures, les interventions rachidiennes complexes et les traumatismes où la chirurgie invasive (MIS) n'est pas réalisable. Les chirurgiens s'appuient sur les approches traditionnelles pour une exposition maximale et un meilleur contrôle dans les cas complexes. La croissance de ce segment est également soutenue par les améliorations apportées aux instruments chirurgicaux, à l'éclairage et à l'intégration de l'imagerie pour les interventions ouvertes. Par ailleurs, l'expansion des centres de soins tertiaires dans les pays émergents de l'APAC accroît la demande de systèmes de chirurgie ouverte. Les hôpitaux continuent d'investir dans des blocs opératoires hybrides afin de permettre efficacement les interventions MIS et ouvertes.

- Par utilisateur final

En fonction de l'utilisateur final, le marché Asie-Pacifique des équipements de chirurgie guidée par l'image et des équipements chirurgicaux robotisés est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques et autres. En 2024, les hôpitaux détenaient une part de marché dominante de 70,2 %, grâce à leurs volumes chirurgicaux importants, à leurs infrastructures de pointe et à leur taux d'adoption élevé des systèmes robotisés et guidés par l'image. Les hôpitaux privilégient ces systèmes en raison de leur besoin de solutions chirurgicales multi-spécialités, d'une capacité de traitement élevée et de capacités cliniques avancées. L'intégration aux systèmes informatiques hospitaliers et aux dossiers médicaux électroniques améliore encore la planification des procédures et l'efficacité des flux de travail. La domination de ce segment est également soutenue par les investissements publics et privés dans les technologies chirurgicales de pointe. Les grands hôpitaux collaborent souvent avec les fabricants pour des programmes pilotes, des formations et des démonstrations technologiques. De plus, les hôpitaux stimulent la demande de contrats de service à long terme, de mises à niveau de systèmes et d'extensions d'équipements modulaires.

Les centres de chirurgie ambulatoire devraient connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'adoption croissante des systèmes robotisés et guidés par l'imagerie dans les établissements spécialisés et ambulatoires. Ces centres privilégient les interventions mini-invasives pour une meilleure satisfaction des patients et une récupération plus rapide. La sensibilisation croissante des professionnels de santé et la préférence pour la chirurgie ambulatoire stimulent l'adoption de ce segment. La conception compacte et modulaire des systèmes robotisés et d'imagerie les rend idéaux pour les petits établissements. De plus, les programmes de formation des chirurgiens en ambulatoire stimulent l'utilisation des systèmes. L'augmentation des investissements des prestataires de soins de santé privés devrait accélérer la croissance de ce segment en Asie-Pacifique.

- Par canal de distribution

En fonction du canal de distribution, le marché Asie-Pacifique des équipements de chirurgie guidée par l'image et des équipements chirurgicaux robotisés est segmenté en appels d'offres directs et ventes au détail. Le segment des appels d'offres directs dominait avec une part de 58,6 % en 2024, porté par les achats groupés des hôpitaux et des systèmes de santé publics. Les appels d'offres directs permettent aux hôpitaux de négocier les prix, d'acquérir des forfaits de services complets et de standardiser les équipements entre plusieurs établissements. Les grands réseaux hospitaliers et les hôpitaux publics privilégient souvent cette méthode en raison des avantages liés à la maintenance et à la garantie à long terme. La domination de ce segment est également soutenue par des partenariats stratégiques entre fabricants et prestataires de soins de santé. Les initiatives soutenues par les gouvernements pour moderniser les infrastructures chirurgicales augmentent également les achats par appels d'offres directs. De plus, les appels d'offres directs garantissent une livraison et une installation rapides de systèmes robotiques et d'imagerie de haute valeur, réduisant ainsi les délais opérationnels.

Le segment des ventes au détail devrait connaître la croissance la plus rapide au cours de la période de prévision, répondant à l'adoption croissante des systèmes chirurgicaux guidés par l'image et assistés par robot par les cliniques privées, les centres chirurgicaux spécialisés et les petits établissements de santé qui privilégient l'achat direct pour une flexibilité d'approvisionnement et un accès plus rapide aux technologies chirurgicales de pointe. Les ventes au détail permettent aux petits hôpitaux et cliniques d'acquérir des systèmes sans longs appels d'offres. Elles permettent aux prestataires de soins de santé d'accéder à des systèmes modulaires ou évolutifs en fonction des besoins immédiats. Le nombre croissant d'interventions ambulatoires et de cliniques spécialisées stimule la demande. Les canaux de distribution accélèrent également l'adoption et la mise à niveau des technologies pour les innovations chirurgicales. De plus, les fabricants proposent des offres groupées, des options de financement et une assistance sur site pour attirer les acheteurs privés, accélérant ainsi la croissance du segment.

Analyse régionale du marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux robotisés en Asie-Pacifique

- Le Japon a dominé le marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot en Asie-Pacifique avec la plus grande part de revenus de 36,1 % en 2024, grâce à une infrastructure de soins de santé avancée, une forte adoption des systèmes chirurgicaux et une forte présence des principaux fabricants de dispositifs médicaux, les hôpitaux connaissant une croissance substantielle des procédures guidées de précision en urologie, en oncologie et en chirurgie orthopédique.

- Les professionnels de santé de la région apprécient grandement la précision, les capacités mini-invasives et la sécurité accrue des patients offertes par les systèmes chirurgicaux robotisés et guidés par l'image. Les hôpitaux intègrent de plus en plus ces technologies aux plateformes d'imagerie et informatiques afin d'optimiser les résultats chirurgicaux et l'efficacité des flux de travail.

- Cette adoption généralisée est également soutenue par les investissements gouvernementaux dans les soins de santé, la sensibilisation croissante aux procédures chirurgicales avancées et la demande croissante de chirurgies mini-invasives de haute qualité, établissant les systèmes robotisés et guidés par l'image comme solutions privilégiées dans les hôpitaux et les centres chirurgicaux spécialisés dans la région Asie-Pacifique.

Aperçu du marché japonais des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot

Le marché japonais des équipements de chirurgie guidée par l'image et des équipements chirurgicaux robotisés a dominé la région Asie-Pacifique, enregistrant la plus grande part de chiffre d'affaires en 2024, grâce à des infrastructures de santé de pointe, une forte adoption de la chirurgie robotisée et une forte concentration sur la médecine de précision. Les hôpitaux japonais privilégient les systèmes robotisés et guidés par l'image pour les interventions en urologie, en oncologie et en orthopédie, en les intégrant à des outils d'imagerie de pointe et de planification chirurgicale basés sur l'IA. Le nombre croissant de centres spécialisés et de systèmes hospitaliers connectés soutient une croissance soutenue du marché.

Analyse du marché chinois des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot

Le marché chinois des équipements de chirurgie guidée par l'image et de chirurgie robotisée devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à la hausse des investissements dans les infrastructures de santé, au développement des réseaux hospitaliers et à la sensibilisation croissante des patients aux procédures mini-invasives. Les hôpitaux adoptent de plus en plus de systèmes chirurgicaux guidés par l'image et robotisés pour améliorer la précision et réduire les complications postopératoires. Les initiatives gouvernementales en faveur des technologies médicales avancées et des capacités de production locales améliorent encore l'accessibilité et le coût des soins dans les établissements de santé publics et privés.

Aperçu du marché indien des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot

Le marché indien des équipements de chirurgie guidée par l'image et des équipements chirurgicaux robotisés a connu une croissance rapide en Asie-Pacifique en 2024, stimulé par l'urbanisation, la hausse des revenus disponibles et le développement des hôpitaux privés et multispécialités. La sensibilisation croissante aux chirurgies mini-invasives et aux procédures robotisées, combinée aux initiatives gouvernementales en faveur des infrastructures hospitalières intelligentes, encourage leur adoption. La disponibilité de systèmes économiques de fabricants nationaux et internationaux renforce encore la pénétration du marché dans les villes de premier et de deuxième rang.

Aperçu du marché australien des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot

Le marché australien des équipements de chirurgie guidée par l'image et de chirurgie robotisée connaît une croissance soutenue, soutenue par une infrastructure de santé bien développée, des dépenses de santé élevées et l'adoption croissante de technologies chirurgicales avancées. Les hôpitaux mettent en œuvre des systèmes guidés par l'image et robotisés pour améliorer la précision chirurgicale, réduire les complications et améliorer les résultats pour les patients, notamment en oncologie et en orthopédie. L'intégration avec l'IA et les plateformes d'imagerie avancées améliore l'efficacité opérationnelle et la précision des procédures.

Part de marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot en Asie-Pacifique

L'industrie des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par robot en Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- Brainlab AG (Allemagne)

- General Electric Company (États-Unis)

- Medrobotics Corporation (États-Unis)

- Medion (Allemagne)

- Stereotaxis, Inc. (États-Unis)

- Titan Médical Inc. (Canada)

- PS-Medtech (Pays-Bas)

- Renishaw plc (Royaume-Uni)

- Intuitive Surgical, Inc. (États-Unis)

- Zimmer Biomet (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Medtronic (Irlande)

- Hitachi Ltd. (Japon)

- Integra LifeSciences (États-Unis)

- Smith + Nephew (Royaume-Uni)

- Koninklijke Philips NV (Pays-Bas)

- ICU Medical, Inc. (États-Unis)

- Stryker (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Olympus Corporation (Japon)

Quels sont les développements récents sur le marché des équipements de chirurgie guidée par image et des équipements chirurgicaux assistés par robot en Asie-Pacifique ?

- En août 2025, l'État de l'Himachal Pradesh, en Inde, a inauguré son premier centre de chirurgie robotique à l'Institut Atal des super-spécialités médicales. Le ministre en chef a officiellement inauguré le service et assisté à la première intervention réussie, une chirurgie de la prostate. Ce développement rend la chirurgie robotique de pointe accessible pour la première fois dans un établissement médical public de l'État, et prévoit d'étendre cette technologie à d'autres facultés de médecine.

- En juillet 2025, Olympus a annoncé un partenariat stratégique avec Revival Healthcare Capital pour le développement de la robotique gastro-intestinale endoluminale. Cette nouvelle collaboration vise à créer un système robotique innovant pour des traitements thérapeutiques moins invasifs au niveau du tractus gastro-intestinal. En permettant des procédures plus précises et plus efficaces, ce développement pourrait étendre l'utilisation de la robotique et améliorer les résultats pour les patients atteints de maladies telles que le cancer du tractus gastro-intestinal, évitant ainsi le recours à une chirurgie plus invasive.

- En mai 2025, MicroPort MedBot a annoncé que son système chirurgical télé-robotique Toumai avait reçu l'autorisation de mise sur le marché de l'Administration nationale des produits médicaux (NMPA) chinoise. Toumai est ainsi devenu le premier système robotique chirurgical téléopéré au monde à être approuvé pour une utilisation clinique commerciale. Ce système prend en charge de multiples infrastructures de communication, dont la 5G, et offre une connectivité chirurgicale à distance hautement flexible et économique, supprimant ainsi les barrières géographiques pour des soins chirurgicaux avancés.

- En août 2023, le gouvernement sud-coréen a annoncé une nouvelle initiative visant à soutenir la croissance du secteur de la robotique médicale. Cette initiative comprend le financement de la recherche et du développement, des subventions pour l'acquisition de systèmes chirurgicaux robotisés par les hôpitaux et des mesures incitatives pour la commercialisation de technologies innovantes par les entreprises. La Corée du Sud ambitionne de devenir un leader mondial de la robotique médicale en favorisant l'innovation et en favorisant l'adoption de la chirurgie assistée par robot.

- En janvier 2023, Medicaroid Corporation a présenté « Hinotori », le premier robot chirurgical fabriqué au Japon. Développé en collaboration avec Kawasaki Heavy Industries et l'Université d'Osaka, Hinotori vise à réduire la dépendance du Japon aux robots chirurgicaux étrangers et à renforcer les capacités du pays en matière de chirurgie assistée par robot. Ce système est conçu pour réaliser des interventions mini-invasives avec une grande précision, répondant ainsi à la demande croissante de technologies chirurgicales avancées dans le secteur de la santé japonais.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.