Asia Pacific Lung Cancer Therapeutics Market

Taille du marché en milliards USD

TCAC :

%

USD

1.47 Billion

USD

2.75 Billion

2024

2032

USD

1.47 Billion

USD

2.75 Billion

2024

2032

| 2025 –2032 | |

| USD 1.47 Billion | |

| USD 2.75 Billion | |

| % | |

|

Segmentation du marché des traitements du cancer du poumon en Asie-Pacifique, par type de cancer (cancer du poumon non à petites cellules, cancer du poumon métastatique, tumeurs neuroendocrines pulmonaires, tumeurs médiastinales, mésothéliome et tumeurs de la paroi thoracique), type de molécule (petites molécules et produits biologiques), classe de médicament (agents alkylants, antimétabolites, inhibiteurs de l'EGFR, inhibiteurs mitotiques, inhibiteurs multikinases et autres), type de traitement (chimiothérapie, radiothérapie, thérapie ciblée, immunothérapie et autres), type de thérapie (monothérapie et thérapie combinée), utilisateur final (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail, vente en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des traitements contre le cancer du poumon en Asie-Pacifique

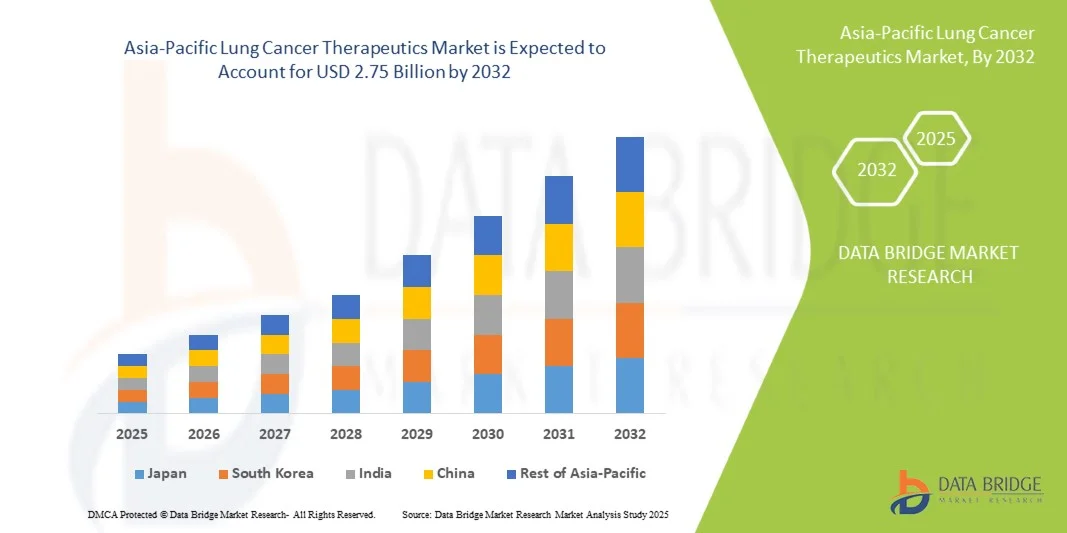

- Le marché des traitements contre le cancer du poumon en Asie-Pacifique était évalué à 1,47 milliard de dollars américains en 2024 et devrait atteindre 2,75 milliards de dollars américains d'ici 2032 , avec un TCAC de 8,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation de l'incidence du cancer du poumon dans la région, le développement de thérapies avancées, l'amélioration des infrastructures de santé et une meilleure accessibilité sur les marchés émergents d'Asie-Pacifique.

- De plus, la demande accrue de traitements personnalisés contre le cancer du poumon, la multiplication des initiatives de dépistage et de détection précoce, ainsi que l'adoption croissante de parcours de soins intégrés font des thérapies contre le cancer du poumon un segment clé de l'oncologie. Ces facteurs convergents accélèrent l'adoption de nouvelles thérapies, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des traitements contre le cancer du poumon en Asie-Pacifique

- Les traitements du cancer du poumon, incluant les thérapies ciblées, les immunothérapies et la chimiothérapie, constituent des composantes de plus en plus essentielles des soins oncologiques modernes, tant en milieu hospitalier qu'ambulatoire, grâce à leur efficacité accrue, leurs approches thérapeutiques personnalisées et leur intégration aux initiatives de médecine de précision.

- La demande croissante de traitements contre le cancer du poumon est principalement alimentée par l'augmentation de l'incidence de ce cancer dans les pays d'Asie-Pacifique, la sensibilisation accrue et les programmes de dépistage précoce, ainsi que l'adoption croissante de thérapies avancées telles que les thérapies ciblées et les immunothérapies.

- La Chine a dominé le marché des traitements contre le cancer du poumon en Asie-Pacifique avec la plus grande part de revenus (48,1 %) en 2024, grâce à une forte prévalence du cancer du poumon, un soutien gouvernemental important aux infrastructures de soins et un portefeuille prometteur de nouveaux médicaments.

- L'Inde devrait connaître la croissance la plus rapide sur le marché des traitements du cancer du poumon en Asie-Pacifique au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de la disponibilité croissante de thérapies de pointe et de la sensibilisation accrue des patients.

- Le segment des thérapies ciblées a dominé le marché des traitements du cancer du poumon en Asie-Pacifique avec une part de marché de 45,9 % en 2024, grâce à son efficacité prouvée dans le cancer du poumon non à petites cellules (CPNPC), aux options de traitement personnalisées basées sur des biomarqueurs génétiques et à son adoption rapide dans les hôpitaux et les centres d'oncologie spécialisés.

Portée du rapport et segmentation du marché des traitements du cancer du poumon en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché des traitements contre le cancer du poumon en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des traitements du cancer du poumon en Asie-Pacifique

« Médecine de précision et thérapies guidées par les biomarqueurs »

- L'une des tendances majeures et croissantes du marché des traitements du cancer du poumon en Asie-Pacifique est l'adoption grandissante de la médecine de précision, où les traitements sont adaptés en fonction des biomarqueurs génétiques, ce qui améliore l'efficacité et minimise les effets indésirables.

- Par exemple, en Chine, les thérapies ciblées telles que les inhibiteurs d'EGFR et d'ALK permettent aux cliniciens de sélectionner des médicaments spécifiquement adaptés au profil mutationnel de la tumeur du patient, améliorant ainsi les taux de survie et réduisant les prescriptions empiriques.

- L'intégration de la médecine de précision permet un suivi continu de la réponse du patient et des ajustements adaptatifs du traitement, tandis que les nouveaux outils diagnostiques tels que les biopsies liquides fournissent des informations en temps réel sur l'évolution tumorale.

- L'intégration harmonieuse des thérapies guidées par les biomarqueurs aux systèmes d'oncologie hospitaliers et aux plateformes de santé numérique permet aux cliniciens d'optimiser les plans de traitement et de coordonner les soins plus efficacement.

- Cette tendance vers des stratégies de traitement plus personnalisées, fondées sur les données et adaptatives redéfinit fondamentalement les attentes des patients en matière de soins contre le cancer du poumon, incitant des entreprises pharmaceutiques telles qu'AstraZeneca et Boehringer Ingelheim à se concentrer sur les thérapies guidées par les biomarqueurs.

- La demande de traitements de précision contre le cancer du poumon intégrant des biomarqueurs croît rapidement, tant en milieu hospitalier qu'ambulatoire, les professionnels de santé privilégiant de plus en plus les résultats personnalisés et l'efficacité des traitements.

Dynamique du marché des traitements du cancer du poumon en Asie-Pacifique

Conducteur

« Augmentation de l’incidence du cancer du poumon et expansion des infrastructures de santé »

- L'augmentation de la prévalence du cancer du poumon dans les pays d'Asie-Pacifique, associée au développement des infrastructures de santé et à l'accès aux thérapies de pointe, est un facteur majeur de la croissance du marché.

- Par exemple, en 2024, la Chine a lancé plusieurs initiatives de dépistage du cancer du poumon soutenues par le gouvernement afin d'accroître le diagnostic précoce, permettant ainsi un traitement rapide par des thérapies ciblées et d'immuno-oncologie.

- À mesure que la sensibilisation aux facteurs de risque du cancer du poumon augmente et que les programmes de dépistage se développent, de plus en plus de patients sont diagnostiqués à des stades traitables, ce qui stimule la demande de traitements.

- De plus, les investissements dans les hôpitaux d'oncologie, les centres de diagnostic et les systèmes de remboursement permettent un accès plus large aux traitements de pointe contre le cancer du poumon dans les pays émergents comme l'Inde et le Vietnam.

- L'intégration croissante de nouvelles thérapies aux protocoles de traitement existants, combinée à un accès accru des patients aux diagnostics avancés et aux parcours de soins, accélère leur adoption dans les centres de soins de santé urbains et semi-urbains.

- La multiplication des collaborations entre les entreprises pharmaceutiques et les institutions de recherche accélère le développement et l'adoption clinique des traitements de nouvelle génération contre le cancer du poumon dans toute la région.

- L'augmentation des financements publics et privés alloués à la recherche en oncologie et aux essais cliniques dans des pays comme le Japon et la Corée du Sud favorise l'innovation et soutient l'introduction de nouvelles options de traitement du cancer du poumon.

Retenue/Défi

« Coûts de traitement élevés et obstacles réglementaires »

- Le coût élevé des traitements avancés contre le cancer du poumon, notamment les thérapies ciblées et les immunothérapies, constitue un obstacle majeur à une plus large pénétration du marché dans la région Asie-Pacifique.

- Par exemple, le prix des inhibiteurs de l'EGFR ou des inhibiteurs de points de contrôle immunitaire peut limiter leur accessibilité pour les patients des pays à revenu faible ou intermédiaire, affectant ainsi les taux d'adoption globaux.

- Des procédures d'approbation réglementaires strictes et des politiques de remboursement des médicaments variables selon les pays retardent davantage l'accès au marché des nouvelles thérapies, créant ainsi des obstacles pour les entreprises pharmaceutiques.

- Bien que les initiatives gouvernementales et les programmes d'aide aux patients améliorent progressivement l'accessibilité, le coût élevé perçu des traitements continue d'en freiner l'adoption, en particulier dans les populations rurales et sous-assurées.

- Pour relever ces défis, il sera essentiel de mettre en œuvre des stratégies de tarification, une couverture d'assurance élargie, des procédures d'approbation réglementaire plus rapides et des programmes de soutien aux patients afin d'assurer une croissance durable du marché des traitements contre le cancer du poumon dans la région Asie-Pacifique.

- Le manque de personnel soignant et d'oncologues spécialisés dans certains pays limite l'administration et le suivi des traitements avancés contre le cancer du poumon, ce qui freine l'expansion du marché.

- La variabilité des infrastructures de diagnostic et de l'accès aux tests de biomarqueurs dans les pays de la région Asie-Pacifique constitue un obstacle à la mise en œuvre de protocoles de traitement personnalisés, ce qui a un impact sur l'adoption globale des thérapies de précision.

Portée du marché des traitements contre le cancer du poumon en Asie-Pacifique

Le marché est segmenté en fonction du type de cancer, du type de molécule, de la classe de médicament, du type de traitement, du type de thérapie, de l'utilisateur final et du canal de distribution.

- Par type de cancer

Selon le type de cancer, le marché est segmenté en cancer du poumon non à petites cellules (CPNPC), cancer du poumon métastatique, tumeurs neuroendocrines pulmonaires, tumeurs médiastinales, mésothéliome et tumeurs de la paroi thoracique. Le segment du CPNPC a dominé le marché en 2024, générant la plus grande part de revenus, grâce à sa forte prévalence dans les pays d'Asie-Pacifique tels que la Chine, le Japon et l'Inde. Le CPNPC représente environ 85 % des cas de cancer du poumon, ce qui engendre une demande considérable de thérapies ciblées et d'immunothérapies. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus de protocoles de traitement avancés pour le CPNPC, notamment les inhibiteurs de l'EGFR et les thérapies combinées, stimulant ainsi le chiffre d'affaires global du marché. Ce segment bénéficie d'une recherche clinique soutenue, de l'approbation de nouveaux médicaments ciblés et d'une sensibilisation accrue aux programmes de dépistage précoce. Les thérapies spécifiques au CPNPC bénéficient également d'une prise en charge importante dans les principaux pays, renforçant encore sa position dominante sur le marché.

Le segment du cancer du poumon métastatique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032, porté par l'augmentation des diagnostics à un stade avancé et la disponibilité croissante de thérapies de pointe. Les thérapies ciblées, l'immunothérapie et les traitements combinés sont de plus en plus utilisés pour la prise en charge des cas métastatiques, améliorant ainsi la survie et la qualité de vie des patients. Le développement des centres d'oncologie dans les pays émergents et les initiatives gouvernementales de dépistage favorisent l'adoption de ces thérapies avancées. La sensibilisation accrue des médecins et la préférence des patients pour les options de traitement de pointe contribuent également à cette adoption rapide. L'intensification des essais cliniques et la disponibilité de nouveaux agents pour le cancer du poumon métastatique devraient maintenir cette tendance à la croissance.

- Par type de molécule

Selon le type de molécule, le marché est segmenté en petites molécules et produits biologiques. Le segment des petites molécules a dominé le marché en 2024 grâce à l'utilisation intensive d'inhibiteurs de tyrosine kinase (ITK), tels que les inhibiteurs de l'EGFR, administrés par voie orale et largement disponibles. Les petites molécules offrent une thérapie ciblée efficace pour des mutations génétiques spécifiques et sont couramment prescrites dans les cas de cancer du poumon non à petites cellules (CPNPC) et de cancers métastatiques. Ces médicaments bénéficient de procédés de fabrication éprouvés, d'une validation clinique approfondie et de coûts relativement inférieurs à ceux des produits biologiques, ce qui favorise leur adoption dans les hôpitaux et les cliniques spécialisées. Le développement soutenu de nouvelles petites molécules contribue à maintenir cette position dominante sur le marché. Les patients et les cliniciens privilégient souvent les petites molécules pour leur facilité d'administration et leur pharmacocinétique prévisible. De plus, les programmes de remboursement gouvernementaux et d'assurance maladie facilitent l'accès à ces traitements, renforçant ainsi la position de leader de ce segment.

Le segment des produits biologiques devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'utilisation croissante des anticorps monoclonaux et des agents d'immuno-oncologie. Les produits biologiques, tels que les inhibiteurs de PD-1/PD-L1, sont de plus en plus intégrés aux thérapies combinées afin d'améliorer l'efficacité chez les patients atteints de cancer du poumon non à petites cellules (CPNPC) et de cancer du poumon métastatique. Leur disponibilité croissante en Chine, au Japon et en Corée du Sud, associée à une meilleure information des patients sur l'immunothérapie, favorise leur adoption. La recherche en cours et les nouvelles autorisations de mise sur le marché des produits biologiques élargissent les options thérapeutiques, incitant davantage d'hôpitaux et de cliniques à adopter ces thérapies. Ce segment bénéficie également de partenariats stratégiques entre les entreprises pharmaceutiques et les professionnels de santé, contribuant ainsi à améliorer l'accessibilité des traitements.

- Par classe de médicament

Le marché est segmenté, selon la classe thérapeutique, en agents alkylants, antimétabolites, inhibiteurs de l'EGFR, inhibiteurs mitotiques, inhibiteurs multikinases et autres. Le segment des inhibiteurs de l'EGFR a dominé le marché en 2024 en raison de la forte prévalence des mutations de l'EGFR dans les populations asiatiques, notamment en Chine et au Japon. Des inhibiteurs de l'EGFR tels que le gefitinib, l'erlotinib et l'osimertinib sont largement prescrits aux patients atteints de cancer du poumon non à petites cellules (CPNPC), offrant une action ciblée et améliorant les taux de survie. Cette position dominante est confortée par les essais cliniques en cours, l'adoption croissante par les médecins et le soutien du remboursement. Les inhibiteurs de l'EGFR sont également souvent associés à d'autres traitements pour optimiser les résultats cliniques, ce qui contribue à la croissance du marché. La disponibilité des inhibiteurs de l'EGFR par voie orale facilite leur utilisation et favorise l'observance thérapeutique. Les progrès rapides réalisés dans le domaine des inhibiteurs de l'EGFR de nouvelle génération soutiennent également la croissance du marché.

Le segment des inhibiteurs multikinases devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032, grâce à leur action multimodale ciblant plusieurs voies oncogéniques. Ces médicaments sont de plus en plus utilisés en association pour traiter les cancers du poumon avancés ou réfractaires. La recherche clinique, l'augmentation des autorisations réglementaires et leur adoption croissante dans les centres hospitaliers universitaires et les cliniques spécialisées sont des facteurs clés de cette croissance. Le segment bénéficie d'une sensibilisation accrue des oncologues aux avantages des thérapies multimodales. L'efficacité accrue et la réduction de la résistance observées dans les traitements combinés favorisent également leur adoption. Les marchés émergents en Inde et en Asie du Sud-Est offrent de nouvelles perspectives à ce segment.

- Par type de traitement

Selon le type de traitement, le marché est segmenté en chimiothérapie, radiothérapie, thérapies ciblées, immunothérapie et autres. Le segment des thérapies ciblées a dominé le marché en 2024 avec une part de marché de 45,9 %, grâce à son approche personnalisée et à sa grande efficacité dans le cancer du poumon non à petites cellules (CPNPC). Les thérapies ciblées sont de plus en plus privilégiées par rapport à la chimiothérapie traditionnelle pour certaines populations de patients présentant des mutations génétiques. Cette domination s'explique par des données cliniques solides, une sensibilisation accrue des médecins et une préférence croissante des patients pour des traitements moins toxiques. L'adoption précoce de ces thérapies dans les hôpitaux et les cliniques spécialisées en Chine, au Japon et en Inde contribue significativement aux revenus. Les thérapies ciblées peuvent également être associées à des immunothérapies afin d'améliorer les taux de survie dans les cancers du poumon avancés. Ce segment bénéficie de politiques de remboursement favorables sur les principaux marchés, ce qui améliore l'accessibilité et l'adoption de ces traitements.

Le segment de l'immunothérapie devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'intégration croissante des inhibiteurs de points de contrôle immunitaire dans les protocoles de traitement. L'augmentation des autorisations de mise sur le marché des inhibiteurs de PD-1/PD-L1 et des thérapies combinées améliore le pronostic des patients atteints d'un cancer du poumon à un stade avancé. Les campagnes de sensibilisation, un meilleur accès aux produits biologiques et leur adoption croissante dans les principaux hôpitaux de la région Asie-Pacifique alimentent cette croissance. Les progrès technologiques rapides en immuno-oncologie améliorent les résultats pour les patients et élargissent le champ d'application des traitements. Un développement important de nouveaux produits et les collaborations entre les entreprises pharmaceutiques et les hôpitaux favorisent l'adoption de ces traitements. La préférence croissante des patients pour des thérapies moins invasives accélère encore la croissance du marché.

- Par type de thérapie

Selon le type de traitement, le marché est segmenté en monothérapie et thérapie combinée. Le segment de la monothérapie a dominé en 2024 grâce à l'adoption généralisée de monothérapies telles que les inhibiteurs de l'EGFR et la chimiothérapie standard. Les schémas thérapeutiques à base d'un seul médicament sont plus simples à administrer, disposent de recommandations posologiques établies et sont rentables en milieu hospitalier et ambulatoire. La familiarité clinique et les systèmes de remboursement performants en Chine, au Japon et en Inde renforcent encore la part de marché. Les hôpitaux privilégient souvent la monothérapie pour les patients atteints d'une maladie à un stade précoce. L'adoption de la monothérapie reste importante en raison de la facilité de surveillance des effets indésirables. Des recommandations de traitement bien établies soutiennent également sa position dominante.

Le segment des thérapies combinées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032, grâce à l'efficacité accrue de l'association de thérapies ciblées à l'immunothérapie ou à la chimiothérapie. L'adoption des thérapies combinées progresse dans les centres hospitaliers universitaires et les centres d'oncologie pour la prise en charge des cancers du poumon de stade avancé et réfractaires. L'accumulation de données cliniques confirmant les effets synergiques et l'amélioration des résultats pour les patients accélère cette adoption. Ce segment bénéficie de l'augmentation des autorisations de mise sur le marché de protocoles de thérapie combinée. La sensibilisation croissante des oncologues aux avantages des traitements multithérapeutiques contribue également à cette croissance. L'intégration des approches de médecine de précision renforce l'efficacité des traitements personnalisés.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment des hôpitaux a dominé en 2024 grâce à la forte concentration d'oncologues, à la disponibilité de diagnostics avancés et à une infrastructure adaptée aux thérapies complexes. Les hôpitaux demeurent le lieu de soins privilégié pour le traitement du cancer du poumon avancé, proposant chimiothérapie, thérapies ciblées et immunothérapie sous la supervision d'experts. L'adoption de ces traitements est également favorisée par les programmes de remboursement publics et les programmes d'achat hospitaliers dans les principaux pays d'Asie-Pacifique. Les hôpitaux assurent une prise en charge et un suivi intégrés des patients pour les protocoles complexes. Leur capacité à mener des essais cliniques renforce leur position dominante sur le marché. Les réseaux hospitaliers établis facilitent l'adoption efficace des thérapies avancées.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par le développement des services d'oncologie ambulatoires et l'essor des centres de cancérologie spécialisés en milieu urbain. Ces cliniques offrent un accès facilité aux thérapies ciblées et combinées pour les patients recherchant des soins personnalisés en dehors des grands hôpitaux. L'adoption croissante des plateformes de télémédecine favorise le suivi des traitements. Les cliniques spécialisées privilégient également une approche centrée sur le patient, améliorant ainsi l'observance thérapeutique. L'augmentation des investissements dans les infrastructures d'oncologie contribue à cette croissance. Ce segment est de plus en plus plébiscité par les jeunes patients urbains pour sa praticité et son accessibilité.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, vente en ligne et autres. Le segment des pharmacies hospitalières a dominé le marché en 2024 grâce à la fourniture directe de traitements aux patients hospitalisés et ambulatoires. Les hôpitaux garantissent la manipulation, le dosage et le suivi appropriés des thérapies de pointe, ce qui fait de ce canal le canal privilégié pour les médicaments onéreux tels que les produits biologiques et les immunothérapies. Une étroite collaboration avec les médecins et les chaînes d'approvisionnement hospitalières renforce cette position dominante. Les pharmacies hospitalières proposent également une éducation thérapeutique aux patients. Des chaînes d'approvisionnement intégrées assurent la disponibilité des médicaments en temps voulu et réduisent le gaspillage. Les pharmacies hospitalières demeurent le premier choix pour les patients à haut risque ou atteints d'une maladie à un stade avancé.

Le segment en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032, porté par les plateformes de santé numérique, les pharmacies en ligne et les services de télémédecine qui facilitent la livraison à domicile de traitements oraux ciblés. Cette croissance est soutenue par la préférence des patients pour la commodité, la pénétration croissante des smartphones et les autorisations réglementaires pour la dispensation de médicaments en ligne dans certains pays d'Asie-Pacifique. Les canaux en ligne améliorent l'accessibilité dans les régions isolées et permettent aux patients de respecter leur traitement. L'intégration de la télésanté offre un accompagnement en temps réel pour l'administration des médicaments. La confiance accrue dans les plateformes de commerce électronique et l'amélioration des infrastructures logistiques contribuent également à accélérer cette croissance.

Analyse régionale du marché des traitements du cancer du poumon en Asie-Pacifique

- La Chine a dominé le marché des traitements contre le cancer du poumon en Asie-Pacifique avec la plus grande part de revenus (48,1 %) en 2024, grâce à une forte prévalence du cancer du poumon, un soutien gouvernemental important aux infrastructures de soins et un portefeuille prometteur de nouveaux médicaments.

- Dans la région, les patients et les professionnels de santé privilégient de plus en plus les approches thérapeutiques personnalisées, notamment les inhibiteurs d'EGFR, les inhibiteurs d'ALK et les thérapies combinées, largement utilisées dans les grands hôpitaux et les centres d'oncologie spécialisés.

- Cette adoption généralisée est également favorisée par une infrastructure de soins de santé avancée, des initiatives de recherche clinique croissantes et une forte sensibilisation des patients au dépistage précoce et à la médecine de précision, faisant des traitements du cancer du poumon un segment clé de l'oncologie en Chine.

Analyse du marché des traitements contre le cancer du poumon en Chine et en Asie-Pacifique

Le marché des traitements du cancer du poumon en Asie-Pacifique, en Chine, a généré 48,1 % des revenus en 2024 au sein de la région Asie-Pacifique, porté par la forte prévalence du cancer du poumon et l'adoption croissante des thérapies ciblées et des traitements d'immuno-oncologie. Patients et professionnels de santé privilégient de plus en plus la médecine de précision, notamment les inhibiteurs d'EGFR et d'ALK, pour une prise en charge efficace du cancer du poumon non à petites cellules (CPNPC) et du cancer du poumon métastatique. Les programmes de dépistage soutenus par les pouvoirs publics, la sensibilisation accrue au diagnostic précoce et la solidité des infrastructures de santé favorisent une large adoption dans les hôpitaux et les centres d'oncologie spécialisés. Par ailleurs, les essais cliniques en cours, les autorisations de mise sur le marché de médicaments et la demande croissante des patients pour des thérapies personnalisées contribuent significativement à l'expansion du marché. L'intégration de diagnostics et de protocoles de traitement avancés dans les principaux hôpitaux renforce encore la position dominante de la Chine sur le marché régional.

Aperçu du marché des traitements contre le cancer du poumon au Japon et en Asie-Pacifique

Le marché des traitements du cancer du poumon au Japon et en Asie-Pacifique connaît une croissance soutenue, portée par l'urbanisation rapide, la forte incidence de ce cancer et la sensibilisation croissante à la médecine de précision. Les établissements de santé japonais adoptent des thérapies de pointe, notamment les thérapies ciblées et les immunothérapies, intégrées au diagnostic moléculaire pour des plans de traitement personnalisés. L'infrastructure de santé technologiquement avancée du pays facilite la mise en œuvre de nouveaux protocoles médicamenteux, tant en milieu hospitalier qu'ambulatoire. Par ailleurs, le vieillissement de la population alimente la demande de traitements du cancer du poumon plus sûrs, plus efficaces et plus faciles à administrer. Les collaborations en matière de recherche et développement entre les entreprises pharmaceutiques et les hôpitaux favorisent également cette adoption. Les initiatives gouvernementales encourageant le dépistage précoce du cancer et la prise en charge des thérapies de pointe par l'assurance maladie contribuent également à la croissance du marché.

Aperçu du marché des traitements contre le cancer du poumon en Inde et en Asie-Pacifique

Le marché des traitements du cancer du poumon en Inde et en Asie-Pacifique a représenté une part importante des revenus de la région en 2024, porté par l'augmentation de l'incidence du cancer du poumon, l'urbanisation rapide et l'amélioration de l'accès aux soins. Les hôpitaux et les cliniques d'oncologie spécialisées adoptent de plus en plus les thérapies ciblées et combinées pour la prise en charge du cancer du poumon non à petites cellules (CPNPC) et des cancers du poumon métastatiques. Les efforts du gouvernement en faveur des programmes de dépistage précoce du cancer et des initiatives de santé numérique favorisent une adoption généralisée. Par ailleurs, la sensibilisation croissante des patients et des aidants à la médecine de précision et à l'immunothérapie stimule la demande. La disponibilité de médicaments génériques abordables et l'augmentation des capacités de production pharmaceutique nationale améliorent encore l'accessibilité. Le développement des centres d'oncologie dans les zones urbaines et périurbaines renforce la position de l'Inde sur le marché Asie-Pacifique.

Aperçu du marché des traitements contre le cancer du poumon en Corée du Sud et en Asie-Pacifique

Le marché des traitements du cancer du poumon en Corée du Sud et en Asie-Pacifique connaît une forte croissance, portée par une incidence élevée de ce cancer et des infrastructures de santé de pointe. Les hôpitaux et les cliniques spécialisées adoptent rapidement les thérapies ciblées, les immunothérapies et les protocoles combinés pour le cancer du poumon non à petites cellules (CPNPC) et les cancers du poumon métastatiques. L'accent mis par le pays sur la médecine de précision et les stratégies de traitement guidées par les biomarqueurs permet une prise en charge hautement personnalisée. Le soutien gouvernemental important à la recherche en oncologie, aux programmes de dépistage précoce et à la prise en charge des médicaments de pointe par l'assurance maladie favorise également cette adoption. La Corée du Sud bénéficie par ailleurs de collaborations actives en matière de recherche et développement pharmaceutique et de la disponibilité de thérapies innovantes. La sensibilisation croissante des patients aux options de traitement et leur préférence pour les thérapies de pointe contribuent à la croissance soutenue du marché.

Part de marché des traitements contre le cancer du poumon en Asie-Pacifique

L'industrie des traitements contre le cancer du poumon en Asie-Pacifique est principalement dominée par des entreprises bien établies, notamment :

- AstraZeneca (Royaume-Uni)

- F. Hoffmann La Roche Ltd (Suisse)

- Merck & Co., Inc. (États-Unis)

- Société Bristol Myers Squibb (États-Unis)

- Pfizer Inc. (États-Unis)

- Novartis AG (Suisse)

- Johnson & Johnson (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- Société pharmaceutique Takeda Limitée (Japon)

- Amgen Inc. (États-Unis)

- Sanofi (France)

- Astellas Pharma Inc. (Japon)

- Sun Pharmaceutical Industries Ltd (Inde)

- GSK plc (Royaume-Uni)

- AbbVie Inc. (États-Unis)

- Daiichi Sankyo Company, Limited (Japon)

- Eli Lilly and Company (États-Unis)

- Bayer AG (Allemagne)

- Exelixis, Inc. (États-Unis)

Quels sont les développements récents sur le marché des traitements contre le cancer du poumon en Asie-Pacifique ?

- En mai 2024, Zai Lab a annoncé l'approbation de sa demande d'autorisation de mise sur le marché (AMM) par l'agence chinoise NMPA pour le repotrectinib (Augtyro) chez les patients adultes atteints d'un cancer du poumon non à petites cellules (CPNPC) localement avancé ou métastatique, soulignant ainsi l'expansion des agents ciblant ROS1/ALK en Chine.

- En mars 2024, la NMPA chinoise a accepté une demande supplémentaire de nouveau médicament (sNDA) pour le savolitinib (Orpathys) afin d'étendre son indication aux patients atteints d'un CBNPC localement avancé/métastatique naïf de traitement ou ayant déjà été traités et présentant des altérations par saut de l'exon 14 du gène MET, ce qui témoigne de la croissance du pipeline dans la région Asie-Pacifique pour les thérapies basées sur MET.

- En novembre 2023, la NMPA a accordé une autorisation de mise sur le marché conditionnelle en Chine au Vebreltinib (APL-101 ; PBL-1001) pour les patients atteints de CBNPC porteurs de mutations par saut de l’exon 14 du gène MET, marquant ainsi l’arrivée d’une nouvelle thérapie ciblée MET dans l’écosystème thérapeutique chinois du cancer du poumon.

- En mars 2023, le Gumarontinib (SCC244) a reçu une approbation conditionnelle de l'Administration nationale des produits médicaux (NMPA) de Chine pour le traitement des patients adultes atteints d'un cancer du poumon non à petites cellules (CPNPC) localement avancé ou métastatique porteur de mutations par saut de l'exon 14 du gène MET.

- En décembre 2022, le durvalumab (Imfinzi) en association avec le trémélimumab (Imjudo) et une chimiothérapie a été approuvé au Japon par le ministère de la Santé, du Travail et des Affaires sociales (MHLW) pour le traitement du cancer du poumon non à petites cellules (CPNPC) non résécable, avancé ou récidivant, élargissant ainsi l'offre de combinaisons d'immunothérapies sur le marché japonais du cancer du poumon.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.