Asia Pacific Medical Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

5.52 Billion

USD

9.01 Billion

2024

2032

USD

5.52 Billion

USD

9.01 Billion

2024

2032

| 2025 –2032 | |

| USD 5.52 Billion | |

| USD 9.01 Billion | |

| % | |

|

Segmentation du marché des dispositifs médicaux en Asie-Pacifique, par produits (remplacements articulaires reconstructifs, implants rachidiens , traumatologie et cranio-maxillo-facial, implants dentaires et produits orthobiologiques), type de dispositif (dispositifs de fixation interne et externe), biomatériaux (biomatériaux métalliques, biomatériaux polymères , biomatériaux céramiques, biomatériaux naturels et autres), procédures (chirurgie ouverte, chirurgie mini-invasive (CMI)) et utilisateurs finaux (hôpitaux, centres de soins ambulatoires, cliniques spécialisées, centres orthopédiques et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs médicaux en Asie-Pacifique

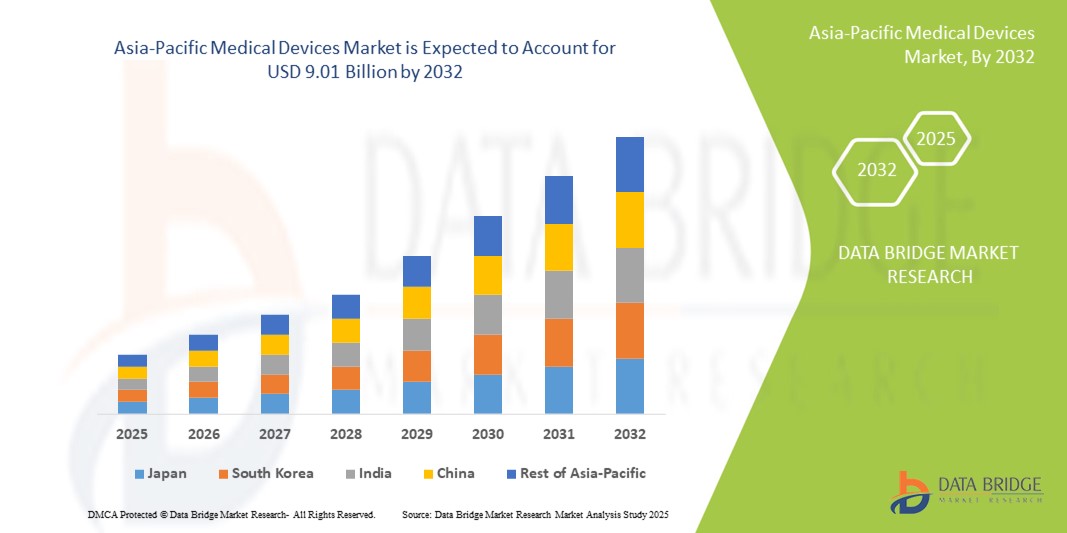

- La taille du marché des dispositifs médicaux en Asie-Pacifique était évaluée à 5,52 milliards USD en 2024 et devrait atteindre 9,01 milliards USD d'ici 2032 , à un TCAC de 6,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'urbanisation rapide, l'expansion des infrastructures de santé et les progrès technologiques en matière de diagnostic médical et d'équipements thérapeutiques dans les économies émergentes de la région Asie-Pacifique, conduisant à une meilleure accessibilité et à la modernisation des systèmes de prestation de soins de santé.

- Par ailleurs, la demande croissante de dispositifs médicaux abordables, portables et peu invasifs, conjuguée à l'augmentation des investissements publics et à des réformes réglementaires favorables, fait de la région Asie-Pacifique un pôle de croissance clé sur le marché mondial des dispositifs médicaux. Ces facteurs convergents accélèrent l'adoption de technologies médicales innovantes, stimulant ainsi considérablement la croissance du secteur dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

Analyse du marché des dispositifs médicaux en Asie-Pacifique

- Les dispositifs médicaux, notamment les équipements de diagnostic, de traitement et de surveillance, deviennent de plus en plus essentiels en Asie-Pacifique en raison de la prévalence croissante des maladies chroniques, de l'élargissement de l'accès aux soins et de l'importance croissante accordée à un diagnostic précoce et précis. Les progrès technologiques rapides et l'augmentation des dépenses de santé, tant dans le secteur public que privé, accélèrent encore l'adoption de dispositifs médicaux innovants dans les hôpitaux, les cliniques et les services de soins à domicile.

- La forte demande de dispositifs médicaux en Asie-Pacifique est principalement due au vieillissement de la population, à l'augmentation des maladies respiratoires et cardiovasculaires, et au besoin généralisé de solutions efficaces de soins à domicile. La prévalence croissante de maladies telles que la BPCO, l'asthme et l'apnée du sommeil stimule la demande d'appareils tels que les respirateurs, les CPAP/BIPAP et les concentrateurs d'oxygène.

- La Chine a dominé le marché des dispositifs médicaux en Asie-Pacifique, avec une part de marché de 39,6 % en 2024, grâce à une large base de patients, à la numérisation rapide des soins de santé et à une forte production nationale de technologies médicales abordables et avancées. Les initiatives gouvernementales soutenant la modernisation des soins de santé en milieu rural et les programmes de dépistage des maladies chroniques y contribuent également de manière significative.

- L'Inde devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs médicaux en Asie-Pacifique entre 2025 et 2032. Des facteurs tels que l'augmentation des investissements dans les soins de santé, l'expansion des hôpitaux privés, les initiatives gouvernementales telles que Make in India et la sensibilisation croissante aux traitements liés aux articulations et aux traumatismes stimulent considérablement la croissance du marché.

- Le segment des remplacements articulaires reconstructifs a dominé le marché des dispositifs médicaux en Asie-Pacifique avec la plus grande part de revenus de 32,8 % en 2024, en raison de l'incidence croissante de l'arthrose et de la polyarthrite rhumatoïde, ainsi que d'une population gériatrique croissante nécessitant des remplacements du genou et de la hanche.

Portée du rapport et segmentation du marché des dispositifs médicaux en Asie-Pacifique

|

Attributs |

Informations clés sur le marché des dispositifs médicaux en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs médicaux en Asie-Pacifique

« Demande croissante de solutions de santé intelligentes et interconnectées »

- Une tendance significative et croissante sur le marché des dispositifs médicaux en Asie-Pacifique est l'intégration croissante de technologies avancées telles que l'intelligence artificielle (IA) et l'Internet des objets (IoT) pour améliorer la fonctionnalité, la précision et l'expérience utilisateur sur différents appareils. Ces innovations simplifient la prestation de soins et permettent une prise de décision en temps réel, basée sur les données, en milieu clinique et à domicile.

- Par exemple , des respirateurs et des concentrateurs d'oxygène portables dotés d'IA sont adoptés pour ajuster automatiquement l'assistance respiratoire en fonction des signes vitaux du patient. De même, les appareils CPAP/BiPAP intelligents fournissent un retour d'information en temps réel et un suivi de l'observance, permettant ainsi aux patients et aux professionnels de santé d'optimiser les résultats thérapeutiques.

- L'intégration des dispositifs médicaux aux applications mobiles et aux plateformes cloud permet le suivi à distance des patients, le diagnostic précoce et les soins préventifs, ce qui est particulièrement avantageux dans les régions rurales ou mal desservies. Cette transformation numérique crée un écosystème de santé plus connecté en Asie-Pacifique.

- Les technologies qui permettent un contrôle centralisé et une interopérabilité entre les dispositifs médicaux et les dossiers médicaux électroniques (DME) améliorent également l'efficacité du flux de travail et réduisent les charges administratives dans les hôpitaux et les cliniques.

- La disponibilité croissante d'équipements de santé intelligents et conviviaux transforme les attentes des patients et des professionnels de santé. Par conséquent, les entreprises de la région développent des dispositifs médicaux plus intelligents et plus accessibles, dotés de fonctionnalités telles que des alertes automatiques, des réglages à distance et des tableaux de bord de suivi de santé.

- La demande de solutions médicales intégrées et axées sur les données augmente rapidement dans la région Asie-Pacifique, stimulée par une sensibilisation croissante aux soins de santé, l'augmentation du fardeau des maladies chroniques et le soutien gouvernemental aux initiatives de santé numérique.

Dynamique du marché des dispositifs médicaux en Asie-Pacifique

Conducteur

« Besoin croissant dû à la hausse des besoins en matière de soins de santé et à l'adoption des technologies »

- Le fardeau croissant des maladies chroniques, le vieillissement de la population et la demande d'infrastructures de santé améliorées sont des facteurs clés qui accélèrent l'adoption de dispositifs médicaux de pointe dans la région Asie-Pacifique. L'urbanisation rapide et la sensibilisation aux soins de santé incitent les gouvernements et le secteur privé à investir dans des équipements diagnostiques et thérapeutiques modernes.

- Par exemple, en mars 2024, le ministère japonais de la Santé a approuvé le financement de respirateurs artificiels et d'appareils de diagnostic portables de nouvelle génération afin d'améliorer les soins à domicile et la préparation aux pandémies. De telles initiatives, menées par des organismes publics et des acteurs privés, devraient stimuler la croissance du marché des dispositifs médicaux en Asie-Pacifique au cours de la période de prévision.

- Les patients et les prestataires de soins sont de plus en plus conscients des avantages d'un diagnostic précoce et de soins préventifs, ce qui favorise l'adoption de technologies telles que les concentrateurs d'oxygène portables, les spiromètres numériques et les machines CPAP/BiPAP intégrées à l'IA qui offrent des résultats supérieurs pour les patients.

- De plus, la popularité croissante des services de télésanté et la tendance à la décentralisation des soins rendent les dispositifs médicaux plus indispensables dans les soins à domicile. Les appareils s'intégrant facilement aux plateformes de santé mobiles et aux dossiers médicaux électroniques (DME) deviennent des outils essentiels pour le suivi à distance des patients.

- L'évolution vers des équipements de santé portables, conviviaux et performants encourage leur adoption, tant dans les grands hôpitaux que dans les petites cliniques. Avec l'extension de la couverture maladie et le soutien gouvernemental à la santé numérique, les dispositifs médicaux deviennent plus accessibles au grand public dans des pays comme l'Inde, la Chine et les pays d'Asie du Sud-Est.

Retenue/Défi

« Préoccupations concernant la complexité réglementaire et les coûts initiaux élevés »

- Le marché des dispositifs médicaux en Asie-Pacifique est confronté à des défis liés à la diversité des cadres réglementaires selon les pays, ce qui peut entraver l'approbation des produits et l'entrée sur le marché. Les fabricants doivent se conformer à différentes exigences de conformité sur des marchés comme la Chine, l'Inde et le Japon, ce qui complexifie et augmente les coûts de leurs opérations.

- Par exemple, la mise en œuvre du nouveau règlement chinois sur les dispositifs médicaux (MDR) en 2021 a accru les exigences en matière de preuves cliniques, ce qui peut retarder le lancement des produits et augmenter les coûts de développement.

- De plus, le coût initial élevé des équipements médicaux sophistiqués tels que les respirateurs, les appareils d'anesthésie et les systèmes d'imagerie diagnostique peut constituer un obstacle pour les petits prestataires et établissements de santé des régions en développement. Les contraintes budgétaires et le manque d'accès aux financements freinent leur adoption généralisée dans les zones rurales et mal desservies.

- Alors que les prix baissent progressivement et que la fabrication locale augmente, le coût perçu élevé des dispositifs médicaux haut de gamme reste une préoccupation, en particulier pour les établissements de soins de longue durée et les petites structures.

- Surmonter ces défis nécessitera des processus réglementaires harmonisés, des investissements accrus dans la fabrication locale, des subventions gouvernementales et des campagnes de sensibilisation pour améliorer l'accessibilité et la confiance dans les nouvelles technologies médicales.

Portée du marché des dispositifs médicaux en Asie-Pacifique

Le marché est segmenté en fonction du produit, du type d’appareil, du biomatériau, des procédures et de l’utilisateur final.

• Par produit

En termes de produits, le marché des dispositifs médicaux en Asie-Pacifique est segmenté en prothèses articulaires reconstructives, implants rachidiens, traumatologie et craniomaxillo-faciales, implants dentaires et produits orthobiologiques. Le segment des prothèses articulaires reconstructives a dominé le marché avec une part de chiffre d'affaires de 32,8 % en 2024, en raison de l'incidence croissante de l'arthrose et de la polyarthrite rhumatoïde, ainsi que de la croissance de la population âgée nécessitant des prothèses de genou et de hanche.

Le segment des implants dentaires devrait connaître le TCAC le plus rapide de 24,1 % entre 2025 et 2032, grâce à l'augmentation du tourisme dentaire, à la sensibilisation croissante à la santé bucco-dentaire et aux progrès des matériaux et des techniques d'implants.

• Par type d'appareil

En fonction du type de dispositif, le marché des dispositifs médicaux en Asie-Pacifique est segmenté en dispositifs de fixation interne et dispositifs de fixation externe. Le segment des dispositifs de fixation interne représentait la plus grande part de marché, avec 58,5 % en 2024, en raison de la forte préférence pour la stabilisation interne dans le traitement des fractures et la fixation vertébrale, favorisant une meilleure cicatrisation et une réduction des durées d'hospitalisation.

Le segment des dispositifs de fixation externe devrait croître à un TCAC stable, soutenu par une application accrue dans les soins de traumatologie et les interventions d'urgence orthopédiques.

• Par biomatériau

En termes de biomatériaux, le marché des dispositifs médicaux en Asie-Pacifique est segmenté en biomatériaux métalliques, polymères, céramiques et naturels, entre autres. En 2024, les biomatériaux métalliques détenaient la plus grande part, soit 41,3 %, en raison de leur utilisation généralisée dans les implants porteurs, tels que les prothèses articulaires et les fixations vertébrales, en raison de leur résistance et de leur durabilité supérieures.

Les biomatériaux polymères devraient enregistrer le TCAC le plus rapide de 22,6 %, en raison de leur adoption croissante dans l'ingénierie tissulaire, l'administration de médicaments et les dispositifs biorésorbables.

• Par procédures

En fonction des procédures, le marché des dispositifs médicaux en Asie-Pacifique est segmenté en chirurgie ouverte et chirurgie mini-invasive (CMI). La chirurgie ouverte a représenté la plus grande part de marché en 2024, avec 56,4 %, principalement en raison de son utilisation continue dans les reconstructions orthopédiques complexes et les soins traumatologiques.

La chirurgie mini-invasive (CMI) devrait connaître une croissance annuelle composée (TCAC) rapide de 27,8 % entre 2025 et 2032, alimentée par des avantages tels qu'un temps de récupération réduit, moins de douleur postopératoire et une précision chirurgicale améliorée.

• Par l'utilisateur final

En fonction des utilisateurs finaux, le marché des dispositifs médicaux en Asie-Pacifique est segmenté en hôpitaux, centres de soins ambulatoires, cliniques spécialisées, centres orthopédiques, etc. Les hôpitaux ont dominé le marché avec la plus forte part de chiffre d'affaires (48,9 %) en 2024, grâce à leur offre de services complète, leurs infrastructures de pointe et leur fréquentation accrue pour les interventions chirurgicales.

Les centres orthopédiques devraient connaître le TCAC le plus rapide, grâce à la création croissante d’installations orthopédiques et de réadaptation dédiées dans les pays en développement de la région.

Analyse régionale du marché des dispositifs médicaux en Asie-Pacifique

- L'Asie-Pacifique a dominé le marché mondial des dispositifs médicaux avec la plus grande part de revenus de 34,80 % en 2024, tirée par l'augmentation des dépenses de santé, l'urbanisation rapide et une population gériatrique en expansion qui nécessite des interventions orthopédiques et diagnostiques.

- Les gouvernements régionaux investissent massivement dans l'amélioration des infrastructures de santé, tandis que l'augmentation du tourisme médical, en particulier dans des pays comme l'Inde, la Thaïlande et la Malaisie, alimente davantage la demande de technologies médicales avancées.

- La sensibilisation croissante aux procédures mini-invasives, l'accessibilité accrue aux installations médicales et les politiques de remboursement favorables contribuent également de manière significative à la croissance du marché de la région.

Aperçu du marché chinois des dispositifs médicaux en Asie-Pacifique

En 2024, le marché chinois des dispositifs médicaux détenait la plus grande part de marché en Asie-Pacifique, avec 39,6 %, en raison de l'importante population du pays, de l'augmentation du nombre de personnes âgées et de la demande accrue en interventions orthopédiques. Les efforts stratégiques des fabricants nationaux et les réformes gouvernementales favorables du système de santé ont accéléré la disponibilité et l'accessibilité financière des dispositifs médicaux de pointe.

Aperçu du marché des dispositifs médicaux au Japon et en Asie-Pacifique

Le marché japonais des dispositifs médicaux poursuit sa croissance grâce à sa solide base technologique, au vieillissement de la population et à une forte préférence pour des solutions de santé de haute qualité et précises. L'engagement du Japon en faveur de l'innovation et l'adoption précoce de techniques chirurgicales avancées favorisent un recours accru aux dispositifs mini-invasifs et reconstructifs.

Aperçu du marché des dispositifs médicaux en Inde et en Asie-Pacifique

Le marché indien des dispositifs médicaux devrait connaître le TCAC le plus rapide entre 2025 et 2032. Des facteurs tels que l'augmentation des investissements dans les soins de santé, l'expansion des hôpitaux privés, les initiatives gouvernementales telles que Make in India et la sensibilisation croissante aux traitements liés aux articulations et aux traumatismes propulsent considérablement la croissance du marché.

Part de marché des dispositifs médicaux en Asie-Pacifique

L'industrie des dispositifs médicaux de la région Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- Zimmer Biomet (États-Unis)

- Smith + Nephew (Royaume-Uni)

- Medtronic (Irlande)

- Stryker (États-Unis)

- B. Braun SE (Allemagne)

- NuVasive, Inc. (États-Unis)

- ENOVIS CORPORATION (États-Unis)

- Institut Straumann AG (Suisse)

- OSSTEM IMPLANT CO., LTD. (Corée du Sud)

- Narang Medical Limited (États-Unis)

- Globus Medical (États-Unis)

- Arthrex, Inc. (États-Unis)

- CONMED Corporation (États-Unis)

- Integra LifeSciences Corporation (États-Unis)

- RTI Surgical (États-Unis)

- WL Gore & Associates, Inc. (États-Unis)

- Groupe Corin (Royaume-Uni)

- Johnson & Johnson Services, Inc. (États-Unis)

Derniers développements sur le marché des dispositifs médicaux en Asie-Pacifique

- En mai 2024, Smith & Nephew plc a ouvert un nouveau centre de R&D et de production en Malaisie afin de répondre à la demande croissante de produits orthopédiques et de soins des plaies dans la région Asie-Pacifique. Ce site renforce les capacités régionales de l'entreprise, soulignant son engagement à élargir l'accès aux dispositifs médicaux de pointe en Asie du Sud-Est et à optimiser l'efficacité de la production locale.

- En avril 2024, Stryker a lancé son système Mako SmartRobotics dans plusieurs hôpitaux au Japon et en Australie, permettant des arthroplasties précises et mini-invasives. Cette initiative renforce la présence de Stryker dans la région et illustre l'adoption croissante des technologies chirurgicales assistées par robot dans les systèmes de santé de la région Asie-Pacifique.

- En mars 2024, Medtronic s'est associé aux hôpitaux indiens Apollo pour élargir l'accès à son stimulateur cardiaque Micra AV, un dispositif miniaturisé conçu pour le traitement du bloc auriculo-ventriculaire (BAV). Cette collaboration répond au besoin croissant de soins cardiaques innovants en Inde et reflète la stratégie de Medtronic visant à améliorer les résultats des patients sur les marchés émergents.

- En février 2024, Zimmer Biomet a annoncé le lancement de son système de genou intelligent Persona IQ dans certains hôpitaux de Corée du Sud. Ce dispositif associe implants orthopédiques et technologie de capteurs intelligents, fournissant aux chirurgiens et aux patients des données en temps réel pour le suivi postopératoire et la rééducation.

- En janvier 2024, Fisher & Paykel Healthcare a élargi sa gamme de produits de soins respiratoires en Chine avec le lancement du système haut débit Airvo 3, répondant ainsi à la demande croissante de la région en solutions d'oxygénothérapie non invasive. Cette initiative témoigne de l'importance accordée par l'entreprise à l'innovation et aux solutions de soins de santé sur mesure pour le marché de l'Asie-Pacifique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES DISPOSITIFS MÉDICAUX EN ASIE-PACIFIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DU TRAITEMENT DES MALADIES RESPIRATOIRES DES PORCS ET DES VOLAILLES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 DONNÉES SUR LE VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ DES DISPOSITIFS MÉDICAUX EN ASIE-PACIFIQUE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 FUSIONS ET ACQUISITIONS

10.8 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

FIGURE 1 PRINCIPALES ENTITÉS SELON UN APERÇU DE R&D POUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX EN ASIE-PACIFIQUE

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 ANALYSE DE LA CHAÎNE DE VALEUR

15 ÉCONOMIE DE LA SANTÉ

15.1 DÉPENSES DE SANTÉ

15.2 DÉPENSES D'INVESTISSEMENT

15.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

15.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

15.5 SOURCES DE FINANCEMENT

15.6 REPÈRES DE L'INDUSTRIE

15,7 % DU PIB DANS LE PIB GLOBAL

15.8 STRUCTURE DU SYSTÈME DE SANTÉ

15.9 POLITIQUES GOUVERNEMENTALES

15.1 DÉVELOPPEMENT ÉCONOMIQUE

16 MARCHÉ DES DISPOSITIFS MÉDICAUX EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT

16.1 APERÇU

(REMARQUE : UNE ANALYSE DE LA VALEUR MARCHANDE, DU VOLUME ET DE L'ASP SERAIT FOURNIE POUR TOUS LES SEGMENTS ET SOUS-SEGMENTS DE PRODUITS)

16.2 APPAREILS RESPIRATOIRES

16.2.1 THÉRAPEUTIQUE

16.2.1.1. VENTILATEUR

16.2.1.1.1. VALEUR MARCHANDE (USD)

16.2.1.1.2. VOLUME DU MARCHÉ (UNITÉ)

16.2.1.1.3. ASP (USD)

16.2.1.2. MASQUE

16.2.1.3. DISPOSITIF PAP

16.2.1.4. INHALATEUR

16.2.1.5. NEB

16.2.1.6. ULIZER

16.2.2 SURVEILLANCE

16.2.2.1. OXYMÈTRE DE POULS

16.2.2.1.1. VALEUR MARCHANDE (USD)

16.2.2.1.2. VOLUME DU MARCHÉ (UNITÉ)

16.2.2.1.3. ASP (USD)

16.2.3 CAPNOGRAPH

16.2.3.1. VALEUR MARCHANDE (USD)

16.2.3.2. VOLUME DU MARCHÉ (UNITÉ)

16.2.3.3. ASP (USD)

16.2.4 DIAGNOSTIC

16.2.4.1. VALEUR MARCHANDE (USD)

16.2.4.2. VOLUME DU MARCHÉ (UNITÉ)

16.2.4.3. ASP (USD)

16.2.5 CONSOMMABLES

16.2.5.1. VALEUR MARCHANDE (USD)

16.2.5.2. VOLUME DU MARCHÉ (UNITÉ)

16.2.5.3. ASP (USD)

16.3 DISPOSITIFS DE DIAGNOSTIC

16.3.1 DISPOSITIF D'ÉLECTRODIAGNOSTIC

16.3.1.1. SYSTÈMES À ULTRASONS

16.3.1.2. IMAGERIE PAR RÉSONANCE MAGNÉTIQUE (IRM)

16.3.1.3. ÉLECTROCARDIOGRAPHES

16.3.1.4. APPAREIL SCINTIGRAPHIQUE

16.3.1.5. AUTRE APPAREIL D'ÉLECTRODIAGNOSTIC

16.3.2 DISPOSITIF À RAYONNEMENT

16.3.2.1. MONTRES CONNECTÉES AVEC SUIVI DE LA SANTÉ

16.3.2.2. TENSIOMÈTRES ARTÉRIELS PORTABLES

16.3.2.3. SYSTÈMES DE SURVEILLANCE À DISTANCE

16.3.2.4. DISPOSITIFS DE TÉLÉMÉDECINE

16.3.2.5. CT SCANNER16.3.2.6.

16.3.3 PIÈCES ET ACCESSOIRES D'IMAGERIE

16.3.3.1. PRODUITS DE CONTRASTE

16.3.3.2. TUBES À RAYONS X

16.3.3.3. FILM RADIOGRAPHIQUE MÉDICAL16.3.3.4.

16.4 DISPOSITIFS CARDIO-VASCULAIRES

16.4.1 ÉLECTROCARDIOGRAMME (ECG)

16.4.1.1. SURVEILLANCE CARDIAQUE À DISTANCE

16.4.1.2. AUTRE DISPOSITIF DE DIAGNOSTIC ET DE SURVEILLANCE

16.4.2 DISPOSITIF THÉRAPEUTIQUE ET CHIRURGICAL

16.4.2.1. DISPOSITIF D'ASSISTANCE CARDIAQUE

16.4.2.2. DISPOSITIF DE GESTION DU RYTHME CARDIAQUE

16.4.2.3. CATHÉTER

16.4.2.4. GREFFONS

16.4.2.5. VALVES CARDIAQUES

16.4.2.6. STENTS

16.4.2.7. AUTRE DISPOSITIF THÉRAPEUTIQUE ET CHIRURGICAL

16,5 DENTAIRE

16.5.1 INSTRUMENTS ET FOURNITURES DENTAIRES

16.5.1.1. INSTRUMENTS DENTAIRES

16.5.1.2. CIMENTS DENTAIRES

16.5.1.3. DENTS ET AUTRES ACCESSOIRES

16.5.2 ÉQUIPEMENT DENTAIRE CAPITAL

16.5.2.1. FORETS DENTAIRES

16.5.2.2. RADIOGRAPHIE DENTAIRE

16.5.2.3. CHAISES DENTAIRES

16.6 DISPOSITIFS ORTHOPÉDIQUES

16.6.1 DISPOSITIF DE FIXATION

16.6.2 ARTICULATIONS ARTIFICIELLES

16.6.3 AUTRES PARTIES ARTIFICIELLES DU CORPS

16.7 DISPOSITIFS D'ENDOSCOPIE

16.7.1 ÉQUIPEMENT DE VISUALISATION

16.7.1.1. CAMÉRA ENDOSCOPIQUE

16.7.1.2. SYSTÈME DE VISUALISATION SD

16.7.1.3. SYSTÈME DE VISUALISATION HD

16.7.2 ENDOSCOPES

16.7.2.1. ENDOSCOPE RIGIDE

16.7.2.2. ENDOSCOPE FLEXIBLE

16.7.2.3. ENDOSCOPE À CAPSULE

16.7.2.4. ENDOSCOPE ASSISTÉ PAR ROBOT

16.7.3 DISPOSITIF OPÉRATOIRE ENDOSCOPIQUE

16.7.3.1. SYSTÈME D'IRRIGATION/ASPIRATION

16.7.3.2. DISPOSITIF D'ACCÈS

16.7.3.3. PROTECTEUR DE PLAIE

16.7.3.4. DISPOSITIF D'INSUFFLATION

16.7.3.5. INSTRUMENT MANUEL D'UTILISATION

16.7.3.6. AUTRE DISPOSITIF OPÉRATOIRE ENDOSCOPIQUE

16.8 APPAREILS D'OPHTALMOLOGIE

16.9 APPAREILS DE RADIOTHÉRAPIE

16.1 APPAREILS ESTHÉTIQUES

16.10.1 ÉQUIPEMENT DE LABORATOIRE

16.10.1.1. ÉQUIPEMENT GÉNÉRAL

16.10.1.2. INCUBATEURS

16.10.1.3. CENTRIFUGEUSES

16.10.1.4. HOTTE DE LABORATOIRE

16.10.1.5. AUTOCLAVE

16.10.1.6. CHAMPS D'APPLICATION

16.10.1.7. SONICATEURS

16.10.1.8. AUTRES

16.11 ÉQUIPEMENT D'ANALYSE

16.11.1 SPECTROMÈTRE

16.11.1.1. SPECTROMÈTRE DE MASSE

16.11.1.2. SPECTROMÈTRE DE FLUORESCENCE

16.11.1.3. SPECTROMÈTRE INFRAROUGE

16.11.1.4. AUTRES

16.11.2 ANALYSEUR

16.11.2.1. ANALYSEURS ÉLÉMENTAIRES

16.11.2.2. ANALYSEURS DE GRANULOMÉTRIE

16.11.2.3. AUTRES

16.11.3 TITRATEURS

16.11.4 RHÉOMÈTRES

16.11.5 SYSTÈME D'INJECTION DE FLUX

16.11.6 SYSTÈME DE PRÉPARATION D'ÉCHANTILLONS

16.11.7 ÉQUIPEMENT DE CHROMATOGRAPHIE

16.11.7.1. ÉQUIPEMENT DE CHROMATOGRAPHIE EN PHASE GAZEUSE

16.11.7.2. ÉQUIPEMENT DE CHROMATOGRAPHIE LIQUIDE

16.11.8 AUTRES

16.12 ÉQUIPEMENT DE SOUTIEN

16.12.1 COLLECTEURS DE CELLULES

16.12.2 DÉTECTEURS RADIOMÉTRIQUES

16.12.3 LECTEURS DE MICROPLAQUES

16.12.4 AUTRES

16.13 ÉQUIPEMENT SPÉCIAL

16.13.1 INSTRUMENTS DE CYTOGÉNÉTIQUE

16.13.2 DISPOSITIF D'IMAGERIE CELLULAIRE

16.13.3 ÉVAPORATEURS DE LABORATOIRE

16.13.4 POLARIMÈTRES

16.13.5 SYSTÈMES DE FILTRATION À MEMBRANE

16.13.6 SYSTÈMES LASER

16.13.7 AUTRES

16.14 SPECTROMÈTRES

16.15 AUTRES

17 MARCHÉ DES DISPOSITIFS MÉDICAUX EN ASIE-PACIFIQUE, PAR CLASSE DE DISPOSITIFS

17.1 CLASSE I

17.2 CLASSE II

17.3 CLASSE III

17.4 CLASSE IV

18 MARCHÉ DES DISPOSITIFS MÉDICAUX EN ASIE-PACIFIQUE, PAR TYPE

18.1 DISPOSITIF INVASIF

18.2 DISPOSITIF NON INVASIF

18.3 DISPOSITIF IMPLANTABLE

18.4 APPAREIL PORTABLE

18,5 AUTRES

19 MARCHÉ DES DISPOSITIFS MÉDICAUX EN ASIE-PACIFIQUE, PAR APPLICATION

19.1 DIAGNOSTIC

19.2 THÉRAPEUTIQUE

20 MARCHÉ DES DISPOSITIFS MÉDICAUX EN ASIE-PACIFIQUE, PAR MÉTHODE DE FABRICATION

20.1 FABRICATION INTERNE

20.2 EXTERNALISATION

21 MARCHÉ DES DISPOSITIFS MÉDICAUX EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL

21.1 APERÇU

21.2 HÔPITAUX ET CLINIQUES

21.2.1 HOSPITALISATION

21.2.2 CONSULTATION AMBULATOIRE

21.3 CLINIQUES SPÉCIALISÉES

21.4 CENTRES DE SOINS AMBULATOIRES

21.5 SOCIÉTÉS BIOPHARMACEUTIQUES

21.6 LABORATOIRES

21.7 UNIVERSITÉS ET INSTITUTS DE RECHERCHE

21,8 AUTRES

22 MARCHÉ DES DISPOSITIFS MÉDICAUX EN ASIE-PACIFIQUE, PAR CANAL DE DISTRIBUTION

22.1 APERÇU

22.2 APPEL D'OFFRES DIRECT

22.3 DISTRIBUTEURS

22.4 VENTES AU DÉTAIL

22,5 AUTRES

23 MARCHÉ DES DISPOSITIFS MÉDICAUX EN ASIE-PACIFIQUE, PAR RÉGION GÉOGRAPHIQUE

MARCHÉ DES DISPOSITIFS MÉDICAUX EN ASIE-PACIFIQUE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

23.1 ASIE-PACIFIQUE

23.1.1 JAPON

23.1.2 CHINE

23.1.3 CORÉE DU SUD

23.1.4 INDE

23.1.5 AUSTRALIE

23.1.6 SINGAPOUR

23.1.7 THAÏLANDE

23.1.8 MALAISIE

23.1.9 INDONÉSIE

23.1.10 PHILIPPINES

23.1.11 RESTE DE L'ASIE-PACIFIQUE

23.2 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

24 MARCHÉ DES DISPOSITIFS MÉDICAUX EN ASIE-PACIFIQUE, PAYSAGE DES ENTREPRISES

24.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

24.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

24.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

24.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

24.5 FUSIONS ET ACQUISITIONS

24.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

24.7 EXTENSION

24.8 MODIFICATIONS RÉGLEMENTAIRES

24.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

25 MARCHÉ DES DISPOSITIFS MÉDICAUX EN ASIE-PACIFIQUE, ANALYSE SWOT ET DBMR

26 MARCHÉ DES DISPOSITIFS MÉDICAUX EN ASIE-PACIFIQUE, PROFIL DE L'ENTREPRISE

26.1 DISPOSITIF MÉDICAL

26.1.1 MEDTRONIC PLC.

26.1.1.1. PRÉSENTATION DE L'ENTREPRISE

26.1.1.2. ANALYSE DES REVENUS

26.1.1.3. PRÉSENCE GÉOGRAPHIQUE

26.1.1.4. PORTEFEUILLE DE PRODUITS

26.1.1.5. ÉVOLUTIONS RÉCENTES

26.1.2 BOSTON SCIENTIFIC CORPORATION

26.1.2.1. PRÉSENTATION DE L'ENTREPRISE

26.1.2.2. ANALYSE DES RECETTES

26.1.2.3. PRÉSENCE GÉOGRAPHIQUE

26.1.2.4. PORTEFEUILLE DE PRODUITS

26.1.2.5. ÉVOLUTIONS RÉCENTES

26.1.3 JOHNSON & JOHNSON

26.1.3.1. PRÉSENTATION DE L'ENTREPRISE

26.1.3.2. ANALYSE DES RECETTES

26.1.3.3. PRÉSENCE GÉOGRAPHIQUE

26.1.3.4. PORTEFEUILLE DE PRODUITS

26.1.3.5. ÉVOLUTIONS RÉCENTES

26.1.4 BECTON, DICKINSON ET COMPAGNIE

26.1.4.1. PRÉSENTATION DE L'ENTREPRISE

26.1.4.2. ANALYSE DES RECETTES

26.1.4.3. PRÉSENCE GÉOGRAPHIQUE

26.1.4.4. PORTEFEUILLE DE PRODUITS

26.1.4.5. ÉVOLUTIONS RÉCENTES

26.1.5 SANTÉ CARDINALE

26.1.5.1. PRÉSENTATION DE L'ENTREPRISE

26.1.5.2. ANALYSE DES REVENUS

26.1.5.3. PRÉSENCE GÉOGRAPHIQUE

26.1.5.4. PORTEFEUILLE DE PRODUITS

26.1.5.5. ÉVOLUTIONS RÉCENTES

26.1.6 STRYKER CORPORATION

26.1.6.1. PRÉSENTATION DE L'ENTREPRISE

26.1.6.2. ANALYSE DES RECETTES

26.1.6.3. PRÉSENCE GÉOGRAPHIQUE

26.1.6.4. PORTEFEUILLE DE PRODUITS

26.1.6.5. ÉVOLUTIONS RÉCENTES

26.1.7 LABORATOIRES ABBOTT

26.1.7.1. PRÉSENTATION DE L'ENTREPRISE

26.1.7.2. ANALYSE DES REVENUS

26.1.7.3. PRÉSENCE GÉOGRAPHIQUE

26.1.7.4. PORTEFEUILLE DE PRODUITS

26.1.7.5. ÉVOLUTIONS RÉCENTES

26.1.8 BAXTER INTERNATIONAL

26.1.8.1. PRÉSENTATION DE L'ENTREPRISE

26.1.8.2. ANALYSE DES RECETTES

26.1.8.3. PRÉSENCE GÉOGRAPHIQUE

26.1.8.4. PORTEFEUILLE DE PRODUITS

26.1.8.5. ÉVOLUTIONS RÉCENTES

26.1.9 DANAHER CORPORATION

26.1.9.1. PRÉSENTATION DE L'ENTREPRISE

26.1.9.2. ANALYSE DES REVENUS

26.1.9.3. PRÉSENCE GÉOGRAPHIQUE

26.1.9.4. PORTEFEUILLE DE PRODUITS

26.1.9.5. ÉVOLUTIONS RÉCENTES

26.1.10 3M

26.1.10.1. PRÉSENTATION DE L'ENTREPRISE

26.1.10.2. ANALYSE DES RECETTES

26.1.10.3. PRÉSENCE GÉOGRAPHIQUE

26.1.10.4. PORTEFEUILLE DE PRODUITS

26.1.10.5. ÉVOLUTIONS RÉCENTES

26.1.11 NOVARTIS SA

26.1.11.1. PRÉSENTATION DE L'ENTREPRISE

26.1.11.2. ANALYSE DES RECETTES

26.1.11.3. PRÉSENCE GÉOGRAPHIQUE

26.1.11.4. PORTEFEUILLE DE PRODUITS

26.1.11.5. ÉVOLUTIONS RÉCENTES

26.1.12 COMPAGNIE GÉNÉRALE D'ÉLECTRICITÉ

26.1.12.1. PRÉSENTATION DE L'ENTREPRISE

26.1.12.2. ANALYSE DES RECETTES

26.1.12.3. PRÉSENCE GÉOGRAPHIQUE

26.1.12.4. PORTEFEUILLE DE PRODUITS

26.1.12.5. ÉVOLUTIONS RÉCENTES

26.1.13 BD

26.1.13.1. PRÉSENTATION DE L'ENTREPRISE

26.1.13.2. ANALYSE DES RECETTES

26.1.13.3. PRÉSENCE GÉOGRAPHIQUE

26.1.13.4. PORTEFEUILLE DE PRODUITS

26.1.13.5. ÉVOLUTIONS RÉCENTES

26.1.14 CHIRURGICAL INTUITIF

26.1.14.1. PRÉSENTATION DE L'ENTREPRISE

26.1.14.2. ANALYSE DES RECETTES

26.1.14.3. PRÉSENCE GÉOGRAPHIQUE

26.1.14.4. PORTEFEUILLE DE PRODUITS

26.1.14.5. ÉVOLUTIONS RÉCENTES

26.1.15 ALLERGAN

26.1.15.1. PRÉSENTATION DE L'ENTREPRISE

26.1.15.2. ANALYSE DES RECETTES

26.1.15.3. PRÉSENCE GÉOGRAPHIQUE

26.1.15.4. PORTEFEUILLE DE PRODUITS

26.1.15.5. ÉVOLUTIONS RÉCENTES

26.1.16 HOYA CORPORATION

26.1.16.1. PRÉSENTATION DE L'ENTREPRISE

26.1.16.2. ANALYSE DES RECETTES

26.1.16.3. PRÉSENCE GÉOGRAPHIQUE

26.1.16.4. PORTEFEUILLE DE PRODUITS

26.1.16.5. ÉVOLUTIONS RÉCENTES

26.1.17 SIEMENS HEALTHCARE GMBH

26.1.17.1. PRÉSENTATION DE L'ENTREPRISE

26.1.17.2. ANALYSE DES RECETTES

26.1.17.3. PRÉSENCE GÉOGRAPHIQUE

26.1.17.4. PORTEFEUILLE DE PRODUITS

26.1.17.5. ÉVOLUTIONS RÉCENTES

26.1.18 RESMED

26.1.18.1. PRÉSENTATION DE L'ENTREPRISE

26.1.18.2. ANALYSE DES RECETTES

26.1.18.3. PRÉSENCE GÉOGRAPHIQUE

26.1.18.4. PORTEFEUILLE DE PRODUITS

26.1.18.5. ÉVOLUTIONS RÉCENTES

26.1.19 TERUMO MEDICAL CORPORATION

26.1.19.1. PRÉSENTATION DE L'ENTREPRISE

26.1.19.2. ANALYSE DES RECETTES

26.1.19.3. PRÉSENCE GÉOGRAPHIQUE

26.1.19.4. PORTEFEUILLE DE PRODUITS

26.1.19.5. ÉVOLUTIONS RÉCENTES

26.1.20 OLYMPUS CORPORATION

26.1.20.1. PRÉSENTATION DE L'ENTREPRISE

26.1.20.2. ANALYSE DES RECETTES

26.1.20.3. PRÉSENCE GÉOGRAPHIQUE

26.1.20.4. PORTEFEUILLE DE PRODUITS

26.1.20.5. ÉVOLUTIONS RÉCENTES

26.1.21 ZIMMER BIOMET

26.1.21.1. PRÉSENTATION DE L'ENTREPRISE

26.1.21.2. ANALYSE DES RECETTES

26.1.21.3. PRÉSENCE GÉOGRAPHIQUE

26.1.21.4. PORTEFEUILLE DE PRODUITS

26.1.21.5. ÉVOLUTIONS RÉCENTES

26.1.22 SOINS MÉDICAUX FESENIUS

26.1.22.1. PRÉSENTATION DE L'ENTREPRISE

26.1.22.2. ANALYSE DES RECETTES

26.1.22.3. PRÉSENCE GÉOGRAPHIQUE

26.1.22.4. PORTEFEUILLE DE PRODUITS

26.1.22.5. ÉVOLUTIONS RÉCENTES

26.1.23 EDWARDS LIFESCIENCES CORPORATION

26.1.23.1. PRÉSENTATION DE L'ENTREPRISE

26.1.23.2. ANALYSE DES RECETTES

26.1.23.3. PRÉSENCE GÉOGRAPHIQUE

26.1.23.4. PORTEFEUILLE DE PRODUITS

26.1.23.5. ÉVOLUTIONS RÉCENTES

26.1.24 KONINKLIJKE PHILIPS SA

26.1.24.1. PRÉSENTATION DE L'ENTREPRISE

26.1.24.2. ANALYSE DES REVENUS

26.1.24.3. PRÉSENCE GÉOGRAPHIQUE

26.1.24.4. PORTEFEUILLE DE PRODUITS

26.1.24.5. ÉVOLUTIONS RÉCENTES

26.1.25 DRÄGERWERK AG & CO.KGAA

26.1.25.1. PRÉSENTATION DE L'ENTREPRISE

26.1.25.2. ANALYSE DES REVENUS

26.1.25.3. PRÉSENCE GÉOGRAPHIQUE

26.1.25.4. PORTEFEUILLE DE PRODUITS

26.1.25.5. ÉVOLUTIONS RÉCENTES

26.1.26 GROUPE COLOPLAST

26.1.26.1. PRÉSENTATION DE L'ENTREPRISE

26.1.26.2. ANALYSE DES REVENUS

26.1.26.3. PRÉSENCE GÉOGRAPHIQUE

26.1.26.4. PORTEFEUILLE DE PRODUITS

26.1.26.5. ÉVOLUTIONS RÉCENTES

26.1.27 WATERS CORPORATION

26.1.27.1. PRÉSENTATION DE L'ENTREPRISE

26.1.27.2. ANALYSE DES RECETTES

26.1.27.3. PRÉSENCE GÉOGRAPHIQUE

26.1.27.4. PORTEFEUILLE DE PRODUITS

26.1.27.5. ÉVOLUTIONS RÉCENTES

26.1.28 HOLOGIC, INC.

26.1.28.1. PRÉSENTATION DE L'ENTREPRISE

26.1.28.2. ANALYSE DES RECETTES

26.1.28.3. PRÉSENCE GÉOGRAPHIQUE

26.1.28.4. PORTEFEUILLE DE PRODUITS

26.1.28.5. ÉVOLUTIONS RÉCENTES

26.1.29 STERIS

26.1.29.1. PRÉSENTATION DE L'ENTREPRISE

26.1.29.2. ANALYSE DES RECETTES

26.1.29.3. PRÉSENCE GÉOGRAPHIQUE

26.1.29.4. PORTEFEUILLE DE PRODUITS

26.1.29.5. ÉVOLUTIONS RÉCENTES

26.1.30 INSTITUT STRAUMANN AG

26.1.30.1. PRÉSENTATION DE L'ENTREPRISE

26.1.30.2. ANALYSE DES RECETTES

26.1.30.3. PRÉSENCE GÉOGRAPHIQUE

26.1.30.4. PORTEFEUILLE DE PRODUITS

26.1.30.5. ÉVOLUTIONS RÉCENTES

27 CONCLUSION

28 QUESTIONNAIRE

29 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.