Asia Pacific Parasitology Identification Market

Taille du marché en milliards USD

TCAC :

%

USD

873.20 Million

USD

1,445.15 Million

2025

2033

USD

873.20 Million

USD

1,445.15 Million

2025

2033

| 2026 –2033 | |

| USD 873.20 Million | |

| USD 1,445.15 Million | |

| % | |

|

Segmentation du marché de l'identification parasitologique en Asie-Pacifique, par produit (dispositifs, consommables et accessoires), méthodes (identification fécale, identification morphologique, techniques moléculaires, spectrométrie de masse MALDI-TOF, techniques immunologiques, tests de diagnostic rapide (TDR) et autres), type de pathogène (protozoaires, helminthes et ectoparasites), type d'échantillon (fèces, sang, urine, sérum et plasma et autres), concentration et préparation des selles (techniques de concentration et de non-concentration), utilisateur final (centres de diagnostic, hôpitaux, cliniques et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'identification parasitologique en Asie-Pacifique

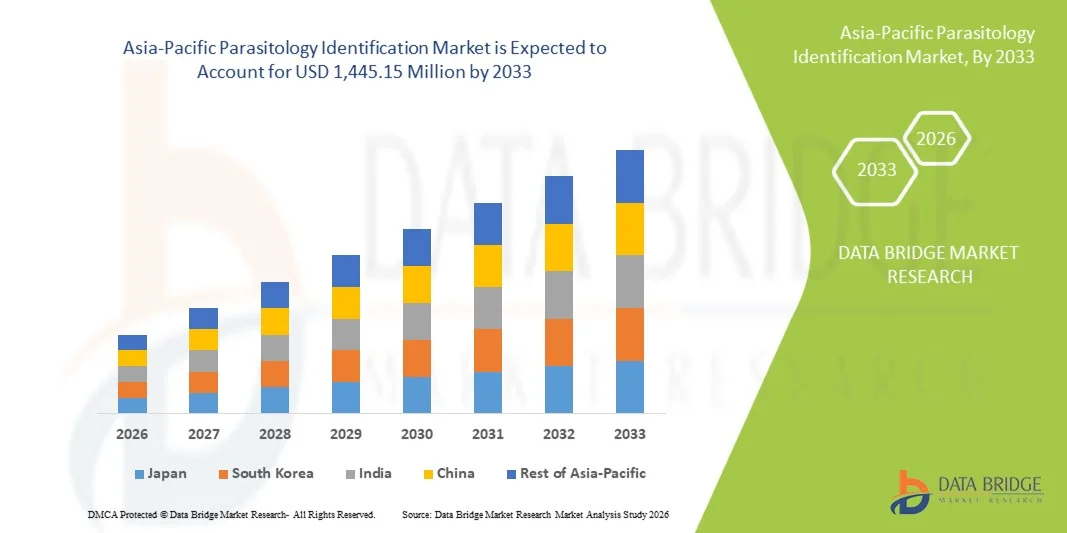

- Le marché de l'identification parasitologique en Asie-Pacifique était évalué à 873,20 millions de dollars américains en 2025 et devrait atteindre 1 445,15 millions de dollars américains d'ici 2033 , avec un TCAC de 6,5 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des infections parasitaires, l'adoption accrue de techniques de diagnostic avancées telles que le diagnostic moléculaire et la demande croissante d'une identification précise et rapide des parasites dans les milieux cliniques et de recherche.

- De plus, le développement des infrastructures de santé, l'augmentation du nombre de laboratoires de diagnostic et la sensibilisation accrue aux maladies parasitaires font des solutions d'identification parasitologique un élément clé d'une gestion efficace des maladies dans la région.

Analyse du marché de l'identification parasitologique en Asie-Pacifique

- Les solutions d'identification parasitologique, qui permettent la détection et la caractérisation précises des parasites en milieu clinique et de recherche, sont des composantes de plus en plus essentielles des systèmes de santé et de diagnostic modernes dans les hôpitaux, les laboratoires et les instituts de recherche, grâce à leur précision accrue, leurs résultats rapides et leur intégration aux plateformes de diagnostic avancées.

- La demande croissante de solutions d'identification parasitologique est principalement alimentée par la prévalence accrue des infections parasitaires, la sensibilisation croissante aux maladies parasitaires et l'adoption de techniques de diagnostic avancées telles que l'identification fécale, l'identification morphologique et les techniques immunologiques.

- La Chine a dominé le marché de l'identification parasitologique en Asie-Pacifique avec la plus grande part de revenus (36,8 %) en 2025. Cette domination s'explique par une infrastructure de santé bien établie, des dépenses publiques de santé élevées et la présence d'entreprises de diagnostic de premier plan. Les hôpitaux et les centres de recherche ont largement adopté les solutions de tests parasitologiques avancées.

- L'Inde devrait être le pays connaissant la croissance la plus rapide sur le marché de l'identification parasitologique en Asie-Pacifique au cours de la période de prévision, en raison du développement croissant de ses infrastructures de santé, de l'augmentation des revenus disponibles et de la multiplication des initiatives de santé publique ciblant les maladies parasitaires.

- Le segment de l'identification fécale a dominé le marché de l'identification parasitologique en Asie-Pacifique avec une part de marché de 39,5 % en 2025, grâce à sa large applicabilité, son rapport coût-efficacité et la forte demande de tests parasitaires de routine dans les centres de diagnostic et les hôpitaux.

Portée du rapport et segmentation du marché de l'identification parasitologique en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché de l'identification parasitologique en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de l'identification parasitologique en Asie-Pacifique

« Adoption d’outils de diagnostic automatisés et assistés par l’IA »

- Une tendance importante et croissante sur le marché de l'identification parasitologique en Asie-Pacifique est l'adoption accrue d'outils de diagnostic automatisés et assistés par l'IA , qui améliorent la précision, réduisent la charge de travail manuelle et accélèrent la détection des parasites.

- Par exemple, les systèmes de microscopie dotés d'intelligence artificielle peuvent identifier automatiquement la morphologie des parasites dans des échantillons de sang et de selles, minimisant ainsi les erreurs humaines et améliorant le rendement du laboratoire.

- L'intégration de l'IA dans l'identification parasitologique permet des fonctionnalités telles que l'apprentissage des profils d'échantillons afin d'optimiser les flux de travail de test et la fourniture d'alertes intelligentes en cas de taux de parasites anormaux. Par exemple, certains systèmes automatisés d'analyse fécale peuvent signaler les résultats inhabituels et avertir le personnel de laboratoire en temps réel.

- L'intégration transparente des systèmes d'identification parasitologique aux plateformes de gestion de l'information de laboratoire facilite le suivi et l'analyse centralisés des données d'infection. Grâce à une interface unique, les laboratoires peuvent gérer plusieurs tests, suivre les tendances et générer des rapports efficacement.

- Cette tendance vers des systèmes de diagnostic plus intelligents, automatisés et interconnectés redéfinit en profondeur les attentes en matière d'efficacité et de précision des laboratoires. Par conséquent, des entreprises comme DiaSys et Sysmex développent des solutions de diagnostic basées sur l'IA, dotées de fonctionnalités telles que la reconnaissance automatisée des parasites et l'optimisation des flux de travail.

- La demande de solutions d'identification parasitologique offrant une automatisation assistée par l'IA et un reporting en temps réel croît rapidement dans les hôpitaux et les centres de diagnostic, les professionnels de santé privilégiant de plus en plus la précision, la rapidité et l'efficacité des flux de travail.

Dynamique du marché de l'identification parasitologique en Asie-Pacifique

Conducteur

« Augmentation de la prévalence des infections parasitaires et sensibilisation accrue au diagnostic »

- La prévalence croissante des infections parasitaires, associée à une sensibilisation accrue des professionnels de la santé et des patients à l'importance d'un diagnostic précis, est un facteur important de croissance du marché.

- Par exemple, en 2024, les centres de diagnostic en Inde et en Chine ont étendu leurs services de tests parasitologiques pour répondre à la demande clinique croissante, en mettant l'accent sur le dépistage et la prise en charge précoces des maladies parasitaires.

- Les solutions de diagnostic avancées, telles que l'identification fécale, l'identification morphologique et les techniques immunologiques, fournissent des résultats fiables et rapides, ce qui encourage leur adoption plus large dans les hôpitaux et les laboratoires.

- De plus, les initiatives gouvernementales et les programmes de santé publique visant à lutter contre les maladies parasitaires accroissent les investissements dans les infrastructures de diagnostic dans toute la région Asie-Pacifique.

- Le besoin croissant de capacités de test précises, à haut débit et rentables, combiné à l'augmentation des financements alloués à la surveillance des maladies parasitaires, stimule l'expansion du marché.

- L'adoption croissante des tests de diagnostic rapide (TDR) dans les contextes de soins de proximité stimule encore davantage la demande de diagnostics parasitologiques plus rapides et décentralisés.

- La collaboration croissante entre les entreprises de diagnostic privées et les organismes de santé publique élargit l'accès aux tests parasitologiques avancés dans les régions éloignées et mal desservies.

Retenue/Défi

« Pénurie de main-d’œuvre qualifiée et coûts élevés des équipements »

- La disponibilité limitée de personnel de laboratoire qualifié capable d'effectuer avec précision les procédures d'identification parasitologique constitue un défi important pour la croissance du marché.

- Par exemple, les petits centres de diagnostic des zones rurales d'Asie-Pacifique ont souvent du mal à recruter et à fidéliser des techniciens qualifiés pour les tests de parasitologie avancée.

- Les coûts élevés associés à l'achat et à la maintenance des équipements de diagnostic automatisés et assistés par l'IA peuvent freiner leur adoption, en particulier pour les établissements disposant de budgets limités.

- Si les consommables et les équipements de test de base sont abordables, les plateformes sophistiquées telles que les systèmes moléculaires ou immunologiques nécessitent des investissements importants.

- Surmonter ces défis grâce à la formation de la main-d'œuvre, au soutien gouvernemental et au développement de solutions de diagnostic rentables sera essentiel à la croissance durable du marché.

- Le manque de connaissances des petites cliniques concernant les méthodes de diagnostic avancées peut retarder l'adoption des outils de parasitologie automatisés et assistés par l'IA.

- L'incohérence des normes réglementaires entre les pays de la région Asie-Pacifique peut constituer un obstacle à l'approbation et au déploiement de nouveaux équipements de diagnostic.

Portée du marché de l'identification parasitologique en Asie-Pacifique

Le marché est segmenté en fonction du produit, des méthodes, du type de pathogène, de l'échantillon, de la concentration et de la préparation des selles, et de l'utilisateur final.

- Sous-produit

Le marché est segmenté, selon les produits, en dispositifs, consommables et accessoires. Le segment des consommables et accessoires a dominé le marché en 2025, représentant 41,2 % du chiffre d'affaires. Cette domination s'explique par la forte demande récurrente de réactifs, de kits de test, de lames, de colorants et de récipients pour échantillons, nécessaires aux analyses parasitologiques de routine dans les hôpitaux et les centres de diagnostic. Les consommables sont essentiels aux méthodes de diagnostic traditionnelles et automatisées, garantissant une qualité et une précision constantes des tests. Leur utilisation régulière assure un flux de revenus stable aux fournisseurs, ce qui rend ce segment crucial pour la stabilité du marché. Par ailleurs, les consommables sont largement utilisés dans les laboratoires de recherche et les programmes gouvernementaux de surveillance des maladies, ce qui renforce leur position dominante. Leur forte adoption dans les économies émergentes telles que la Chine et l'Inde contribue également à l'importance de la part de marché de ce segment.

Le segment des dispositifs médicaux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,4 %, entre 2026 et 2033, porté par l'adoption croissante d'équipements de diagnostic automatisés et de systèmes de microscopie assistés par l'intelligence artificielle. Des dispositifs tels que les analyseurs de selles automatisés, les microscopes et les plateformes de tests moléculaires améliorent la rapidité et la précision des analyses. L'augmentation des investissements dans les infrastructures de laboratoire de pointe et les initiatives gouvernementales en matière de santé incitent les hôpitaux et les centres de diagnostic à adopter des dispositifs de dernière génération. La tendance à l'automatisation des flux de travail et aux tests à haut débit stimule également la demande de nouveaux dispositifs, tant en milieu clinique qu'en recherche.

- Par méthodes

Selon les méthodes utilisées, le marché est segmenté en identification fécale, identification morphologique, techniques moléculaires, spectrométrie de masse MALDI-TOF, techniques immunologiques, tests de diagnostic rapide (TDR) et autres. Le segment de l'identification fécale dominait le marché en 2025 avec une part de 39,5 %, grâce à son utilisation répandue pour les analyses parasitaires de routine. Cette méthode est rentable, fiable et applicable aussi bien en milieu clinique qu'en recherche. L'identification fécale est particulièrement adaptée au dépistage à grande échelle des infections à protozoaires et à helminthes. Les laboratoires hospitaliers et les centres de diagnostic privilégient les tests fécaux en raison de la facilité de prélèvement des échantillons, des besoins minimes en équipement et de la fiabilité diagnostique éprouvée. De plus, les formations et les procédures sont bien établies, ce qui contribue à sa position dominante. Son adoption importante dans des pays comme la Chine et l'Inde, dans le cadre des programmes de santé publique et de surveillance des maladies, renforce la part de marché de ce segment.

Le segment des techniques moléculaires devrait connaître le taux de croissance le plus rapide, soit 17,2 %, entre 2026 et 2033. Cette croissance est alimentée par leur haute sensibilité et spécificité, permettant la détection de faibles charges parasitaires et d'infections mixtes. Les diagnostics moléculaires, notamment les méthodes basées sur la PCR , sont de plus en plus utilisés pour des tests rapides, précis et à haut débit. Les initiatives gouvernementales de surveillance des maladies parasitaires, ainsi que l'augmentation des investissements dans la recherche et les laboratoires de pointe, soutiennent cette croissance. Les techniques moléculaires réduisent également les erreurs humaines et s'intègrent facilement aux systèmes automatisés, ce qui les rend particulièrement intéressantes pour les flux de travail diagnostiques modernes.

- Par type de pathogène

Selon le type d'agent pathogène, le marché est segmenté en protozoaires, helminthes et ectoparasites. Le segment des helminthes dominait le marché en 2025 avec une part de 42,1 %, en raison de la forte prévalence des infections helminthiques dans la région Asie-Pacifique, notamment en zones rurales et semi-urbaines. Les analyses de selles de routine, les programmes de santé scolaire et les initiatives de dépistage communautaire sont principalement axés sur la détection des helminthes. Les hôpitaux et les centres de diagnostic accordent une priorité à l'identification des helminthes compte tenu du fardeau sanitaire important et des besoins de traitement associés à ces infections. Les initiatives de santé publique et les programmes de distribution massive de médicaments soutiennent également ce segment. L'accessibilité financière et les protocoles établis pour la détection des helminthes contribuent à sa position dominante.

Le segment des protozoaires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,5 %, entre 2026 et 2033, sous l'effet de la détection croissante des cas de paludisme, d'amibiase et de giardiase. Les techniques moléculaires, les tests immunologiques et les tests de diagnostic rapide (TDR) sont largement utilisés pour les infections à protozoaires, favorisant ainsi un diagnostic rapide. Le développement des programmes de surveillance gouvernementaux et des campagnes de sensibilisation à la santé encourage le diagnostic et le traitement précoces. Les technologies de test avancées permettent la détection des protozoaires même à de faibles charges parasitaires, stimulant la demande en méthodes de diagnostic modernes.

- Par échantillon

Selon le type d'échantillon, le marché est segmenté en selles, sang, urine, sérum et plasma, et autres. Le segment des selles dominait le marché avec une part de 40,3 % en 2025, principalement parce que les échantillons de selles constituent le principal vecteur de détection des parasites intestinaux. Faciles à prélever et économiques, ils se prêtent aux analyses à haut débit réalisées dans les hôpitaux et les laboratoires de diagnostic. Les tests sur selles sont largement utilisés pour les dépistages de routine, les programmes de santé scolaire et la surveillance communautaire. Des protocoles établis et une faible dépendance aux équipements renforcent encore ce segment. Les autorités de santé publique s'appuient fortement sur le diagnostic fécal pour suivre la prévalence des maladies parasitaires.

Le segment sanguin devrait connaître le taux de croissance le plus rapide, soit 15,8 %, entre 2026 et 2033, sous l'effet de la prévalence croissante des infections à protozoaires transmises par le sang, telles que le paludisme et la trypanosomiase . Les techniques de diagnostic moléculaire et les tests immunologiques avancés sont de plus en plus utilisés pour détecter les parasites sanguins avec une grande sensibilité. La sensibilisation accrue et le financement public de la surveillance des maladies infectieuses accélèrent encore davantage leur adoption. Les hôpitaux et les centres de diagnostic spécialisés privilégient de plus en plus les tests sanguins pour un diagnostic rapide et précis.

- Par concentration des selles et préparation des échantillons

En fonction du traitement des selles, le marché est segmenté en techniques de concentration et de non-concentration. Le segment des techniques de concentration dominait le marché avec une part de 37,6 % en 2025, car il améliore la sensibilité de détection des parasites en concentrant les œufs, les kystes ou les larves dans les échantillons de selles. Cette technique est largement utilisée dans les laboratoires de diagnostic pour la détection de routine des helminthes et des protozoaires. La méthode améliore la précision pour les échantillons à faible charge parasitaire, ce qui est essentiel pour les tests cliniques et de surveillance. Son adoption généralisée dans les hôpitaux, les programmes de santé publique et les dépistages scolaires renforce sa position dominante sur le marché. Les laboratoires privilégient également cette méthode en raison de ses protocoles standardisés et de ses résultats reproductibles.

Le segment des techniques de déconcentration devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,9 %, entre 2026 et 2033, grâce à l'adoption de méthodes de préparation d'échantillons rapides et simplifiées. Ces techniques gagnent en popularité dans les petits centres de diagnostic et les services de soins de proximité, grâce à la réduction du temps de traitement et des besoins en équipement. Leur utilisation croissante dans les études de terrain et les enquêtes épidémiologiques soutient la croissance de ce segment. Par ailleurs, l'intégration de systèmes automatisés et d'intelligence artificielle améliore l'efficacité et la précision des flux de travail, contribuant ainsi à la croissance rapide du segment dans la région.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en centres de diagnostic, hôpitaux, cliniques et autres. Le segment des hôpitaux dominait le marché avec une part de 38,7 % en 2025, grâce à la présence d'infrastructures de laboratoire de pointe, à une forte fréquentation et à l'adoption de multiples méthodes de dépistage parasitologique. Les hôpitaux réalisent fréquemment des dépistages parasitaires de routine pour les patients hospitalisés et ambulatoires, et les collaborations en santé publique contribuent à augmenter le volume de tests. L'intégration aux systèmes d'information hospitaliers et l'automatisation des laboratoires améliorent l'efficacité des flux de travail, confortant ainsi la position dominante. Le financement public et les partenariats public-privé dans les principaux hôpitaux de Chine et d'Inde participent également à ce leadership.

Le segment des centres de diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 16,2 %, entre 2026 et 2033. Cette croissance s'explique par l'externalisation croissante des analyses parasitologiques, le nombre grandissant de laboratoires indépendants et la demande de diagnostics rapides et fiables. Les centres de diagnostic adoptent de plus en plus d'outils automatisés et d'intelligence artificielle pour les analyses à haut débit. L'expansion dans les zones urbaines et périurbaines, conjuguée aux campagnes de sensibilisation, stimule la demande. Ce segment bénéficie d'options de tests flexibles et de services rentables, attirant ainsi une clientèle croissante.

Analyse régionale du marché de l'identification parasitologique en Asie-Pacifique

- La Chine a dominé le marché de l'identification parasitologique en Asie-Pacifique avec la plus grande part de revenus (36,8 %) en 2025. Cette domination s'explique par une infrastructure de santé bien établie, des dépenses publiques de santé élevées et la présence d'entreprises de diagnostic de premier plan. Les hôpitaux et les centres de recherche ont largement adopté les solutions de tests parasitologiques avancées.

- Les professionnels de santé de la région apprécient grandement la précision, l'efficacité et la fiabilité des solutions modernes d'identification parasitologique, notamment l'identification fécale et les techniques de diagnostic morphologiques et moléculaires.

- Cette adoption généralisée est également favorisée par la multiplication des initiatives de santé publique, la sensibilisation accrue aux maladies parasitaires et l'expansion des hôpitaux et des centres de diagnostic, faisant de l'identification parasitologique un élément essentiel de la prise en charge et de la recherche sur les maladies, tant en milieu clinique que communautaire.

Analyse du marché chinois de l'identification parasitologique

Le marché chinois de l'identification parasitologique a représenté la plus grande part de revenus (36,8 %) en 2025, grâce à une infrastructure de santé performante et à des dépenses publiques de santé élevées. Les hôpitaux et les centres de diagnostic adoptent rapidement des techniques de diagnostic avancées telles que l'identification fécale, les méthodes moléculaires et les systèmes automatisés. L'intérêt croissant porté aux programmes de santé publique et à la surveillance des maladies parasitaires stimule la demande. Par ailleurs, la sensibilisation accrue des professionnels de santé et des patients au dépistage et à la prise en charge précoces des infections parasitaires favorise l'expansion du marché. Les investissements chinois dans l'automatisation des laboratoires et les diagnostics assistés par l'IA améliorent également l'efficacité et la précision, accélérant ainsi leur adoption dans les milieux cliniques et de recherche.

Analyse du marché indien de l'identification parasitologique

En 2025, le marché indien de l'identification parasitaire représentait la plus grande part de revenus de la région Asie-Pacifique après la Chine, grâce à une urbanisation rapide, au développement des infrastructures de santé et à l'adoption massive des technologies de diagnostic modernes. La prévalence des infections parasitaires et les initiatives gouvernementales de lutte contre les maladies stimulent la demande de diagnostics précis et rapides. L'augmentation des investissements dans les hôpitaux et les centres de diagnostic, conjuguée à une sensibilisation accrue des professionnels de santé et des patients, favorise l'adoption des méthodes de diagnostic conventionnelles et automatisées. Par ailleurs, la multiplication des laboratoires de diagnostic indépendants et l'intérêt croissant porté à la recherche et aux établissements d'enseignement supérieur contribuent à la croissance du marché. Enfin, des solutions de test abordables et l'émergence de fabricants locaux dynamisent davantage le marché indien.

Analyse du marché japonais de l'identification parasitologique

Le marché japonais de l'identification parasitologique est en constante croissance grâce à des normes de santé élevées, des infrastructures de diagnostic de pointe et l'adoption de technologies innovantes. Les hôpitaux et les centres de recherche japonais privilégient des tests parasitologiques précis et efficaces à des fins cliniques et épidémiologiques. L'intégration de systèmes de diagnostic automatisés et assistés par l'IA aux flux de travail des laboratoires permet d'accroître le débit et la précision des analyses. Le vieillissement de la population japonaise et l'importance croissante accordée à la médecine préventive stimulent la demande de diagnostics rapides et fiables. Les programmes de santé publique soutenus par le gouvernement et ciblant les maladies parasitaires favorisent également l'adoption de ces technologies. Par ailleurs, la collaboration entre les entreprises de diagnostic privées et les institutions de recherche accélère la mise à disposition de solutions de test avancées.

Analyse du marché australien de l'identification parasitologique

Le marché australien de l'identification parasitaire connaît une croissance soutenue grâce à un système de santé performant, des normes élevées en matière de diagnostic de laboratoire et une attention particulière portée à la surveillance des maladies infectieuses. Les hôpitaux, les centres de diagnostic et les instituts de recherche privilégient des tests précis et rapides, utilisant des méthodes traditionnelles et avancées. L'adoption de techniques moléculaires, de tests immunologiques et de systèmes d'identification automatisés se généralise afin d'améliorer l'efficacité et la fiabilité. Les initiatives de santé publique ciblant les infections parasitaires au sein des populations autochtones et rurales stimulent la demande. Par ailleurs, l'augmentation des financements publics alloués aux infrastructures de laboratoire et aux programmes de recherche favorise l'expansion du marché. L'accent mis par l'Australie sur l'innovation et l'intégration des outils numériques dans le diagnostic contribue à une croissance durable.

Part de marché en identification parasitologique en Asie-Pacifique

Le secteur de l'identification parasitologique en Asie-Pacifique est principalement dominé par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- BIOMÉRIEUX (France)

- Thermo Fisher Scientific Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- QIAGEN (Pays-Bas)

- Danaher (États-Unis)

- BD (États-Unis)

- Meridian Bioscience, Inc. (États-Unis)

- Hologic, Inc. (États-Unis)

- PerkinElmer (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Sysmex Corporation (Japon)

- Bruker Corporation (États-Unis)

- Luminex Corporation (États-Unis)

- Trinity Biotech plc (Irlande)

- Cépheid (États-Unis)

- R‑Biopharm AG (Allemagne)

- Creative Diagnostics (États-Unis)

- Laboratoires Randox Ltd. (Royaume-Uni)

Quels sont les développements récents sur le marché de l'identification parasitologique en Asie-Pacifique ?

- En octobre 2025, ARUP a publié dans le Journal of Clinical Microbiology des données de validation montrant que son réseau neuronal convolutif (CNN) d'apprentissage profond pour la détection des parasites atteignait une concordance de 98,6 % avec la microscopie manuelle, tout en identifiant 169 organismes supplémentaires, dont des parasites rares, que les microscopistes humains n'avaient pas détectés.

- En avril 2025, le BRIN (Agence nationale de la recherche et de l'innovation d'Indonésie) a annoncé le développement d'un système d'intelligence artificielle pour la détection des parasites du paludisme. Ce système utilise des microphotographies de frottis sanguins et l'extraction de caractéristiques morpho-géométriques pour reconnaître automatiquement les différentes espèces de parasites, dans le but de soutenir la surveillance et le diagnostic du paludisme en Indonésie.

- En mars 2025, ARUP Laboratories a annoncé l'extension de son outil de dépistage des parasites gastro-intestinaux humains, assisté par l'IA, aux lames humides. Ce laboratoire est ainsi devenu le premier et le seul à appliquer le dépistage par IA à l'ensemble du processus d'analyse des œufs et des parasites. Cette extension permettrait d'accroître la sensibilité et le rendement diagnostique, de réduire les erreurs humaines et la charge de travail du personnel de laboratoire, et d'accélérer les délais d'obtention des résultats, incitant potentiellement les laboratoires du monde entier à adopter des flux de travail en parasitologie plus automatisés.

- En avril 2024, une étude publiée dans PLOS Neglected Tropical Diseases a démontré qu'un système d'apprentissage profond (DLS) appliqué à des images numérisées de lames de selles provenant d'un contexte aux ressources limitées surpassait la microscopie conventionnelle pour détecter de nombreuses infections à helminthes transmis par le sol (HTS) qui avaient été manquées manuellement, en particulier les infections à faible intensité lumineuse.

- En janvier 2024, des chercheurs ont publié les résultats d'un analyseur de selles numérique entièrement automatisé, l'Orienter FA280, qui combine l'analyse d'images basée sur l'IA et la manipulation automatisée des échantillons. Les performances du système en matière de détection des parasites et d'identification des œufs dans les selles ont été évaluées et ont montré une bonne concordance avec la technique traditionnelle de concentration au formol-acétate d'éthyle (FECT). Ceci illustre l'adoption croissante des diagnostics automatisés des selles, qui réduisent la charge de travail manuelle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.