Europe Aluminium Wire Rod Market

Taille du marché en milliards USD

TCAC :

%

USD

18.62 Billion

USD

33.57 Billion

2024

2035

USD

18.62 Billion

USD

33.57 Billion

2024

2035

| 2025 –2035 | |

| USD 18.62 Billion | |

| USD 33.57 Billion | |

| % | |

|

Europe Aluminum Wire Rod Market By Product Type (Continuous Cast Aluminium Wire Rod, Rolled Aluminium Wire Rod, Extruded Aluminium Wire Rod), By Grade (Electrical Conductivity (EC) Grade, Mechanical (Non-EC) Grade, Wire Rod For Deoxidation (DEOX) Applications), By Diameter (Below 9.5 Mm, 5 Mm - 12 Mm, Above 12 Mm), By Processing (Continuous Casting, Extrusion, Cold Drawing, Hot Rolling, Others), By Application (Electrical & Power, Industrial & Manufacturing, Transportation, Others), By End-Use (Energy & Utilities, Telecommunications, Automotive, Aerospace & Defense, Building & Construction, Industrial Machinery & Equipment, Others) – Industry Trends and Forecast to 2035

Aluminum Wire Rod Market Analysis

The aluminum wire rod market is driven by rising demand in power transmission, automotive, and construction industries. With increasing investments in renewable energy and grid expansion, the need for efficient electrical conductors boosts market growth. Asia-Pacific, led by China and India, dominates due to industrialization and infrastructure development. Key players focus on lightweight, high-conductivity alloys to enhance performance. However, fluctuating aluminum prices and supply chain disruptions pose challenges. The market is expected to grow steadily, supported by technological advancements and the global shift towards energy-efficient solutions.

Aluminum Wire Rod Market Size

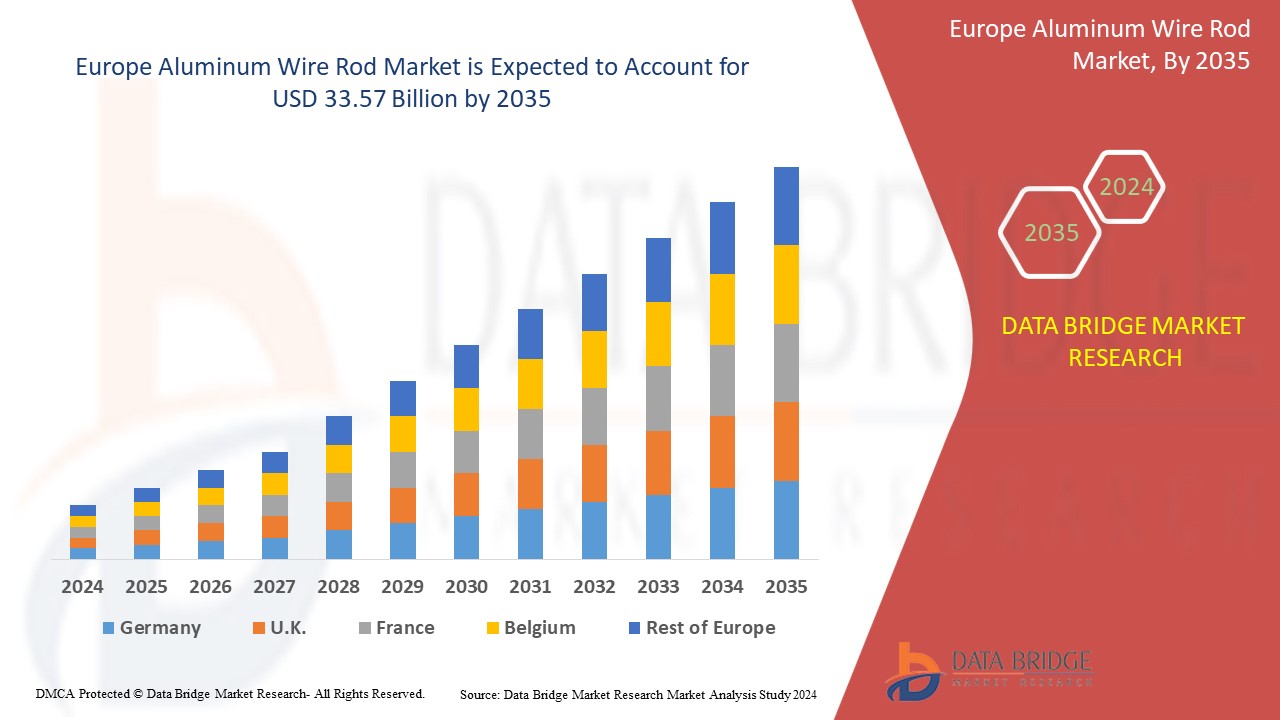

The Europe Aluminum Wire Rod Market is expected to reach USD 33.57 billion by 2035 from USD 18.62 billion in 2024, growing with a substantial CAGR of 5.6% in the forecast period of 2025 to 2035. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework.

Aluminum Wire Rod Market Trends

The aluminum wire rod market is witnessing key trends, including increasing demand for lightweight and high-conductivity materials in power transmission and automotive industries. The shift towards renewable energy and smart grids is driving growth, along with expanding urban infrastructure projects. Recycling and sustainability initiatives are gaining traction as companies focus on eco-friendly production. Technological advancements in high-strength aluminum alloys improve efficiency and durability. However, market fluctuations due to raw material price volatility and supply chain disruptions remain challenges. Overall, the industry is moving towards innovation and sustainable growth.

Report Scope and Aluminum Wire Rod Market Segmentation

|

Attributes |

Aluminum Wire Rod Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

France, Germany, Italy, U.K., Spain, Russia, Netherlands, Poland, Belgium, Switzerland, Denmark, Norway, Sweden, Turkey, Rest of Europe |

|

Key Market Players |

Hindalco Industries Ltd. (India), Norsk Hydro ASA (Norway), Alcoa Corporation (United States), TRIMET Aluminium SE (Germany), RusAL (Russia), Hellenic Cables (Greece), Vimetco NV (Netherlands), Scepter Inc (United States), Lamifil (Belgium), JSC “Zvetlit” (Belarus), Esal Rod Alloys, S.A. (Spain), NPA Skawina (Poland), Emta Cable (Turkey)and among others |

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Aluminum Wire Rod Market Definition

Aluminum wire rod is a semi-finished product made from aluminum and its alloys, used primarily in electrical, automotive, and construction industries. Produced through continuous casting and rolling or extrusion, it serves as a key material for manufacturing electrical cables, conductors, and welding wires. Its lightweight, high conductivity, and corrosion resistance make it ideal for power transmission and distribution applications. Aluminum wire rods come in various grades to meet industry standards, ensuring durability and efficiency. Growing demand for energy-efficient solutions and renewable power grids continues to drive market growth.

Aluminum Wire Rod Market Dynamics

Drivers

GROWING DEMAND FOR ALUMINIUM WIRE RODS IN POWER CABLES AND OVERHEAD CONDUCTORS

Overhead conductors are a physical medium to carry electrical energy from one end to another end of conductors, which are good conductors of heat—the important components of overhead conductors and underground electrical transmission and distribution systems. The conductor used in power cables is selected based on the different types and sizes of conductors available. The ideal conductor offers features such as maximum electrical conductivity, high tensile strength, and can withstand mechanical stresses. It has the least specific gravity and is easily available at a low cost.

Power cables have aluminium rod connectors attached for various features that any conductor offers, such as a larger diameter for current flow, which reduces corona, less conductivity, lesser tensile strength, and lower tensile strength than other metals such as copper. Hence, due to various features depicted by the aluminium metal, the metals are in high demand for power cables across Europe. The aluminium products are utilized in power cables; they offer more protection from weather and chemicals and are saved from getting corroded.

The aluminium wire rod is more focused on now a day because various industries require more power and lesser cost material; those are good conductors of heat and need less maintenance.

For instance, In February 2022, Elcowire announced the acquisition of KME's Rod and Wire Business in Germany. This acquisition took place to double its production capacity. The company will be able to have a larger workforce

Thus, there is a huge demand for aluminium wire rods in power cables and overhead conductors, which helps in taking better decisions and thus is expected to drive the growth of the Europe aluminium wire rod market.

INCREASING PENETRATION OF ALUMINIUM PRODUCTS IN THE DEVELOPMENT OF CHARGING INFRASTRUCTURE

The world of charging stations for electric vehicles is developing quickly. The incorporation of aluminium extrusions in E-charging stations is one of the most useful solutions. The charging stations are being developed in various European countries due to hydro eco-design methodology. The methodology has been introduced to manufacture products with the latest sustainability standard. The light-weighting of aluminium is one of the most effective ways to improve the energy efficiency of electric and hybrid vehicles. Light cars need less electricity to travel the same distance. The modular aluminium solutions for electric vehicle packs can lower production and operations costs and offer maximum design flexibility.

For instance, In September 2021, according to an article by ET Times, it was announced that the U.K. government had pledged £440m to improve the infrastructure around electric vehicles, local authorities devised plans for Clean Air Zones, and the Plug-In Car Grant attracted new buyers to the electric car market every month, which could help the aluminium wire rod business According to a survey conducted by autostat, the Europe public charging infrastructure comprises 285,496 publicly accessible charging points and has been growing immensely over the years.

As per the above instances, Europe has many charging stations and is growing immensely due to a proper resource management system. This is expected to act as a driving factor for the Europe aluminium wire rod.

Opportunities

Increase in Various Strategic Decisions such as Partnerships and Mergers

The strategic partnership helps both companies to work for the desired goal. As the marketplace is changing and evolving, customers are consistently looking for newly developed products. By forming a strategic partnership, companies can understand the market well before entering, which will assist in targeting potential customers and expanding their network in the market. Few market leaders in electronic components are signing an agreement to work with continuous process improvement by making the best use of advanced technology to meet the users' needs in the market. Therefore, the companies can increase their brand awareness and broaden their product line with all advanced instruments and solutions. Hence, a rise in partnerships and mergers among market players is expected to foster the market's growth.

For instance, In May 2022, Midal Cables Ltd announced a partnership between Imerys' Al Zayani, Yellow Door Energy, and Midal to install a solar power plant in Bahrain. The partnership will help the companies to increase solar energy production. This will help the company increase its profit margin and diversify its energy portfolio solutions

These strategic partnerships or mergers can result in technological advancement and improved product portfolios for involved parties. This may give companies a cutting edge or an opportunity in a highly competitive Europe market.

Technological Advancements in Alloy Development

Innovations in aluminium alloys are enhancing material properties such as conductivity, strength, corrosion resistance, and durability, making wire rods more suitable for a broader range of applications. These advancements enable aluminium wire rods to compete more effectively with alternative materials, such as copper, in industries where performance and efficiency are critical. One key area of development is high-conductivity aluminium alloys, which improve electrical transmission efficiency while maintaining the lightweight benefits of aluminium. This makes them particularly valuable for power grids, renewable energy infrastructure, and electric vehicle (EV) wiring, where energy efficiency and sustainability are major concerns. As governments and industries push for energy transition and decarbonization, the demand for such advanced alloys is expected to rise, driving new opportunities for aluminium wire rod manufacturers.

In the automotive and aerospace sectors, the development of high-strength aluminium alloys is expanding the use of aluminium wire rods in lightweight structural components and electrical systems. As industries prioritize weight reduction for fuel efficiency and lower emissions, advanced aluminium alloys provide an ideal solution, further increasing demand.

In addition to above, improvements in alloy processing techniques, such as grain refinement and nanostructured alloys, are enhancing the mechanical properties of aluminium wire rods. These innovations enable manufacturers to produce superior-quality wire rods with greater reliability, reducing material wastage and production costs.

For instance, The offshore wind industry in Scotland has benefited from the development of corrosion-resistant aluminium alloys, which extend the lifespan of electrical components exposed to harsh marine environments. Specialised aluminium wire rods with enhanced anti-corrosion properties are now being used in cable connections, supporting the growth of offshore renewable energy projects

With continuous research and development in alloy formulations, European aluminium wire rod manufacturers have the opportunity to differentiate their products, expand into high-performance applications, and strengthen their position in both domestic and international markets.

Restraints/Challenges

Potential Risks Associated with Aluminium Wiring

The potential risks associated with aluminum wiring pose significant challenges for the Europe aluminum wire rod market, impacting its adoption and market perception. One of the primary concerns is the inherent property of aluminum to oxidize when exposed to air, leading to the formation of a resistive layer on the wire surface. This oxidation can result in poor electrical connections, increased resistance, and overheating, raising safety concerns such as fire hazards. These risks have historically deterred industries, particularly in residential and commercial construction, from fully embracing aluminum wiring, despite its cost advantages over copper.

Another challenge lies in the mechanical properties of aluminum. Compared to copper, aluminum is more prone to creep and fatigue under mechanical stress, which can cause connections to loosen over time. This necessitates the use of specialized connectors, installation techniques, and regular maintenance, increasing the overall cost and complexity of using aluminum wire rods. For manufacturers, this means investing in research and development to create improved alloys and coatings that mitigate these risks, adding to production costs.

Furthermore, the lingering stigma from past incidents involving aluminum wiring continues to affect market confidence. Educating end-users and stakeholders about the advancements in aluminum wire rod technology and its safe application is essential but challenging. Overcoming these perceptions requires significant effort in marketing, certification, and collaboration with regulatory bodies to establish trust.

For instance, Aluminum's tendency to creep under mechanical stress has been a significant issue in electrical applications. In industrial settings where vibrations are common, aluminum wiring connections have been known to loosen over time, leading to arcing and potential fire risks. This has forced industries to adopt more expensive and complex installation methods, such as using specialized connectors and anti-oxidant pastes, increasing overall costs

Collectively, these risks create barriers to the widespread adoption of aluminum wire rods in Europe, challenging manufacturers to innovate while addressing safety and reliability concerns to remain competitive in the market.

Rise in Dependency of Manufacturers on Different Suppliers

Different aluminium components such as wires, cables, and rods are required to manufacture electrical devices and build charging infrastructure. Consumer demand for advanced devices has raised the requirement for aluminium products. Manufacturing companies mostly get these components such as ICs, semiconductors, PCBs, and others from their supplier as they mostly give those discounts and provide the products in bulk. COVID-19 has disrupted the global supply chain of several electronic companies.

La chaîne d'approvisionnement des fils machine en aluminium en Europe commence par la collecte des matières premières, leur fabrication et leur assemblage, de l'état solide à l'état liquide, pour mouler l'aluminium en fil machine. L'étape suivante de l'analyse de la chaîne d'approvisionnement consiste à transférer des matériaux tels que des tiges, des fils et des câbles vers diverses industries, en fonction de leurs besoins.

L'étape la plus importante de la chaîne d'approvisionnement est la couverture du marché pour distribuer les produits aux différents détaillants et consommateurs. La demande de fil machine en aluminium augmente de jour en jour en raison de ses propriétés de durabilité et de sa capacité à être utilisé pour diverses connexions, notamment l'alimentation électrique. La chaîne d'approvisionnement est un maillon crucial pour tout fabricant, car elle joue un rôle crucial dans le transport des produits finis jusqu'aux consommateurs.

Par exemple, en mars 2021, AMAG Austria Metall AG a obtenu la certification IATF 16949:2016. Cette certification a été accordée pour la production de produits laminés en aluminium et en alliages d'aluminium. Elle permettra aux entreprises de se faire connaître sur le marché. La production d'alliages par des fabricants certifiés est complexe pour les start-ups, ce qui peut constituer un défi pour le marché.

Par conséquent, la dépendance des fabricants à l’égard de différents fournisseurs devrait constituer un défi pour le marché européen du fil machine en aluminium.

Impact et scénario actuel du marché en cas de pénurie de matières premières et de retards d'expédition

Data Bridge Market Research propose une analyse approfondie du marché et fournit des informations en tenant compte de l'impact et de l'environnement actuel du marché, notamment en matière de pénurie de matières premières et de retards d'expédition. Cela permet d'évaluer les possibilités stratégiques, d'élaborer des plans d'action efficaces et d'aider les entreprises à prendre des décisions importantes.

Outre le rapport standard, nous proposons également une analyse approfondie du niveau d'approvisionnement à partir des retards d'expédition prévus, de la cartographie des distributeurs par région, de l'analyse des produits de base, de l'analyse de la production, des tendances de la cartographie des prix, de l'approvisionnement, de l'analyse des performances des catégories, des solutions de gestion des risques de la chaîne d'approvisionnement, de l'analyse comparative avancée et d'autres services d'approvisionnement et de soutien stratégique.

Impact attendu du ralentissement économique sur les prix et la disponibilité des produits

Lorsque l'activité économique ralentit, les industries commencent à souffrir. Les effets anticipés du ralentissement économique sur les prix et l'accessibilité des produits sont pris en compte dans les rapports d'analyse de marché et les services de veille proposés par DBMR. Grâce à cela, nos clients peuvent généralement garder une longueur d'avance sur leurs concurrents, projeter leurs ventes et leur chiffre d'affaires, et estimer leurs dépenses de résultat.

Portée du marché des fils machine en aluminium

Le marché est segmenté selon le type de produit, la qualité, le diamètre, la transformation et l'application. La croissance de ces segments vous aidera à analyser les segments à faible croissance des industries et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les principaux débouchés.

Marché européen du fil machine en aluminium, par type de produit

- Fil machine en aluminium coulé en continu

- Fil machine en aluminium laminé

- Fil machine en aluminium extrudé

Marché européen du fil machine en aluminium, par qualité

- Classe de conductivité électrique (Ec)

- Degré de conductivité électrique (Ec), par degré

- Aluminium de haute pureté (99,5 % et plus)

- Aluminium de haute pureté (99,5 % et plus), par qualité

- Fil machine en aluminium 1350 Ec

- Fil machine en aluminium 1370 Ec

- Autres nuances à haute conductivité

- Tiges en alliage de qualité EC

- Tiges en alliage de qualité EC, par qualité

- Fil machine en aluminium 6101

- Fil machine en aluminium 6201

- Tiges en alliage de qualité EC, par qualité

- Qualité mécanique (non écologique)

- Catégorie mécanique (non écologique), par catégorie

- Fil machine en aluminium 5005

- Fil machine en aluminium 5052

- Fil machine en aluminium 8176

- Tiges mécaniques série 6xxx

- Catégorie mécanique (non écologique), par catégorie

- Fil machine pour applications de désoxydation (Deox)

- Fil machine pour applications de désoxydation (Deox), par qualité

- Tiges de désoxydation primaire de l'aluminium

- Tiges de désoxydation secondaire de l'aluminium

- Fil machine pour applications de désoxydation (Deox), par qualité

- Degré de conductivité électrique (Ec), par degré

Marché européen du fil machine en aluminium, par diamètre

- Moins de 9,5 mm

- 5 mm - 12 mm

- Au-dessus de 12 mm

Marché européen du fil machine en aluminium, par traitement

- Coulée continue

- Extrusion

- étirage à froid

- laminage à chaud

- Autres

Marché européen du fil machine en aluminium, par application

- Électricité et énergie

- Électricité et énergie, par application

- Conducteurs aériens

- Conducteurs aériens, par application

- CAA

- ACAR

- AAAC

- ACSR

- Conducteurs aériens, par application

- Enroulement du transformateur

- Câbles électriques souterrains

- Composants de jeux de barres et d'appareillage de commutation

- Autres

- Conducteurs aériens

- Électricité et énergie, par application

- Industrie et fabrication

- Industrie et fabrication, par application

- Fil de soudage

- Composants de machines

- Treillis et filets en aluminium

- Fil machine pour applications de désoxydation (Deox)

- Autres

- Industrie et fabrication, par application

- Transport

- Transport, par application

- faisceau de câbles automobile

- Composants des véhicules électriques (VE)

- Applications ferroviaires et métropolitaines

- Autres

- Transport, par application

- Autres

Marché européen du fil machine en aluminium, par utilisation finale

- Énergie et services publics

- Télécommunications

- Automobile

- Aérospatiale et défense

- Bâtiment et construction

- Machines et équipements industriels

- Autres

Marché européen du fil machine en aluminium, par pays

- France

- Allemagne

- Italie

- ROYAUME-UNI

- Espagne

- Russie

- Pays-Bas

- Pologne

- Belgique

- Suisse

- Danemark

- Norvège

- Suède

- Turquie

- Reste de l'Europe

Analyse régionale du marché des fils machine en aluminium

Le marché est analysé et des informations sur la taille du marché et les tendances sont fournies en six segments notables basés sur le type de produit, le type, la forme, la source, la fonction, l'utilisation finale et l'application comme référence ci-dessus.

Les pays couverts par le marché sont la France, l'Allemagne, l'Italie, le Royaume-Uni, l'Espagne, la Russie, les Pays-Bas, la Pologne, la Belgique, la Suisse, le Danemark, la Norvège, la Suède, la Turquie et le reste de l'Europe.

La France est le pays qui connaît la plus forte croissance sur le marché européen du fil d'aluminium, en raison de la demande croissante dans des secteurs comme l'automobile, la construction et l'électricité. Le pays bénéficie de technologies de fabrication avancées, d'infrastructures solides et d'une transition vers des matériaux durables et légers pour diverses applications.

La France domine le marché européen du fil machine en aluminium grâce à sa base industrielle solide, ses avancées technologiques et une forte demande de secteurs comme l'automobile, la construction et l'électricité. Ses infrastructures bien établies, sa main-d'œuvre qualifiée et l'importance qu'elle accorde au développement durable et à l'efficacité énergétique contribuent largement à sa position dominante sur le marché.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques américaines, ainsi que les difficultés rencontrées face à la concurrence forte ou faible des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Part de marché du fil machine en aluminium

Le paysage concurrentiel du marché fournit des informations détaillées par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence dans le pays, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la dominance de sa source. Les données ci-dessus ne concernent que les activités des entreprises par rapport au marché.

Les leaders du marché du fil machine en aluminium opérant sur le marché sont :

- Hindalco Industries Ltd. (Inde)

- Norsk Hydro ASA (Norvège)

- Alcoa Corporation (États-Unis)

- TRIMET Aluminium SE (Allemagne)

- RusAL (Russie), Hellenic Cables (Grèce)

- Vimetco NV (Pays-Bas)

- Scepter Inc (États-Unis)

- Lamifil (Belgique)

- JSC « Zvetlit » (Biélorussie)

- Esal Rod Alloys, SA (Espagne)

- NPA Skawina (Pologne)

- Câble Emta (Turquie)

Derniers développements sur le marché du fil machine en aluminium

- En mars 2021, Norsk Hydro ASA a décidé de lancer une usine de production primaire complète en Norvège afin de réduire ses coûts et d'augmenter sa capacité de production. Ce lancement permettra à l'entreprise d'utiliser ses ressources en fonction de la demande du marché.

- En septembre 2023, Hindalco Industries Limited, entreprise de laminage et de recyclage d'aluminium, s'est associée à l'entreprise italienne Metra SpA, leader de l'extrusion d'aluminium. Cette collaboration vise à développer des technologies avancées d'extrusion et de fabrication d'aluminium pour les voitures de trains à grande vitesse en Inde, soutenant ainsi la vision du gouvernement indien de stimuler la production nationale. En combinant l'expertise d'Hindalco dans l'aluminium avec les technologies avancées de Metra en matière d'extrusion, d'usinage et de soudage, ce partenariat apportera à l'Inde une technologie de pointe – actuellement limitée à l'Europe, à la Chine, au Japon et à quelques autres pays – et contribuera ainsi à la modernisation des chemins de fer indiens.

- En août 2023, Hindalco a conclu une alliance stratégique avec Texmaco Rail & Engineering Ltd., une société d'ingénierie spécialisée, pour développer et fabriquer des wagons et des voitures en aluminium. Cette collaboration vise à aider les chemins de fer indiens à atteindre leurs objectifs en matière d'émissions et à améliorer leur efficacité opérationnelle. Dans le cadre de ce partenariat, Hindalco fournira ses alliages d'aluminium de pointe, notamment des profilés, des tôles et des plaques, ainsi que son expertise en fabrication et en soudage. La rame de fret en aluminium de l'entreprise, lancée l'année dernière, pèse 180 tonnes de moins, offre un rapport charge utile/poids à vide supérieur de 19 % et est économe en énergie avec une usure minimale. Texmaco, fort de 80 ans d'expérience dans la fabrication de wagons de fret, apportera son expertise en conception, mettra en place l'usine de production et gérera la production et la main-d'œuvre qualifiée.

- En janvier 2021, Emta Cable a obtenu la certification ISO 9001:2015 pour la qualité de fabrication de tous ses produits en aluminium. Cette certification permettra à l'entreprise de diversifier son portefeuille de produits avec la meilleure qualité possible et de renforcer la valeur de sa marque.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DE LA PART DES FOURNISSEURS DBMR

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE DU PILON

4.1.1 FACTEURS POLITIQUES

4.1.2 FACTEURS ÉCONOMIQUES

4.1.3 FACTEURS SOCIAUX

4.1.4 FACTEURS TECHNOLOGIQUES

4.1.5 FACTEURS ENVIRONNEMENTAUX

4.1.6 FACTEURS JURIDIQUES

4.2 ANALYSE DES CINQ FORCES DE PORTER

4.2.1 MENACE DE NOUVEAUX ENTRANTS

4.2.2 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

4.2.3 POUVOIR DE NÉGOCIATION DES ACHETEURS

4.2.4 MENACE DE SUBSTITUTS

4.2.5 CONCURRENCE INTERNE

4.3 PERSPECTIVES DE CAPACITÉ DE PRODUCTION

4.4 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

4.5 SCÉNARIO DE CHANGEMENT CLIMATIQUE

4.5.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

4.5.2 RÉPONSE DE L'INDUSTRIE

4.5.3 RÔLE DU GOUVERNEMENT

4.5.4 RECOMMANDATIONS DES ANALYSTES

4.5.5 CONCLUSION

4.6 ANALYSE CONCURRENTE : FILS MACHINES/CÂBLES EN ALUMINIUM VS FILS MACHINES/CÂBLES EN CUIVRE

4.6.1 ACTEURS CLÉS DU MARCHÉ DES FILS MACHINES/CÂBLES EN ALUMINIUM ET EN CUIVRE

4.6.2 COMPARAISON TECHNIQUE DES FILS TIGES/CÂBLES EN ALUMINIUM ET EN CUIVRE

4.6.3 TENDANCES DE LA DEMANDE SPÉCIFIQUES À L'INDUSTRIE EN EUROPE

4.6.4 POSITIONNEMENT CONCURRENTIEL ET PART DE MARCHÉ EN EUROPE

4.6.5 TENDANCES FUTURES DU MARCHÉ ET MOTEURS DE CROISSANCE

4.6.6 CONCLUSION

4.7 ANALYSE DES IMPORTATIONS

4.7.1 VOLUME D'IMPORTATION DE FIL MACHINE D'ALUMINIUM EN EUROPE

4.7.1.1 APPLICATIONS ET FACTEURS DE DEMANDE

4.7.1.2 DYNAMIQUE COMMERCIALE ET FACTEURS GÉOPOLITIQUES

4.7.1.3 PERSPECTIVES ET CONSIDÉRATIONS STRATÉGIQUES

4.7.2 PRINCIPAUX IMPORTATEURS

4.7.2.1 PRINCIPAUX PAYS IMPORTATEURS EN EUROPE

4.7.2.1.1 ALLEMAGNE

4.7.2.1.2 FRANCE

4.7.2.1.3 Royaume-Uni

4.7.2.1.4 ITALIE

4.7.2.1.5 ESPAGNE ET EUROPE DE L'EST (POLOGNE, HONGRIE, RÉPUBLIQUE TCHÈQUE)

4.7.2.2 PRINCIPAUX FOURNISSEURS ET SOURCES D'IMPORTATION ALTERNATIVES DE FIL MACHINE D'ALUMINIUM POUR L'EUROPE

4.7.2.2.1 MALAISIE

4.7.2.2.2 TURQUIE

4.7.2.2.3 INDE

4.7.2.2.4 BAHREÏN

4.7.2.2.5 OMAN

4.7.2.2.6 ÉGYPTE

4.7.2.2.7 ÉMIRATS ARABES UNIS

4.7.3 PERSPECTIVES D'AVENIR DES IMPORTATIONS DE FIL MACHINE D'ALUMINIUM EN EUROPE

4.7.3.1 DÉCLIN DE LA DÉPENDANCE À L'ALUMINIUM RUSSE

4.7.3.2 L'ESSOR DES FOURNISSEURS ALTERNATIFS

4.7.3.3 LES RÉGLEMENTATIONS COMMERCIALES ET LES POLITIQUES DE MARCHÉ FAÇONNERONT LES STRATÉGIES D'IMPORTATION

4.7.3.4 CROISSANCE DE LA DEMANDE D'ALUMINIUM DURABLE ET RECYCLÉ

4.7.4 FLUCTUATION DES PRIX DES MATIÈRES PREMIÈRES ET DE L'ÉNERGIE

4.7.4.1 PROGRÈS TECHNOLOGIQUES DANS LE TRAITEMENT DE L'ALUMINIUM

4.7.5 VOLUMES D'IMPORTATION FUTURS ET PRÉVISIONS DE CROISSANCE DU MARCHÉ

4.7.6 CONCLUSION

4.8 COUVERTURE DES MATIÈRES PREMIÈRES

4.8.1 MATIÈRES PREMIÈRES PRINCIPALES UTILISÉES DANS LA PRODUCTION DE FIL MACHINE EN ALUMINIUM

4.8.2 TENDANCES DE LA CHAÎNE D'APPROVISIONNEMENT ET DES IMPORTATIONS

4.8.3 CONCLUSION

4.9 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.9.1 APERÇU

4.9.2 SCÉNARIO DE COÛTS LOGISTIQUES

4.9.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

4.9.4 CONCLUSION

4.1 AVANCÉES TECHNOLOGIQUES DES FABRICANTS

4.10.1 PROGRÈS DANS LES TECHNOLOGIES DE FONTE ET DE RAFFINAGE

4.10.2 INNOVATIONS DANS LES TECHNOLOGIES DE COULÉE CONTINUE ET DE LAMINAGE

4.10.3 TECHNOLOGIES DE TRAITEMENT DE SURFACE ET DE REVÊTEMENT

4.10.4 INNOVATIONS EN MATIÈRE DE RECYCLAGE ET D'ÉCONOMIE CIRCULAIRE

4.10.5 INDUSTRIE 4.0 ET NUMÉRISATION DANS LA PRODUCTION DE FIL MACHINE EN ALUMINIUM

4.10.6 PROGRÈS DANS LES FILS MACHINES D'ALUMINIUM POUR LES APPLICATIONS ÉLECTRIQUES ET AUTOMOBILES

4.10.7 CONCLUSION

4.11 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.11.1 QUALITÉ ET CONFORMITÉ DES PRODUITS

4.11.2 ORIGINE ET PURETÉ DES MATIÈRES PREMIÈRES

4.11.3 PROCESSUS ET TECHNOLOGIE DE FABRICATION

4.11.4 FIABILITÉ ET LOGISTIQUE DE LA CHAÎNE D'APPROVISIONNEMENT

4.11.5 DURABILITÉ ET CONFORMITÉ ENVIRONNEMENTALE

4.11.6 PRIX ET COMPÉTITIVITÉ DES COÛTS

4.11.7 CONCLUSION

5 COUVERTURE RÉGLEMENTAIRE

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 DEMANDE CROISSANTE DE FILS MACHINES EN ALUMINIUM DANS LES CÂBLES ÉLECTRIQUES ET LES CONDUCTEURS AÉRIENS

6.1.2 PÉNÉTRATION CROISSANTE DES PRODUITS EN ALUMINIUM DANS LE DÉVELOPPEMENT DES INFRASTRUCTURES DE RECHARGE

6.1.3 BESOIN CROISSANT DE FILS DE QUALITÉ ALLIAGE

6.2 RESTRICTIONS

6.2.1 COÛT ÉLEVÉ DES DIFFÉRENTS TYPES DE FILS D'ALUMINIUM

6.2.2 CHANGEMENT DES PERSPECTIVES ÉCONOMIQUES ET POLITIQUES

6.3 OPPORTUNITÉS

6.3.1 AUGMENTATION DE DIVERSES DÉCISIONS STRATÉGIQUES TELLES QUE LES PARTENARIATS ET LES FUSIONS

6.3.2 PROGRÈS TECHNOLOGIQUES DANS LE DÉVELOPPEMENT DES ALLIAGES

6.4 DÉFIS

6.4.1 RISQUES POTENTIELS ASSOCIÉS AU CÂBLAGE EN ALUMINIUM

6.4.2 AUGMENTATION DE LA DÉPENDANCE DES FABRICANTS VIS-À-VIS DE DIFFÉRENTS FOURNISSEURS

7 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT

7.1 APERÇU

7.2 FIL MACHINE EN ALUMINIUM COULÉ CONTINU

7.3 FIL MACHINE EN ALUMINIUM LAMINÉ

7.4 FIL MACHINE EN ALUMINIUM EXTRUDÉ

8 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR QUALITÉ

8.1 APERÇU

8.2 GRADE DE CONDUCTIVITÉ ÉLECTRIQUE (EC)

8.2.1 GRADE DE CONDUCTIVITÉ ÉLECTRIQUE (EC), PAR GRADE

8.2.1.1 ALUMINIUM DE HAUTE PURETÉ (99,5 %+), PAR QUALITÉ

8.2.1.2 TIGES ALLIÉES DE QUALITÉ EC, PAR QUALITÉ

8.3 GRADE MÉCANIQUE (NON CE)

8.3.1 GRADE MÉCANIQUE (HORS CE), PAR GRADE

8.4 FIL MACHINE POUR APPLICATIONS DE DÉSOXYDATION (DEOX)

8.4.1 FIL MACHINE POUR APPLICATIONS DE DÉSOXYDATION (DEOX), PAR GRADE

9 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR DIAMÈTRE

9.1 APERÇU

9,2 EN DESSOUS DE 9,5 MM

9,3 5 MM - 12 MM

9,4 AU-DESSUS DE 12 MM

10 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR TRANSFORMATION

10.1 APERÇU

10.2 COULÉE CONTINUE

10.3 EXTRUSION

10.4 ÉTIRAGE À FROID

10.5 LAMINAGE À CHAUD

10.6 AUTRES

11 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR APPLICATION

11.1 APERÇU

11.2 ÉLECTRICITÉ ET PUISSANCE

11.2.1 ÉLECTRICITÉ ET PUISSANCE, PAR APPLICATION

11.2.1.1 CONDUCTEURS AÉRIENS, PAR APPLICATION

11.3 INDUSTRIE ET FABRICATION

11.3.1 INDUSTRIE ET FABRICATION, PAR APPLICATION

11.4 TRANSPORT

11.4.1 TRANSPORT, PAR APPLICATION

11,5 AUTRES

12 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR UTILISATION FINALE

12.1 APERÇU

12.2 ÉNERGIE ET SERVICES PUBLICS

12.3 TÉLÉCOMMUNICATIONS

12.4 AUTOMOBILE

12.5 AÉROSPATIALE ET DÉFENSE

12.6 BÂTIMENT ET CONSTRUCTION

12.7 MACHINES ET ÉQUIPEMENTS INDUSTRIELS

12.8 AUTRES

13 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR PAYS

13.1 EUROPE

13.1.1 FRANCE

13.1.2 ALLEMAGNE

13.1.3 ITALIE

13.1.4 Royaume-Uni

13.1.5 ESPAGNE

13.1.6 RUSSIE

13.1.7 PAYS-BAS

13.1.8 POLOGNE

13.1.9 BELGIQUE

13.1.10 SUISSE

13.1.11 DANEMARK

13.1.12 NORVÈGE

13.1.13 SUÈDE

13.1.14 TURQUIE

13.1.15 RESTE DE L'EUROPE

14 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM : PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

15 ANALYSE SWOT

16 PROFILS D'ENTREPRISE

16.1 NORSK HYDRO ASA

16.1.1 INSTANTANÉ DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 PORTEFEUILLE DE PRODUITS

16.1.4 ÉVOLUTION RÉCENTE

16,2 TRIMET ALUMINIUM SE

16.2.1 INSTANTANÉ DE L'ENTREPRISE

16.2.2 PORTEFEUILLE DE PRODUITS

16.2.3 ÉVOLUTION RÉCENTE

16.3 HINDALCO INDUSTRIES LTD.

16.3.1 INSTANTANÉ DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 PORTEFEUILLE DE PRODUITS

16.3.4 ÉVOLUTION RÉCENTE

16.4 ALCOA CORPORATION

16.4.1 INSTANTANÉ DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 PORTEFEUILLE DE PRODUITS

16.4.4 ÉVOLUTION RÉCENTE

16,5 CÂBLES HELLÉNIQUES

16.5.1 INSTANTANÉ DE L'ENTREPRISE

16.5.2 PORTEFEUILLE DE PRODUITS

16.5.3 ÉVOLUTION RÉCENTE

CÂBLE EMTA 16.6

16.6.1 INSTANTANÉ DE L'ENTREPRISE

16.6.2 PORTEFEUILLE DE PRODUITS

16.6.3 ÉVOLUTION RÉCENTE

16.7 ESAL ROD ALLOYS, SA

16.7.1 INSTANTANÉ DE L'ENTREPRISE

16.7.2 PORTEFEUILLE DE PRODUITS

16.7.3 ÉVOLUTION RÉCENTE

16.8 JSC « ZVETLIT »

16.8.1 INSTANTANÉ DE L'ENTREPRISE

16.8.2 PORTEFEUILLE DE PRODUITS

16.8.3 ÉVOLUTION RÉCENTE

16,9 LAMIFIL

16.9.1 INSTANTANÉ DE L'ENTREPRISE

16.9.2 PORTEFEUILLE DE PRODUITS

16.9.3 ÉVOLUTION RÉCENTE

16.1 NPA SKAWINA

16.10.1 INSTANTANÉ DE L'ENTREPRISE

16.10.2 PORTEFEUILLE DE PRODUITS

16.10.3 ÉVOLUTION RÉCENTE

16.11 RUSAL

16.11.1 INSTANTANÉ DE L'ENTREPRISE

16.11.2 ANALYSE DES REVENUS

16.11.3 PORTEFEUILLE DE PRODUITS

16.11.4 ÉVOLUTION RÉCENTE

16.12 SCEPTRE INC.

16.12.1 INSTANTANÉ DE L'ENTREPRISE

16.12.2 PORTEFEUILLE DE PRODUITS

16.12.3 ÉVOLUTION RÉCENTE

16.13 VIMETCO NV

16.13.1 INSTANTANÉ DE L'ENTREPRISE

16.13.2 PORTEFEUILLE DE PRODUITS

16.13.3 ÉVOLUTION RÉCENTE

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 CAPACITÉ DE PRODUCTION DES MEILLEURS FABRICANTS

TABLEAU 2 COUVERTURE RÉGLEMENTAIRE

TABLEAU 3 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (EN MILLIERS USD)

TABLEAU 4 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (TONNES)

TABLEAU 5 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (USD/KG)

TABLEAU 6 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 7 NIVEAU DE CONDUCTIVITÉ ÉLECTRIQUE (EC) EUROPÉEN SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR NIVEAU, 2018-2035 (EN MILLIERS USD)

TABLEAU 8 MARCHÉ EUROPÉEN DE L'ALUMINIUM DE HAUTE PURETÉ (99,5 %+) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 9 TIGES ALLIÉES EUROPÉENNES DE QUALITÉ EC SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 10 NUANCES MÉCANIQUES (NON-CE) SUR LE MARCHÉ EUROPÉEN DU FIL MACHINE EN ALUMINIUM, PAR NUANCES, 2018-2035 (EN MILLIERS USD)

TABLEAU 11 FIL MACHINE EUROPEEN POUR APPLICATIONS DE DÉSOXYDATION (DEOX) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 12 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR DIAMÈTRE, 2018-2035 (EN MILLIERS USD)

TABLEAU 13 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR TRANSFORMATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 14 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 15 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 16 CONDUCTEURS AÉRIENS SUR LE MARCHÉ EUROPÉEN DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 17 MARCHÉ INDUSTRIEL ET MANUFACTURIER DU FIL MACHINE EN ALUMINIUM EN EUROPE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 18 TRANSPORTS SUR LE MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 19 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR UTILISATION FINALE, 2018-2035 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR PAYS, 2018-2035 (EN MILLIERS USD)

TABLEAU 21 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR PAYS, 2018-2035 (TONNES)

TABLEAU 22 MARCHÉ FRANÇAIS DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (EN MILLIERS USD)

TABLEAU 23 MARCHÉ FRANÇAIS DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (TONNES)

TABLEAU 24 MARCHÉ FRANÇAIS DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 25 NIVEAU DE CONDUCTIVITÉ ÉLECTRIQUE (EC) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM EN FRANCE, PAR NIVEAU, 2018-2035 (EN MILLIERS USD)

TABLEAU 26 MARCHÉ FRANÇAIS DE L'ALUMINIUM DE HAUTE PURETÉ (99,5 %+) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 27 BARRES ALLIÉES DE QUALITÉ EC EN FRANCE SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 28 NUANCES MÉCANIQUES (NON-CE) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM EN FRANCE, PAR NUANCES, 2018-2035 (EN MILLIERS USD)

TABLEAU 29 FIL MACHINE FRANCE POUR APPLICATIONS DE DÉSOXYDATION (DEOX) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (MILLIERS USD)

TABLEAU 30 MARCHÉ FRANÇAIS DU FIL MACHINE D'ALUMINIUM, PAR DIAMÈTRE, 2018-2035 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ FRANÇAIS DU FIL MACHINE D'ALUMINIUM, PAR TRANSFORMATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 32 MARCHÉ FRANÇAIS DU FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ FRANÇAIS DE L'ÉLECTRICITÉ ET DE L'ÉNERGIE SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 34 MARCHÉ FRANÇAIS DES CONDUCTEURS AÉRIENS SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 35 MARCHÉ INDUSTRIEL ET MANUFACTURIER DU FIL MACHINE EN ALUMINIUM EN FRANCE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 36 TRANSPORTS SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM EN FRANCE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 37 MARCHÉ FRANÇAIS DU FIL MACHINE D'ALUMINIUM, PAR UTILISATION FINALE, 2018-2035 (EN MILLIERS USD)

TABLEAU 38 MARCHÉ ALLEMAND DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ ALLEMAND DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (TONNES)

TABLEAU 40 MARCHÉ ALLEMAND DU FIL MACHINE D'ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 41 NIVEAU DE CONDUCTIVITÉ ÉLECTRIQUE (EC) EN ALLEMAGNE SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR NIVEAU, 2018-2035 (EN MILLIERS USD)

TABLEAU 42 ALLEMAGNE ALUMINIUM DE HAUTE PURETÉ (99,5 %+) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (MILLIERS USD)

TABLEAU 43 TIGES ALLIÉES DE QUALITÉ EC SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM EN ALLEMAGNE, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 44 NUANCES MÉCANIQUES (NON-CE) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM EN ALLEMAGNE, PAR NUANCES, 2018-2035 (EN MILLIERS USD)

TABLEAU 45 FIL MACHINE ALLEMAGNE POUR APPLICATIONS DE DÉSOXYDATION (DEOX) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 46 MARCHÉ ALLEMAND DU FIL MACHINE D'ALUMINIUM, PAR DIAMÈTRE, 2018-2035 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ ALLEMAND DU FIL MACHINE D'ALUMINIUM, PAR TRANSFORMATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ ALLEMAND DU FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 49 MARCHÉ ALLEMAND DE L'ÉLECTRICITÉ ET DE L'ÉNERGIE EN FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 50 CONDUCTEURS AÉRIENS SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM EN ALLEMAGNE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 51 MARCHÉ INDUSTRIEL ET MANUFACTURIER DU FIL MACHINE EN ALUMINIUM EN ALLEMAGNE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 52 TRANSPORTS SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM EN ALLEMAGNE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ ALLEMAND DU FIL MACHINE D'ALUMINIUM, PAR UTILISATION FINALE, 2018-2035 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ ITALIEN DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (MILLIERS USD)

TABLEAU 55 MARCHÉ ITALIEN DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (TONNES)

TABLEAU 56 MARCHÉ ITALIEN DU FIL MACHINE D'ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 57 CLASSIFICATION DE LA CONDUCTIVITÉ ÉLECTRIQUE (EC) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM EN ITALIE, PAR CLASSIFICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 58 MARCHÉ ITALIEN DE L'ALUMINIUM DE HAUTE PURETÉ (99,5 %+) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 59 TIGES ALLIÉES DE QUALITÉ EC EN ITALIE SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 60 QUALITE MÉCANIQUE (NON-CE) SUR LE MARCHÉ ITALIEN DU FIL MACHINE EN ALUMINIUM, PAR QUALITE, 2018-2035 (MILLIERS USD)

TABLEAU 61 FIL MACHINE ITALIEN POUR APPLICATIONS DE DÉSOXYDATION (DEOX) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (MILLIERS USD)

TABLEAU 62 MARCHÉ ITALIEN DU FIL MACHINE D'ALUMINIUM, PAR DIAMÈTRE, 2018-2035 (MILLIERS USD)

TABLEAU 63 MARCHÉ ITALIEN DU FIL MACHINE D'ALUMINIUM, PAR TRANSFORMATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 64 MARCHÉ ITALIEN DU FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ ITALIEN DE L'ÉLECTRICITÉ ET DE L'ÉNERGIE EN FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 66 CONDUCTEURS AÉRIENS SUR LE MARCHÉ ITALIEN DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ INDUSTRIEL ET MANUFACTURIER DU FIL MACHINE EN ALUMINIUM EN ITALIE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 68 TRANSPORTS SUR LE MARCHÉ ITALIEN DU FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ ITALIEN DU FIL MACHINE D'ALUMINIUM, PAR UTILISATION FINALE, 2018-2035 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ BRITANNIQUE DU FIL MACHINE EN ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ BRITANNIQUE DU FIL MACHINE EN ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (TONNES)

TABLEAU 72 MARCHÉ BRITANNIQUE DU FIL MACHINE EN ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 73 NIVEAU DE CONDUCTIVITÉ ÉLECTRIQUE (EC) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM AU ROYAUME-UNI, PAR NIVEAU, 2018-2035 (EN MILLIERS USD)

TABLEAU 74 ALUMINIUM DE HAUTE PURETÉ (99,5 % et plus) SUR LE MARCHÉ BRITANNIQUE DU FIL MACHINE D'ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 75 TIGES ALLIÉES DE QUALITÉ EC AU ROYAUME-UNI SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 76 NUANCES MÉCANIQUES (NON-CE) SUR LE MARCHÉ BRITANNIQUE DU FIL MACHINE EN ALUMINIUM, PAR NUANCES, 2018-2035 (EN MILLIERS USD)

TABLEAU 77 FIL MACHINE POUR APPLICATIONS DE DÉSOXYDATION (DEOX) AU ROYAUME-UNI SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 78 MARCHÉ BRITANNIQUE DU FIL MACHINE EN ALUMINIUM, PAR DIAMÈTRE, 2018-2035 (EN MILLIERS USD)

TABLEAU 79 MARCHÉ DU FIL MACHINE D'ALUMINIUM AU ROYAUME-UNI, PAR TRANSFORMATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 80 MARCHÉ BRITANNIQUE DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 81 MARCHÉ BRITANNIQUE DE L'ÉLECTRICITÉ ET DE L'ÉNERGIE EN FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 82 CONDUCTEURS AÉRIENS SUR LE MARCHÉ BRITANNIQUE DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 83 MARCHÉ INDUSTRIEL ET MANUFACTURIER DU FIL MACHINE EN ALUMINIUM AU ROYAUME-UNI, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 84 TRANSPORTS AU ROYAUME-UNI SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 85 MARCHÉ DU FIL MACHINE D'ALUMINIUM AU ROYAUME-UNI, PAR UTILISATION FINALE, 2018-2035 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ ESPAGNOL DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (MILLIERS USD)

TABLEAU 87 MARCHÉ ESPAGNOL DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (TONNES)

TABLEAU 88 MARCHÉ ESPAGNOL DU FIL MACHINE D'ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 89 NIVEAU DE CONDUCTIVITÉ ÉLECTRIQUE (EC) EN ESPAGNE SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR NIVEAU, 2018-2035 (EN MILLIERS USD)

TABLEAU 90 ALUMINIUM DE HAUTE PURETÉ (99,5 %+) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM EN ESPAGNE, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 91 BARRES ALLIÉES DE QUALITÉ CE EN ESPAGNE SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 92 NUANCES MÉCANIQUES (NON-CE) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM EN ESPAGNE, PAR NUANCES, 2018-2035 (EN MILLIERS USD)

TABLEAU 93 FIL MACHINE ESPAGNOL POUR APPLICATIONS DE DÉSOXIDATION (DEOX) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (MILLIERS USD)

TABLEAU 94 MARCHÉ ESPAGNOL DU FIL MACHINE D'ALUMINIUM, PAR DIAMÈTRE, 2018-2035 (MILLIERS USD)

TABLEAU 95 MARCHÉ ESPAGNOL DU FIL MACHINE D'ALUMINIUM, PAR TRANSFORMATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 96 MARCHÉ ESPAGNOL DU FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 97 MARCHÉ ESPAGNOL DE L'ÉLECTRICITÉ ET DE L'ÉNERGIE EN FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 98 CONDUCTEURS AÉRIENS SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM EN ESPAGNE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 99 MARCHÉ INDUSTRIEL ET MANUFACTURIER DU FIL MACHINE EN ALUMINIUM EN ESPAGNE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 100 TRANSPORTS ESPAGNOLS SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 101 MARCHÉ ESPAGNOL DU FIL MACHINE D'ALUMINIUM, PAR UTILISATION FINALE, 2018-2035 (EN MILLIERS USD)

TABLEAU 102 MARCHÉ RUSSE DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (MILLIERS USD)

TABLEAU 103 MARCHÉ RUSSE DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (TONNES)

TABLEAU 104 MARCHÉ RUSSE DU FIL MACHINE D'ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 105 NIVEAU DE CONDUCTIVITÉ ÉLECTRIQUE (EC) EN RUSSIE SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR NIVEAU, 2018-2035 (EN MILLIERS USD)

TABLEAU 106 ALUMINIUM DE HAUTE PURETÉ (99,5 %+) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM EN RUSSIE, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 107 TIGES ALLIÉES DE QUALITÉ EC EN RUSSIE SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 108 NUANCES MÉCANIQUES (NON-CE) SUR LE MARCHÉ RUSSE DU FIL MACHINE EN ALUMINIUM, PAR NUANCES, 2018-2035 (EN MILLIERS USD)

TABLEAU 109 FIL MACHINE RUSSE POUR APPLICATIONS DE DÉSOXYDATION (DEOX) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (MILLIERS USD)

TABLEAU 110 MARCHÉ RUSSE DU FIL MACHINE D'ALUMINIUM, PAR DIAMÈTRE, 2018-2035 (EN MILLIERS USD)

TABLEAU 111 MARCHÉ RUSSE DU FIL MACHINE D'ALUMINIUM, PAR TRANSFORMATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 112 MARCHÉ RUSSE DU FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 113 MARCHÉ RUSSE DE L'ÉLECTRICITÉ ET DE L'ÉNERGIE SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 114 CONDUCTEURS AÉRIENS SUR LE MARCHÉ RUSSE DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 115 MARCHÉ INDUSTRIEL ET FABRICANT DU FIL MACHINE EN ALUMINIUM EN RUSSIE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 116 TRANSPORTS RUSSES SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 117 MARCHÉ RUSSE DU FIL MACHINE D'ALUMINIUM, PAR UTILISATION FINALE, 2018-2035 (EN MILLIERS USD)

TABLEAU 118 MARCHÉ DU FIL MACHINE D'ALUMINIUM AUX PAYS-BAS, PAR TYPE DE PRODUIT, 2018-2035 (EN MILLIERS USD)

TABLEAU 119 MARCHÉ DU FIL MACHINE D'ALUMINIUM AUX PAYS-BAS, PAR TYPE DE PRODUIT, 2018-2035 (TONNES)

TABLEAU 120 MARCHÉ DU FIL MACHINE D'ALUMINIUM AUX PAYS-BAS, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 121 NIVEAU DE CONDUCTIVITÉ ÉLECTRIQUE (EC) AUX PAYS-BAS SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR NIVEAU, 2018-2035 (EN MILLIERS USD)

TABLEAU 122 ALUMINIUM DE HAUTE PURETÉ (99,5 %+) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM AUX PAYS-BAS, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 123 TIGES ALLIÉES DE QUALITÉ EC AUX PAYS-BAS SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 124 NUANCES MÉCANIQUES (NON-CE) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM AUX PAYS-BAS, PAR NUANCES, 2018-2035 (EN MILLIERS USD)

TABLEAU 125 FIL MACHINE POUR APPLICATIONS DE DÉSOXYDATION (DEOX) AUX PAYS-BAS SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 126 MARCHÉ DU FIL MACHINE D'ALUMINIUM AUX PAYS-BAS, PAR DIAMÈTRE, 2018-2035 (EN MILLIERS USD)

TABLEAU 127 MARCHÉ DU FIL MACHINE D'ALUMINIUM AUX PAYS-BAS, PAR TRANSFORMATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 128 MARCHÉ DU FIL MACHINE D'ALUMINIUM AUX PAYS-BAS, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 129 MARCHÉ NÉERLANDAIS DE L'ÉLECTRICITÉ ET DE L'ÉNERGIE EN FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 130 CONDUCTEURS AÉRIENS SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM AUX PAYS-BAS, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 131 MARCHÉ INDUSTRIEL ET MANUFACTURIER DU FIL MACHINE EN ALUMINIUM AUX PAYS-BAS, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 132 TRANSPORTS AUX PAYS-BAS SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 133 MARCHÉ DU FIL MACHINE D'ALUMINIUM AUX PAYS-BAS, PAR UTILISATION FINALE, 2018-2035 (EN MILLIERS USD)

TABLEAU 134 MARCHÉ POLOGNE DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (EN MILLIERS USD)

TABLEAU 135 MARCHÉ POLOGNE DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (TONNES)

TABLEAU 136 MARCHÉ POLOGNE DU FIL MACHINE D'ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 137 POLOGNE NIVEAU DE CONDUCTIVITÉ ÉLECTRIQUE (EC) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR NIVEAU, 2018-2035 (MILLIERS USD)

TABLEAU 138 POLOGNE ALUMINIUM DE HAUTE PURETÉ (99,5 %+) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (MILLIERS USD)

TABLEAU 139 TIGES POLOGNES ALLIÉES DE QUALITÉ EC SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 140 NUANCES MÉCANIQUES (NON-CE) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM EN POLOGNE, PAR NUANCES, 2018-2035 (EN MILLIERS USD)

TABLEAU 141 FIL MACHINE POLOGNE POUR APPLICATIONS DE DÉSOXYDATION (DEOX) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITE, 2018-2035 (MILLIERS USD)

TABLEAU 142 MARCHÉ POLOGNE DU FIL MACHINE D'ALUMINIUM, PAR DIAMÈTRE, 2018-2035 (MILLIERS USD)

TABLEAU 143 MARCHÉ POLOGNE DU FIL MACHINE D'ALUMINIUM, PAR TRANSFORMATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 144 MARCHÉ POLOGNE DU FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 145 MARCHÉ POLOGNE DE L'ÉLECTRICITÉ ET DE L'ÉNERGIE SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 146 POLOGNE CONDUCTEURS AÉRIENS SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 147 MARCHÉ INDUSTRIEL ET MANUFACTURIER DU FIL MACHINE EN ALUMINIUM EN POLOGNE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 148 TRANSPORTS EN POLOGNE SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 149 MARCHÉ POLOGNE DU FIL MACHINE D'ALUMINIUM, PAR UTILISATION FINALE, 2018-2035 (EN MILLIERS USD)

TABLEAU 150 MARCHÉ BELGE DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (EN MILLIERS USD)

TABLEAU 151 MARCHÉ BELGE DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (TONNES)

TABLEAU 152 MARCHÉ BELGE DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 153 QUALITE DE CONDUCTIVITÉ ÉLECTRIQUE (EC) EN BELGIQUE SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 154 MARCHÉ BELGE DE L'ALUMINIUM DE HAUTE PURETÉ (99,5 %+) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 155 TIGES ALLIÉES BELGES DE QUALITÉ EC SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 156 QUALITE MÉCANIQUE (NON-CE) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM EN BELGIQUE, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 157 FIL MACHINE BELGE POUR APPLICATIONS DE DÉSOXYDATION (DEOX) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 158 MARCHÉ BELGE DU FIL MACHINE D'ALUMINIUM, PAR DIAMÈTRE, 2018-2035 (EN MILLIERS USD)

TABLEAU 159 MARCHÉ BELGE DU FIL MACHINE D'ALUMINIUM, PAR TRANSFORMATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 160 MARCHÉ BELGE DU FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 161 MARCHÉ BELGIQUE DE L'ÉLECTRICITÉ ET DE L'ÉNERGIE EN FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 162 CONDUCTEURS AÉRIENS SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM EN BELGIQUE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 163 MARCHÉ INDUSTRIEL ET MANUFACTURIER DU FIL MACHINE EN ALUMINIUM EN BELGIQUE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 164 TRANSPORTS SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM EN BELGIQUE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 165 MARCHÉ BELGE DU FIL MACHINE D'ALUMINIUM, PAR UTILISATION FINALE, 2018-2035 (EN MILLIERS USD)

TABLEAU 166 MARCHÉ SUISSE DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (EN MILLIERS USD)

TABLEAU 167 MARCHÉ SUISSE DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (TONNES)

TABLEAU 168 MARCHÉ SUISSE DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 169 NIVEAU DE CONDUCTIVITÉ ÉLECTRIQUE (EC) EN SUISSE SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR NIVEAU, 2018-2035 (EN MILLIERS USD)

TABLEAU 170 SUISSE ALUMINIUM DE HAUTE PURETÉ (99,5 %+) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (MILLIERS USD)

TABLEAU 171 TIGES ALLIÉES SUISSES DE QUALITÉ EC SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 172 NUANCES MÉCANIQUES SUISSES (NON-CE) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR NUANCES, 2018-2035 (EN MILLIERS USD)

TABLEAU 173 FIL MACHINE SUISSE POUR APPLICATIONS DE DÉSOXYDATION (DEOX) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 174 MARCHÉ SUISSE DU FIL MACHINE D'ALUMINIUM, PAR DIAMÈTRE, 2018-2035 (MILLIERS USD)

TABLEAU 175 MARCHÉ SUISSE DU FIL MACHINE D'ALUMINIUM, PAR TRANSFORMATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 176 MARCHÉ SUISSE DU FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 177 MARCHÉ SUISSE DE L'ÉLECTRICITÉ ET DE L'ÉNERGIE SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 178 CONDUCTEURS AÉRIENS SUR LE MARCHÉ SUISSE DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 179 MARCHÉ SUISSE DE L'INDUSTRIE ET DE LA FABRICATION DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 180 TRANSPORTS SUISSES SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 181 MARCHÉ SUISSE DU FIL MACHINE D'ALUMINIUM, PAR UTILISATION FINALE, 2018-2035 (EN MILLIERS USD)

TABLEAU 182 MARCHÉ DANEMARKIEN DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (EN MILLIERS USD)

TABLEAU 183 MARCHÉ DANEMARK DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (TONNES)

TABLEAU 184 MARCHÉ DANEMARKIEN DU FIL MACHINE D'ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 185 DANEMARK NIVEAU DE CONDUCTIVITÉ ÉLECTRIQUE (EC) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR NIVEAU, 2018-2035 (EN MILLIERS USD)

TABLEAU 186 DANEMARK ALUMINIUM DE HAUTE PURETÉ (99,5 %+) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (MILLIERS USD)

TABLEAU 187 TIGES ALLIÉES DE QUALITÉ EC AU DANEMARK SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 188 DANEMARK NUANCES MÉCANIQUES (NON-EC) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR NUANCES, 2018-2035 (EN MILLIERS USD)

TABLEAU 189 FIL MACHINE DANEMARK POUR APPLICATIONS DE DÉSOXYDATION (DEOX) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 190 MARCHÉ DANEMARKIEN DU FIL MACHINE D'ALUMINIUM, PAR DIAMÈTRE, 2018-2035 (EN MILLIERS USD)

TABLEAU 191 MARCHÉ DANEMARKIEN DU FIL MACHINE D'ALUMINIUM, PAR TRANSFORMATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 192 MARCHÉ DANEMARKIEN DU FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 193 MARCHÉ DANEMARK DE L'ÉLECTRICITÉ ET DE L'ÉNERGIE SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 194 CONDUCTEURS AÉRIENS SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM AU DANEMARK, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 195 MARCHÉ INDUSTRIEL ET MANUFACTURIER DU FIL MACHINE EN ALUMINIUM AU DANEMARK, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 196 TRANSPORTS AU DANEMARK SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 197 MARCHÉ DANEMARK DU FIL MACHINE D'ALUMINIUM, PAR UTILISATION FINALE, 2018-2035 (EN MILLIERS USD)

TABLEAU 198 MARCHÉ NORVÉGIEN DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (EN MILLIERS USD)

TABLEAU 199 MARCHÉ NORVÉGIEN DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (TONNES)

TABLEAU 200 MARCHÉ NORVÉGIEN DU FIL MACHINE D'ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 201 NORVÈGE : NIVEAU DE CONDUCTIVITÉ ÉLECTRIQUE (EC) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR NIVEAU, 2018-2035 (EN MILLIERS USD)

TABLEAU 202 MARCHÉ NORVÉGIEN DE L'ALUMINIUM DE HAUTE PURETÉ (99,5 %+) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 203 TIGES DE QUALITÉ EC ALLIÉES NORVÉGIENNES SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 204 NORME MÉCANIQUE (NON-EC) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM EN NORVÈGE, PAR NUANCE, 2018-2035 (EN MILLIERS USD)

TABLEAU 205 FIL MACHINE NORVÉGIEN POUR APPLICATIONS DE DÉSOXYDATION (DEOX) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 206 MARCHÉ NORVÉGIEN DU FIL MACHINE D'ALUMINIUM, PAR DIAMÈTRE, 2018-2035 (EN MILLIERS USD)

TABLEAU 207 MARCHÉ NORVÉGIEN DU FIL MACHINE D'ALUMINIUM, PAR TRANSFORMATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 208 MARCHÉ NORVÉGIEN DU FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 209 MARCHÉ NORVÉGIEN DE L'ÉLECTRICITÉ ET DE L'ÉNERGIE SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 210 CONDUCTEURS AÉRIENS SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM EN NORVÈGE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 211 MARCHÉ INDUSTRIEL ET MANUFACTURIER DU FIL MACHINE EN ALUMINIUM EN NORVÈGE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 212 TRANSPORTS SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM EN NORVÈGE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 213 MARCHÉ NORVÉGIEN DU FIL MACHINE D'ALUMINIUM, PAR UTILISATION FINALE, 2018-2035 (EN MILLIERS USD)

TABLEAU 214 MARCHÉ SUÉDOIS DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (EN MILLIERS USD)

TABLEAU 215 MARCHÉ SUÉDOIS DU FIL MACHINE D'ALUMINIUM, PAR TYPE DE PRODUIT, 2018-2035 (TONNES)

TABLEAU 216 MARCHÉ SUÉDOIS DU FIL MACHINE D'ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 217 SUÈDE NIVEAU DE CONDUCTIVITÉ ÉLECTRIQUE (EC) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR NIVEAU, 2018-2035 (MILLIERS USD)

TABLEAU 218 SUÈDE ALUMINIUM DE HAUTE PURETÉ (99,5 %+) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (MILLIERS USD)

TABLEAU 219 TIGES ALLIÉES DE QUALITÉ EC EN SUÈDE SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 220 NUANCES MÉCANIQUES (NON-EC) SUR LE MARCHÉ SUÉDOIS DU FIL MACHINE EN ALUMINIUM, PAR NUANCES, 2018-2035 (EN MILLIERS USD)

TABLEAU 221 FIL MACHINE SUÉDOIS POUR APPLICATIONS DE DÉSOXYDATION (DEOX) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITE, 2018-2035 (EN MILLIERS USD)

TABLEAU 222 MARCHÉ SUÉDOIS DU FIL MACHINE D'ALUMINIUM, PAR DIAMÈTRE, 2018-2035 (EN MILLIERS USD)

TABLEAU 223 MARCHÉ SUÉDOIS DU FIL MACHINE D'ALUMINIUM, PAR TRANSFORMATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 224 MARCHÉ SUÉDOIS DU FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 225 MARCHÉ SUÉDOIS DE L'ÉLECTRICITÉ ET DE L'ÉNERGIE SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 226 CONDUCTEURS AÉRIENS SUR LE MARCHÉ SUÉDOIS DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 227 MARCHÉ SUÉDOIS DE L'INDUSTRIE ET DE LA FABRICATION DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 228 TRANSPORTS SUÉDOIS SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 229 MARCHÉ SUÉDOIS DU FIL MACHINE D'ALUMINIUM, PAR UTILISATION FINALE, 2018-2035 (EN MILLIERS USD)

TABLEAU 230 MARCHÉ DU FIL MACHINE D'ALUMINIUM EN TURQUIE, PAR TYPE DE PRODUIT, 2018-2035 (EN MILLIERS USD)

TABLEAU 231 MARCHÉ DU FIL MACHINE D'ALUMINIUM EN TURQUIE, PAR TYPE DE PRODUIT, 2018-2035 (TONNES)

TABLEAU 232 MARCHÉ DU FIL MACHINE D'ALUMINIUM EN TURQUIE, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 233 QUALITE DE CONDUCTIVITÉ ÉLECTRIQUE (EC) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM EN TURQUIE, PAR QUALITE, 2018-2035 (MILLIERS USD)

TABLEAU 234 MARCHÉ TURC DE L'ALUMINIUM DE HAUTE PURETÉ (99,5 %+) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (MILLIERS USD)

TABLEAU 235 TIGES ALLIÉES DE QUALITÉ EC EN TURQUIE SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM, PAR QUALITÉ, 2018-2035 (EN MILLIERS USD)

TABLEAU 236 NUANCE MÉCANIQUE (NON-EC) SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM EN TURQUIE, PAR NUANCE, 2018-2035 (EN MILLIERS USD)

TABLEAU 237 FIL MACHINE DE TURQUIE POUR APPLICATIONS DE DÉSOXYDATION (DEOX) SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR QUALITE, 2018-2035 (MILLIERS USD)

TABLEAU 238 MARCHÉ DU FIL MACHINE D'ALUMINIUM EN TURQUIE, PAR DIAMÈTRE, 2018-2035 (EN MILLIERS USD)

TABLEAU 239 MARCHÉ DU FIL MACHINE D'ALUMINIUM EN TURQUIE, PAR TRANSFORMATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 240 MARCHÉ DU FIL MACHINE D'ALUMINIUM EN TURQUIE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 241 MARCHÉ TURC DE L'ÉLECTRICITÉ ET DE L'ÉNERGIE EN FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 242 CONDUCTEURS AÉRIENS SUR LE MARCHÉ DU FIL MACHINE EN ALUMINIUM EN TURQUIE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 243 MARCHÉ INDUSTRIEL ET MANUFACTURIER DU FIL MACHINE EN ALUMINIUM EN TURQUIE, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 244 TRANSPORT EN TURQUIE SUR LE MARCHÉ DU FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 245 MARCHÉ DU FIL MACHINE D'ALUMINIUM EN TURQUIE, PAR UTILISATION FINALE, 2018-2035 (EN MILLIERS USD)

TABLEAU 246 MARCHÉ DU FIL MACHINE D'ALUMINIUM DANS LE RESTE DE L'EUROPE, PAR TYPE DE PRODUIT, 2018-2035 (EN MILLIERS USD)

TABLEAU 247 MARCHÉ DU FIL MACHINE D'ALUMINIUM DANS LE RESTE DE L'EUROPE, PAR TYPE DE PRODUIT, 2018-2035 (TONNES)

Liste des figures

FIGURE 1 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM

FIGURE 2 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM : ANALYSE DROC

FIGURE 4 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM : ANALYSE DU MARCHÉ MONDIAL ET RÉGIONAL

FIGURE 5 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM : MODÉLISATION MULTIVARIABLE

FIGURE 7 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 8 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM : GRILLE DE COUVERTURE DES APPLICATIONS

FIGURE 11 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM : SEGMENTATION

FIGURE 12 LA DEMANDE CROISSANTE DE FILS MACHINES EN ALUMINIUM DANS LES CÂBLES ÉLECTRIQUES ET LES CONDUCTEURS AÉRIENS DEVRAIT STIMULER LE MARCHÉ EUROPÉEN DU FIL MACHINE EN ALUMINIUM AU COURS DE LA PÉRIODE DE PRÉVISION

FIGURE 13 LE SEGMENT DU FIL MACHINE D'ALUMINIUM COULÉ CONTINU DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM EN 2025 ET 2035

FIGURE 14 RÉSUMÉ EXÉCUTIF

FIGURE 15 ANALYSE DES CINQ FORCES DE PORTER

FIGURE 16 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

FIGURE 17 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM

FIGURE 18 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM : PAR TYPE DE PRODUIT, 2024

FIGURE 19 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR QUALITÉ, 2024

FIGURE 20 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR DIAMÈTRE, 2024

FIGURE 21 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR TRANSFORMATION, 2024

FIGURE 22 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR APPLICATION, 2024

FIGURE 23 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM, PAR UTILISATION FINALE, 2024

FIGURE 24 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM

FIGURE 25 MARCHÉ EUROPÉEN DU FIL MACHINE D'ALUMINIUM : PART DE L'ENTREPRISE 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.