Europe Cereals Market

Taille du marché en milliards USD

TCAC :

%

USD

31.36 Billion

USD

59.11 Billion

2024

2032

USD

31.36 Billion

USD

59.11 Billion

2024

2032

| 2025 –2032 | |

| USD 31.36 Billion | |

| USD 59.11 Billion | |

| % | |

|

Segmentation du marché des céréales en Europe, par type de produit (blé, riz, maïs, orge, avoine, seigle, sorgho, millet, quinoa, sarrasin, triticale, fonio, teff, amarante, kamut et autres), forme du produit (grains entiers, farine, flocons, grains roulés, grains soufflés, semoule moulue, grains concassés, amidon, son, germe et autres), niveau de transformation (enrichi, décortiqué, poli, précuit, mélangé, instantané, germé, grillé, extrudé, partiellement cuit, micronisé, cru, entièrement cuit, cuit à la vapeur, assaisonné, sucré, enrobé et autres), format de consommation (à la cuillère avec du lait/yaourt, barres à emporter, porridge, snack sec, snacks, prêt à cuire, prêt à réchauffer, à mélanger Ingrédient, infusé pour boissons et autres), catégorie de produit (ingrédients de boulangerie (mélanges de farine/céréales), céréales pour petit-déjeuner, matières premières/aliments pour animaux, collations céréalières, mélanges de céréales instantanés, céréales pour nourrissons, kits repas à base de céréales, intrants de brassage/distillation et autres), nature (conventionnel et biologique), catégorie (certifié OGM et sans OGM), avantages fonctionnels (enrichi en vitamines, riche en fibres, faible/sans sucre, riche en protéines, sans gluten, bon pour le cœur, enrichi en probiotiques/prébiotiques, hypocholestérolémiant, faible indice glycémique, enrichi en oméga-3, faible en matières grasses, sans allergènes, riche en fer, faible/sans sel, adapté au régime paléo, adapté au régime cétogène, certifié végétalien et autres), durée de conservation (long terme (stable à température ambiante), moyen terme et court terme (périssable)), emballage (Boîte, sachet, sac, sachet/stick, sac (en vrac), pot, carton Tetra Pack/aseptique, boîte, fût, emballage écologique et autres), taille de l'emballage (petits emballages (51 g à 250 g), emballages moyens (251 g à 500 g), grands emballages (501 g à 1 kg), portions individuelles (moins de 50 g), très grands emballages (1,1 kg à 2,5 kg) et emballages en vrac (plus de 2,5 kg)), gamme de prix (économique (jusqu'à 2,49 USD), milieu de gamme (2,50 à 6,99 USD) et premium (7,00 USD et plus)), canal de distribution (B2B et B2C) – Tendances et prévisions du secteur jusqu'en 2032

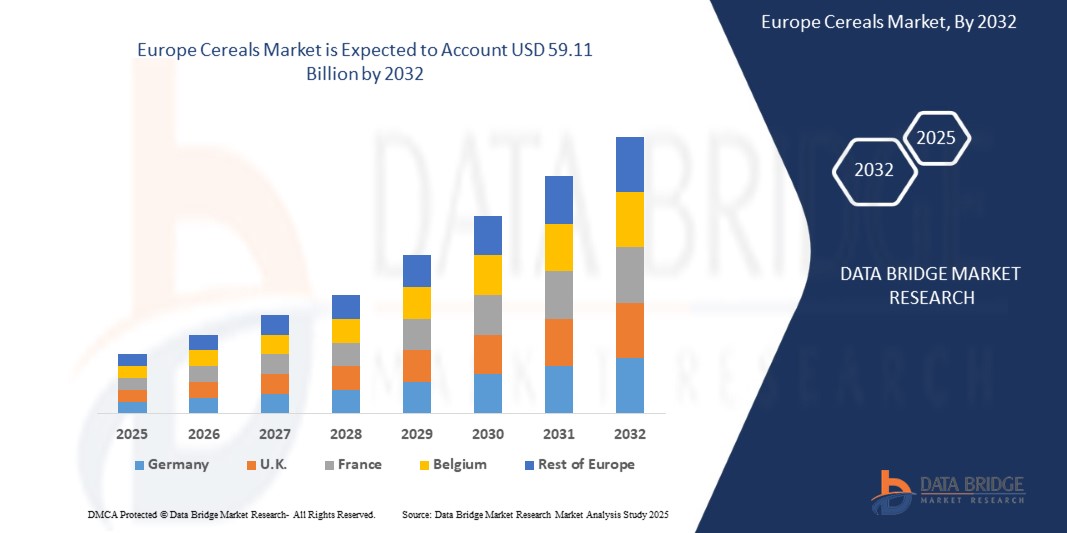

Taille du marché des céréales

- La taille du marché européen des céréales était évaluée à 31,36 milliards USD en 2024 et devrait atteindre 59,11 milliards USD d'ici 2032 , à un TCAC de 8,4 % au cours de la période de prévision.

- La croissance du marché est tirée par des facteurs tels que la demande croissante d'options de petit-déjeuner pratiques et nutritives, la sensibilisation croissante des consommateurs à la santé, l'innovation dans les formulations de céréales et l'expansion de la disponibilité via les canaux de vente au détail en ligne.

- En outre, l’évolution des préférences des consommateurs pour les aliments nutritifs et fonctionnels, ainsi que l’urbanisation croissante et la pénétration croissante du commerce de détail en ligne, accélèrent l’adoption des produits céréaliers, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des céréales

- Le marché des céréales représente un segment clé de l'industrie agroalimentaire européenne, notamment les céréales prêtes à consommer et les céréales chaudes. Ces produits sont largement consommés comme options de petit-déjeuner pratiques et nutritives, adaptées aux modes de vie modernes et actifs. Ce marché propose une gamme diversifiée de produits à base de blé, d'avoine, de maïs, de riz et d'orge, adaptés aux différents besoins des consommateurs, notamment soucieux de leur santé, bio et sans gluten.

- Les fabricants de céréales innovent de plus en plus avec des variantes riches en protéines, enrichies et végétales, afin de s'adapter aux tendances santé et aux changements alimentaires en Europe. Ces développements étendent la portée du marché des céréales aux catégories d'aliments fonctionnels, notamment dans les régions développées où les consommateurs privilégient les étiquettes propres et la valeur nutritionnelle. La tendance croissante aux substituts de repas et aux en-cas nomades soutient également la croissance du marché.

- L'Allemagne domine le marché européen des céréales et devrait connaître la croissance la plus rapide, grâce à de solides habitudes de consommation, à la fidélité à la marque et à la présence d'acteurs reconnus du secteur tels que Kellogg's, General Mills et Post Holdings. La région bénéficie également d'une infrastructure de vente au détail mature et d'une forte sensibilisation des consommateurs aux questions de santé et de bien-être.

- Le segment du blé devrait dominer le marché des céréales grâce à sa praticité, sa grande stabilité et sa large disponibilité. Ce segment joue un rôle crucial dans l'évolution des habitudes de petit-déjeuner des consommateurs et offre des options enrichies, savoureuses et adaptées à chaque régime, répondant à divers besoins nutritionnels.

Portée du rapport et segmentation du marché des céréales

|

Attributs |

Marché des céréales : informations clés |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des céréales

« Innovation dans les céréales fonctionnelles et la nutrition personnalisée »

- Le marché européen des céréales connaît une évolution majeure avec la demande croissante de céréales fonctionnelles et d'une nutrition personnalisée adaptée aux objectifs de santé et aux préférences alimentaires des consommateurs.

- Cette tendance pousse les fabricants à reformuler les céréales traditionnelles en y incorporant des ingrédients présentant des avantages spécifiques pour la santé, tels qu'une teneur élevée en fibres, un soutien immunitaire, une bonne santé cardiaque et une meilleure digestion.

- Par exemple, les principales marques de céréales lancent des produits enrichis en superaliments (graines de chia, graines de lin), en probiotiques, en prébiotiques et en adaptogènes tels que l'ashwagandha et la maca pour attirer les consommateurs soucieux de leur bien-être.

- Ce changement reflète la sensibilisation croissante à la santé préventive et la préférence pour les aliments propres et riches en nutriments, positionnant les céréales fonctionnelles comme des composants essentiels des régimes alimentaires modernes.

Dynamique du marché des céréales

Conducteur

Demande croissante d'options alimentaires pratiques et nutritives

- Les modes de vie urbains deviennent de plus en plus trépidants, ce qui entraîne une forte demande de solutions de petit-déjeuner rapides, nutritives et faciles à préparer.

- Les produits céréaliers répondent efficacement à ce besoin en raison de leur commodité, de leur longue durée de conservation, de leurs profils nutritionnels diversifiés et de leur large disponibilité dans les canaux de vente au détail modernes et traditionnels.

- Les options de céréales prêtes à consommer et instantanées permettent aux consommateurs de gagner du temps tout en garantissant un apport équilibré en nutriments essentiels tels que les fibres, les vitamines et les minéraux.

- Cette préférence croissante pour des choix alimentaires pratiques et sains entraîne une demande soutenue de céréales dans divers groupes démographiques, en particulier les professionnels, les étudiants et les familles soucieuses de leur santé.

- En avril 2024, selon un rapport de FoodNavigator, Kellogg's s'est associé à une société leader en sciences de la nutrition afin d'exploiter les données de santé des consommateurs et des outils d'IA pour développer des mélanges de céréales personnalisés. En analysant des millions de données relatives aux habitudes alimentaires, aux préférences et aux états de santé, Kellogg's a lancé une gamme de céréales personnalisées, conçues pour favoriser la santé intestinale, le bien-être cardiaque et le niveau d'énergie. Cette initiative reflète la demande croissante de solutions céréalières fonctionnelles, basées sur des données et conçues pour une nutrition personnalisée.

- De telles innovations soulignent la manière dont les marques adoptent la transformation numérique et l'analyse de la santé pour stimuler l'innovation des produits et améliorer l'engagement des consommateurs, alimentant ainsi une croissance soutenue du marché dans toutes les catégories de céréales en Europe.

Retenue/Défi

Préoccupations sanitaires concernant la teneur en sucre des céréales du petit-déjeuner

- Le coût substantiel de l’approvisionnement en matières premières de première qualité et du développement de céréales fonctionnelles, biologiques ou personnalisées pose des défis importants, en particulier pour les petites et moyennes entreprises (PME).

- Ces coûts comprennent l'approvisionnement en ingrédients spécialisés (par exemple, superaliments, probiotiques), les technologies de transformation avancées, le respect des normes de certification sanitaire et de labellisation propre, ainsi que le marketing sur des segments santé de niche. De nombreux petits producteurs de céréales manquent de ressources financières ou de capacités de R&D pour concurrencer les marques européennes établies, ce qui ralentit l'innovation et limite la pénétration du marché.

- En octobre 2023, un rapport d'AgriBusiness Review soulignait que le coût du lancement de gammes de céréales fonctionnelles ou biologiques allait bien au-delà de l'approvisionnement en matières premières. Il comprend l'investissement dans des machines spécialisées, la R&D pour l'amélioration nutritionnelle, l'innovation en matière d'emballage, la certification (comme le bio ou le sans gluten) et la sensibilisation des consommateurs. Ces dépenses cumulées sont souvent ingérables pour les petites marques qui souhaitent pénétrer le segment des céréales santé.

- Les capacités financières et les infrastructures technologiques limitées obligent de nombreux petits et moyens producteurs de céréales à retarder ou à renoncer au développement de tels produits, limitant ainsi leur compétitivité dans les catégories premium et fonctionnelles. Cet obstacle financier freine considérablement la diversification des marchés et l'innovation dans l'ensemble de la filière céréalière.

Portée du marché des céréales

Le marché européen des céréales est segmenté en treize segments notables basés sur le type de produit, la forme du produit, le niveau de transformation, le format de consommation, la catégorie de produit, la nature, la catégorie, les avantages fonctionnels, la durée de conservation, l'emballage, la taille de l'emballage, la gamme de prix, le canal de distribution

- Par type de produit

Le marché des céréales est segmenté selon le type de produit : blé, riz, maïs, orge, avoine, seigle, sorgho, millet, quinoa, sarrasin, triticale, fonio, teff, amarante, kamut, etc. Le blé et le maïs devraient dominer le marché en 2025 et connaître la croissance la plus rapide grâce à leur disponibilité en Europe, leur accessibilité financière et leur utilisation intensive dans les industries agroalimentaires et fourragères. La demande croissante de céréales anciennes comme le quinoa et l'amarante devrait stimuler la croissance des céréales de spécialité et de santé au cours de la période de prévision.

- Par forme de produit

Selon la forme du produit, le marché des céréales est segmenté en grains entiers, farine, flocons, grains aplatis, grains soufflés, farine moulue, grains concassés, amidon, son, germe, etc. Les grains entiers devraient dominer le marché en 2025 et connaître la croissance la plus rapide, portée par une sensibilisation croissante aux régimes riches en fibres et aux préférences « clean label ». La farine et le son devraient connaître une croissance régulière grâce à leur utilisation en boulangerie-pâtisserie et en alimentation diététique.

- Par niveau de traitement

Selon le degré de transformation, le marché des céréales est segmenté en céréales enrichies, décortiquées, polies, précuites, mélangées, instantanées, germées, torréfiées, extrudées, partiellement cuites, micronisées, crues, entièrement cuites, cuites à la vapeur, assaisonnées, sucrées, enrobées, etc. Les céréales enrichies devraient dominer le marché en 2025 et connaître la croissance la plus rapide grâce à leurs atouts nutritionnels. Les formats instantanés et précuits stimulent la demande des populations urbaines pour des solutions de repas rapides.

- Par format de consommation

En fonction du format de consommation, le marché des céréales est segmenté en céréales à consommer à la cuillère avec du lait ou du yaourt, barres à emporter, porridge, snacks secs, en sachets, prêtes à cuire, prêtes à réchauffer, avec ingrédients, infusées, etc. Les céréales à consommer à la cuillère devraient dominer le marché en 2025 et connaître la croissance la plus rapide grâce à leur utilisation traditionnelle. Les céréales prêtes à cuire et les sachets devraient quant à eux connaître une croissance rapide grâce à leur portabilité et leur praticité.

- Par catégorie de produit

Par catégorie de produits, le marché des céréales est segmenté en ingrédients de boulangerie (mélanges de farines et de céréales), céréales pour petit-déjeuner, matières premières/aliments pour animaux, snacks céréaliers, mélanges de céréales instantanés, céréales infantiles, kits repas à base de céréales, intrants de brassage/distillerie, etc. Le petit-déjeuner devrait dominer le marché en 2025 et connaître la croissance la plus rapide grâce à sa consommation généralisée. Les snacks céréaliers et les céréales infantiles devraient quant à eux connaître une croissance rapide en raison de l'évolution des habitudes alimentaires et d'une parentalité soucieuse de leur santé.

- Par nature

En raison de la nature des produits, le marché des céréales est segmenté en céréales conventionnelles et biologiques. Les céréales conventionnelles dominent en volume grâce à leur prix abordable et à des chaînes d'approvisionnement bien établies.

Les céréales biologiques devraient connaître la croissance la plus rapide au cours de la période 2025-2032, stimulée par la demande croissante des consommateurs pour des produits sans pesticides et à étiquette propre.

- Par catégorie

Le marché des céréales est segmenté en catégories : céréales certifiées OGM et céréales non certifiées OGM. Le segment des céréales non certifiées OGM devrait dominer le marché en 2025 et connaître la croissance la plus rapide, grâce à la sensibilisation croissante des consommateurs et à leur préférence pour les céréales d'origine naturelle, notamment en Europe.

- Par avantages fonctionnels

Sur la base de leurs avantages fonctionnels, le marché des céréales est segmenté comme suit : enrichies en vitamines, riches en fibres, faibles ou sans sucre, riches en protéines, sans gluten, bonnes pour le cœur, enrichies en probiotiques/prébiotiques, hypocholestérolémiantes, à faible indice glycémique, enrichies en oméga-3, faibles en matières grasses, sans allergènes, riches en fer, faibles ou sans sel, paléo, cétogènes, certifiées végétaliennes, etc. Les céréales riches en fibres et bonnes pour le cœur devraient dominer le marché en 2025 et connaître la croissance la plus rapide grâce à l'importance croissante accordée à la prévention et à la gestion du poids.

- Par durée de conservation

En fonction de la durée de conservation, le marché des céréales est segmenté en deux catégories : longue durée (à température ambiante), moyenne durée et courte durée (périssable). Les céréales longue durée devraient dominer le marché en 2025 et connaître la croissance la plus rapide grâce à leur durabilité et à leurs avantages logistiques, notamment sur les marchés de détail et d'exportation.

- Par emballage

En termes d'emballage, le marché des céréales est segmenté en boîtes, sachets, sacs, sachets/stick packs, sacs (en vrac), pots, Tetra Pack/carton aseptique, boîtes métalliques, fûts, emballages écologiques, etc. Les boîtes et les sachets devraient dominer le marché en 2025 et constituer le segment à la croissance la plus rapide dans la distribution. Les emballages écologiques devraient quant à eux connaître une croissance rapide grâce aux initiatives en matière de développement durable et aux solutions d'emballage économiques. La préférence des consommateurs pour les formats refermables, légers et écologiques soutient la croissance, notamment dans les secteurs de l'alimentation, des soins personnels et du e-commerce, axés sur la fraîcheur et la réduction des déchets.

- Par taille d'emballage

En fonction de la taille des emballages, le marché des céréales est segmenté en petits paquets (51 g à 250 g), moyens paquets (251 g à 500 g), grands paquets (501 g à 1 kg), portions individuelles (moins de 50 g), très grands paquets (1,1 kg à 2,5 kg) et vrac (plus de 2,5 kg). Les petits et moyens paquets devraient dominer le marché en 2025 et connaître la croissance la plus rapide grâce à leur prix abordable et à leur adéquation aux besoins des ménages individuels. Les vracs, quant à eux, sont courants dans les ventes B2B et institutionnelles.

- Par gamme de prix

En fonction des prix, le marché des céréales est segmenté en économique (jusqu'à 2,49 USD), milieu de gamme (2,50 à 6,99 USD) et premium (à partir de 7 USD). Le milieu de gamme devrait dominer le marché en 2025 et connaître la croissance la plus rapide grâce à son équilibre entre accessibilité et qualité. Les céréales premium gagnent quant à elles du terrain sur les marchés urbains, avec la hausse des revenus disponibles.

- Par canal de distribution

En fonction des canaux de distribution, le marché des céréales est segmenté en B2B et B2C. Le B2C devrait dominer le marché en 2025 et connaître la croissance la plus rapide, la majorité des ventes étant réalisées par les supermarchés, les commerces de proximité et les plateformes en ligne. Le B2B, quant à lui, est porté par la restauration, l'approvisionnement institutionnel et l'usage industriel.

Analyse régionale du marché des céréales

- Le marché européen des céréales détenait une part de revenus de 24,23 % en 2025, grâce à une forte consommation de céréales prêtes à consommer, une forte présence de la marque et une disponibilité généralisée dans les formats de vente au détail modernes.

- La région bénéficie d'une industrie agroalimentaire mature, d'une demande croissante de produits céréaliers biologiques et enrichis, et de l'innovation continue d'acteurs clés tels que Kellogg's, General Mills et Post Holdings. De plus, la préférence croissante des consommateurs pour des options de petit-déjeuner pratiques et saines renforce encore davantage leur leadership sur le marché européen.

Aperçu du marché allemand des céréales

Le marché allemand des céréales a représenté la plus grande part de chiffre d'affaires en Europe en 2024, avec plus de 14 % de chiffre d'affaires, grâce à une consommation céréalière élevée par habitant, à la fidélité à la marque et à un réseau de distribution bien établi. Des acteurs majeurs tels que General Mills, Kellogg's, Post Holdings et Quaker (PepsiCo) dominent le marché avec une large gamme de céréales prêtes à consommer et fonctionnelles. La demande de céréales biologiques, riches en fibres et en protéines, continue de croître, reflétant l'évolution des tendances en matière de santé et de bien-être.

Aperçu du marché britannique des céréales

En 2024, le marché britannique des céréales a représenté la plus grande part de chiffre d'affaires en Europe, avec plus de 12,40 %, grâce à une sensibilisation croissante aux questions de santé, à la demande d'options de petit-déjeuner pratiques et à la popularité des produits riches en fibres, pauvres en sucres et d'origine végétale. L'innovation en matière d'arômes, d'emballages et d'ingrédients fonctionnels soutient également la croissance continue du marché.

Part de marché des céréales

Le marché des céréales est principalement dirigé par des entreprises bien établies, notamment :

- Weetabix (Royaume-Uni)

- Associated British Foods plc (Royaume-Uni)

- B&G Foods, Inc. (États-Unis)

- bio-familia AG (Suisse)

- Rude Health (Royaume-Uni)

- Clextral (France)

- Dr. Oetker (Allemagne)

- Seitenbacher (Allemagne)

Derniers développements sur le marché européen des céréales

- En mars 2025 , General Mills a lancé une nouvelle gamme de céréales pour petit-déjeuner riches en protéines sous la marque « Nature Valley », ciblant les consommateurs soucieux de leur santé et les adeptes du sport. Ce produit propose des variantes enrichies en protéines de lactosérum, en fibres et sans sucres ajoutés, répondant ainsi à la demande croissante d'aliments fonctionnels.

- En janvier 2025 , Kellogg's a annoncé son expansion stratégique en Asie du Sud-Est avec l'ouverture d'une nouvelle usine au Vietnam afin de répondre à la demande régionale croissante de solutions de petit-déjeuner pratiques. L'usine produira une variété de céréales adaptées aux goûts locaux, notamment des options à faible teneur en sucre et d'origine végétale.

- En octobre 2024 , Nestlé s'est associé à Danone et à une start-up spécialisée dans les technologies de la santé pour co-développer une plateforme de nutrition personnalisée. Cette plateforme utilise les données alimentaires des consommateurs pour recommander des produits céréaliers riches en nutriments spécifiques tels que les oméga-3, les fibres et le fer, inaugurant ainsi une nouvelle ère de nutrition de précision pour le petit-déjeuner.

- En avril 2025 , Post Holdings a dévoilé un emballage durable pour sa gamme de céréales « Honey Bunches of Oats ». Ces nouveaux emballages recyclables et biodégradables soutiennent l'engagement de l'entreprise à réduire de 50 % son utilisation de plastique d'ici 2030 et à répondre aux besoins des consommateurs soucieux de l'environnement.

- En février 2025 , la marque « Saffola » de Marico a lancé en Inde des céréales à base de millet dans sa gamme « Healthy Crunch ». Ce lancement s'inscrit dans le cadre de l'Année internationale du millet et répond à la popularité croissante des céréales anciennes dans les formules de petit-déjeuner modernes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 VUE D'ENSEMBLE

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DES PARTS DES FOURNISSEURS DBMR

2.1 SOURCES SECONDAIRES

2.11 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 LES CINQ FORCES DU PORTEUR :-

4.1.1 INTENSITÉ DE LA RIVALITÉ CONCURRENTE (ÉLEVÉE)

4.1.2 POUVOIR DE NÉGOCIATION DES ACHETEURS/CONSOMMATEURS (ÉLEVÉ)

4.1.3 MENACE DE NOUVEAUX ENTRANTS (FAIBLE À MODÉRÉE)

4.1.4 MENACE DE PRODUITS DE SUBSTITUTION (MODÉRÉE À ÉLEVÉE)

4.1.5 POUVOIR DE NÉGOCIATION DES FOURNISSEURS (MODÉRÉ)

4.2 PERSPECTIVES DE LA MARQUE

4.2.1 ANALYSE COMPARATIVE DES MARQUES

4.2.2 APERÇU DU PRODUIT ET DE LA MARQUE

4.3 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES PRINCIPAUX ACTEURS DU MARCHÉ :

4.4 FACTEURS INFLUENÇANT LA DÉCISION D'ACHAT DES UTILISATEURS FINAUX

4.5 IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

4.5.1 IMPACT SUR LE PRIX

4.5.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

4.5.3 IMPACT SUR L'EXPÉDITION

4.5.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

4.6 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

4.7 CHAÎNE DE VALEUR

4.7.1 CHAÎNE DE VALEUR DU MARCHÉ DES CÉRÉALES EN EUROPE

4.7.2 PRODUCTION :

4.7.3 TRAITEMENT :

4.7.4 COMMERCIALISATION/DISTRIBUTION :

4.7.5 ACHETEURS :

4.8 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.9 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

4.1 SCÉNARIO DE MARGES BÉNÉFICIAIRES

4.11 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

4.11.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

4.11.1.1 COENTREPRISES

4.11.1.2 FUSIONS ET ACQUISITIONS

4.11.1.3 LICENCES ET PARTENARIATS

4.11.1.4 COLLABORATIONS TECHNOLOGIQUES

4.11.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

4.12 ANALYSE DES PRIX

4.13 ANALYSE DES BREVETS

4.13.1 QUALITÉ ET FORCE DU BREVET

4.13.2 FAMILLES DE BREVETS

4.13.3 NOMBRE DE FAMILLES DE BREVETS INTERNATIONAUX PAR ANNÉE DE PUBLICATION

4.13.4 LICENCES ET COLLABORATIONS

4.13.5 PAYSAGE DES BREVETS D'ENTREPRISE

4.13.6 PAYSAGE DES BREVETS RÉGIONAUX

4.14 STRATÉGIE ET GESTION DE LA PI

4.14.1 ANALYSE DES BREVETS

4.14.2 SCÉNARIO DE MARGES BÉNÉFICIAIRES

4.15 IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ EUROPÉEN DES CÉRÉALES

4.15.1 IMPACT SUR LES PRIX

4.15.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

4.15.3 IMPACT SUR L'EXPÉDITION

4.15.4 IMPACT SUR LA DEMANDE

4.15.5 IMPACT SUR LES DÉCISIONS STRATÉGIQUES

4.16 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.16.1 VUE D'ENSEMBLE

4.16.2 TYPES DE COÛTS LOGISTIQUES IMPLIQUÉS

4.16.3 FACTEURS INFLUENÇANT CHAQUE TYPE DE COÛT

4.16.4 STRATÉGIES POUR MINIMISER LES COÛTS LOGISTIQUES

4.16.5 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

4.17 ANALYSE DE L'ÉCOSYSTÈME INDUSTRIEL

4.17.1 ENTREPRISES DE PREMIER PLAN

4.17.2 PETITES ET MOYENNES ENTREPRISES

4.17.3 UTILISATEURS FINAUX

4.18 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

4.19 ANALYSE DE L'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES (MARCHÉ EUROPÉEN DES CÉRÉALES)

4.2 APERÇU DES INNOVATIONS TECHNOLOGIQUES

4.20.1 VUE D'ENSEMBLE :

4.21 TARIFS ET IMPACT SUR LE MARCHÉ

4.21.1 TAUX TARIFAIRE ACTUEL(S) SUR LES MARCHÉS DES 5 PRINCIPAUX PAYS

4.21.2 PERSPECTIVES : PRODUCTION LOCALE VS DÉPENDANCE AUX IMPORTATIONS

4.21.3 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.21.4 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

4.21.4.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.21.4.2 FABRICATION ET PRODUCTION

4.21.4.3 LOGISTIQUE ET DISTRIBUTION

4.21.4.4 PRIX ET POSITIONNEMENT DU MARCHÉ

4.21.5 ACTEURS DE L'INDUSTRIE : ACTIONS PROACTIVES

4.21.5.1 OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT

4.21.5.2 ÉTABLISSEMENTS DE COENTREPRISES

4.21.6 IMPACT SUR LES PRIX

4.21.7 INCLINAISON RÉGLEMENTAIRE

4.21.7.1 SITUATION GÉOPOLITIQUE

4.21.7.2 PARTENARIATS COMMERCIAUX ENTRE LES PAYS

4.21.8 ACCORDS DE LIBRE-ÉCHANGE

4.21.9 ÉTABLISSEMENTS D'ALLIANCES

4.21.10 ACCRÉDITATION DE STATUT (Y COMPRIS MFTN)

4.21.11 COURS DE CORRECTION NATIONAL

4.21.12 PROGRAMMES D'INCITATION POUR STIMULER LA PRODUCTION

4.21.13 CRÉATION DE ZONES ÉCONOMIQUES SPÉCIALES/PARCS INDUSTRIELS

5 APERÇU DU MARCHÉ

5.1 PILOTES

5.1.1 DEMANDE CROISSANTE D'ALIMENTS NUTRITIONNELS ET FONCTIONNELS

5.1.2 URBANISATION ET CHANGEMENT DES MODES DE VIE FAVORISANT LES CÉRÉALES PRÊTES À CONSOMMER

5.1.3 ESSOR DES INGRÉDIENTS VÉGÉTAUX ET FONCTIONNELS, FONDÉ SUR DES PRÉOCCUPATIONS SANITAIRES ET ENVIRONNEMENTALES

5.2 RESTRICTIONS

5.2.1 FLUCTUATIONS DES PRIX DES MATIÈRES PREMIÈRES ET RISQUES CLIMATIQUES

5.2.2 CRITIQUES CROISSANTES CONCERNANT LE SUCRE AJOUTÉ ET LA TRANSFORMATION

5.3 OPPORTUNITÉS

5.3.1 LES CONSOMMATEURS CHOISISSENT DE PLUS EN PLUS DES CÉRÉALES RICHES EN FIBRES, FAIBLES EN SUCRE ET BIOLOGIQUES

5.3.2 L’ÉVOLUTION CROISSANTE VERS DES MODES ALIMENTAIRES À BASE DE PLANTES INFLUENÇANT LES PRÉFÉRENCES DES CONSOMMATEURS.

5.3.3 ÉPICERIE EN LIGNE PERMETTANT AUX MARQUES DE CÉRÉALES DE VENDRE DIRECTEMENT, DE COLLECTER DES DONNÉES SUR LES CONSOMMATEURS ET DE PROPOSER DES ABONNEMENTS

5.4 DÉFIS

5.4.1 Obstacles importants aux chaînes d'approvisionnement en raison de perturbations logistiques, de réglementations complexes et de réseaux de distribution inefficaces

5.4.2 CONCURRENCE ACCRUE DES ALTERNATIVES COMME LE GRANOLA, LES BARRES PROTÉINÉES, LES SMOOTHIES, LES YAOURTS ET LES PETITS-DÉJEUNERS ETHNIQUES

6 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR TYPE DE CÉRÉALES

6.1 VUE D'ENSEMBLE

6.2 BLÉ

6.2.1 BLÉ, PAR TYPE

6.3 RIZ

6.3.1 RIZ, PAR TYPE

6.4 MAÏS

6.4.1 MAÏS, PAR TYPE

6,5 ORGE

6.5.1 ORGE, PAR TYPE

6,6 AVOINE

6.6.1 AVOINE, PAR TYPE

6,7 SEIGLE

6.7.1 SEIGLE, PAR TYPE

6.8 SORGHO

6.8.1 SORGHO, PAR TYPE

6,9 MILLET

6.9.1 MILLET, PAR TYPE

6.1 QUINOA

6.10.1 QUINOA, PAR TYPE

6.11 SARRASIN

6.12 TRITICALE

6.13 FONIO

6.14 TEFF

6.15 AMARANTE

6.16 KAMUT

6.17 AUTRES

7 MARCHÉ EUROPÉEN DES CÉRÉALES, FORME DU PRODUIT

7.1 APERÇU

7.2 CÉRÉALES COMPLÈTES

7.3 FARINE

7.4 CÉRÉALES EN FLOCONS

7,5 GRAINS ROULÉS

7.6 CÉRÉALES SOUFFLÉES

7.7 FARINE MOULUE

7.8 GRAINS CONCASSÉS

7.9 AMIDON

7.1 SON

7.11 GERME

7.12 AUTRES

8 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR NIVEAU DE TRANSFORMATION

8.1 VUE D'ENSEMBLE

8.2 FORTIFIÉ

8.3 DÉCOQUILLÉ

8.4 POLI

8,5 PRÉCUIT

8,6 MÉLANGÉ

8.7 INSTANT

8.8 GERMÉ

8,9 RÔTI

8.1 EXTRUDÉ

8.11 PARTIELLEMENT CUIT

8.12 MICRONISÉ

8.13 BRUT

8.14 ENTIÈREMENT CUIT

8h15 À LA VAPEUR

8.16 ASSAISONNÉ

8.17 ÉDULCORÉ

8.18 REVÊTU

8.19 AUTRES

9 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR FORMAT DE CONSOMMATION

9.1 VUE D'ENSEMBLE

9.2 À CONSOMMER À LA CUILLÈRE AVEC DU LAIT/YAOURT

9.3 BARRES À EMPORTER

9.4 PORRIDGE

9,5 COLLATION SÈCHE

9,6 PAQUETS DE COLLATIONS

9.7 PRÊT À CUIRE

9.8 PRÊT À CHAUFFER

9.9 INGRÉDIENT À MÉLANGER

9.1 BOISSON INFUSÉE

9.11 AUTRES

10 MARCHÉS EUROPÉENS DES CÉRÉALES, PAR CATÉGORIE DE PRODUITS

10.1 VUE D'ENSEMBLE

10.2 INGRÉDIENTS DE BOULANGERIE (MÉLANGES DE FARINE/CÉRÉALES)

10.3 CÉRÉALES POUR LE PETIT-DÉJEUNER

10.3.1 CÉRÉALES POUR PETIT-DÉJEUNER, PAR TYPE

10.3.1.1 Prêts à consommer (PAM), par type

10.3.1.2 Céréales chaudes, par type

10.4 MATIÈRES PREMIÈRES/ALIMENTS POUR ANIMAUX

10,5 COLLATIONS DE CÉRÉALES

10.5.1 COLLATIONS À BASE DE CÉRÉALES, PAR TYPE

10.6 MÉLANGES DE CÉRÉALES INSTANTANÉS

10.7 CÉRÉALES POUR INFIRMIERS

10.7.1 CÉRÉALES POUR INFIRMIERS, PAR TYPE

10.8 KITS DE REPAS À BASE DE CÉRÉALES

10.9 INTRANTS DE BRASSAGE/DISTILLATION

10.1 AUTRES

11 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR NATURE

11.1 VUE D'ENSEMBLE

11.2 CONVENTIONNEL

11.3 BIOLOGIQUE

12 MARCHÉS EUROPÉENS DES CÉRÉALES, PAR CATÉGORIE

12.1 VUE D'ENSEMBLE

12.2 À BASE D'OGM

12.3 CERTIFIÉ SANS OGM

13 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR AVANTAGES FONCTIONNELS

13.1 APERÇU

13.2 FORTIFIÉ EN VITAMINES

13.3 RICHE EN FIBRES

13.4 FAIBLE/SANS SUCRE

13,5 RICHE EN PROTÉINES

13.6 SANS GLUTEN

13.7 SANTÉ CARDIAQUE

13.8 PROBIOTIQUE/PRÉBIOTIQUES AMÉLIORÉS

13.9 RÉDUCTION DU CHOLESTÉROL

13.1 FAIBLE INDEX GLYCÉMIQUE

13.11 ENRICHI EN OMÉGA-3

13.12 FAIBLE EN MATIÈRES GRASSES

13.13 SANS ALLERGÈNE

13.14 RICHE EN FER

13.15 FAIBLE/SANS SEL

13.16 PALEO-FRIENDLY

13.17 ADAPTÉ AU CÉTO

13.18 CERTIFIÉ VEGAN

13.19 AUTRES

14 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR DURÉE DE CONSERVATION

14.1 VUE D'ENSEMBLE

14.2 LONG TERME (STABLE À CONSERVATION AMBIANTE)

14.3 MOYEN TERME

14.4 COURT TERME (PÉRISSABLE)

15 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR CONDITIONNEMENT

15.1 VUE D'ENSEMBLE

15.2 BOÎTE

15.2.1 BOÎTE, PAR TYPE

15.3 POCHETTE

15.3.1 SACHET, PAR TYPE

15,4 SAC

15.4.1 SAC, PAR TYPE

15,5 SACHETS/STICK PAQUET

15,6 SAC (EN VRAC)

15.7 JAR

15.7.1 JAR, BY TYPE

15.8 TETRA PACK / ASEPTIC CARTON

15.9 CANISTER

15.1 DRUM

15.11 ECO-PACKAGING

15.11.1 ECO-PACKAGING, BY TYPE

15.12 OTHERS

16 EUROPE CEREALS MARKET, BY PACKAGING SIZE

16.1 OVERVIEW

16.2 SMALL PACKS (51G–250G)

16.3 MEDIUM PACKS (251G–500G)

16.4 LARGE PACKS (501G–1KG)

16.5 SINGLE SERVE PACKS (BELOW 50G)

16.6 EXTRA LARGE PACKS (1.1KG–2.5KG)

16.7 BULK PACKS (ABOVE 2.5KG)

17 EUROPE CEREALS MARKET, BY PRICE RANGE

17.1 OVERVIEW

17.2 ECONOMY (UPTO USD 2.49)

17.3 MID-RANGE (USD 2.50-6.99)

17.4 PREMIUM (USD 7.00 AND ABOVE)

18 EUROPE CEREALS MARKET, BY DISTRIBUTION CHANNEL

18.1 OVERVIEW

18.2 B2B

18.3 B2C

18.3.1 B2C, BY TYPE

18.3.2 ONLINE, BY TYPE

18.3.3 OFFLINE, BY TYPE

19 EUROPE CEREALS MARKET, BY REGION

19.1 EUROPE

19.1.1 GERMANY

19.1.2 U.K.

19.1.3 FRANCE

19.1.4 ITALY

19.1.5 SPAIN

19.1.6 NETHERLANDS

19.1.7 POLAND

19.1.8 RUSSIA

19.1.9 BELGIUM

19.1.10 SWITZERLAND

19.1.11 TURKEY

19.1.12 SWEDEN

19.1.13 NORWAY

19.1.14 DENMARK

19.1.15 FINLAND

19.1.16 REST OF EUROPE

20 EUROPE CEREALS MARKET

20.1 COMPANY SHARE ANALYSIS: GLOBAL

21 SWOT ANALYSIS

22 COMPANY PROFILES

22.1 NESTLÉ

22.1.1 COMPANY SNAPSHOT

22.1.2 REVENUE ANALYSIS

22.1.3 COMPANY SHARE ANALYSIS

22.1.4 BRAND PORTFOLIO

22.1.5 RECENT DEVELOPMENT

22.2 ASSOCIATED BRITISH FOODS PLC

22.2.1 COMPANY SNAPSHOT

22.2.2 REVENUE ANALYSIS

22.2.3 COMPANY SHARE ANALYSIS

22.2.4 BUSINESS PORTFOLIO

22.2.5 RECENT NEWS

22.3 GENERAL MILLS INC.

22.3.1 COMPANY SNAPSHOT

22.3.2 REVENUE ANALYSIS

22.3.3 COMPANY SHARE ANALYSIS

22.3.4 BRAND PORTFOLIO

22.3.5 RECENT DEVELOPMENT

22.4 POST HOLDINGS, INC.

22.4.1 COMPANY SNAPSHOT

22.4.2 REVENUE ANALYSIS

22.4.3 COMPANY SHARE ANALYSIS

22.4.4 BRAND PORTFOLIO

22.4.5 RECENT DEVELOPMENT

22.5 WK KELLOGG CO

22.5.1 COMPANY SNAPSHOT

22.5.2 REVENUE ANALYSIS

22.5.3 COMPANY SHARE ANALYSIS

22.5.4 BRAND PORTFOLIO

22.5.5 RECENT DEVELOPMENT

22.6 BAGRRY'S

22.6.1 COMPANY SNAPSHOT

22.6.2 PRODUCT PORTFOLIO

22.6.3 RECENT DEVELOPMENTS/NEWS

22.7 B&G FOODS, INC.

22.7.1 COMPANY SNAPSHOT

22.7.2 REVENUE ANALYSIS

22.7.3 PRODUCT PORTFOLIO

22.7.4 RECENT DEVELOPMENT

22.8 BARBARA'S BAKERY

22.8.1 COMPANY SNAPSHOT

22.8.2 PRODUCT PORTFOLIO

22.8.3 RECENT DEVELOPMENT

22.9 BIO-FAMILIA EN

22.9.1 COMPANY SNAPSHOT

22.9.2 PRODUCT PORTFOLIO

22.9.3 RECENT DEVELOPMENTS/NEWS

22.1 BOB’S RED MILL NATURAL FOODS

22.10.1 COMPANY SNAPSHOT

22.10.2 PRODUCT PORTFOLIO

22.10.3 RECENT DEVELOPMENTS/NEWS

22.11 CÉRÉAL BIO

22.11.1 COMPANY SNAPSHOT

22.11.2 PRODUCT PORTFOLIO

22.11.3 RECENT DEVELOPMENT

22.12 CLEXTRAL

22.12.1 COMPANY SNAPSHOT

22.12.2 PRODUCT PORTFOLIO

22.12.3 RECENT DEVELOPMENT

22.13 DR. OETKER

22.13.1 COMPANY SNAPSHOT

22.13.2 REVENUE ANALYSIS

22.13.3 PRODUCT PORTFOLIO

22.13.4 RECENT DEVELOPMENTS/NEWS

22.14 HERO GROUP

22.14.1 COMPANY SNAPSHOT

22.14.2 REVENUE ANALYSIS

22.14.3 PRODUCT PORTFOLIO

22.14.4 RECENT DEVELOPMENTS/NEWS

22.15 KASHI LLC

22.15.1 COMPANY SNAPSHOT

22.15.2 PRODUCT PORTFOLIO

22.15.3 RECENT DEVELOPMENT

22.16 KWALITY

22.16.1 COMPANY SNAPSHOT

22.16.2 PRODUCT PORTFOLIO

22.16.3 RECENT DEVELOPMENT

22.17 LIMAGRAIN - INGRÉDIENTS

22.17.1 COMPANY SNAPSHOT

22.17.2 PRODUCT PORTFOLIO

22.17.3 RECENT DEVELOPMENT

22.18 MARICO

22.18.1 COMPANY SNAPSHOT

22.18.2 REVENUE ANALYSIS

22.18.3 BRAND PORTFOLIO

22.18.4 RECENT DEVELOPMENTS/NEWS

22.19 MULDER BREAKFAST CEREALS

22.19.1 COMPANY SNAPSHOT

22.19.2 PRODUCT PORTFOLIO

22.19.3 RECENT DEVELOPMENT

22.2 NATURE'S PATH

22.20.1 COMPANY SNAPSHOT

22.20.2 PRODUCT PORTFOLIO

22.20.3 RECENT DEVELOPMENT

22.21 PEPSICO

22.21.1 COMPANY SNAPSHOT

22.21.2 REVENUE ANALYSIS

22.21.3 PRODUCT PORTFOLIO

22.21.4 RECENT DEVELOPMENT

22.22 RUDE HEALTH

22.22.1 COMPANY SNAPSHOT

22.22.2 PRODUCT PORTFOLIO

22.22.3 RECENT DEVELOPMENTS/NEWS

22.23 SANITARIUM

22.23.1 COMPANY SNAPSHOT

22.23.2 PRODUCT PORTFOLIO

22.23.3 RECENT DEVELOPMENT

22.24 SEITENBACHER

22.24.1 COMPANY SNAPSHOT

22.24.2 PRODUCT PORTFOLIO

22.24.3 RECENT DEVELOPMENTS/NEWS

22.25 SEVEN SUNDAYS

22.25.1 COMPANY SNAPSHOT

22.25.2 PRODUCT PORTFOLIO

22.25.3 RECENT DEVELOPMENTS/NEWS

22.26 SURREAL UK

22.26.1 COMPANY SNAPSHOT

22.26.2 PRODUCT PORTFOLIO

22.26.3 RECENT DEVELOPMENTS/NEWS

22.27 THE HAIN CELESTIAL GROUP, INC.

22.27.1 COMPANY SNAPSHOT

22.27.2 REVENUE ANALYSIS

22.27.3 BRAND PORTFOLIO

22.27.4 RECENT DEVELOPMENTS/NEWS

22.28 THE QUAKER OATS COMPANY

22.28.1 COMPANY SNAPSHOT

22.28.2 PRODUCT PORTFOLIO

22.28.3 RECENT DEVELOPMENTS/NEWS

22.29 THE SILVER PALATE

22.29.1 COMPANY SNAPSHOT

22.29.2 PRODUCT PORTFOLIO

22.29.3 RECENT DEVELOPMENT

22.3 WEETABIX

22.30.1 COMPANY SNAPSHOT

22.30.2 PRODUCT PORTFOLIO

22.30.3 RECENT DEVELOPMENTS/NEWS

23 QUESTIONNAIRE

24 RELATED REPORTS

Liste des tableaux

TABLEAU 1 RÉSUMÉ DU POSITIONNEMENT CONCURRENTIEL :

TABLEAU 2 ANALYSE COMPARATIVE DES MARQUES

TABLEAU 3 EXPORTATION

TABLEAU 4 IMPORTATION

TABLEAU 5 COÛT DES ÉQUIPEMENTS CLÉS ET DE L'ENSEMBLE DES USINES DE TRANSFORMATION DES CÉRÉALES

TABLEAU 6 SCÉNARIOS DE MARGE BÉNÉFICIAIRE

TABLEAU 7 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

TABLEAU 8 PRODUCTION

TABLEAU 9 CONSOMMATION

TABLEAU 10 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

TABLEAU 11 TAUX DOUANIERS D'IMPORTATION DE CÉRÉALES SUR LES 5 PRINCIPAUX MARCHÉS (2024)

TABLEAU 12 PRODUCTION LOCALE VS DÉPENDANCE AUX IMPORTATIONS

TABLEAU 13 INCLINAISON RÉGLEMENTAIRE

TABLEAU 14 PARTENARIATS COMMERCIAUX ENTRE LES PAYS

TABLEAU 15 ÉTABLISSEMENTS D'ALLIANCES

TABLEAU 16 CRÉATION DE ZONES ÉCONOMIQUES SPÉCIALES (ZES) ET DE PARCS INDUSTRIELS

TABLEAU 17 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR TYPE DE CÉRÉALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR TYPE DE CÉRÉALE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 19 MARCHÉ EUROPÉEN DU BLÉ DANS LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ EUROPÉEN DU BLÉ DANS LES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 MARCHÉ EUROPÉEN DU RIZ SUR LE MARCHÉ DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 22 MARCHÉ EUROPÉEN DU RIZ DANS LES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 MARCHÉ EUROPÉEN DU MAÏS SUR LE MARCHÉ DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 MARCHÉ EUROPÉEN DU MAÏS SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 MARCHÉ EUROPÉEN DE L'ORGE SUR LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 MARCHÉ EUROPÉEN DE L'ORGE SUR LES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 MARCHÉ EUROPÉEN DE L'AVOINE DANS LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ EUROPÉEN DE L'AVOINE DANS LES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 MARCHÉ EUROPÉEN DU SEIGLE DANS LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 MARCHÉ EUROPÉEN DU SEIGLE DANS LES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ EUROPÉEN DU SORGHO SUR LE MARCHÉ DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 MARCHÉ EUROPÉEN DU SORGHO SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ EUROPÉEN DU MIL SUR LE MARCHÉ DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 MARCHÉ EUROPÉEN DU MILLET SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 MARCHÉ EUROPÉEN DU QUINOA DANS LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 36 MARCHÉ EUROPÉEN DU QUINOA DANS LES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 MARCHÉ EUROPÉEN DU SARRASIN DANS LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 38 MARCHÉ EUROPÉEN DU TRITICALE SUR LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ EUROPÉEN DU FONIO DANS LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 MARCHÉ EUROPÉEN DU TEFF DANS LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ EUROPÉEN DE L'AMARANTE DANS LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 AUTRES MARCHÉS EUROPÉENS SUR LE MARCHÉ DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 AUTRES MARCHÉS EUROPÉENS SUR LE MARCHÉ DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR FORME DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ EUROPÉEN DES CÉRÉALES COMPLÈTES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 MARCHÉ EUROPÉEN DE LA FARINE DANS LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ EUROPÉEN DES CÉRÉALES EN FLOCONS, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ EUROPÉEN DES GRAINS ROULÉS SUR LE MARCHÉ DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 MARCHÉ EUROPÉEN DES GRAINS SOUFFLÉS SUR LE MARCHÉ DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 MARCHÉ EUROPÉEN DE LA FARINE MOULUE DANS LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 MARCHÉ EUROPÉEN DES GRAINS CONCASSÉS SUR LE MARCHÉ DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ EUROPÉEN DE L'AMIDON DANS LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ EUROPÉEN DU SON DANS LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 AUTRES MARCHÉS EUROPÉENS SUR LE MARCHÉ DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR NIVEAU DE TRANSFORMATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 MARCHÉ EUROPÉEN DES CÉRÉALES ENRICHIES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 MARCHÉ EUROPÉEN DES CÉRÉALES DÉCORTIQUÉES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ EUROPÉEN DES CÉRÉALES PRÉCUITES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 MARCHÉ EUROPÉEN DES CÉRÉALES MÉLANGÉES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 MARCHÉ EUROPÉEN DES CÉRÉALES INSTANTANÉES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ EUROPÉEN DES CÉRÉALES GERMÉES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 MARCHÉ EUROPÉEN DES CÉRÉALES TORRÉFIÉES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ EUROPÉEN DES CÉRÉALES EXTRUDÉES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 MARCHÉ EUROPÉEN DES CÉRÉALES PARTIELLEMENT CUITES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ EUROPÉEN DES CÉRÉALES MICRONISÉES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 MARCHÉ EUROPÉEN DES CÉRÉALES BRUTES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ EUROPÉEN DES CÉRÉALES ENTIÈREMENT CUITES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ EUROPÉEN DES CÉRÉALES À LA VAPEUR, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ EUROPÉEN DES CÉRÉALES ASSAISONNÉES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 MARCHÉ EUROPÉEN DES CÉRÉALES SUCRÉS, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ EUROPÉEN DES CÉRÉALES ENROBÉES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 AUTRES MARCHÉS EUROPÉENS SUR LE MARCHÉ DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR FORMAT DE CONSOMMATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 EUROPE : MARCHÉ DES CÉRÉALES CONSOMMÉES À LA CUILLÈRE AVEC DU LAIT/YAOURT, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 77 MARCHÉ EUROPÉEN DES BARRES DE CÉRÉALES À EMPORTER, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 78 MARCHÉ EUROPÉEN DE LA BOUILLIE DE CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 MARCHÉ EUROPÉEN DES SNACKS SECS DANS LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 MARCHÉ EUROPÉEN DES SNACKS SUR LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 81 MARCHÉ EUROPÉEN DES CÉRÉALES PRÊTES À CUIRE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 82 MARCHÉ EUROPÉEN DES CÉRÉALES PRÊTES À CHAUFFER, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 INGRÉDIENTS MIXTES DANS LE MARCHÉ DES CÉRÉALES EN EUROPE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 84 MARCHÉ EUROPÉEN DES BOISSONS À BASE DE CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 AUTRES MARCHÉS EUROPÉENS SUR LE MARCHÉ DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR CATÉGORIE DE PRODUITS, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 INGRÉDIENTS DE BOULANGERIE (MÉLANGES FARINE/GRAIN) SUR LE MARCHÉ DES CÉRÉALES EN EUROPE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 CÉRÉALES POUR PETIT-DÉJEUNER SUR LE MARCHÉ DES CÉRÉALES EN EUROPE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 CÉRÉALES POUR PETIT-DÉJEUNER EN EUROPE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 90 MARCHÉ EUROPÉEN DES CÉRÉALES PRÊTES À CONSOMMER (PAM), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 91 CÉRÉALES CHAUDES SUR LE MARCHÉ DES CÉRÉALES EN EUROPE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 92 MARCHÉ EUROPÉEN DES CÉRÉALES POUR ALIMENTS POUR ANIMAUX ET MATIÈRES PREMIÈRES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 MARCHÉ EUROPÉEN DES SNACKS À BASE DE CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 94 MARCHÉ EUROPÉEN DES SNACKS À BASE DE CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 95 MARCHÉ EUROPÉEN DES MÉLANGES DE CÉRÉALES INSTANTANÉS, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 96 CÉRÉALES POUR INFANTILES SUR LE MARCHÉ DES CÉRÉALES EN EUROPE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 CÉRÉALES POUR INFANTILES SUR LE MARCHÉ DES CÉRÉALES EN EUROPE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 98 MARCHÉ EUROPÉEN DES KITS REPAS À BASE DE CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 99 INTRANTS DE BRASSERIE/DISTILLATION SUR LE MARCHÉ DES CÉRÉALES EN EUROPE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 100 AUTRES MARCHÉS EUROPÉENS SUR LE MARCHÉ DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR NATURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 102 MARCHÉ EUROPÉEN DES CÉRÉALES CONVENTIONNELLES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 103 MARCHÉ EUROPÉEN DU BIOLOGIQUE DANS LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 104 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 105 MARCHÉ EUROPÉEN DES CÉRÉALES À BASE D'OGM, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 106 MARCHÉ EUROPÉEN DES CÉRÉALES CERTIFIÉES SANS OGM, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR AVANTAGES FONCTIONNELS, 2018-2032 (EN MILLIERS USD)

TABLEAU 108 MARCHÉ EUROPÉEN DES CÉRÉALES ENRICHIES EN VITAMINES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 109 MARCHÉ EUROPÉEN DES CÉRÉALES À HAUTE TENEUR EN FIBRES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 110 MARCHÉ EUROPÉEN DES CÉRÉALES À FAIBLE TENEUR EN SUCRE OU SANS SUCRE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 111 MARCHÉ EUROPÉEN DES CÉRÉALES À HAUTE TENEUR EN PROTÉINES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 112 MARCHÉ EUROPÉEN DES CÉRÉALES SANS GLUTEN, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 113 MARCHÉ EUROPÉEN DES CÉRÉALES POUR UNE SANTÉ CARDIAQUE SAINE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 114 MARCHÉ EUROPÉEN DES PROBIOTIQUES/PRÉBIOTIQUES ENRICHIS DANS LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 115 MARCHÉ EUROPÉEN DES CÉRÉALES RÉDUITES EN CHOLESTÉROL, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 116 MARCHÉ EUROPÉEN DES CÉRÉALES À FAIBLE INDICE GLYCÉMIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 117 MARCHÉ EUROPÉEN DES CÉRÉALES ENRICHIES EN OMÉGA-3, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 118 MARCHÉ EUROPÉEN DES CÉRÉALES À FAIBLE TENEUR EN MATIÈRES GRASSES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 119 MARCHÉ EUROPÉEN DES CÉRÉALES SANS ALLERGÈNES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 120 MARCHÉ EUROPÉEN DES CÉRÉALES À TENEUR ÉLEVÉE EN FER, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 121 MARCHÉ EUROPÉEN DES CÉRÉALES À FAIBLE TENEUR EN SEL OU SANS SEL, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 122 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 123 MARCHÉ EUROPÉEN DES CÉRÉALES ADAPTÉ AU CÉTO, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 124 MARCHÉ EUROPÉEN DES CÉRÉALES CERTIFIÉES VEGAN, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 125 AUTRES MARCHÉS EUROPÉENS SUR LE MARCHÉ DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 126 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR DURÉE DE CONSERVATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 127 MARCHÉ EUROPÉEN DES CÉRÉALES À LONG TERME (STABLE À CONSERVATION AMBIANTE), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 128 MARCHÉ EUROPÉEN DES CÉRÉALES À MOYEN TERME, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 129 MARCHÉ EUROPÉEN DES CÉRÉALES À COURT TERME (PÉRISSABLES), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 130 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 131 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 132 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 133 MARCHÉ EUROPÉEN DES CÉRÉALES EN POCHE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 134 MARCHÉ EUROPÉEN DES SACHETS DE CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 135 MARCHÉ EUROPÉEN DES SAC DE CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 136 MARCHÉ EUROPÉEN DES SACS DE CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 137 MARCHÉ EUROPÉEN DES SACHETS/STICKS SUR LE MARCHÉ DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 138 MARCHÉ EUROPÉEN DES CÉRÉALES EN SAC (EN VRAC), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 139 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 140 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 141 MARCHÉ EUROPÉEN DES CÉRÉALES EN CARTON ASEPTIQUE / TETRA PACK, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 142 MARCHÉ EUROPÉEN DES BOÎTES DE CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 143 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 144 MARCHÉ EUROPÉEN DES EMBALLAGES ÉCOLOGIQUES SUR LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 145 ÉCO-EMBALLAGES SUR LE MARCHÉ DES CÉRÉALES EN EUROPE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 146 MARCHÉ EUROPÉEN DES ÉCO-EMBALLAGES SUR LES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 147 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 148 PETITS EMBALLAGES (51 G–250 G) SUR LE MARCHÉ DES CÉRÉALES EN EUROPE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 149 PAQUETS MOYENS (251 G–500 G) SUR LE MARCHÉ DES CÉRÉALES EN EUROPE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 150 GRANDS PAQUETS (501 G–1 KG) SUR LE MARCHÉ DES CÉRÉALES EN EUROPE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 151 MARCHÉ EUROPÉEN DES CÉRÉALES EN PORTIONS UNIQUES (MOINS DE 50 G), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 152 PAQUETS EXTRA LARGES (1,1 KG À 2,5 KG) SUR LE MARCHÉ DES CÉRÉALES EN EUROPE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 153 MARCHÉ EUROPÉEN DES CÉRÉALES EN VRAC (PLUS DE 2,5 KG) PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 154 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR FOURCHETTE DE PRIX, 2018-2032 (EN MILLIERS USD)

TABLEAU 155 ÉCONOMIE EUROPÉENNE (JUSQU'À 2,49 USD) SUR LE MARCHÉ DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 156 MARCHÉ DES CÉRÉALES EUROPEENNES MILIEU DE GAMME (2,50-6,99 USD), PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 157 PRIME EUROPÉENNE (7,00 USD ET PLUS) SUR LE MARCHÉ DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 158 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 159 MARCHÉ B2B EUROPEEN DES CÉRÉALES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 160 MARCHÉ B2C DES CÉRÉALES EN EUROPE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 161 MARCHÉ B2C DES CÉRÉALES EN EUROPE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 162 MARCHÉ EUROPÉEN DES CÉRÉALES EN LIGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 163 EUROPE HORS LIGNE SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 164 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 165 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR TYPE DE CÉRÉALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 166 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR TYPE DE CÉRÉALES, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 167 MARCHÉ EUROPÉEN DU BLÉ DANS LES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 168 MARCHÉ EUROPÉEN DU RIZ DANS LES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 169 MARCHÉ EUROPÉEN DU MAÏS SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 170 MARCHÉ EUROPÉEN DE L'ORGE SUR LES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 171 MARCHÉ EUROPÉEN DE L'AVOINE DANS LES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 172 MARCHÉ EUROPÉEN DU SEIGLE DANS LES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 173 MARCHÉ EUROPÉEN DU SORGHO SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 174 MARCHÉ EUROPÉEN DU MILLET SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 175 MARCHÉ EUROPÉEN DU QUINOA DANS LES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 176 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR FORME DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 177 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR NIVEAU DE TRANSFORMATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 178 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR FORMAT DE CONSOMMATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 179 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR CATÉGORIE DE PRODUITS, 2018-2032 (EN MILLIERS USD)

TABLEAU 180 CÉRÉALES POUR PETIT-DÉJEUNER EN EUROPE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 181 MARCHÉ EUROPÉEN DES CÉRÉALES PRÊTES À CONSOMMER (PAM), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 182 CÉRÉALES CHAUDES SUR LE MARCHÉ DES CÉRÉALES EN EUROPE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 183 MARCHÉ EUROPÉEN DES SNACKS À BASE DE CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 184 CÉRÉALES POUR INFANTILES SUR LE MARCHÉ DES CÉRÉALES EN EUROPE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 185 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR NATURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 186 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 187 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR AVANTAGES FONCTIONNELS, 2018-2032 (EN MILLIERS USD)

TABLEAU 188 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR DURÉE DE CONSERVATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 189 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 190 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 191 MARCHÉ EUROPÉEN DES CÉRÉALES EN SACHETS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 192 MARCHÉ EUROPÉEN DES SAC DE CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 193 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 194 MARCHÉ EUROPÉEN DES ÉCO-EMBALLAGES SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 195 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 196 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR FOURCHETTE DE PRIX, 2018-2032 (EN MILLIERS USD)

TABLEAU 197 MARCHÉ EUROPÉEN DES CÉRÉALES, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 198 MARCHÉ B2C DES CÉRÉALES EN EUROPE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 199 MARCHÉ EUROPÉEN DES CÉRÉALES EN LIGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 200 MARCHÉ EUROPÉEN DES CÉRÉALES HORS LIGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 201 MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR TYPE DE CÉRÉALES, 2018-2032 (EN MILLIERS USD)

TABLEAU 202 MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR TYPE DE CÉRÉALES, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 203 MARCHÉ DU BLÉ EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 204 MARCHÉ ALLEMAND DU RIZ DANS LES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 205 MARCHÉ DU MAÏS SUR LE MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 206 MARCHÉ DE L'ORGE SUR LE MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 207 MARCHÉ DE L'AVOINE EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 208 MARCHÉ DU SEIGLE SUR LES CÉRÉALES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 209 MARCHÉ ALLEMAND DU SORGHO SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 210 MARCHÉ ALLEMAND DU MILLET SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 211 MARCHÉ ALLEMAND DU QUINOA DANS LES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 212 MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR FORME DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 213 MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR NIVEAU DE TRANSFORMATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 214 MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR FORMAT DE CONSOMMATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 215 MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR CATÉGORIE DE PRODUITS, 2018-2032 (EN MILLIERS USD)

TABLEAU 216 CÉRÉALES POUR PETIT-DÉJEUNER EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 217 MARCHÉ DES CÉRÉALES PRÊTES À CONSOMMER (PAM) EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 218 CÉRÉALES CHAUDES SUR LE MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 219 ALLEMAGNE : SNACKS À BASE DE CÉRÉALES SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 220 ALLEMAGNE CÉRÉALES POUR INFANTILES SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 221 MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR NATURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 222 MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 223 MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR AVANTAGES FONCTIONNELS, 2018-2032 (EN MILLIERS USD)

TABLEAU 224 MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR DURÉE DE CONSERVATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 225 MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 226 MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 227 MARCHÉ DES SACHETS DE CÉRÉALES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 228 MARCHÉ DES SAC DE CÉRÉALES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 229 MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 230 MARCHÉ DES EMBALLAGES ÉCOLOGIQUES SUR LE MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 231 MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 232 MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR FOURCHETTE DE PRIX, 2018-2032 (EN MILLIERS USD)

TABLEAU 233 MARCHÉ DES CÉRÉALES EN ALLEMAGNE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 234 MARCHÉ B2C DES CÉRÉALES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 235 MARCHÉ DES CÉRÉALES EN LIGNE EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 236 MARCHÉ DES CÉRÉALES HORS LIGNE EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 237 MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR TYPE DE CÉRÉALES, 2018-2032 (EN MILLIERS USD)

TABLEAU 238 MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR TYPE DE CÉRÉALES, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 239 MARCHÉ BLÉ SUR CÉRÉALES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 240 RIZ SUR LE MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 241 MAÏS SUR LE MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 242 ORGE SUR LE MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 243 MARCHÉ BRITANNIQUE DE L'AVOINE SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 244 SEIGLE SUR LE MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 245 SORGHO SUR LE MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 246 MILLET SUR LE MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 247 QUINOA SUR LE MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 248 MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR FORME DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 249 MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR NIVEAU DE TRANSFORMATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 250 MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR FORMAT DE CONSOMMATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 251 MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR CATÉGORIE DE PRODUITS, 2018-2032 (EN MILLIERS USD)

TABLEAU 252 CÉRÉALES POUR PETIT-DÉJEUNER SUR LE MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 253 MARCHÉ DES CÉRÉALES PRÊTES À CONSOMMER (PAM) AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 254 CÉRÉALES CHAUDES SUR LE MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 255 SNACKS À BASE DE CÉRÉALES SUR LE MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 256 CÉRÉALES POUR INFIRMIERS SUR LE MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 257 MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR NATURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 258 MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 259 MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR AVANTAGES FONCTIONNELS, 2018-2032 (EN MILLIERS USD)

TABLEAU 260 MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR DURÉE DE CONSERVATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 261 MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 262 MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 263 MARCHÉ DES CÉRÉALES EN POCHE AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 264 MARCHÉ DES SAC DE CÉRÉALES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 265 MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 266 ÉCO-EMBALLAGES SUR LE MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 267 MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 268 MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR FOURCHETTE DE PRIX, 2018-2032 (EN MILLIERS USD)

TABLEAU 269 MARCHÉ DES CÉRÉALES AU ROYAUME-UNI, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 270 B2C AU ROYAUME-UNI SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 271 MARCHÉ DES CÉRÉALES EN LIGNE AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 272 MARCHÉ DES CÉRÉALES HORS LIGNE AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 273 MARCHÉ FRANÇAIS DES CÉRÉALES, PAR TYPE DE CÉRÉALES, 2018-2032 (EN MILLIERS USD)

TABLEAU 274 MARCHÉ FRANÇAIS DES CÉRÉALES, PAR TYPE DE CÉRÉALES, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 275 MARCHÉ FRANÇAIS DU BLÉ DANS LES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 276 MARCHÉ FRANÇAIS DU RIZ SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 277 MARCHÉ FRANÇAIS DU MAÏS SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 278 MARCHÉ FRANÇAIS DE L'ORGE SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 279 MARCHÉ FRANÇAIS DE L'AVOINE SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 280 MARCHÉ DU SEIGLE SUR LE MARCHÉ DES CÉRÉALES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 281 MARCHÉ FRANÇAIS DU SORGHO SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 282 MARCHÉ DU MILLET SUR LE MARCHÉ DES CÉRÉALES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 283 MARCHÉ DU QUINOA SUR LE MARCHÉ DES CÉRÉALES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 284 MARCHÉ FRANÇAIS DES CÉRÉALES, PAR FORME DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 285 MARCHÉ FRANÇAIS DES CÉRÉALES, PAR NIVEAU DE TRANSFORMATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 286 MARCHÉ FRANÇAIS DES CÉRÉALES, PAR FORMAT DE CONSOMMATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 287 MARCHÉ FRANÇAIS DES CÉRÉALES, PAR CATÉGORIE DE PRODUITS, 2018-2032 (EN MILLIERS USD)

TABLEAU 288 CÉRÉALES POUR PETIT-DÉJEUNER SUR LE MARCHÉ DES CÉRÉALES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 289 MARCHÉ DES CÉRÉALES PRÊTES À CONSOMMER (PAM) EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 290 CÉRÉALES CHAUDES SUR LE MARCHÉ DES CÉRÉALES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 291 MARCHÉ DES SNACKS CÉRÉALIERS EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 292 CÉRÉALES POUR INFANTILES SUR LE MARCHÉ DES CÉRÉALES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 293 MARCHÉ FRANÇAIS DES CÉRÉALES, PAR NATURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 294 MARCHÉ FRANÇAIS DES CÉRÉALES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 295 MARCHÉ FRANÇAIS DES CÉRÉALES, PAR AVANTAGES FONCTIONNELS, 2018-2032 (EN MILLIERS USD)

TABLEAU 296 MARCHÉ FRANÇAIS DES CÉRÉALES, PAR DURÉE DE CONSERVATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 297 MARCHÉ FRANÇAIS DES CÉRÉALES, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 298 MARCHÉ FRANÇAIS DES BOÎTES DE CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 299 MARCHÉ FRANÇAIS DES CÉRÉALES EN POCHE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 300 MARCHÉ FRANÇAIS DU SAC DE CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 301 MARCHÉ FRANÇAIS DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 302 MARCHÉ FRANÇAIS DES ÉCO-EMBALLAGES SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 303 MARCHÉ FRANÇAIS DES CÉRÉALES, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 304 MARCHÉ FRANÇAIS DES CÉRÉALES, PAR FOURCHETTE DE PRIX, 2018-2032 (EN MILLIERS USD)

TABLEAU 305 MARCHÉ FRANÇAIS DES CÉRÉALES, PAR CIRCUIT DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 306 MARCHÉ B2C DES CÉRÉALES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 307 MARCHÉ DES CÉRÉALES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 308 MARCHÉ DES CÉRÉALES HORS LIGNE EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 309 MARCHÉ ITALIEN DES CÉRÉALES, PAR TYPE DE CÉRÉALES, 2018-2032 (EN MILLIERS USD)

TABLEAU 310 MARCHÉ ITALIEN DES CÉRÉALES, PAR TYPE DE CÉRÉALES, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 311 MARCHÉ ITALIEN DU BLÉ SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 312 MARCHÉ ITALIEN DU RIZ SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 313 MARCHÉ ITALIEN DU MAÏS SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 314 MARCHÉ ITALIEN DE L'ORGE SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 315 MARCHÉ ITALIEN DE L'AVOINE SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 316 MARCHÉ ITALIEN DU SEIGLE SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 317 MARCHÉ ITALIEN DU SORGHO SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 318 MARCHÉ ITALIEN DU MILLET SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 319 MARCHÉ ITALIEN DU QUINOA SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 320 MARCHÉ ITALIEN DES CÉRÉALES, PAR FORME DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 321 MARCHÉ ITALIEN DES CÉRÉALES, PAR NIVEAU DE TRANSFORMATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 322 MARCHÉ ITALIEN DES CÉRÉALES, PAR FORMAT DE CONSOMMATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 323 MARCHÉ ITALIEN DES CÉRÉALES, PAR CATÉGORIE DE PRODUITS, 2018-2032 (EN MILLIERS USD)

TABLEAU 324 CÉRÉALES POUR PETIT-DÉJEUNER EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 325 MARCHÉ ITALIEN DES CÉRÉALES PRÊTES À CONSOMMER (PAM), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 326 CÉRÉALES CHAUDES EN ITALIE SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 327 ITALIE : SNACKS À BASE DE CÉRÉALES SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 328 ITALIE CÉRÉALES POUR INFANTILES SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 329 MARCHÉ ITALIEN DES CÉRÉALES, PAR NATURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 330 MARCHÉ ITALIEN DES CÉRÉALES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 331 MARCHÉ ITALIEN DES CÉRÉALES, PAR AVANTAGES FONCTIONNELS, 2018-2032 (EN MILLIERS USD)

TABLEAU 332 MARCHÉ ITALIEN DES CÉRÉALES, PAR DURÉE DE CONSERVATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 333 MARCHÉ ITALIEN DES CÉRÉALES, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 334 MARCHÉ ITALIEN DES BOÎTES DE CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 335 MARCHÉ ITALIEN DES CÉRÉALES EN SACHETS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 336 MARCHÉ ITALIEN DES SAC DE CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 337 MARCHÉ ITALIEN DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 338 ÉCO-EMBALLAGES SUR LE MARCHÉ DES CÉRÉALES EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 339 MARCHÉ ITALIEN DES CÉRÉALES, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 340 MARCHÉ ITALIEN DES CÉRÉALES, PAR FOURCHETTE DE PRIX, 2018-2032 (EN MILLIERS USD)

TABLEAU 341 MARCHÉ ITALIEN DES CÉRÉALES, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 342 MARCHÉ B2C DES CÉRÉALES EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 343 MARCHÉ DES CÉRÉALES EN LIGNE EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 344 ITALIE HORS LIGNE SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 345 MARCHÉ DES CÉRÉALES EN ESPAGNE, PAR TYPE DE CÉRÉALES, 2018-2032 (EN MILLIERS USD)

TABLEAU 346 MARCHÉ DES CÉRÉALES EN ESPAGNE, PAR TYPE DE CÉRÉALES, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 347 MARCHÉ ESPAGNOL DU BLÉ SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 348 RIZ ESPAGNOL SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 349 MARCHÉ ESPAGNOL DU MAÏS SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 350 ORGE ESPAGNOLE SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 351 MARCHÉ DE L'AVOINE EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 352 MARCHÉ DU SEIGLE ESPAGNOL SUR LES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 353 SORGHO ESPAGNOL SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 354 MARCHÉ DU MILLET ESPAGNOL SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 355 MARCHÉ ESPAGNOL DU QUINOA SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 356 MARCHÉ DES CÉRÉALES EN ESPAGNE, PAR FORME DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 357 MARCHÉ DES CÉRÉALES EN ESPAGNE, PAR NIVEAU DE TRANSFORMATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 358 MARCHÉ DES CÉRÉALES EN ESPAGNE, PAR FORMAT DE CONSOMMATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 359 MARCHÉ ESPAGNOL DES CÉRÉALES, PAR CATÉGORIE DE PRODUITS, 2018-2032 (EN MILLIERS USD)

TABLEAU 360 CÉRÉALES POUR PETIT-DÉJEUNER EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 361 MARCHÉ DES CÉRÉALES PRÊTES À CONSOMMER (PAM) EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 362 ESPAGNE CÉRÉALES CHAUDES SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 363 ESPAGNE : SNACKS CÉRÉALIERS SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 364 ESPAGNE CÉRÉALES POUR INFANTILES SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 365 MARCHÉ DES CÉRÉALES EN ESPAGNE, PAR NATURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 366 MARCHÉ ESPAGNOL DES CÉRÉALES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 367 MARCHÉ DES CÉRÉALES EN ESPAGNE, PAR AVANTAGES FONCTIONNELS, 2018-2032 (EN MILLIERS USD)

TABLEAU 368 MARCHÉ ESPAGNOL DES CÉRÉALES, PAR DURÉE DE CONSERVATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 369 MARCHÉ ESPAGNOL DES CÉRÉALES, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 370 MARCHÉ DES CÉRÉALES EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 371 MARCHÉ ESPAGNOL DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 372 MARCHÉ ESPAGNOL DES SAC DE CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 373 MARCHÉ DES CÉRÉALES EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 374 ÉCO-EMBALLAGES SUR LE MARCHÉ DES CÉRÉALES EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 375 MARCHÉ ESPAGNOL DES CÉRÉALES, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 376 MARCHÉ DES CÉRÉALES EN ESPAGNE, PAR FOURCHETTE DE PRIX, 2018-2032 (EN MILLIERS USD)

TABLEAU 377 MARCHÉ DES CÉRÉALES EN ESPAGNE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 378 MARCHÉ B2C ESPAGNOL DES CÉRÉALES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 379 MARCHÉ DES CÉRÉALES EN LIGNE EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 380 ESPAGNE HORS LIGNE SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 381 MARCHÉ DES CÉRÉALES AUX PAYS-BAS, PAR TYPE DE CÉRÉALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 382 MARCHÉ DES CÉRÉALES AUX PAYS-BAS, PAR TYPE DE CÉRÉALE, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 383 MARCHÉ DU BLÉ DES CÉRÉALES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 384 RIZ SUR LE MARCHÉ DES CÉRÉALES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 385 MARCHÉ DU MAÏS SUR LE MARCHÉ DES CÉRÉALES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 386 ORGE DES PAYS-BAS SUR LE MARCHÉ DES CÉRÉALES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 387 MARCHÉ DES CÉRÉALES D'AVOINE AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 388 MARCHÉ DU SEIGLE SUR LE MARCHÉ DES CÉRÉALES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 389 MARCHÉ DU SORGHO SUR LE MARCHÉ DES CÉRÉALES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 390 MARCHÉ DES CÉRÉALES DU MILLET AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 391 MARCHÉ DU QUINOA SUR LE MARCHÉ DES CÉRÉALES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 392 MARCHÉ DES CÉRÉALES AUX PAYS-BAS, PAR FORME DE PRODUIT, 2018-2032 (EN MILLIERS USD)