Europe Diagnostic Imaging Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

11.24 Billion

USD

17.91 Billion

2024

2032

USD

11.24 Billion

USD

17.91 Billion

2024

2032

| 2025 –2032 | |

| USD 11.24 Billion | |

| USD 17.91 Billion | |

| % | |

|

Segmentation du marché européen des équipements d'imagerie diagnostique, par type de produit (radiographie, numérique, analogique, IRM, échographie, tomodensitométrie, imagerie nucléaire), application (oncologie, cardiologie, orthopédie, autres), types (jetables, réutilisables), thérapie (insuline, peptide-1 apparenté au glucagon, hormones de croissance, fertilité, ostéoporose, autres), portabilité (systèmes d'imagerie radiographique fixes, systèmes d'imagerie radiographique portables), utilisateurs finaux (hôpitaux, centres de diagnostic, centres de recherche) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équipements d'imagerie diagnostique

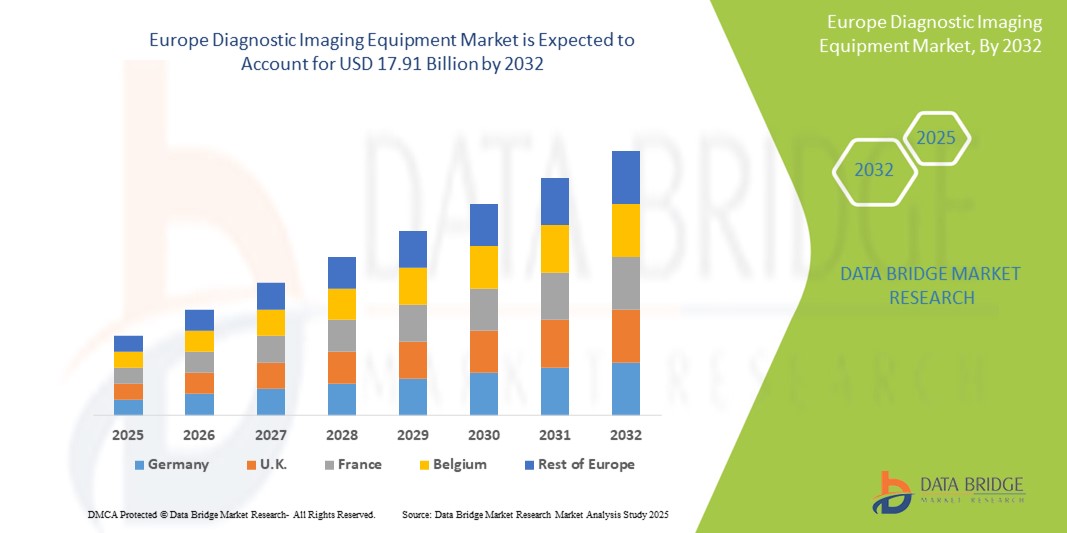

- La taille du marché européen des équipements d'imagerie diagnostique était évaluée à 11,24 milliards USD en 2024 et devrait atteindre 17,91 milliards USD d'ici 2032 , à un TCAC de 5,9 % au cours de la période de prévision.

- Le marché européen des équipements d'imagerie diagnostique englobe un large éventail de techniques d'imagerie avancées permettant de visualiser les structures internes du corps et de diagnostiquer des pathologies. Parmi celles-ci figurent la radiographie, la tomodensitométrie (TDM), l'imagerie par résonance magnétique (IRM), l'échographie, l'imagerie nucléaire (TEP et SPECT) et la mammographie.

- Ces technologies sont des outils essentiels pour la détection précoce des maladies, la planification des traitements et le suivi des maladies dans diverses spécialités médicales telles que l'oncologie, la cardiologie, la neurologie, l'orthopédie et la gynécologie. Les équipements d'imagerie diagnostique sont largement déployés dans les hôpitaux, les centres de diagnostic, les centres de chirurgie ambulatoire et les établissements universitaires à des fins d'évaluation clinique et de recherche.

Analyse du marché des équipements d'imagerie diagnostique

- Le marché européen des équipements d'imagerie diagnostique est principalement porté par l'augmentation de l'incidence des maladies chroniques, l'augmentation de la population gériatrique et la demande croissante de procédures diagnostiques mini-invasives. Les avancées technologiques, telles que l'interprétation des images par l'IA, l'imagerie 3D et 4D, les systèmes d'imagerie hybrides (TEP-TDM, SPECT-TDM) et les appareils portables, améliorent la précision du diagnostic et accélèrent son adoption.

- L'utilisation croissante de l'imagerie dans les soins préventifs, le dépistage oncologique et les cas de traumatismes alimente la croissance du marché. De plus, des cadres de remboursement favorables, des initiatives de santé publique et des investissements dans les infrastructures de santé numérique favorisent l'adoption généralisée des technologies d'imagerie diagnostique en Europe.

- L'Allemagne domine le marché européen des équipements d'imagerie diagnostique, s'adjugeant la plus grande part de chiffre d'affaires (26,4 %) en 2025, grâce à la robustesse de ses infrastructures de santé, à la solidité de ses réseaux hospitaliers et à l'adoption précoce de technologies d'imagerie avancées telles que l'IRM, la tomodensitométrie et la TEP. Le soutien des pouvoirs publics à la transformation numérique de la santé et la demande croissante de diagnostics précoces et précis contribuent largement à cette domination du marché.

- L'Allemagne devrait également être le pays enregistrant la croissance la plus rapide sur le marché de l'imagerie diagnostique de la région au cours de la période de prévision. Cette croissance est tirée par le vieillissement de la population, l'augmentation de la prévalence des maladies chroniques et les investissements continus dans les systèmes d'imagerie basés sur l'IA et l'optimisation des flux de travail en radiologie. Les collaborations étroites entre les instituts de recherche universitaire et les fabricants de dispositifs médicaux renforcent encore l'innovation dans ce domaine.

- L'IRM (imagerie par résonance magnétique) devrait être le plus grand segment de modalité d'imagerie sur le marché européen des équipements d'imagerie diagnostique, détenant une part de marché significative de 29,7 % en 2025. Sa nature non invasive, sa résolution de contraste supérieure des tissus mous et son utilisation croissante en neurologie, en oncologie et en imagerie musculo-squelettique font de l'IRM un outil de diagnostic privilégié dans tous les contextes cliniques.

Portée du rapport et segmentation du marché des équipements d'imagerie diagnostique

|

Attributs |

Informations clés sur le marché des équipements d'imagerie diagnostique |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements d'imagerie diagnostique

« Progrès dans les technologies d'imagerie personnalisée et numérique »

- Progrès technologiques en matière d'imagerie et de diagnostic personnalisé : L'évolution rapide des technologies d'imagerie telles que l'IRM, la TDM, la TEP et l'échographie constitue une tendance majeure sur le marché européen des équipements d'imagerie diagnostique. Ces technologies offrent désormais une résolution supérieure, des temps d'acquisition plus courts et des capacités d'imagerie fonctionnelle. Ces innovations permettent des diagnostics plus précis et des protocoles d'imagerie personnalisés, adaptés aux pathologies spécifiques des patients, notamment en oncologie, en cardiologie et en neurologie.

- Par exemple, l’adoption de systèmes d’imagerie hybrides tels que la TEP/TDM et la TEP/IRM facilite les évaluations anatomiques et fonctionnelles simultanées, améliorant ainsi la précision du diagnostic.

- Intégration aux plateformes de santé numérique et analyse d'imagerie assistée par l'IA : Le marché connaît une convergence croissante de l'imagerie diagnostique avec les plateformes numériques et l'intelligence artificielle. Les logiciels d'imagerie assistés par l'IA assistent les radiologues en automatisant l'interprétation des images, en détectant les anomalies et en générant des rapports préliminaires, améliorant ainsi considérablement l'efficacité du flux de travail et la précision du diagnostic.

- Par exemple, les algorithmes d’IA sont désormais capables d’identifier les tumeurs à un stade précoce ou les changements subtils dans les scanners cérébraux, permettant une intervention précoce et améliorant les résultats cliniques.

- Développement des solutions d'imagerie portables et au point d'intervention : Les équipements d'imagerie compacts et mobiles, tels que les échographes portables et les systèmes de radiographie portables, gagnent en popularité en Europe. Ces solutions améliorent l'accès aux services de diagnostic dans les environnements isolés ou à ressources limitées, ainsi que dans les services d'urgence et de soins intensifs.

Dynamique du marché des équipements d'imagerie diagnostique

Conducteur

« Fardeau croissant des maladies chroniques et demande croissante de diagnostics précoces et précis »

- La prévalence croissante des maladies chroniques telles que le cancer, les troubles cardiovasculaires et les affections neurologiques en Europe stimule considérablement la demande de solutions d'imagerie diagnostique avancées.

- Par exemple, la détection précoce des tumeurs grâce à l'IRM et à la tomodensitométrie améliore le pronostic et permet des stratégies de traitement ciblées et opportunes.

- Le vieillissement démographique en Europe contribue à une incidence plus élevée des maladies liées à l’âge, nécessitant une imagerie régulière et précise pour la surveillance et le diagnostic.

- L’importance croissante accordée aux soins de santé préventifs et au diagnostic précoce encourage les systèmes de santé à investir dans des équipements d’imagerie modernes à haute résolution.

- Les prestataires de soins de santé et les patients sont de plus en plus conscients des avantages de l’imagerie diagnostique avancée pour réduire les coûts de traitement et améliorer les résultats.

- Les politiques de remboursement favorables et les investissements en matière de santé publique des gouvernements européens soutiennent l’adoption généralisée des technologies d’imagerie dans les établissements de santé publics et privés.

- Les innovations technologiques telles que l’imagerie numérique, l’interprétation assistée par l’IA et les systèmes d’imagerie hybrides améliorent la précision du diagnostic et le débit des patients, stimulant ainsi davantage l’expansion du marché.

Retenue/Défi

« Coûts d'équipement élevés et complexités de conformité réglementaire »

- Le coût élevé de l’acquisition et de la maintenance d’équipements d’imagerie diagnostique avancés tels que l’IRM, la TEP-TDM et les modalités hybrides constitue un obstacle important à l’adoption, en particulier pour les petits hôpitaux et les centres de diagnostic.

- Par exemple, l’installation d’un système d’IRM haute résolution avec intégration de l’IA peut nécessiter des investissements de plusieurs millions d’euros, le rendant inaccessible aux installations à budget limité.

- Des cadres réglementaires stricts et des délais d'approbation prolongés dans toute l'Europe, y compris la conformité au MDR (règlement sur les dispositifs médicaux), augmentent les délais de mise sur le marché et augmentent les coûts opérationnels des fabricants.

- La disponibilité limitée de radiologues qualifiés et de techniciens formés pour utiliser des systèmes d’imagerie complexes et interpréter les résultats affecte l’utilisation efficace des équipements.

- Les défis en matière d’infrastructure, tels que l’espace insuffisant et les exigences de blindage pour les systèmes d’imagerie avancés, découragent les installations dans les établissements de santé plus anciens ou ruraux.

- Les inquiétudes concernant l’exposition aux radiations et la qualité inégale de l’imagerie selon les différentes modalités peuvent réduire la confiance des cliniciens et entraver le déploiement à grande échelle.

- L'intégration avec les systèmes d'information hospitaliers et le respect des réglementations en matière de protection des données comme le RGPD compliquent l'adoption de solutions d'imagerie basées sur l'IA et le cloud.

Portée du marché des équipements d'imagerie diagnostique

Le marché est segmenté en fonction du type de produit, de l'application, des types, de la thérapie, de la portabilité et des utilisateurs finaux.

- Par type de produit

Par type de produit, le marché des équipements d'imagerie diagnostique comprend l'imagerie par rayons X (numérique et analogique), l'IRM, l'échographie, la tomodensitométrie et l'imagerie nucléaire. Le segment de l'IRM devrait dominer le marché avec une part de chiffre d'affaires de 29,7 % d'ici 2025, en raison de la demande croissante d'imagerie non invasive haute résolution en neurologie, troubles musculo-squelettiques et oncologie, ainsi que des innovations continues dans les technologies d'IRM 3T et 7T.

Le segment de l’imagerie radiographique devrait connaître le TCAC le plus rapide de 2025 à 2032, en raison de sa large applicabilité dans les évaluations diagnostiques initiales, de sa rentabilité et de l’adoption croissante des systèmes de radiographie numérique.

- Par types

Le marché des équipements d'imagerie diagnostique se divise en plusieurs catégories : composants et accessoires jetables et réutilisables. Le segment réutilisable devrait dominer le marché et représenter la plus grande part de chiffre d'affaires, car la plupart des équipements d'imagerie diagnostique de base, tels que les antennes IRM, les sondes à ultrasons et les détecteurs radiographiques, sont conçus pour une utilisation répétée en milieu clinique. Leur longue durée de vie, leur fiabilité et leur rentabilité justifient leur adoption généralisée dans les hôpitaux et les centres de diagnostic.

Le segment jetable devrait connaître le TCAC le plus rapide de 2025 à 2032, en raison de l'augmentation des protocoles de contrôle des infections, de la demande d'accessoires d'imagerie à usage unique (tels que les housses de sonde à ultrasons et les champs de radiographie jetables) et de l'utilisation croissante de solutions d'imagerie portables et au point de service dans les services d'urgence et de soins à domicile.

- Par application

En fonction des applications, le marché des équipements d'imagerie diagnostique est segmenté en oncologie, cardiologie, orthopédie et autres. Le segment oncologie représente la plus grande part de chiffre d'affaires en 2025, porté par la prévalence croissante du cancer en Europe et l'utilisation croissante de la TEP-TDM, de l'IRM et de la tomodensitométrie pour la détection, la stadification et la planification thérapeutique des tumeurs.

Le segment de la cardiologie devrait présenter le TCAC le plus rapide au cours de la période de prévision, en raison de la charge croissante des maladies cardiovasculaires et du recours croissant à l'échocardiographie et à l'IRM cardiaque pour le diagnostic et la surveillance précoces.

- Par thérapie

En fonction des thérapies, le marché des équipements d'imagerie diagnostique est segmenté en insuline, peptide-1 apparenté au glucagon (GLP-1), hormones de croissance, fertilité, ostéoporose, etc. L' insuline domine cette catégorie en raison de son utilisation fréquente en imagerie des patients diabétiques pour le suivi de complications telles que la rétinopathie diabétique et la néphropathie par IRM ou échographie .

Les segments GLP-1 et Ostéoporose devraient connaître une croissance régulière grâce à une sensibilisation accrue et à un diagnostic précoce utilisant des outils d'imagerie avancés comme les scanners DEXA pour la densité osseuse.

- Par portabilité

Sur la base de la portabilité, le marché des équipements d'imagerie diagnostique est segmenté en systèmes d'imagerie radiologique fixes et systèmes d'imagerie radiologique portables. Les systèmes fixes dominent ce segment en raison de leur utilisation répandue dans les hôpitaux et les centres de diagnostic, offrant une qualité d'image supérieure et une intégration avec les systèmes d'archivage et de communication d'images (PACS).

Cependant, les systèmes d’imagerie à rayons X portables devraient croître à un rythme plus rapide, en raison de leur utilité dans les soins d’urgence, à domicile et dans les environnements à ressources limitées où la mobilité et le déploiement rapide sont essentiels.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des équipements d'imagerie diagnostique est segmenté en hôpitaux, centres de diagnostic et centres de recherche. Les hôpitaux devraient dominer le marché avec la plus grande part de chiffre d'affaires en 2025, grâce à leurs capacités diagnostiques complètes, à leurs infrastructures et à leur plus grand nombre de patients pour divers besoins d'imagerie.

Le segment des centres de diagnostic devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de l'externalisation accrue des services d'imagerie, des temps d'attente plus courts et de l'accessibilité croissante des technologies d'imagerie en milieu ambulatoire.

Analyse régionale du marché des équipements d'imagerie diagnostique

- L'Allemagne domine le marché européen des équipements d'imagerie diagnostique, représentant la plus grande part de chiffre d'affaires (26,4 %) en 2025, grâce à son infrastructure de santé de pointe, à son taux élevé d'utilisation de l'imagerie diagnostique et à la forte présence des principaux fabricants d'équipements d'imagerie. Le pays est à l'avant-garde de l'adoption de technologies de pointe telles que la radiographie numérique, l'IRM, la tomodensitométrie et les systèmes hybrides TEP-TDM, notamment dans les hôpitaux de soins tertiaires et les instituts de recherche.

- Les investissements de l'Allemagne dans l'imagerie intégrée à l'IA, les plateformes de téléradiologie et les unités de diagnostic mobiles renforcent sa domination. De grandes villes comme Berlin, Hambourg et Francfort constituent des pôles d'innovation, où les collaborations publiques et privées favorisent le développement et le déploiement de modalités d'imagerie de pointe. Des politiques de remboursement favorables et une adoption précoce des technologies continuent de positionner l'Allemagne comme un leader stratégique dans le paysage européen du diagnostic par imagerie.

Aperçu du marché français des équipements d'imagerie diagnostique

La France devrait connaître une forte croissance du marché des équipements d'imagerie diagnostique au cours de la période de prévision, portée par les initiatives de numérisation des soins de santé, l'augmentation du fardeau des maladies chroniques et l'élargissement de l'accès à l'imagerie dans les hôpitaux publics et privés. Les investissements du gouvernement français dans la modernisation des infrastructures radiologiques, notamment la modernisation des équipements d'IRM, de scanner, d'échographie et d'imagerie nucléaire, soutiennent l'expansion rapide du marché. Des hôpitaux de villes comme Paris, Marseille et Lyon adoptent des outils d'interprétation d'images basés sur l'IA et des systèmes d'archivage et de communication d'images (PACS) basés sur le cloud pour améliorer l'efficacité diagnostique. De plus, le solide réseau de recherche clinique français soutient l'innovation en imagerie, notamment en oncologie, neurologie et cardiologie, renforçant ainsi sa position sur le marché.

Aperçu du marché britannique des équipements d'imagerie diagnostique

Le marché britannique des équipements d'imagerie diagnostique est voué à une croissance significative, soutenu par les initiatives de financement du NHS, la demande croissante de détection précoce des maladies et l'adoption de systèmes d'imagerie portables et optimisés par l'IA. Le pays s'efforce de réduire les délais d'attente pour les diagnostics en augmentant le nombre d'unités d'imagerie par habitant et en développant les centres de diagnostic communautaires. Malgré les incertitudes réglementaires post-Brexit, le Royaume-Uni continue de s'aligner sur les normes internationales de sécurité et de qualité de l'imagerie, facilitant ainsi l'intégration harmonieuse des technologies importées. Des villes comme Londres, Manchester et Birmingham sont parmi les principales adeptes de l'imagerie hybride (TEP/IRM, SPECT/CT) et de l'échographie au point d'intervention, avec un recours croissant aux algorithmes d'apprentissage automatique pour l'optimisation des flux de travail en radiologie et l'aide à la décision.

Part de marché des équipements d'imagerie diagnostique

L'industrie des équipements d'imagerie diagnostique est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Canon Medical Systems Corporation (Japon)

- FUJIFILM Holdings Corporation (Japon)

- Hologic, Inc. (États-Unis)

- Esaote SpA (Italie)

- Shimadzu Corporation (Japon)

- Samsung Medison (Corée du Sud)

- Groupe Agfa-Gevaert (Belgique)

Derniers développements sur le marché européen des équipements d'imagerie diagnostique

- En février 2025, Siemens Healthineers a lancé le Magnetom Flow, un scanner IRM de nouvelle génération utilisant un minimum d'hélium pour une plus grande durabilité. Conçu pour une efficacité opérationnelle et des soins de santé respectueux de l'environnement, il offre une imagerie de haute qualité avec des besoins de maintenance réduits, s'inscrivant ainsi dans les efforts mondiaux visant à réduire l'impact environnemental des technologies médicales avancées.

- En octobre 2024, GE HealthCare a lancé en Europe le Vscan Air™ CL, un échographe portable sans fil basé sur l'IA. Conçu pour des diagnostics rapides au point d'intervention, il permet aux cliniciens de réaliser des examens rapides et précis dans divers contextes, des urgences aux cliniques rurales, améliorant ainsi l'accessibilité et la réactivité des soins.

- En juillet 2024, Philips a lancé le scanner Incisive, doté d'une technologie d'optimisation de dose basée sur l'IA. Ce système améliore la précision du diagnostic tout en réduisant l'exposition aux radiations et en simplifiant les flux de travail. Il est conçu pour améliorer la sécurité des patients et optimiser la productivité de l'imagerie, notamment dans les environnements cliniques à forte demande en Europe.

- En mai 2024, Canon Medical Systems a étendu le système de tomodensitométrie Aquilion ONE/PRISM Edition à d'autres pays européens. Reconnu pour ses capacités avancées d'imagerie cardiaque et neurologique, ce système intègre une automatisation intelligente, offrant une clarté d'image supérieure, des temps d'acquisition réduits et une fiabilité diagnostique renforcée dans les situations cliniques complexes.

- En mars 2024, Fujifilm a présenté l'ARIETTA 750 DeepInsight, un système d'échographie avancé doté d'une technologie d'amélioration d'image basée sur l'IA. Spécialement développé pour le diagnostic de la santé féminine, il améliore la précision de l'imagerie en gynécologie et en obstétrique. Ce système optimise les flux de travail cliniques et permet un diagnostic précis et précoce grâce à un traitement basé sur l'apprentissage profond.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.