Europe Epigenetics Diagnostic Market

Taille du marché en milliards USD

TCAC :

%

USD

2.08 Billion

USD

5.43 Billion

2024

2032

USD

2.08 Billion

USD

5.43 Billion

2024

2032

| 2025 –2032 | |

| USD 2.08 Billion | |

| USD 5.43 Billion | |

| % | |

|

Segmentation du marché européen du diagnostic épigénétique, par produit ( réactifs , kits, instruments et consommables, outils bioinformatiques et enzymes), technologie (méthylation de l'ADN, méthylation des histones, structures de la chromatine, acétylation des histones, modification des grands ARN non codants et des microARN), type de traitement (inhibiteurs d'histone désacétylase (HDAC), inhibiteurs d'ADN méthyltransférase (DNMT) et autres), application ( oncologie , maladies cardiovasculaires, maladies métaboliques , immunologie, maladies inflammatoires, maladies infectieuses et autres), utilisateur final (instituts universitaires et de recherche, sociétés pharmaceutiques et biotechnologiques , organismes de recherche sous contrat (CRO) et autres), canal de distribution (vente directe et au détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen du diagnostic épigénétique

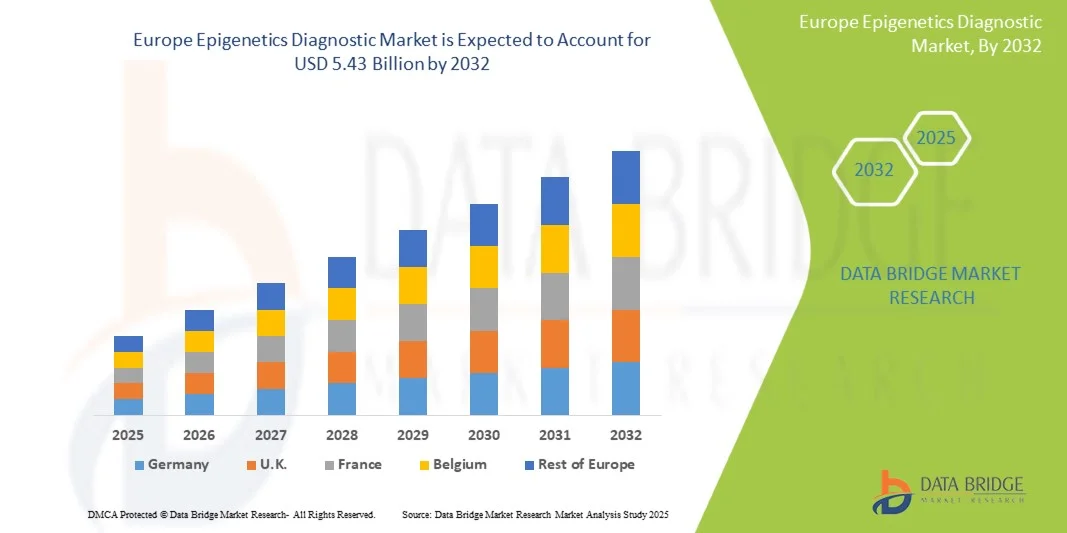

- La taille du marché européen du diagnostic épigénétique était évaluée à 2,08 milliards USD en 2024 et devrait atteindre 5,43 milliards USD d'ici 2032 , à un TCAC de 12,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de techniques avancées de biologie moléculaire, de séquençage à haut débit et de plateformes bioinformatiques, qui améliorent la précision, la sensibilité et l’efficacité des diagnostics épigénétiques dans les applications de recherche et cliniques.

- Par ailleurs, la demande croissante de détection précoce des maladies, de médecine personnalisée et de diagnostics basés sur les biomarqueurs stimule l'adoption de solutions de diagnostic épigénétique. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen du diagnostic épigénétique

- Les systèmes de diagnostic épigénétique, offrant des outils avancés pour analyser l'expression et les modifications des gènes, sont des composants de plus en plus essentiels des infrastructures modernes de soins de santé et de recherche en Europe en raison de leur précision accrue, de leurs diagnostics plus rapides et de leur intégration avec les plateformes bioinformatiques.

- La demande croissante de solutions de diagnostic épigénétique est principalement alimentée par la sensibilisation croissante à la médecine personnalisée, l'incidence croissante de l'oncologie et des maladies métaboliques et les investissements croissants dans la recherche et le développement.

- L'Allemagne a dominé le marché européen du diagnostic épigénétique en 2024, contribuant à la plus grande part des revenus de 36,50 % du marché européen, grâce à une infrastructure de soins de santé avancée, à de solides investissements en R&D et à l'adoption de technologies de diagnostic innovantes.

- La France devrait être le pays connaissant la croissance la plus rapide sur le marché européen du diagnostic épigénétique au cours de la période de prévision, alimentée par des investissements croissants dans les outils bioinformatiques, une sensibilisation croissante aux thérapies épigénétiques et des initiatives gouvernementales soutenant la médecine de précision.

- Le segment de l'oncologie a dominé le marché européen du diagnostic épigénétique avec 46,3 % de parts de revenus en 2024. La prévalence croissante du cancer, l'augmentation des initiatives de détection précoce et l'adoption de biomarqueurs épigénétiques alimentent cette domination.

Portée du rapport et segmentation du marché européen du diagnostic épigénétique

|

Attributs |

Analyses clés du marché européen du diagnostic épigénétique |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen du diagnostic épigénétique

« Systèmes de diagnostic épigénétique intelligents et mains libres »

- Une tendance significative et croissante sur le marché européen du diagnostic épigénétique est l'intégration croissante de l'intelligence artificielle (IA) et des écosystèmes à commande vocale populaires. Cette fusion de technologies améliore considérablement le confort et le contrôle des utilisateurs sur les systèmes de diagnostic et de surveillance de la santé.

- Par exemple, des kits de diagnostic épigénétique avancés à domicile permettent désormais aux utilisateurs de programmer des prélèvements, d'accéder à des rapports ou de recevoir des rappels par commande vocale. Des plateformes comme BioInsight et EpiGenX s'intègrent parfaitement aux principaux assistants vocaux, offrant aux utilisateurs une expérience mains libres pratique pour gérer leurs données de santé personnelles.

- L'intégration de l'IA aux diagnostics épigénétiques permet de suivre l'expression génétique, d'analyser des données longitudinales sur le mode de vie et la santé, et de fournir des informations prédictives pour des interventions personnalisées. Certaines plateformes exploitent l'IA pour détecter des tendances inhabituelles dans les biomarqueurs et alerter les utilisateurs afin qu'ils puissent agir rapidement, améliorant ainsi la gestion globale de la santé.

- Les fonctions de commande vocale offrent la simplicité d'utilisation mains libres, permettant aux utilisateurs d'interagir à distance avec les plateformes de diagnostic grâce à de simples commandes vocales. Cette fonctionnalité améliore l'accessibilité, notamment pour les personnes à mobilité réduite ou ayant un emploi du temps chargé, leur permettant ainsi de maintenir une surveillance proactive de leur santé.

- L'intégration transparente des plateformes de diagnostic épigénétique avec les assistants numériques et les écosystèmes de santé plus vastes facilite le contrôle centralisé de multiples outils de surveillance et d'analyse. Les utilisateurs peuvent gérer les données d'échantillons, suivre les tendances et obtenir des informations exploitables depuis une interface unique, créant ainsi une expérience de gestion de santé personnelle unifiée et automatisée.

- Cette tendance vers des systèmes de diagnostic intelligents, intuitifs et interconnectés transforme profondément les attentes des consommateurs en matière de soins de santé préventifs. Des entreprises comme BioInsight et EpiGenX développent des plateformes d'IA dotées de fonctionnalités telles que l'évaluation automatisée des risques, le guidage personnalisé et la commande vocale pour les principaux assistants numériques.

- La demande de solutions de diagnostic épigénétique combinant l'intégration de l'IA et de la commande vocale augmente rapidement, tant chez les consommateurs individuels que chez les prestataires de soins de santé cliniques, car la commodité, la personnalisation et les informations complètes sur la santé deviennent des priorités essentielles.

Dynamique du marché européen du diagnostic épigénétique

Conducteur

« Besoin croissant dû à la sensibilisation croissante aux questions de santé et à l'adoption de la médecine personnalisée »

- La sensibilisation croissante des consommateurs aux questions de santé, conjuguée à l'adoption croissante des approches de médecine personnalisée, explique en grande partie la demande accrue de diagnostics épigénétiques. Les consommateurs recherchent de plus en plus d'informations sur leurs prédispositions génétiques, leurs risques de maladie et les facteurs de santé liés à leur mode de vie afin de permettre une gestion proactive.

- Par exemple, en avril 2024, BioTech Health a annoncé le lancement d'un nouveau kit de diagnostic épigénétique à domicile, capable de fournir des informations sur les profils d'expression génétique, les facteurs de risque liés au mode de vie et de proposer des recommandations de santé personnalisées. Ces innovations, mises en œuvre par des acteurs clés du marché, devraient stimuler la croissance du marché du diagnostic épigénétique durant la période de prévision.

- À mesure que les individus deviennent plus proactifs concernant leur santé, les diagnostics épigénétiques offrent des informations avancées sur les risques potentiels de maladies, les réponses au traitement et les stratégies de bien-être personnalisées, offrant une alternative plus complète aux méthodes de diagnostic traditionnelles.

- En outre, l’intégration de plateformes de diagnostic avec l’IA et les applications de santé mobiles permet aux utilisateurs d’interpréter plus efficacement les données génétiques complexes, permettant ainsi des décisions plus éclairées en matière de soins préventifs et d’interventions sur le mode de vie.

- La commodité du prélèvement à domicile, la personnalisation des rapports et l'accès à des informations de santé exploitables sont des facteurs clés qui favorisent l'adoption des diagnostics épigénétiques, tant auprès des consommateurs que dans les milieux cliniques. La tendance croissante à l'autosurveillance de la santé et la disponibilité de kits de diagnostic conviviaux contribuent également à l'expansion du marché.

Retenue/Défi

« Inquiétudes concernant la confidentialité des données et les coûts initiaux élevés »

- Les préoccupations concernant la confidentialité et la sécurité des données personnelles et génétiques constituent un défi majeur pour l'adoption généralisée des diagnostics épigénétiques. Ces plateformes s'appuient souvent sur le stockage en nuage, l'analyse par l'IA et la connectivité réseau, qui peuvent être vulnérables aux violations de données ou aux accès non autorisés, suscitant l'hésitation des utilisateurs potentiels.

- Des rapports très médiatisés concernant les vulnérabilités des systèmes de santé numériques ont rendu certains consommateurs prudents quant à l’adoption de solutions de diagnostic à domicile ou connectées, malgré leurs avantages cliniques ou préventifs.

- Répondre à ces préoccupations en matière de confidentialité grâce à des protocoles de chiffrement robustes, des mesures d'authentification sécurisées et le respect des réglementations sur la protection des données telles que le RGPD est essentiel pour gagner la confiance des consommateurs. Des entreprises comme BioInsight et EpiGenX mettent en avant des fonctionnalités avancées de sécurité des données dans leurs campagnes marketing afin de rassurer les utilisateurs.

- De plus, le coût initial relativement élevé des kits de diagnostic épigénétique avancés par rapport aux méthodes de test conventionnelles peut constituer un frein à leur adoption, notamment dans les régions sensibles aux prix ou chez les consommateurs soucieux de leur budget. Si les kits de test de base deviennent plus abordables, les solutions premium intégrant l'analyse par IA, des rapports personnalisés et la compatibilité avec les assistants numériques sont souvent plus onéreuses.

- Bien que les prix diminuent progressivement, la prime perçue pour la technologie de diagnostic avancée peut encore limiter l’adoption, en particulier parmi les personnes qui ne reconnaissent pas immédiatement la valeur d’informations génétiques complètes.

- Surmonter ces défis grâce à une sécurité des données améliorée, à l’éducation des utilisateurs sur la confidentialité et les avantages, et au développement de solutions de diagnostic épigénétique plus rentables sera crucial pour une croissance soutenue du marché.

Portée du marché européen du diagnostic épigénétique

Le marché est segmenté en fonction du produit, de la technologie, du type de thérapie, de l’application, de l’utilisateur final et du canal de distribution.

• Par produit

Sur la base des produits, le marché du diagnostic épigénétique est segmenté en réactifs, kits, instruments et consommables, ainsi qu'en outils et enzymes bioinformatiques. Le segment des réactifs a dominé la plus grande part de chiffre d'affaires du marché, avec 42,8 % en 2024. Ce chiffre s'explique par leur rôle essentiel dans la préparation, la détection et l'analyse des échantillons dans les études épigénétiques. Hautement fiables, compatibles avec de multiples plateformes d'analyse, les réactifs fournissent des résultats reproductibles, ce qui les rend indispensables en recherche et en diagnostic clinique. L'adoption croissante de la médecine de précision et des diagnostics basés sur les biomarqueurs stimule encore davantage la demande. La recherche universitaire et les entreprises pharmaceutiques dépendent fortement de réactifs de haute qualité pour obtenir des résultats constants. De plus, les réactifs spécialisés pour la méthylation de l'ADN, les modifications des histones et l'analyse de l'ARN renforcent leur position sur le marché. Ce segment bénéficie d'une innovation continue dans la formulation des réactifs et d'une durée de conservation améliorée. L'augmentation des investissements dans la recherche épigénétique à l'échelle mondiale soutient la croissance du marché. Les réactifs facilitent également l'automatisation dans les laboratoires à haut débit.

Le segment des instruments et consommables devrait connaître le TCAC le plus rapide, soit 20,3 % entre 2025 et 2032. Cette croissance est alimentée par la demande croissante de plateformes de diagnostic épigénétique à haut débit, automatisées et précises. Des instruments tels que les séquenceurs de nouvelle génération et les machines de PCR en temps réel améliorent la précision et la reproductibilité des analyses. Ce segment bénéficie de la tendance vers des dispositifs miniaturisés et portables, adaptés aux laboratoires décentralisés. Les consommables tels que les pointes, les plaques et les tubes sont essentiels à la fiabilité et à l'efficacité des analyses. Leur adoption croissante dans les hôpitaux, les instituts de recherche et les entreprises de biotechnologie stimule la demande. L'automatisation avancée réduit les erreurs humaines et les délais de traitement. L'augmentation des investissements dans la médecine personnalisée et les thérapies ciblées stimule encore l'adoption. Le lancement de nouveaux instruments dotés de solutions logicielles intégrées attire les utilisateurs finaux à la recherche de flux de travail simplifiés. Les applications émergentes en oncologie, en maladies cardiovasculaires et en recherche métabolique stimulent encore davantage la croissance.

• Par technologie

Sur le plan technologique, le marché du diagnostic épigénétique est segmenté en trois catégories : méthylation de l'ADN, méthylation des histones, structures de la chromatine, acétylation des histones et modification des grands ARN non codants et des microARN. Le segment de la méthylation de l'ADN dominait avec une part de chiffre d'affaires de 44,5 % en 2024, car il s'agit d'un biomarqueur clé du cancer, des maladies cardiovasculaires et métaboliques. Son adoption généralisée est due à des tests rentables et reproductibles, ainsi qu'à une utilité clinique validée. La méthylation de l'ADN est essentielle à la détection et au pronostic précoces des maladies, facilitant ainsi la prise de décision clinique. Les laboratoires de recherche et les entreprises de diagnostic utilisent largement le profilage de la méthylation de l'ADN. Ses applications en médecine de précision et dans le suivi des thérapies épigénétiques stimulent la demande. Les kits et plateformes de test établis offrent fiabilité et simplicité d'utilisation. Les autorisations réglementaires pour les tests diagnostiques basés sur les biomarqueurs de la méthylation de l'ADN renforcent encore la position sur le marché. La croissance de ce segment est soutenue par l'augmentation des financements publics et privés consacrés à la recherche en épigénétique.

Le segment de la méthylation des histones devrait connaître le TCAC le plus rapide, soit 19,6 %, entre 2025 et 2032. Cette croissance est portée par son rôle dans la compréhension de la progression des maladies et l'identification de cibles thérapeutiques. Le profilage de la méthylation des histones est de plus en plus adopté en oncologie et dans la recherche sur les maladies inflammatoires. Des techniques de détection avancées, notamment le ChIP-seq, améliorent la sensibilité et la précision. La demande est en hausse dans les secteurs universitaire et pharmaceutique. De nouveaux kits et instruments de dosage ciblant les modifications des histones sont lancés. La recherche sur le remodelage de la chromatine et le développement de thérapies épigénétiques stimule l'adoption de cette technologie. Les plateformes automatisées à haut débit améliorent l'évolutivité et l'efficacité. Les initiatives mondiales en faveur de la recherche épigénétique soutiennent son expansion. L'intégration avec la biologie computationnelle et la bioinformatique renforce les capacités analytiques. La méthylation des histones devient essentielle dans les applications de médecine personnalisée.

• Par type de thérapie

Selon le type de thérapie, le marché du diagnostic épigénétique est segmenté en inhibiteurs d'histone désacétylase (HDAC), inhibiteurs d'ADN méthyltransférase (DNMT) et autres. Le segment des inhibiteurs d'HDAC a dominé le marché avec une part de marché de 40,2 % en 2024. Largement utilisés dans le traitement du cancer et la recherche clinique grâce à leur capacité à moduler l'expression des gènes de manière épigénétique, ils bénéficient d'un pipeline clinique bien établi, ce qui explique leur adoption massive en milieu hospitalier et dans les études pharmaceutiques. Leur pertinence thérapeutique dans les tumeurs hématologiques et solides stimule la demande. Ce segment bénéficie d'une R&D continue sur les thérapies combinées. Les autorisations réglementaires accordées à plusieurs inhibiteurs d'HDAC garantissent une crédibilité commerciale. La recherche universitaire explorant les voies d'action des HDAC assure une utilisation constante. Les entreprises pharmaceutiques investissent dans la découverte de médicaments à base d'inhibiteurs d'HDAC. Les inhibiteurs d'HDAC sont utilisés dans la recherche sur les maladies inflammatoires et métaboliques. Des procédés de fabrication éprouvés et la reproductibilité des composés renforcent leur adoption. L'activité d'essais cliniques à l'échelle mondiale soutient une croissance soutenue du marché. L'innovation continue dans les formulations d'HDAC assure la domination du segment.

Le segment des inhibiteurs de la DNMT devrait enregistrer le TCAC le plus rapide, soit 18,9 %, entre 2025 et 2032. Cette croissance est portée par l'intensification de la recherche en thérapie épigénétique et en médecine personnalisée. Les inhibiteurs de la DNMT ciblent les schémas de méthylation de l'ADN liés au cancer et à d'autres maladies chroniques. L'augmentation des essais cliniques explorant les inhibiteurs de la DNMT favorise leur adoption. Les laboratoires universitaires et pharmaceutiques mettent de plus en plus en œuvre des études sur les inhibiteurs de la DNMT. La recherche sur les thérapies combinées élargit leur champ d'application. Les marchés émergents investissent dans l'accessibilité des inhibiteurs de la DNMT. Les avancées technologiques en matière de formulation et d'administration améliorent l'efficacité. La connaissance des cibles épigénétiques dans les maladies cardiovasculaires et métaboliques stimule également la croissance. L'expansion continue du portefeuille de produits des sociétés pharmaceutiques soutient la dynamique du marché. Les inhibiteurs de la DNMT sont de plus en plus intégrés aux initiatives de médecine de précision. Leur adoption est encore renforcée par la croissance des financements publics et privés.

• Sur demande

En fonction des applications, le marché du diagnostic épigénétique est segmenté en oncologie, maladies cardiovasculaires, maladies métaboliques, immunologie, maladies inflammatoires, maladies infectieuses, etc. Le segment oncologique domine le marché avec 46,3 % de parts de chiffre d'affaires en 2024. La prévalence croissante du cancer, la multiplication des initiatives de détection précoce et l'adoption de biomarqueurs épigénétiques alimentent cette domination. Les applications oncologiques reposent fortement sur la méthylation de l'ADN, les modifications des histones et le profilage de l'ARN non codant. L'utilité clinique pour le pronostic, le choix et le suivi des traitements stimule la demande. Les hôpitaux et les instituts de recherche adoptent massivement les diagnostics épigénétiques axés sur l'oncologie. Des entreprises commerciales développent des kits et des instruments spécifiques à l'oncologie. Le financement de la recherche sur le cancer soutient une croissance continue. L'intégration avec des plateformes à haut débit permet un dépistage efficace de larges cohortes de patients. Des outils bioinformatiques avancés améliorent les informations exploitables. Les initiatives gouvernementales en faveur du dépistage du cancer stimulent l'adoption. Les collaborations entre les entreprises de diagnostic et les centres d'oncologie renforcent la présence sur le marché.

Le segment des maladies cardiovasculaires devrait connaître le TCAC le plus rapide, soit 19,2 % entre 2025 et 2032. Cette croissance est alimentée par les recherches émergentes reliant les mécanismes épigénétiques aux maladies cardiaques. L'adoption d'outils de diagnostic épigénétique pour la détection précoce et la stratification du risque est en hausse. Les hôpitaux et les laboratoires de recherche investissent dans le profilage des biomarqueurs. Les tests de méthylation de l'ADN et de modification des histones sont appliqués à la recherche cardiovasculaire. Les avancées technologiques des plateformes de détection améliorent la précision et le rendement. La prévalence croissante des maladies cardiovasculaires dans le monde stimule le potentiel du marché. Les études universitaires et la R&D pharmaceutique contribuent à une adoption croissante. L'intégration aux programmes de médecine personnalisée accélère la croissance. Les investissements dans les infrastructures de diagnostic favorisent l'accessibilité. Les campagnes de sensibilisation et les recommandations cliniques intégrant l'épigénétique stimulent encore la demande.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché du diagnostic épigénétique est segmenté entre les universités et les instituts de recherche, les sociétés pharmaceutiques et biotechnologiques, les organismes de recherche sous contrat (CRO) et autres. Ce segment représentait la plus grande part de chiffre d'affaires du marché, avec 43,7 % en 2024. Les institutions mènent des recherches approfondies en épigénétique, axées sur la découverte de biomarqueurs, les mécanismes pathologiques et le développement thérapeutique. L'accès aux subventions et aux financements de recherche renforce l'adoption. Des investissements importants dans les infrastructures de biologie moléculaire soutiennent des tests sophistiqués. La collaboration avec les sociétés pharmaceutiques garantit l'accès aux réactifs, aux kits et aux instruments. Les résultats de la recherche stimulent l'innovation en matière de diagnostic épigénétique. L'intégration aux plateformes bioinformatiques améliore l'analyse et la reproductibilité. La formation d'un personnel qualifié garantit une utilisation optimale des outils. Les initiatives mondiales de recherche en oncologie, maladies cardiovasculaires et métaboliques soutiennent la domination du segment. Les publications évaluées par les pairs et les activités de brevets soutiennent la demande à long terme. L'expansion continue des programmes de recherche alimente la consommation de réactifs et d'instruments.

Le secteur des sociétés pharmaceutiques et biotechnologiques devrait connaître le TCAC le plus rapide, soit 18,5 % entre 2025 et 2032. Les entreprises se concentrent sur la découverte de médicaments, le développement de thérapies épigénétiques et les essais cliniques. L'augmentation des investissements dans la médecine de précision accélère l'adoption. Les partenariats avec des CRO améliorent l'évolutivité et l'expertise. La demande de réactifs, d'instruments et d'outils bioinformatiques de haute qualité est en hausse. Les technologies avancées permettent d'améliorer le criblage des composés et l'évaluation de leur efficacité. Les pipelines de R&D pharmaceutiques en oncologie et dans les maladies métaboliques stimulent la croissance du marché. Les applications émergentes en immunologie et en maladies infectieuses soutiennent l'expansion. Les collaborations stratégiques avec des instituts universitaires facilitent le transfert de connaissances. Les autorisations réglementaires de nouveaux diagnostics stimulent l'adoption. La concurrence mondiale encourage l'innovation continue.

• Par canal de distribution

En fonction du canal de distribution, le marché du diagnostic épigénétique est segmenté en appels d'offres directs et ventes au détail. Le segment des appels d'offres directs a dominé le marché en 2024, représentant la plus grande part de chiffre d'affaires, soit environ 48,5 %. Cette domination s'explique principalement par la préférence des hôpitaux, des établissements universitaires et des grands organismes de recherche pour l'approvisionnement en instruments et réactifs de diagnostic de haute qualité directement auprès des fabricants ou des distributeurs agréés. Les appels d'offres directs garantissent la fiabilité, les avantages des achats en gros et un meilleur service après-vente, essentiels pour les outils de diagnostic épigénétique sophistiqués. Les grands utilisateurs finaux privilégient souvent ce canal, car il leur permet de négocier des contrats personnalisés, de bénéficier de formations techniques et de garantir un approvisionnement ininterrompu pour la recherche et les applications cliniques critiques. De plus, les appels d'offres directs offrent l'avantage d'accéder à des produits haut de gamme, à des technologies de pointe et à des services de maintenance complets, essentiels à des diagnostics précis. Ce segment bénéficie d'accords à long terme avec des fabricants de premier plan, garantissant une qualité constante des produits et une conformité réglementaire. De plus, les appels d'offres directs facilitent une meilleure intégration des instruments, des réactifs et des outils bioinformatiques, essentielle à la rationalisation des flux de travail dans les laboratoires de recherche et cliniques. La valeur ajoutée des produits, notamment les instruments, les kits et les logiciels bioinformatiques, fait de l'appel d'offres direct le canal privilégié des acheteurs institutionnels. De plus, les fabricants proposent souvent des solutions sur mesure et un support technique post-installation par ce biais, ce qui renforce la fidélité des clients et les achats répétés.

Le segment de la vente au détail devrait connaître le TCAC le plus rapide, soit 18,3 % entre 2025 et 2032. Cette croissance est tirée par l'accessibilité croissante des kits de diagnostic épigénétique, des réactifs et des consommables pour les petits laboratoires, les cliniques spécialisées et les chercheurs individuels. Les canaux de distribution offrent une commodité et des cycles d'approvisionnement plus rapides, permettant aux petits utilisateurs finaux d'adopter des technologies de pointe sans passer par des processus d'appel d'offres complexes. L'expansion des plateformes de commerce électronique et des places de marché en ligne a encore accéléré l'adoption de la vente au détail, permettant aux chercheurs et aux laboratoires cliniques d'acheter directement des instruments, des consommables et des outils bioinformatiques dans des délais minimaux. De plus, la tendance croissante à la médecine personnalisée et la demande croissante de kits de test à domicile ou décentralisés contribuent à l'adoption croissante des canaux de vente au détail. Les canaux de distribution facilitent également une pénétration plus large du marché dans les zones semi-urbaines et régionales, où les appels d'offres directs peuvent être moins accessibles. Les fabricants proposent de plus en plus de solutions groupées et de packages promotionnels via le commerce de détail, améliorant ainsi l'accessibilité et l'adoption. De plus, les canaux de vente au détail contribuent à créer une visibilité de la marque, à étendre la portée à de nouveaux utilisateurs finaux et à permettre une collecte plus rapide des commentaires pour l'amélioration des produits.

Analyse régionale du marché européen du diagnostic épigénétique

- L'Allemagne a dominé le marché européen du diagnostic épigénétique en 2024, contribuant à la plus grande part des revenus de 36,50 % du marché européen, grâce à une infrastructure de soins de santé avancée, à de solides investissements en R&D et à l'adoption de technologies de diagnostic innovantes.

- La France devrait être le pays connaissant la croissance la plus rapide sur le marché européen du diagnostic épigénétique au cours de la période de prévision, alimentée par des investissements croissants dans les outils bioinformatiques, une sensibilisation croissante aux thérapies épigénétiques et des initiatives gouvernementales soutenant la médecine de précision.

- L’Europe connaît une croissance significative dans les domaines de l’oncologie, des maladies cardiovasculaires, métaboliques et de l’immunologie, les diagnostics étant de plus en plus intégrés aux flux de travail cliniques et aux programmes de recherche.

Analyse du marché allemand du diagnostic épigénétique

Le marché allemand du diagnostic épigénétique devrait connaître une croissance considérable et représenter la plus grande part de chiffre d'affaires du marché européen en 2024, avec 36,50 %. Ce marché est porté par l'importance accordée à la recherche et à l'innovation, la demande croissante de diagnostics de précision et l'intégration d'outils bioinformatiques avancés en milieu clinique et de recherche. L'infrastructure de santé allemande bien développée, l'accent mis sur la durabilité et les investissements importants en R&D favorisent l'adoption du diagnostic épigénétique dans les hôpitaux, les cliniques spécialisées et les instituts de recherche. La prévalence croissante de l'oncologie et des troubles métaboliques stimule également la demande de solutions diagnostiques avancées.

Analyse du marché français du diagnostic épigénétique

Le marché français du diagnostic épigénétique devrait connaître une croissance significative au cours de la période de prévision, portée par le soutien gouvernemental à la médecine de précision, l'intensification des activités de recherche en génomique et en épigénétique, et l'adoption croissante de technologies diagnostiques avancées en pratique clinique. La sensibilisation croissante aux approches thérapeutiques personnalisées et la prévalence des maladies chroniques et infectieuses encouragent l'adoption d'outils de diagnostic épigénétique. Une collaboration étroite entre instituts de recherche, laboratoires pharmaceutiques et professionnels de santé devrait continuer à alimenter la croissance du marché en France.

Part de marché du diagnostic épigénétique en Europe

L’industrie du diagnostic épigénétique est principalement dirigée par des entreprises bien établies, notamment :

- PerkinElmer (États-Unis)

- Diagenode (Belgique)

- F. Hoffman-La Roche SA (Suisse)

- EpiCypher (États-Unis)

- Promega Corporation (États-Unis)

- QIAGEN (Allemagne)

- PacBio (États-Unis)

- Epigenomics AG (Allemagne)

- Biologie réactionnelle (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Merck KGaA (Allemagne)

- Illumina, Inc. (États-Unis)

- ACTIVEMOTIF (États-Unis)

- Thermo Fisher Scientific, Inc. (États-Unis)

- EpiGentek Group Inc. (États-Unis)

- Enzo Life Sciences, Inc. (États-Unis)

- Epizyme, Inc. (États-Unis)

Derniers développements sur le marché européen du diagnostic épigénétique

- En juillet 2024, la Commission européenne a annoncé le lancement du nouvel appel à projets du programme Horizon Europe, axé sur le thème « Diagnostics épigénétiques innovants pour la médecine de précision ». Cette initiative vise à soutenir des projets de recherche collaborative entre les États membres de l'UE, facilitant le développement d'outils de diagnostic épigénétique avancés pour améliorer la détection précoce des maladies et les stratégies de traitement personnalisées. Ce programme souligne l'engagement de l'Europe à faire progresser les soins de santé grâce à des technologies innovantes.

- En mars 2025, le ministère britannique de la Santé et des Affaires sociales a publié un rapport stratégique intitulé « Promouvoir le diagnostic épigénétique au sein du NHS ». Ce rapport présente des plans visant à intégrer les tests épigénétiques aux pratiques cliniques courantes, notamment en oncologie et en maladies cardiovasculaires, afin d'améliorer la précision du diagnostic et les résultats pour les patients. Cette initiative témoigne de la volonté du Royaume-Uni d'intégrer des technologies diagnostiques de pointe à son système de santé national.

- En juin 2025, l'Institut national de la santé et de la recherche médicale (INSERM) a annoncé un projet collaboratif avec plusieurs entreprises de biotechnologie pour développer un nouveau panel de biomarqueurs épigénétiques pour la détection précoce des maladies neurodégénératives. Financé par le gouvernement français, ce projet vise à apporter des solutions diagnostiques innovantes en milieu clinique, améliorant ainsi la capacité à diagnostiquer des maladies comme la maladie d'Alzheimer à des stades plus précoces et plus faciles à traiter.

- En août 2025, le ministère fédéral allemand de l'Éducation et de la Recherche (BMBF) a lancé une initiative nationale visant à créer des « Centres d'excellence en épigénomique ». Ces centres sont chargés de faire progresser la recherche en épigénétique et de traduire les résultats en applications cliniques, notamment le développement de tests diagnostiques pour diverses maladies. Cette initiative souligne le leadership de l'Allemagne en matière de promotion de l'innovation et de la recherche en épigénétique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.