Europe Neuroendocrine Tumors Market

Taille du marché en milliards USD

TCAC :

%

USD

782.38 Million

USD

1,701.65 Million

2024

2032

USD

782.38 Million

USD

1,701.65 Million

2024

2032

| 2025 –2032 | |

| USD 782.38 Million | |

| USD 1,701.65 Million | |

| % | |

|

Segmentation du marché européen des tumeurs neuroendocrines, par classification (tumeurs fonctionnelles et non fonctionnelles), localisation (poumon, pancréas, tube digestif), grade (grade 1 [tumeur de bas grade], grade 2 [tumeur de grade intermédiaire], grade 3 [tumeur de haut grade]), type (diagnostic et traitement), voie d'administration (orale et parentérale), mode d'achat (sur ordonnance et en vente libre), utilisateur final (hôpitaux, cliniques spécialisées, centres de radiothérapie, soins à domicile et autres), canal de distribution (vente directe, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2032

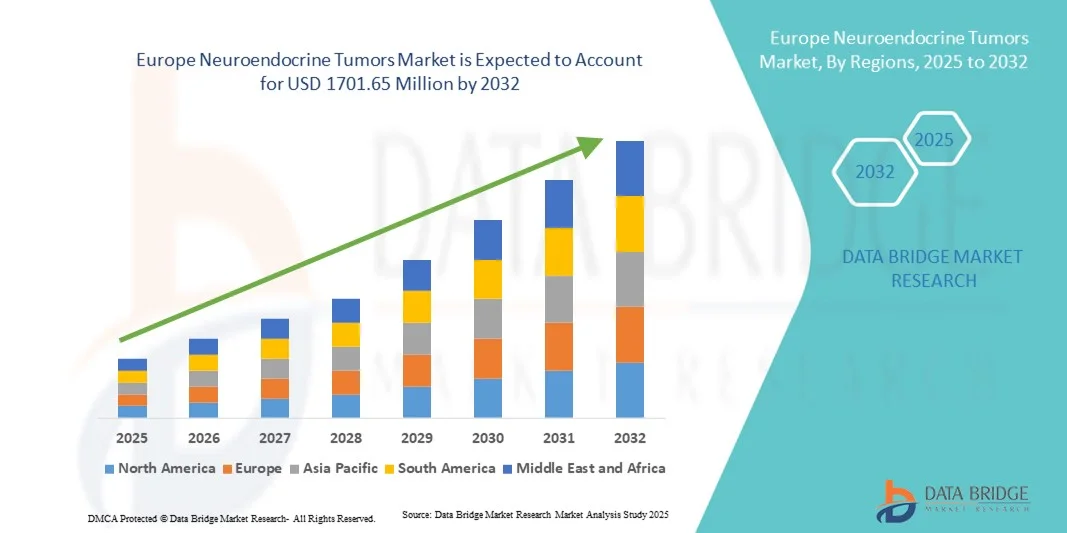

Taille du marché européen des tumeurs neuroendocrines

- Le marché européen des tumeurs neuroendocrines était évalué à 782,38 millions de dollars en 2024 et devrait atteindre 1 701,65 millions de dollars d’ici 2032 , avec un TCAC de 10,2 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'incidence croissante des tumeurs neuroendocrines dans le monde, la sensibilisation accrue au diagnostic précoce et la demande croissante d'interventions thérapeutiques efficaces. Les progrès des technologies d'imagerie, des thérapies ciblées et des procédures chirurgicales mini-invasives contribuent également à l'expansion du marché mondial des tumeurs neuroendocrines.

- De plus, le vieillissement de la population, la prévalence croissante des comorbidités associées et un meilleur accès aux centres d'oncologie spécialisés favorisent l'adoption de solutions thérapeutiques efficaces contre les tumeurs neuroendocrines. Ces facteurs convergents accélèrent le recours aux thérapies chirurgicales, ciblées et systémiques, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché européen des tumeurs neuroendocrines

- Le traitement des tumeurs neuroendocrines, incluant la résection chirurgicale, la thérapie par radioligands des récepteurs peptidiques (PRRT), les thérapies ciblées et les traitements systémiques, est de plus en plus reconnu comme une solution essentielle pour la prise en charge des TNE et l'amélioration du pronostic des patients. La prévalence croissante des TNE et les progrès réalisés dans les approches diagnostiques et thérapeutiques stimulent l'expansion du marché à l'échelle mondiale.

- La croissance du marché est principalement alimentée par une sensibilisation accrue des professionnels de santé et des patients au dépistage précoce, aux progrès des chirurgies mini-invasives et à un meilleur accès aux centres d'oncologie spécialisés. Ces facteurs accélèrent l'adoption des solutions de traitement des tumeurs neuroendocrines dans toutes les régions.

- Le Royaume-Uni a dominé le marché des tumeurs neuroendocrines avec la plus grande part de revenus (38,5 %) en 2024, grâce à une infrastructure de soins de santé avancée, une forte adoption des thérapies ciblées et une présence importante d'acteurs clés du secteur. Le Royaume-Uni a connu une croissance substantielle de l'adoption des traitements contre les tumeurs neuroendocrines, en particulier dans les centres d'oncologie spécialisés et les hôpitaux de recherche.

- L'Allemagne devrait être le pays connaissant la croissance la plus rapide sur le marché des tumeurs neuroendocrines au cours de la période prévisionnelle, grâce à une sensibilisation accrue aux soins de santé, à la hausse des revenus disponibles et à un accès élargi aux centres d'oncologie de pointe.

- Le segment des médicaments sur ordonnance a généré la plus grande part de revenus (89,1 %) en 2024, en raison de la complexité des traitements des tumeurs neuroendocrines qui nécessitent un suivi médical rigoureux. Les circuits de prescription garantissent un dosage approprié, une surveillance et un suivi adéquats.

Portée du rapport et segmentation du marché des tumeurs neuroendocrines

|

Attributs |

Tumeurs neuroendocrines : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des tumeurs neuroendocrines

Tendances émergentes en matière de diagnostic et de thérapies ciblées

- L'une des principales tendances, qui s'accélère, du marché des tumeurs neuroendocrines (TNE) est l'importance croissante accordée à la médecine de précision et aux thérapies ciblées. Les progrès réalisés en matière de profilage moléculaire, de tests génétiques et de techniques d'imagerie permettent aux cliniciens de mieux identifier les sous-types tumoraux et d'adapter les plans de traitement à chaque patient.

- Par exemple, l'utilisation de l'imagerie des récepteurs de la somatostatine (IRS) combinée à la tomographie par émission de positons (TEP) améliore la précision de la détection et de la stadification des tumeurs neuroendocrines (TNE). De même, les nouveaux agents de thérapie par radioligands des récepteurs peptidiques (PRRT) permettent un traitement plus efficace avec moins d'effets secondaires.

- Une autre tendance notable est l'intégration des techniques chirurgicales mini-invasives et des procédures de radiologie interventionnelle, qui améliorent les résultats pour les patients et réduisent les temps de convalescence.

- La théranostique, qui associe thérapie et diagnostic, prend de l'importance, permettant l'imagerie et le traitement simultanés des tumeurs, optimisant ainsi l'efficacité du traitement.

- On observe également une adoption croissante des thérapies combinées, telles que les thérapies ciblées associées à l'immunothérapie ou à la chimiothérapie, afin d'améliorer la survie des patients et de réduire les taux de récidive.

- Les soins centrés sur le patient se généralisent, avec une attention accrue portée à l'évaluation de la qualité de vie, à la gestion des symptômes et aux stratégies de suivi personnalisées.

- La tendance à un diagnostic plus précoce et à des interventions ciblées devrait redéfinir les protocoles de prise en charge des tumeurs neuroendocrines, améliorer la survie à long terme et réduire les coûts des soins de santé.

- Les prestataires de soins de santé investissent de plus en plus dans les essais cliniques et les études en vie réelle pour valider l'efficacité des thérapies émergentes, favorisant ainsi leur adoption sur les marchés développés et émergents.

Dynamique du marché européen des tumeurs neuroendocrines

Conducteur

Prévalence et sensibilisation croissantes aux tumeurs neuroendocrines

- L'incidence croissante des tumeurs neuroendocrines dans le monde est un facteur de croissance clé pour ce marché. L'amélioration du dépistage et les campagnes de sensibilisation contribuent à l'augmentation des taux de diagnostic.

- Par exemple, la forte augmentation du nombre de tumeurs neuroendocrines gastro-entéro-pancréatiques détectées en Europe et en Amérique du Nord a permis une initiation plus précoce du traitement et une amélioration du pronostic des patients.

- L'intensification des recherches sur les biomarqueurs des tumeurs neuroendocrines et le développement de nouvelles thérapies ciblées élargissent les options de traitement et améliorent la survie des patients.

- Les améliorations apportées aux infrastructures de santé, notamment dans les régions émergentes comme l'Asie-Pacifique, facilitent l'accès aux centres de traitement spécialisés des tumeurs neuroendocrines.

- La sensibilisation croissante des médecins et des patients aux techniques d'imagerie avancées et aux thérapies ciblées accélère leur adoption.

- Les initiatives de soins de soutien et les programmes de défense des droits des patients contribuent également à améliorer l'adoption et l'observance des traitements.

Retenue/Défi

Préoccupations liées aux coûts élevés des traitements, à l'accès limité et à la complexité du diagnostic

- Le coût élevé des traitements des tumeurs neuroendocrines, en particulier des thérapies avancées telles que la PRRT et les produits biologiques, demeure un obstacle majeur limitant leur adoption à grande échelle, notamment dans les pays à revenu faible et intermédiaire.

- Par exemple, un seul cycle de traitement PRRT peut coûter des dizaines de milliers de dollars, ce qui représente une charge financière importante même dans les régions où la couverture d'assurance est partielle.

- L'accès limité aux centres de traitement spécialisés équipés pour administrer des radioligands ou des thérapies ciblées restreint davantage la prise en charge des patients, en particulier dans les zones rurales ou les infrastructures de santé sous-développées.

- Les retards ou les erreurs de diagnostic dus à des symptômes non spécifiques conduisent souvent à un diagnostic tardif, ce qui réduit l'efficacité thérapeutique et les taux de survie.

- La pénurie d'oncologues et de spécialistes en médecine nucléaire qualifiés dans plusieurs régions contribue aux retards de traitement et a un impact sur la qualité des soins prodigués aux patients atteints de tumeurs neuroendocrines.

- De plus, les cadres réglementaires stricts encadrant le développement et l'approbation des produits radiopharmaceutiques allongent souvent les délais de commercialisation, freinant ainsi l'introduction de nouvelles thérapies.

- Les coûts élevés de R&D, associés à des scénarios de remboursement incertains pour les traitements ciblés émergents, dissuadent les petits acteurs pharmaceutiques d'entrer sur le marché.

- De plus, le fardeau émotionnel et psychologique pesant sur les patients, associé à la complexité de la prise en charge à long terme de la maladie, crée des difficultés supplémentaires pour le maintien de l'observance du traitement.

- La fragmentation des données entre les systèmes de santé limite les études épidémiologiques à grande échelle, retardant ainsi l'élaboration de recommandations thérapeutiques unifiées.

- Le dépassement de ces défis grâce à une infrastructure de soins de santé améliorée, des cadres de remboursement plus solides et le développement d'alternatives diagnostiques et thérapeutiques rentables sera crucial pour une croissance durable du marché des tumeurs neuroendocrines.

Portée du marché européen des tumeurs neuroendocrines

Le marché est segmenté en fonction de la classification, du site, de la qualité, du type, de la voie d'administration, du mode d'achat, de l'utilisateur final et du canal de distribution.

- Par classification

Le marché des tumeurs neuroendocrines est segmenté, selon leur classification, en tumeurs neuroendocrines fonctionnelles (TNE fonctionnelles) et non fonctionnelles (TNE non fonctionnelles). Le segment des TNE fonctionnelles a dominé le marché en 2024, représentant 61,4 % des revenus, grâce à la forte prévalence de tumeurs sécrétant des hormones telles que les insulinomes, les gastrinomes et les tumeurs carcinoïdes. Les TNE fonctionnelles sont souvent détectées plus tôt en raison de la sécrétion hormonale symptomatique, ce qui permet un diagnostic et un traitement précoces. L'adoption d'analogues de la somatostatine, de la PRRT et de thérapies ciblées comme l'évérolimus soutient la position dominante de ce segment. Des politiques de remboursement favorables, une sensibilisation accrue au diagnostic et un meilleur accès aux soins contribuent également à cette domination. La prise en charge multidisciplinaire et les infrastructures d'imagerie avancées dans les pays développés comme les États-Unis, l'Allemagne et le Japon améliorent la précision des traitements. La recherche continue sur les voies de régulation hormonale améliore le pronostic des patients. Ce segment bénéficie d'une détection précoce, ce qui permet un meilleur pronostic. Les patients atteints de TNE fonctionnelles nécessitent souvent des plans de traitement intégrés. Les hôpitaux et les cliniques spécialisées facilitent l'adoption de traitements de pointe. La disponibilité d'options thérapeutiques à long terme garantit une croissance constante des revenus. L'intensification des essais cliniques sur les tumeurs sécrétant des hormones renforce encore le leadership de ce segment. Ce dernier demeure au cœur de l'innovation en oncologie et des progrès thérapeutiques.

Le segment des tumeurs neuroendocrines non fonctionnelles devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2025 et 2032. Cette croissance est portée par la détection croissante de tumeurs neuroendocrines asymptomatiques grâce à des techniques d'imagerie avancées telles que le PET-CT et l'IRM. Le profilage moléculaire et les tests génétiques améliorent la précision du diagnostic, notamment pour les tumeurs silencieuses. L'adoption de la PRRT et des thérapies par radioligands pour les stades avancés ou métastatiques stimule la croissance. Les investissements dans la recherche en oncologie et la sensibilisation accrue des cliniciens favorisent une expansion rapide. Les tumeurs non fonctionnelles, auparavant sous-diagnostiquées, sont de plus en plus reconnues comme des cibles thérapeutiques prioritaires. L'augmentation du nombre de patients dans les marchés émergents renforce le potentiel de ce segment. Un meilleur accès aux centres spécialisés favorise l'adoption de ces traitements. Les campagnes de sensibilisation et les programmes de dépistage augmentent les taux de détection précoce. Le développement des infrastructures de santé facilite la mise en œuvre de nouvelles thérapies. Le renforcement des collaborations entre les hôpitaux et les centres de recherche stimule l'innovation. Le soutien gouvernemental à la recherche en oncologie accélère la croissance. La pénétration du marché est encore renforcée par le nombre croissant d'essais cliniques. Les initiatives d'information des patients sur les tumeurs neuroendocrines silencieuses contribuent à une adoption rapide.

- Par site

Le marché des tumeurs neuroendocrines est segmenté, selon la localisation, en deux catégories : le tractus gastro-intestinal (GI) et le pancréas. Le segment du tractus gastro-intestinal (GI) représentait la plus grande part de revenus (48,6 %) en 2024, grâce à la forte prévalence des tumeurs neuroendocrines (TNE) de l’intestin grêle et du côlon-rectum. Le diagnostic précoce des TNE GI bénéficie des techniques de diagnostic endoscopique et d’imagerie avancées. Des politiques de remboursement favorables pour les traitements GI renforcent la position dominante du marché. La reconnaissance précoce des symptômes et la multiplicité des options thérapeutiques, notamment les analogues de la somatostatine et les thérapies ciblées, consolident cette position. L’accent mis sur la recherche concernant les cancers GI soutient une croissance soutenue. Les hôpitaux et les cliniques spécialisées facilitent la prise en charge précoce. Les programmes de dépistage et les campagnes de sensibilisation des patients favorisent l’adoption des traitements. Le développement de techniques avancées de biopsie et d’histopathologie améliore la précision des diagnostics. La prévalence croissante des cancers GI stimule la demande de traitements. Les essais cliniques ciblant les TNE du système digestif favorisent les innovations thérapeutiques. La croissance est soutenue par le développement des infrastructures de santé urbaines. L’adoption d’interventions mini-invasives contribue à la pérennité des revenus. L'intégration des thérapies ciblées aux soins conventionnels garantit une prise en charge efficace.

Le segment du pancréas devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,3 %, entre 2025 et 2032, porté par la prévalence croissante des tumeurs neuroendocrines pancréatiques (TNEP) et le développement prometteur de thérapies ciblées et de radiothérapie interne vectorisée (RIV). L'imagerie moléculaire et les tests génétiques permettent un dépistage précoce. De nouveaux médicaments, tels que le sunitinib et l'évérolimus, améliorent la survie. Le renforcement des initiatives gouvernementales en faveur des cancers rares facilite la participation aux essais cliniques. L'adoption de l'oncologie de précision accélère le diagnostic et la planification du traitement. L'imagerie avancée et le dépistage des biomarqueurs optimisent la prise de décision thérapeutique. Les centres spécialisés dans la prise en charge des TNEP se développent. La sensibilisation croissante des oncologues et des patients favorise l'adoption de ces traitements. L'accent mis sur l'intervention précoce stimule la croissance. Les modèles de traitement ambulatoire et à domicile encouragent l'adoption de ces modèles. Les collaborations internationales en matière de recherche sur les cancers rares favorisent l'innovation. Une prise en charge et un suivi centrés sur le patient améliorent l'observance thérapeutique. Le développement de nouvelles thérapies garantit une dynamique de marché soutenue.

- Par niveau

Le marché des tumeurs neuroendocrines est segmenté en fonction de leur grade (grade 1, grade 2 et grade 3). Le segment du grade 2 a dominé le marché en 2024, représentant 44,8 % des revenus, grâce à une agressivité tumorale modérée et un pronostic favorable. Les tumeurs neuroendocrines de grade 2 sont souvent détectées fortuitement ou lors d'examens d'imagerie de routine, permettant ainsi une prise en charge rapide. La disponibilité de thérapies ciblées, de radiothérapies et une prise en charge efficace des patients renforcent la pertinence de ce segment. Des outils diagnostiques avancés et des biomarqueurs améliorent la précision du diagnostic. Les hôpitaux et les centres spécialisés adoptent des approches thérapeutiques combinées. Les recommandations cliniques soutiennent la prise en charge des tumeurs neuroendocrines de grade intermédiaire. La couverture et le remboursement par les assurances sont favorables à ce segment. Les équipes de traitement multidisciplinaires améliorent les résultats. L'augmentation du nombre de patients assure une demande constante. La recherche en biologie tumorale contribue à l'amélioration des options thérapeutiques. Les campagnes de sensibilisation améliorent les taux de prise en charge précoce. Les programmes de soins de longue durée soutiennent la croissance des revenus. Une meilleure observance thérapeutique renforce la position du segment sur le marché.

Le segment des tumeurs neuroendocrines de grade 3 devrait connaître la croissance annuelle composée la plus rapide, soit 11,2 %, entre 2025 et 2032, grâce à une meilleure classification et une sensibilisation accrue aux variantes agressives de ces tumeurs. Les redéfinitions cliniques distinguant les tumeurs neuroendocrines de grade 3 des carcinomes neuroendocrines ont amélioré la précision diagnostique. L'immunothérapie et les inhibiteurs de points de contrôle immunitaire élargissent les options thérapeutiques. L'adoption de la PRRT dans les tumeurs neuroendocrines de haut grade accélère l'accès au traitement. Le financement de la recherche en oncologie favorise l'émergence de nouvelles interventions. Les centres spécialisés et les essais cliniques soutiennent la prise en charge avancée de la maladie. L'imagerie avancée et le profilage moléculaire permettent une stadification précise. La sensibilisation et la formation des médecins améliorent la prise en charge précoce. Le développement des modèles de soins ambulatoires améliore l'accès aux soins pour les patients. Les marchés émergents adoptent des protocoles de traitement améliorés. Les stratégies de thérapie combinée améliorent la survie. Les approches thérapeutiques centrées sur le patient favorisent l'observance. Le soutien réglementaire accru aux thérapies avancées contribue à une croissance rapide.

- Par type

Le marché des tumeurs neuroendocrines est segmenté, selon le type de tumeur, en diagnostic et traitement. Le segment du traitement a dominé le marché en 2024, représentant 68,5 % des revenus, grâce à une forte demande en thérapies ciblées, en analogues de la somatostatine et en PRRT. Le développement des infrastructures de santé favorise l'adoption des traitements en milieu hospitalier. Un meilleur accès aux thérapies combinées renforce la position de leader du segment. Le remboursement des radiothérapies par ligands assure leur utilisation généralisée. Les programmes de prise en charge à long terme de la maladie contribuent à la pérennité des revenus. Les équipes d'oncologie multidisciplinaires facilitent la personnalisation des traitements. La participation aux essais cliniques élargit les options thérapeutiques. Les protocoles de traitement avancés améliorent la survie. L'adoption de nouveaux produits biologiques influence la préférence des patients. La croissance sur les marchés émergents stimule davantage l'adoption de ces traitements. Le financement public des thérapies contre les tumeurs neuroendocrines soutient leur expansion. Les plans de soins centrés sur le patient améliorent l'observance thérapeutique. La sensibilisation croissante des médecins aux thérapies ciblées stimule la demande.

Le segment du diagnostic devrait connaître la croissance annuelle composée la plus rapide, à 9,4 %, entre 2025 et 2032, portée par les progrès de l'imagerie moléculaire, de l'histopathologie et des technologies de biopsie liquide. Les systèmes de diagnostic basés sur l'IA améliorent le dépistage précoce. Le développement des laboratoires de diagnostic spécialisés favorise l'adoption par le marché émergent. De nouveaux tests de biomarqueurs permettent une classification précise des tumeurs. La collaboration entre les hôpitaux et les entreprises de diagnostic stimule l'innovation. Les campagnes de dépistage et la sensibilisation des patients améliorent le dépistage précoce. Les programmes de diagnostic financés par l'État encouragent le dépistage. L'intégration du profilage moléculaire aux diagnostics conventionnels améliore les résultats. L'accès aux technologies d'imagerie améliore le diagnostic dans les zones rurales. La prévalence croissante des tumeurs neuroendocrines (TNE) accroît la demande de dépistage. Les programmes de formation des cliniciens favorisent l'adoption de ces technologies. La recherche en innovation diagnostique soutient la croissance continue du marché. Les outils d'imagerie avancés facilitent une stadification précise et la planification du traitement.

- Par voie d'administration

Selon la voie d'administration, le marché des tumeurs neuroendocrines est segmenté en deux catégories : parentérale et orale. Le segment parentéral a dominé le marché en 2024, représentant 72,3 % des revenus, car la plupart des traitements, notamment les analogues de la somatostatine et la PRRT, nécessitent une administration intraveineuse ou sous-cutanée. L'administration parentérale garantit une biodisponibilité systémique rapide, un dosage précis et des résultats thérapeutiques constants. Les hôpitaux et les centres d'oncologie continuent d'adopter la thérapie parentérale pour une administration sûre. Les formulations injectables à action prolongée permettent un traitement continu. Les essais cliniques valident l'efficacité. La surveillance médicale assure l'observance du traitement par le patient et minimise les effets indésirables. L'adoption généralisée dans les soins palliatifs et curatifs renforce la position dominante du marché. L'intégration aux soins multidisciplinaires améliore les résultats. L'adoption dans les TNE de stade avancé contribue aux revenus. Les technologies de perfusion avancées améliorent la précision de l'administration. Le soutien des hôpitaux publics et privés maintient une demande constante. Les cliniques spécialisées mettent en œuvre la thérapie parentérale pour les cas complexes.

Le segment des traitements oraux devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,8 %, entre 2025 et 2032, grâce aux thérapies orales ciblées telles que l'évérolimus et le sunitinib. Les formulations orales offrent aux patients un confort d'utilisation, un traitement d'entretien à long terme et une réduction de la dépendance aux hospitalisations. Les médicaments oraux à libération prolongée et les associations médicamenteuses favorisent leur adoption. La préférence des patients pour les traitements à domicile stimule l'utilisation de ces thérapies. La sensibilisation des cliniciens et l'éducation des patients favorisent leur acceptation. La croissance sur les marchés émergents élargit l'accès aux traitements. L'intégration de la télémédecine facilite le suivi et le respect des prescriptions. La réduction des contraintes logistiques améliore l'observance. L'augmentation de la couverture de remboursement encourage l'adoption de ces traitements. Les modèles de soins ambulatoires soutiennent l'adoption des thérapies orales. La recherche sur l'optimisation des formulations orales renforce leur efficacité. La sensibilisation croissante des patients aux alternatives aux injections stimule également l'adoption de ces traitements. Les thérapies orales avancées complètent les schémas thérapeutiques parentéraux.

- Par mode d'achat

Selon le mode d'achat, le marché des tumeurs neuroendocrines est segmenté en médicaments sur ordonnance et médicaments en vente libre. Le segment des médicaments sur ordonnance a généré la plus grande part de revenus (89,1 %) en 2024, en raison de la complexité des traitements des tumeurs neuroendocrines qui nécessitent un suivi médical rigoureux. La prescription garantit un dosage approprié, une surveillance et un suivi adéquats. Les hôpitaux, les cliniques spécialisées et les centres d'oncologie soutiennent des parcours de soins structurés. Les exigences réglementaires et le remboursement par les assurances favorisent l'adoption des médicaments sur ordonnance. Le suivi des résultats thérapeutiques renforce la position dominante de ce segment. Les équipes multidisciplinaires optimisent l'observance. Les préoccupations liées à la sécurité des patients maintiennent un taux d'adoption élevé. L'accès aux thérapies de pointe dépend de la délivrance des ordonnances. Les recommandations cliniques soutiennent les traitements prescrits par les médecins. Les hôpitaux jouent un rôle central dans la distribution des médicaments sur ordonnance. Les produits biologiques complexes nécessitent une dispensation contrôlée. La prescription permet une prise en charge et une observance thérapeutique à long terme.

Le segment des médicaments en vente libre (OTC) devrait connaître la croissance annuelle composée la plus rapide, soit 7,6 %, entre 2025 et 2032, portée par les produits de soutien tels que les compléments alimentaires, les aides au soulagement des symptômes et les produits de bien-être. Les initiatives d'autosoins des patients et les préoccupations liées à la qualité de vie favorisent l'adoption de ces produits. Les pharmacies en ligne et les plateformes de commerce électronique améliorent l'accessibilité, notamment sur les marchés émergents. L'expansion des pharmacies de détail accroît la portée de ces produits. Les campagnes d'information des patients encouragent l'utilisation des produits OTC en complément des thérapies complémentaires. La commodité et la livraison à domicile facilitent leur adoption. La sensibilisation aux thérapies complémentaires stimule leur utilisation. Les produits OTC sont de plus en plus intégrés aux parcours de soins. La pénétration des marchés émergents renforce la croissance. L'accessibilité financière améliore l'accès aux produits. Les tendances en matière de bien-être soutiennent l'expansion de ces produits. Les initiatives de sensibilisation mettent en lumière les avantages des soins de soutien. La collaboration entre les professionnels de santé et les points de vente au détail accroît la disponibilité des produits.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des tumeurs neuroendocrines est segmenté en hôpitaux et cliniques spécialisées. Le segment des hôpitaux a dominé le marché en 2024 avec une part de revenus de 54,8 %, grâce à leur rôle central dans le diagnostic, l'administration de la PRRT et la prise en charge globale des tumeurs neuroendocrines. Dotés d'équipements d'imagerie TEP-TDM et IRM, d'équipes d'oncologie multidisciplinaires, de services de médecine nucléaire et de capacités de manipulation de produits radiopharmaceutiques, les hôpitaux garantissent un traitement sûr et coordonné. L'accès à des diagnostics avancés et aux thérapies par radioligands contribue à cette position dominante. Les investissements publics et privés dans les services d'oncologie hospitaliers renforcent les infrastructures. La préférence des patients pour les soins en établissement consolide le leadership du marché. Les hôpitaux gèrent efficacement les protocoles thérapeutiques complexes. Un suivi à long terme garantit des résultats optimaux. L'intégration du diagnostic, du traitement et des soins post-traitement soutient la croissance des revenus. La disponibilité d'essais cliniques favorise l'adoption de nouvelles thérapies. Les protocoles de sécurité des patients améliorent la fiabilité. La conformité réglementaire soutient une demande constante.

Le segment des cliniques spécialisées devrait connaître la croissance annuelle composée la plus rapide (10,9 %) entre 2025 et 2032, portée par le développement des cliniques d'oncologie offrant une prise en charge centrée sur le patient atteint de tumeurs neuroendocrines. Des environnements personnalisés et moins fréquentés améliorent l'expérience patient. Des délais d'attente réduits et des plans de traitement sur mesure favorisent l'adoption des traitements. La médecine de précision et la disponibilité de thérapies ciblées stimulent la demande. Les modèles de soins ambulatoires permettent un suivi continu sans hospitalisation. La collaboration avec les organismes de recherche favorise l'accès aux thérapies de pointe. Les campagnes de sensibilisation et l'éducation des patients augmentent l'adoption des traitements. L'intégration aux infrastructures de santé locales étend la portée des services. Les cliniques spécialisées facilitent le diagnostic et l'intervention précoces. Les soins personnalisés renforcent l'observance du traitement. La flexibilité des horaires est un atout pour le confort du patient. Les marchés émergents bénéficient du développement des cliniques spécialisées. La croissance des services d'oncologie ambulatoires génère des revenus.

- Par canal de distribution

Le marché des tumeurs neuroendocrines est segmenté, selon le canal de distribution, en pharmacies hospitalières et pharmacies en ligne. En 2024, le segment des pharmacies hospitalières détenait la plus grande part de marché (47,7 %), les hôpitaux demeurant le principal canal de distribution des médicaments contre les tumeurs neuroendocrines, coûteux et soumis à une réglementation stricte. Le stockage spécialisé, la formation des pharmaciens et les programmes d'achat groupé garantissent une distribution sûre, précise et efficace des médicaments. Les collaborations gouvernementales et les chaînes d'approvisionnement basées sur les appels d'offres renforcent la fiabilité. Les pharmacies hospitalières prennent en charge les patients hospitalisés et ambulatoires. La distribution centralisée assure le respect des protocoles cliniques. L'accès continu aux traitements vitaux assure la pérennité des revenus. L'intégration avec les services d'oncologie hospitaliers renforce le contrôle de l'utilisation des médicaments. Le suivi des patients améliore l'observance thérapeutique. La disponibilité des médicaments à forte demande soutient le leadership du secteur. Les partenariats avec les fabricants pharmaceutiques garantissent la continuité de l'approvisionnement. Des achats rentables et des contrats publics optimisent l'efficacité opérationnelle. Les mesures de sécurité clinique favorisent l'adoption des traitements.

Le segment des pharmacies en ligne devrait connaître la croissance annuelle composée la plus rapide, soit 11,4 %, entre 2025 et 2032. Cette croissance est portée par l'adoption des soins de santé numériques, l'intégration de la télémédecine et la préférence des patients pour la commodité. Les plateformes en ligne offrent la livraison à domicile, le téléchargement facile des ordonnances et le renouvellement automatique des ordonnances. La collaboration avec les hôpitaux et les assureurs renforce la confiance. L'accès à distance réduit les déplacements des patients sous traitement de longue durée pour les tumeurs neuroendocrines. Les marchés émergents bénéficient d'un meilleur accès aux soins. Des prix compétitifs et un emballage discret favorisent l'adoption. L'élargissement de la gamme de produits, notamment les produits de soins de soutien, stimule le chiffre d'affaires. Les campagnes d'information et de sensibilisation des patients encouragent l'utilisation des services. L'intégration aux plateformes de santé numérique renforce le suivi. Les mesures de sécurité des données améliorent la confiance des patients. La livraison à domicile et les services d'abonnement offrent un plus grand confort. Les pharmacies en ligne permettent un accès rapide aux traitements rares et coûteux. Les progrès technologiques constants soutiennent la croissance rapide de ce segment.

Analyse régionale du marché européen des tumeurs neuroendocrines

- Le marché européen des tumeurs neuroendocrines devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision.

- Principalement motivée par l'augmentation des investissements dans les soins de santé, la sensibilisation croissante aux tumeurs neuroendocrines et l'adoption de thérapies ciblées avancées.

- L'infrastructure de santé bien établie de la région, combinée à une sensibilisation croissante des patients et à la présence d'acteurs clés du secteur, favorise le développement du diagnostic et du traitement des tumeurs neuroendocrines dans les hôpitaux, les cliniques spécialisées et les centres d'oncologie.

Aperçu du marché britannique des tumeurs neuroendocrines :

En 2024,

le marché britannique des tumeurs neuroendocrines a dominé le marché mondial , représentant 38,5 % des revenus. Cette domination s’explique par des infrastructures de santé de pointe, une forte adoption des thérapies ciblées et la présence d’acteurs clés du secteur. Le Royaume-Uni connaît une croissance substantielle de l’adoption des traitements contre les tumeurs neuroendocrines, notamment dans les centres d’oncologie spécialisés et les hôpitaux de recherche, grâce à une meilleure sensibilisation des patients et à un accès facilité aux thérapies de pointe.

Aperçu du marché allemand des tumeurs neuroendocrines :

Le marché allemand des tumeurs neuroendocrines devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à une sensibilisation accrue aux soins de santé, à l’augmentation du revenu disponible et à un accès élargi aux centres d’oncologie de pointe. L’accent mis par l’Allemagne sur l’innovation médicale et le développement des infrastructures de soins contre le cancer favorise l’adoption de traitements avancés pour les tumeurs neuroendocrines, les hôpitaux et les cliniques spécialisées constatant une augmentation du nombre de patients et l’adoption de nouvelles options thérapeutiques.

Part de marché des tumeurs neuroendocrines en Europe

Le secteur des tumeurs neuroendocrines est principalement dominé par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- Société pharmaceutique Takeda Limitée (Japon)

- Sanofi (France)

- Bayer AG (Allemagne)

- Roche Holding AG (Suisse)

- Ipsen (France)

- Eli Lilly and Company (États-Unis)

- Merck KGaA (Allemagne)

- GSK plc (Royaume-Uni)

Dernières évolutions du marché européen des tumeurs neuroendocrines

- En mars 2024, Orano Med et RadioMedix ont obtenu la désignation de « thérapie innovante » (Breakthrough Therapy Designation) de la Food and Drug Administration (FDA) américaine pour AlphaMedix (²¹²Pb-DOTAMTATE), une thérapie alpha ciblée développée pour le traitement des tumeurs neuroendocrines gastro-entéro-pancréatiques (TNE-GEP) inopérables ou métastatiques, progressives et exprimant les récepteurs de la somatostatine. Cette reconnaissance majeure souligne le potentiel de cette thérapie à améliorer le pronostic des patients atteints de TNE avancées grâce à son approche radiothérapeutique précise et puissante par émission alpha.

- En septembre 2024, Sanofi a conclu un accord de licence mondial exclusif avec RadioMedix, Inc. et Orano Med pour le co-développement et la commercialisation d'AlphaMedix. Cette collaboration renforce le portefeuille de produits oncologiques de Sanofi et vise à accélérer l'accès mondial à cette radiothérapie par radioligand émetteur alpha, première de sa classe, pour les tumeurs neuroendocrines, illustrant ainsi l'intérêt croissant de l'industrie pour les innovations radiopharmaceutiques.

- En mars 2025, la FDA américaine a approuvé le cabozantinib (CABOMETYX) pour le traitement des tumeurs neuroendocrines avancées ayant déjà fait l'objet d'un traitement. Cette approbation, soutenue par les recherches du Dana-Farber Cancer Institute, a marqué une avancée majeure dans le domaine des thérapies ciblées pour les TNE, offrant un nouveau mécanisme d'action qui inhibe simultanément plusieurs tyrosines kinases impliquées dans la croissance tumorale et l'angiogenèse.

- En novembre 2024, une analyse de marché et clinique exhaustive réalisée par DelveInsight a révélé une forte tendance mondiale à l'adoption des radiothérapies par radioligands dans le traitement des tumeurs neuroendocrines (TNE). Le rapport soulignait le passage des émetteurs bêta traditionnels (comme le lutétium-177) aux thérapies par émetteurs alpha plus récentes et plus précises (comme le plomb-212 et l'actinium-225). Cette évolution témoigne de la confiance croissante des oncologues et des investisseurs dans l'efficacité et la sécurité des radiothérapies à base d'émetteurs alpha pour améliorer la survie sans progression des patients atteints de TNE.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.