Europe Optical Fiber Components Market

Taille du marché en milliards USD

TCAC :

%

USD

5.40 Billion

USD

10.20 Billion

2024

2032

USD

5.40 Billion

USD

10.20 Billion

2024

2032

| 2025 –2032 | |

| USD 5.40 Billion | |

| USD 10.20 Billion | |

| % | |

|

Le marché européen des composants pour fibre optique évolue rapidement, soutenu par le développement des initiatives en matière de très haut débit, la croissance des déploiements de la 5G et les efforts de la région en faveur de la durabilité numérique. Dans un contexte où l'Union européenne se concentre sur la construction d'une société du gigabit et la réduction de la fracture numérique, les infrastructures de fibre optique sont essentielles pour atteindre une connectivité ultra-rapide et à faible latence. Les composants optiques, tels que les connecteurs, les émetteurs-récepteurs, les amplificateurs et les répartiteurs, permettent une liaison terrestre robuste pour la 5G, améliorent la pénétration de la fibre optique jusqu'au domicile (FTTH) et répondent aux besoins croissants en données des villes intelligentes, des plateformes cloud et de l'automatisation industrielle. Alors que des pays comme l'Allemagne, la France, le Royaume-Uni et les pays nordiques modernisent leurs réseaux cuivre existants et étendent leur couverture fibre optique aux zones mal desservies, la demande de composants fibre optique fiables et évolutifs continue de croître, ce qui en fait un élément essentiel de la transformation numérique de l'Europe.

Taille du marché européen des composants de fibre optique

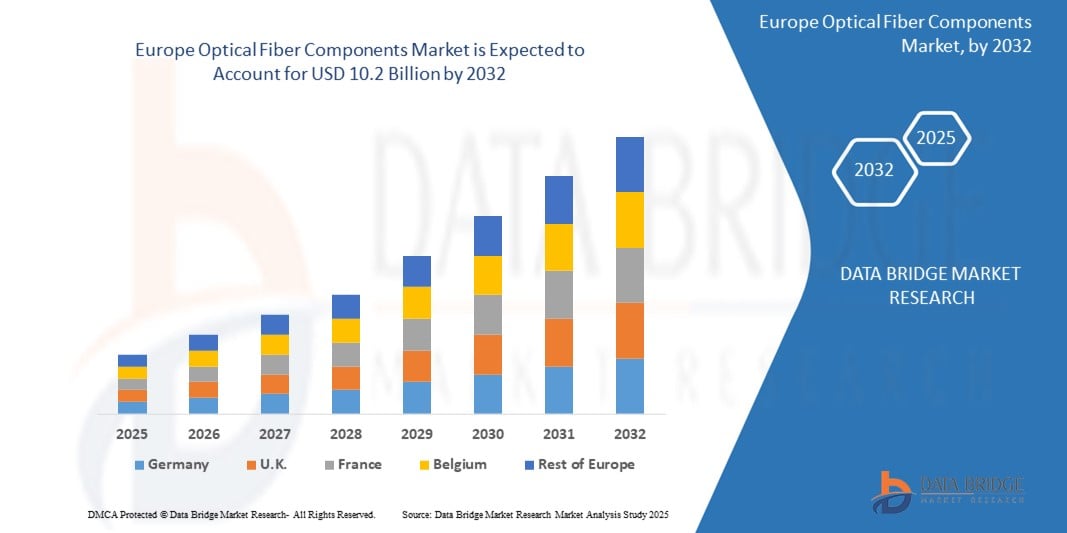

- Le marché européen des composants de fibres optiques devrait atteindre 5,4 milliards USD d'ici 2024 et 10,2 milliards USD d'ici 2032, avec un TCAC de 9,51 % au cours de la période de prévision...

- Cette forte croissance reflète la demande croissante de connectivité haut débit, le déploiement des réseaux 5G et l'importance croissante d'une communication fluide entre les secteurs d'activité. Avec l'essor de l'économie numérique, les infrastructures sans fil deviennent l'épine dorsale de tous les secteurs, des villes intelligentes et des maisons connectées à l'automatisation industrielle et aux soins de santé à distance.

Analyse du marché européen des composants de fibre optique

- La fibre optique redéfinit les modes de communication en Europe, alimentant tous les aspects de l'activité, de l'utilisation quotidienne d'Internet aux opérations industrielles critiques. Face à la demande croissante de connectivité plus rapide, plus sûre et plus fiable, les pays de la région accélèrent le déploiement de la fibre optique pour soutenir les infrastructures numériques de nouvelle génération. Qu'il s'agisse du très haut débit pour les foyers ou de liaisons fibre robustes pour les réseaux mobiles, les composants de la fibre optique sont au cœur de la transformation numérique de l'Europe.

- Ce qui alimente cette dynamique est l'essor du déploiement de la 5G, du cloud computing et des initiatives de villes intelligentes. La fibre ne se contente pas de transporter des données, elle offre la vitesse et l'évolutivité nécessaires au développement de technologies comme l'IA, l'IoT et les systèmes autonomes. Pour y parvenir, les réseaux doivent être plus denses, plus réactifs et plus évolutifs. C'est là que des composants comme les émetteurs-récepteurs, les amplificateurs et les connecteurs deviennent essentiels pour garantir des performances à faible perte et à haut débit sur des réseaux en expansion.

- Face à cette situation, les opérateurs télécoms, les gouvernements et les entreprises intensifient leurs investissements dans les infrastructures de fibre optique. En Europe occidentale, l'accent est mis sur le remplacement des réseaux cuivre traditionnels par des réseaux entièrement en fibre optique et le renforcement de la résilience numérique. En Europe de l'Est et du Sud, les efforts visent à étendre la couverture haut débit et à combler les déficits de connectivité en milieu rural. Globalement, le marché européen des composants pour fibre optique évolue pour répondre aux besoins de connectivité haute performance et inclusive, alliant débit, évolutivité et durabilité.

Portée du rapport et segmentation du marché européen des composants de fibre optique

|

Attributs |

Aperçu du marché européen des composants pour fibres optiques |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

Les investissements massifs dans les infrastructures 5G dans des pays comme l'Allemagne, la France, le Royaume-Uni et les pays nordiques créent une forte demande en composants de fibre optique. Pour obtenir des réseaux mobiles à très faible latence et à haut débit, les opérateurs déploient des réseaux de liaisons directes et directes en fibre optique dense, notamment dans les zones urbaines et industrielles.

Les industries européennes, notamment l'automobile, l'aérospatiale, la pharmacie et l'énergie, adoptent de plus en plus les réseaux privés 5G et fibre optique. Ces réseaux améliorent le contrôle, la cybersécurité et la circulation des données en temps réel, notamment dans les environnements de haute précision comme les usines et les campus intelligents.

Alors que les centres de données périphériques se multiplient en Europe pour gérer les charges de travail IoT croissantes, le besoin de liaisons par fibre optique rapides, sécurisées et à faible latence augmente. Les composants fibre optique jouent un rôle essentiel pour connecter les sites périphériques à l'infrastructure cloud et assurer une communication machine-to-machine fluide.

Les municipalités européennes investissent dans des infrastructures intelligentes, telles que des poteaux intelligents, des systèmes de circulation intelligents et des réseaux Wi-Fi publics à l'échelle de la ville. Ces initiatives s'appuient sur des réseaux de fibre optique haute capacité pour gérer la transmission des données provenant de capteurs, de caméras et de systèmes de contrôle connectés.

Les financements publics, dans le cadre de programmes tels que le Mécanisme pour l'interconnexion en Europe (MIE) et le Programme pour une Europe numérique, accélèrent le déploiement de la fibre optique, notamment dans les régions rurales et mal desservies. Ces initiatives ouvrent de nouveaux marchés aux fournisseurs de composants fibre optique, alors que les pays cherchent à atteindre les objectifs de connectivité gigabit à l'échelle de l'UE. |

|

Ensembles d'informations de données à valeur ajoutée |

|

Tendances du marché européen des composants de fibre optique

« La fibre au cœur de l'avenir numérique de l'Europe »

- La fibre optique devient l'épine dorsale silencieuse de la révolution numérique européenne. Face à l'explosion de la demande d'internet haut débit dans les foyers, les entreprises et les infrastructures publiques, les pays redoublent d'efforts pour développer leurs réseaux 100 % fibre optique. Des ambitieux objectifs gigabit de l'Allemagne à l'expansion du FTTH rural en France, les composants de fibre optique tels que les émetteurs-récepteurs, les amplificateurs et les répartiteurs sont au cœur de chaque déploiement. L'enjeu ne se limite pas à la vitesse, mais vise à construire des infrastructures évolutives et évolutives, capables de gérer toutes les infrastructures, du backhaul 5G au streaming ultra-HD et aux plateformes de villes intelligentes.

- Une tendance majeure qui transforme le marché est le rôle croissant de la fibre optique dans le soutien de l'edge computing et des interconnexions de centres de données. À mesure que les pôles technologiques européens comme Francfort, Amsterdam et Dublin se connectent de plus en plus, le besoin de liaisons fibre optique à faible latence explose. Les composants optiques ne se limitent plus aux télécommunications : ils sont désormais essentiels au déploiement des services cloud, aux charges de travail pilotées par l'IA et à la cybersécurité d'entreprise sur tout le continent. La fiabilité et la capacité de la fibre optique en font le support incontournable de l'économie numérique européenne en pleine expansion.

- Parallèlement, le développement durable devient une priorité absolue. Les opérateurs de réseaux européens sont contraints de réduire leur consommation d'énergie et leurs émissions de carbone. Cette situation alimente la demande de composants optiques plus performants, de conceptions compactes et de systèmes de câblage recyclables. Les fournisseurs répondent à cette demande par des innovations qui non seulement améliorent les performances, mais s'alignent également sur le Pacte vert de l'UE et les normes ESG. Dans cette nouvelle ère, la fibre optique n'est pas seulement plus rapide : elle est plus intelligente, plus verte et plus essentielle que jamais.

Dynamique du marché européen des composants de fibre optique

Conducteur

« Déploiements accélérés de la 5G et stratégies privilégiant la fibre optique »

- L'Europe connaît une expansion rapide des réseaux 5G, ce qui entraîne un besoin urgent d'infrastructures de fibre optique robustes. Alors que les opérateurs mobiles se précipitent pour offrir des services haut débit et à faible latence, les composants fibre optique sont essentiels pour assurer une connectivité backhaul et fronthaul fluide.

- Des pays comme l'Allemagne, le Royaume-Uni et la France privilégient les stratégies « fibre first », où la fibre optique devient la norme pour tous les services haut débit et mobiles. Des programmes nationaux tels que le Projet Gigabit au Royaume-Uni et le Plan d'infrastructure numérique en Allemagne soutiennent cette dynamique grâce à des milliards de dollars de financement public.

- Cette évolution crée d'énormes opportunités pour les fabricants de composants fibre optique et les intégrateurs de systèmes. Transmetteurs-récepteurs, amplificateurs optiques, connecteurs et câbles fibre optique sont déployés à grande échelle pour soutenir non seulement les réseaux de télécommunications, mais aussi les villes intelligentes, les centres de données et les plateformes d'informatique de pointe sur tout le continent.

- Alors que les consommateurs et les entreprises exigent davantage de bande passante (pour le streaming, les services cloud, la télémédecine et les charges de travail d'IA), les composants fibre deviennent essentiels pour répondre à ces attentes de manière fiable et efficace.

Retenue/Défi

« Coûts de déploiement élevés et déploiement inégal dans les régions rurales »

Le déploiement d'infrastructures de fibre optique en Europe est un investissement important, notamment dans les zones rurales et isolées moins densément peuplées. Si les centres urbains bénéficient des réseaux et infrastructures existants, les déploiements en milieu rural nécessitent souvent de nouvelles tranchées, ce qui peut entraîner des coûts considérablement plus élevés.

Les exploitants et les autorités locales sont également confrontés à des défis logistiques tels que la complexité du terrain, la pénurie de main-d'œuvre et la longueur des procédures d'autorisation. Dans des pays comme la Pologne, la Roumanie et certaines régions d'Europe du Sud, les lourdeurs administratives peuvent retarder les projets de plusieurs mois.

De plus, malgré la disponibilité des fonds européens, les petites municipalités et les FAI locaux peinent souvent à satisfaire aux exigences de financement initial ou de co-investissement. Cela limite la rapidité avec laquelle la fibre peut atteindre le « dernier kilomètre » dans les communautés mal desservies.

Bien que les subventions gouvernementales et les partenariats public-privé contribuent à combler le fossé, de nombreuses régions sont encore à la traîne, créant une fracture numérique que les fournisseurs de composants et les décideurs politiques s'efforcent de combler.

• Par type d'infrastructure

Réseau d'accès (FTTH/FTTB) : la plus grande zone de déploiement en Europe, notamment en France, en Espagne et au Royaume-Uni, où les gouvernements et les opérateurs télécoms accélèrent la couverture fibre jusqu'au domicile/immeuble. Les principaux composants utilisés comprennent les répartiteurs optiques, les connecteurs et les boîtiers de terminaison.

Réseau métropolitain : prend en charge la connectivité entre les centraux locaux et les points d'agrégation de données. Des pays comme l'Allemagne et les Pays-Bas investissent dans des réseaux de fibre optique métropolitains pour les entreprises et la 5G. Les composants courants incluent des amplificateurs optiques, des systèmes WDM et des boîtiers.

Réseau cœur/longue distance : Utilisé pour connecter les grandes villes, les pays et les points d'échange Internet. Déployé sur les routes paneuropéennes, notamment en Europe centrale et du Nord. Les émetteurs-récepteurs haute capacité, les modules DWDM et les commutateurs optiques dominent ce segment.

Backhaul et Fronthaul (transport mobile 5G) : Croissance significative grâce au déploiement de la 5G dans toute l'UE. La fibre est essentielle pour connecter les sites cellulaires aux réseaux centraux, notamment en zone urbaine. Les câbles à fibre optique, les connecteurs renforcés et les unités de multiplexage/démultiplexage sont largement déployés.

Interconnexion de centres de données (DCI) : Avec l'expansion des centres de données hyperscale et de colocation dans des villes comme Francfort, Paris et Amsterdam, la demande de liaisons fibre optique haute densité augmente. Les émetteurs-récepteurs optiques, les panneaux de brassage et les assemblages de câbles sont des composants clés dans ce domaine.

• Par composant

Le matériel domine ce segment, porté par une forte demande de câbles optiques, d'émetteurs-récepteurs, d'amplificateurs et de répartiteurs. Avec l'intensification des déploiements FTTH et 5G, les composants matériels constituent le socle du paysage européen de la connectivité nouvelle génération.

L'adoption des logiciels s'accélère dans toute la région, les opérateurs télécoms déployant de plus en plus de SDN (Software Defined Networking) et de solutions de gestion de réseau pilotées par l'IA. Des pays comme l'Allemagne et les Pays-Bas sont pionniers dans la transition vers des réseaux de fibre optique intelligents.

Les services sont essentiels pour soutenir le déploiement et la maintenance. Avec les nombreux programmes soutenus par l'UE en cours, les prestataires de services proposant l'installation, la gestion de projet et le support post-déploiement constatent une forte demande pour les projets d'expansion de la fibre optique en Europe.

• Par la technologie du réseau

La 4G LTE reste importante en Europe de l'Est et dans certaines régions du Sud, où elle constitue toujours la principale couche de connectivité. Cependant, les opérateurs évoluent progressivement vers des infrastructures compatibles 5G.

La 5G connaît la croissance la plus rapide, notamment au Royaume-Uni, en France et dans les pays nordiques, où des déploiements à grande échelle sont en cours. Le marché des composants fibre optique bénéficie directement de la capacité de liaison terrestre élevée requise par la 5G.

L’adoption du Wi-Fi 6/6E s’accélère dans les secteurs de l’entreprise, de l’éducation et de la santé à travers l’Europe, en particulier en Allemagne, aux Pays-Bas et en Finlande.

Les réseaux 2G/3G sont progressivement supprimés dans une grande partie de l’Europe occidentale, même s’ils restent actifs dans certaines régions d’Europe centrale et orientale pour les services traditionnels.

Les technologies futures (satellites 6G, LEO) sont en phase d'essai précoce, l'UE investissant dans la recherche pour assurer le leadership de l'Europe en matière de connectivité par satellite à très haut débit et en orbite basse d'ici la prochaine décennie.

• Par type de propriété

Les opérateurs de réseaux mobiles (ORM) comme Orange, Deutsche Telekom et Vodafone sont les principaux propriétaires d'infrastructures optiques de base à travers l'Europe, en particulier pour les dorsales 5G nationales.

Les sociétés de tours telles que Cellnex et Vantage Towers étendent les infrastructures passives reliées par fibre optique, permettant une utilisation partagée rentable par plusieurs fournisseurs de télécommunications.

Des fournisseurs de réseaux privés émergent dans des secteurs tels que l'automobile (Allemagne), la fabrication (Italie) et la logistique (Belgique), déployant des réseaux de fibre en boucle fermée pour un meilleur contrôle et une plus grande sécurité.

Les agences gouvernementales participent activement au déploiement de la fibre dans les zones mal desservies, notamment par le biais de programmes de financement de l'UE et d'initiatives de haut débit rural dans des pays comme l'Irlande, le Portugal et la Grèce.

Par utilisateur final

Les télécommunications restent l’utilisateur final dominant, les opérateurs développant leurs infrastructures pour répondre à la demande croissante de bande passante sur les réseaux mobiles, haut débit et de centres de données.

Les entreprises de toute l’Europe, en particulier dans des secteurs tels que la finance, la santé et la fabrication de pointe, intègrent la fibre à haut débit pour les opérations à faible latence et les cas d’utilisation privés de la 5G.

Le gouvernement et la sécurité publique s’appuient sur des réseaux à fibre optique pour la surveillance, les communications d’urgence et les services publics numériques, en particulier dans les projets de modernisation urbaine.

Les secteurs du transport et de la logistique déploient une connectivité par fibre optique sur les réseaux ferroviaires, portuaires et routiers pour permettre un suivi en temps réel, des systèmes automatisés et une infrastructure intelligente.

La demande résidentielle est en plein essor grâce au développement des programmes FTTH dans toute l'UE. Avec l'essor du télétravail, des maisons connectées et de l'apprentissage en ligne, les connexions à la fibre optique sont devenues essentielles pour les ménages européens.

Marché européen des composants pour fibres optiques – Analyse du développement régional

- Europe de l'Ouest :

Des pays comme l'Allemagne, la France et le Royaume-Uni dominent le marché des composants pour fibre optique en Europe occidentale. Ces pays bénéficient d'infrastructures de télécommunications bien établies, d'un taux d'urbanisation élevé et de plans de déploiement 5G ambitieux. La demande d'émetteurs-récepteurs optiques, de répartiteurs et de systèmes WDM croît rapidement, notamment dans les déploiements de réseaux métropolitains et centraux. Des initiatives gouvernementales telles que le Projet Gigabit au Royaume-Uni et la Stratégie Gigabit 2025 en Allemagne accélèrent l'adoption de la fibre optique jusqu'au domicile (FTTH), ce qui accroît le besoin de composants pour fibre optique hautes performances.

- Europe du Sud :

L'Espagne, l'Italie et le Portugal connaissent une croissance constante du déploiement de la fibre optique, portée par une forte pénétration du FTTH et le soutien du financement européen des infrastructures numériques. L'Espagne, en particulier, affiche l'un des taux de couverture FTTH les plus élevés d'Europe, ce qui encourage les investissements continus dans les composants optiques passifs tels que les connecteurs et les boîtiers. La région investit également dans les infrastructures de centres de données, ce qui accroît la demande de modules et d'interconnexions optiques haut débit.

- Europe du Nord :

Les pays nordiques, dont la Suède, la Finlande et le Danemark, sont à l'avant-garde de l'adoption du haut débit et de la connectivité par fibre optique. Ces marchés privilégient des infrastructures de fibre optique durables et économes en énergie, soutenues par de solides incitations gouvernementales et des modèles de déploiement axés sur la technologie. L'adoption de la surveillance des réseaux par IA et du SDN contribue également à la demande croissante de composants optiques intelligents.

- Europe de l'Est :

Des pays comme la Pologne, la Roumanie et la Hongrie rattrapent leur retard grâce à des programmes accélérés de haut débit en milieu rural et à des partenariats public-privé. Si les infrastructures restent sous-développées dans certaines régions, les initiatives soutenues par l'UE et les stratégies nationales en matière de fibre optique améliorent la portée et la qualité du réseau. Cela se traduit par une adoption accrue des composants de base de la fibre optique, tels que les câbles, les kits d'épissure et les répartiteurs optiques (ODF), notamment dans les réseaux d'accès et de liaison.

- Europe Centrale:

Des marchés comme l'Autriche, la République tchèque et la Suisse affichent une croissance modérée, avec des déploiements de fibre optique en cours dans les zones urbaines et semi-urbaines. Ces pays se concentrent sur la modernisation de leurs réseaux et l'inclusion numérique, ce qui entraîne une demande croissante de composants tels que les amplificateurs optiques et les panneaux de brassage haute densité. L'adoption précoce des technologies PON 10G par la Suisse influence également la consommation de composants avancés.

Aperçu du marché européen des composants de fibre optique

Le marché européen des composants pour fibre optique connaît une expansion rapide, portée par les déploiements massifs de la FTTH, l'accélération du déploiement de la 5G et la transformation numérique croissante de tous les secteurs. Des économies clés comme l'Allemagne, la France, le Royaume-Uni et l'Espagne investissent massivement dans leurs infrastructures de fibre optique pour répondre à la forte demande de connectivité haut débit et à faible latence.

Les opérateurs télécoms et les fournisseurs d'accès haut débit augmentent leurs investissements dans les composants optiques actifs et passifs (émetteurs-récepteurs, câbles optiques, connecteurs, répartiteurs et systèmes WDM) afin de soutenir le développement des réseaux d'accès, métropolitains et fédérateurs. Des initiatives soutenues par les gouvernements, comme la stratégie Gigabit allemande et le projet Gigabit britannique, créent une forte dynamique de déploiement de la fibre optique, tant en milieu urbain que rural.

De plus, l'essor des interconnexions de centres de données, du cloud computing et des infrastructures urbaines intelligentes alimente la demande de composants fibre optique hautes performances et évolutifs dans les entreprises et les secteurs public et privé. Le développement durable influence également les décisions d'achat, avec un intérêt croissant pour des systèmes fibre optique durables et économes en énergie.

La concurrence s'intensifie, les acteurs établis et les nouveaux entrants se disputant des parts de marché. La fabrication locale, l'optimisation des coûts et l'innovation en matière de composants (tels que les émetteurs-récepteurs compacts et les systèmes de surveillance intégrant l'IA) deviennent des facteurs de différenciation clés. Alors que l'Europe s'oriente vers une société du gigabit, le marché des composants pour fibres optiques est promis à une croissance forte et soutenue.

Les entreprises suivantes sont reconnues comme des acteurs majeurs sur le marché mondial des infrastructures sans fil :

- Corning Incorporated

- Groupe Prysmian (Italie)

- Nexans SA (France)

- Fujikura Ltd. (via des filiales européennes)

- Huber+Suhner AG (Suisse)

- CommScope Inc.

- Adtran (Allemagne/États-Unis)

- Hexatronic Group AB (Suède)

- Legrand (France)

- Telefonica Tech / Open Fiber (via des partenariats)

Derniers développements sur le marché européen des composants de fibres optiques

- Mai 2025 – Corning Incorporated a annoncé l'extension de sa capacité de production de fibres optiques en Pologne afin de répondre à la demande croissante de déploiements FTTH en Europe centrale et orientale. Cet investissement vise à renforcer les chaînes d'approvisionnement locales et à réduire les délais de livraison des composants optiques passifs.

- Mars 2025 – Le groupe Prysmian a dévoilé sa nouvelle gamme de câbles optiques haute densité, spécialement conçus pour les déploiements FTTH urbains. Ces câbles, au diamètre réduit et à la flexibilité accrue, sont testés en Italie et aux Pays-Bas pour accélérer l'accès à la fibre optique dans les villes.

- Janvier 2025 – HUBER+SUHNER a lancé une gamme de systèmes de gestion des fibres écologiques, fabriqués à partir de matériaux recyclés. Présentée lors d'une conférence européenne sur les télécommunications à Genève, cette gamme de produits s'inscrit dans les objectifs de développement durable et les tendances en matière d'infrastructures vertes.

- Décembre 2024 – Adtran (anciennement ADVA Optical Networking) a finalisé le déploiement d'une solution de transport optique ouverte pour un réseau de recherche paneuropéen. Le projet, qui couvre plusieurs pays, vise à accroître la capacité et l'évolutivité des échanges de données universitaires et scientifiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.