Europe Orthopedic Implants Including Dental Implants Market

Taille du marché en milliards USD

TCAC :

%

USD

17.79 Billion

USD

47.64 Billion

2024

2032

USD

17.79 Billion

USD

47.64 Billion

2024

2032

| 2025 –2032 | |

| USD 17.79 Billion | |

| USD 47.64 Billion | |

| % | |

|

Segmentation du marché européen des implants orthopédiques (y compris les implants dentaires), par type de produit (remplacements articulaires reconstructifs, implants rachidiens, dispositifs de préservation du mouvement/dispositifs sans fusion, implants dentaires, implants traumatiques, produits orthobiologiques et autres), biomatériaux (biomatériaux métalliques, biomatériaux céramiques, biomatériaux polymères, biomatériaux naturels et autres), procédures (chirurgie ouverte, chirurgie mini-invasive (CMI) et autres), type de fixation (implants orthopédiques cimentés, implants orthopédiques sans ciment et implants orthopédiques hybrides), utilisateur final (hôpitaux, cliniques, centres de chirurgie ambulatoire , établissements de soins à domicile, instituts universitaires et de recherche, et autres), canal de distribution (appel d'offres direct, vente au détail, et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des implants orthopédiques (y compris les implants dentaires)

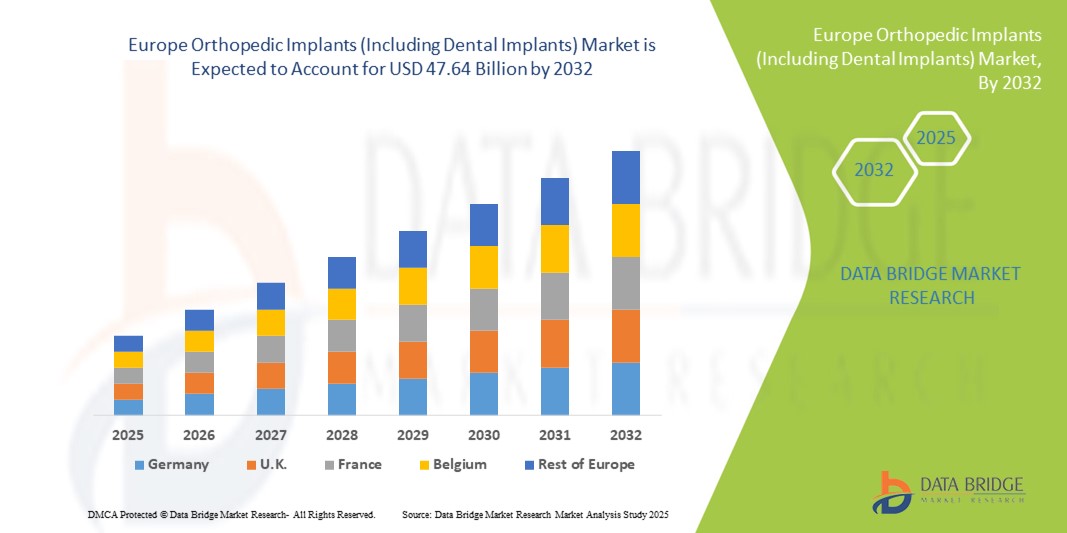

- La taille du marché européen des implants orthopédiques (y compris les implants dentaires) était évaluée à 17,79 milliards USD en 2024 et devrait atteindre 47,64 milliards USD d'ici 2032 , à un TCAC de 13,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles orthopédiques, des lésions musculo-squelettiques et des affections liées à l'âge, telles que l'arthrose et l'ostéoporose, qui stimulent la demande de solutions implantaires avancées. L'augmentation du nombre de fractures et des interventions de remplacement articulaire, ainsi que l'augmentation du vieillissement de la population mondiale, accélèrent l'adoption des implants orthopédiques et dentaires dans divers contextes de soins.

- De plus, la préférence croissante des patients pour les techniques chirurgicales mini-invasives, conjuguée aux progrès constants des biomatériaux, de l'impression 3D et de la conception d'implants assistée par ordinateur, fait des implants orthopédiques et dentaires les solutions privilégiées pour restaurer la mobilité et améliorer la qualité de vie. Ces facteurs convergents stimulent considérablement l'adoption des implants orthopédiques (y compris dentaires), renforçant ainsi la croissance globale du marché.

Analyse du marché européen des implants orthopédiques (y compris les implants dentaires)

- Les implants orthopédiques, notamment dentaires, jouent un rôle essentiel dans les soins de santé modernes en restaurant la mobilité, la fonction et l'esthétique des patients nécessitant une arthroplastie, une fixation post-traumatique, une intervention rachidienne ou une rééducation dentaire. Leur adoption s'est considérablement développée en Europe grâce aux progrès des biomatériaux, aux techniques chirurgicales mini-invasives et à une meilleure connaissance des options thérapeutiques précoces.

- La demande croissante d'implants orthopédiques (y compris dentaires) en Europe est principalement alimentée par la prévalence croissante des troubles musculo-squelettiques, le vieillissement de la population et le nombre croissant de patients nécessitant des interventions dentaires restauratrices. De plus, les initiatives gouvernementales visant à améliorer l'accès aux soins chirurgicaux avancés et l'augmentation des dépenses de santé stimulent la croissance du marché dans la région.

- L'Allemagne domine le marché européen des implants orthopédiques (implants dentaires compris) avec une part de chiffre d'affaires de 24,74 % en 2024, grâce à son infrastructure de santé solide, à la présence de fabricants de dispositifs médicaux de premier plan et à l'adoption massive de technologies avancées en matière d'implants orthopédiques et dentaires. Le pays bénéficie également de solides cadres de remboursement et d'une adoption précoce de solutions innovantes, ce qui en fait un leader sur le marché régional.

- L'Espagne devrait être le pays européen connaissant la croissance la plus rapide sur le marché des implants orthopédiques (y compris dentaires) au cours de la période de prévision, grâce à la hausse des investissements dans la modernisation des soins de santé, à l'élargissement de l'accès aux procédures dentaires et orthopédiques, et à la demande croissante d'implants économiques et performants. Le développement du tourisme médical et la sensibilisation aux chirurgies mini-invasives soutiennent également l'expansion rapide de ce marché.

- Le segment de la chirurgie ouverte a dominé le marché des implants orthopédiques (y compris les implants dentaires) avec une part de marché de 58,9 % des revenus en 2024, soutenu par son rôle continu d'approche standard pour les interventions orthopédiques complexes, y compris les remplacements articulaires majeurs et la gestion des traumatismes.

Portée du rapport et segmentation du marché des implants orthopédiques (y compris les implants dentaires)

|

Attributs |

Implants orthopédiques (y compris les implants dentaires) : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des implants orthopédiques (y compris les implants dentaires) en Europe

Adoption croissante des technologies d'implants avancées et de la chirurgie mini-invasive

- Une tendance significative et croissante sur le marché européen des implants orthopédiques (y compris dentaires) est l'adoption croissante de matériaux implantaires avancés, de techniques chirurgicales mini-invasives et de solutions personnalisées. Cette transformation améliore considérablement la précision chirurgicale, réduit les délais de récupération et améliore les résultats à long terme pour les patients.

- Par exemple, les implants orthopédiques et dentaires modernes sont de plus en plus développés à partir de matériaux biocompatibles et durables tels que les alliages de titane, la céramique et les polymères avancés. Ces innovations permettent une meilleure intégration au corps humain, une réduction du risque de rejet et une durabilité accrue des restaurations articulaires et dentaires. De même, des systèmes d'implants modulaires sont introduits pour permettre aux chirurgiens d'adapter au mieux les implants aux besoins anatomiques spécifiques de chaque patient.

- L'utilisation de plateformes chirurgicales assistées par robot et de technologies de navigation se généralise en Europe, favorisant une pose précise des implants et réduisant les risques de révisions chirurgicales. L'imagerie préopératoire et les outils de simulation permettent aux chirurgiens de planifier les interventions avec plus de précision, garantissant ainsi des résultats optimaux et une meilleure satisfaction des patients.

- L'intégration de revêtements avancés et de modifications de surface sur les implants, tels que des couches antimicrobiennes et des revêtements bioactifs, améliore l'ostéointégration, réduit les risques d'infection et accélère la cicatrisation. Ceci est particulièrement important pour les interventions exigeantes comme les chirurgies de la hanche, du genou et les implants dentaires.

- Cette tendance vers des implants innovants, durables et centrés sur le patient bouleverse fondamentalement les attentes en chirurgie orthopédique et dentaire. Par conséquent, des entreprises leaders telles que Stryker, Zimmer Biomet, Straumann et DePuy Synthes investissent massivement dans des implants de nouvelle génération alliant performances biomécaniques améliorées et adaptabilité accrue aux besoins chirurgicaux complexes.

- La demande d'implants orthopédiques et dentaires augmente rapidement dans les hôpitaux et les cliniques spécialisées en Europe, car les patients recherchent de plus en plus une guérison plus rapide, des risques de complications réduits et des solutions plus durables. Cette forte hausse reflète l'augmentation des investissements dans les soins de santé, le vieillissement de la population et la préférence croissante pour les options chirurgicales avancées dans la région.

Dynamique du marché européen des implants orthopédiques (y compris les implants dentaires)

Conducteur

Besoin croissant en raison de l'augmentation des troubles orthopédiques et dentaires

- La prévalence croissante des troubles musculo-squelettiques, notamment l'ostéoporose, l'arthrite, les fractures de la hanche et les déformations de la colonne vertébrale, ainsi que l'incidence croissante de la perte de dents et des maladies dentaires, constituent un facteur important de la demande accrue d'implants orthopédiques et dentaires.

- Par exemple, en avril 2024, Zimmer Biomet a annoncé des avancées dans sa gamme d'implants orthopédiques, introduisant des solutions personnalisées innovantes pour les remplacements articulaires. De même, Straumann a étendu ses systèmes d'implants dentaires afin d'améliorer la précision des traitements et le confort des patients. Ces stratégies, mises en œuvre par des entreprises clés, devraient stimuler la croissance du secteur des implants orthopédiques (y compris dentaires) au cours de la période de prévision.

- À mesure que les patients sont de plus en plus conscients des options de traitement pour la restauration de la mobilité et la rééducation buccale, les implants orthopédiques et dentaires offrent des solutions avancées telles que des procédures mini-invasives, des temps de récupération plus rapides et une durabilité à long terme, offrant une alternative convaincante aux approches correctives traditionnelles.

- De plus, la demande croissante de soins dentaires esthétiques, conjuguée au vieillissement de la population nécessitant des remplacements articulaires et osseux, fait des implants un élément essentiel des solutions de santé modernes. Ces facteurs, associés aux innovations en matière de biomatériaux et d'impression 3D, accélèrent leur adoption dans les hôpitaux, les cliniques et les centres chirurgicaux.

- La commodité des implants de conception avancée, l'amélioration des techniques chirurgicales et la possibilité de restaurer la fonctionnalité et la qualité de vie sont des facteurs clés qui favorisent l'adoption des implants orthopédiques et dentaires dans de multiples applications. La tendance aux implants sur mesure et la disponibilité croissante de systèmes implantaires conviviaux contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations concernant les coûts élevés et le risque de complications post-chirurgicales

- Les inquiétudes concernant le coût élevé des procédures d'implants orthopédiques et dentaires, ainsi que les risques associés aux complications postopératoires, constituent des obstacles majeurs à une pénétration plus large du marché. Comme ces implants font souvent appel à des biomatériaux de pointe et à une expertise chirurgicale, leur accessibilité financière reste un obstacle sur les marchés sensibles aux prix, limitant ainsi leur adoption généralisée.

- Par exemple, les rapports faisant état d'échecs d'implants, de chirurgies de révision et de risques d'infection lors d'interventions orthopédiques et dentaires ont rendu certains patients hésitants à subir ces traitements, en particulier dans les régions où le remboursement des soins de santé est limité.

- Relever ces défis grâce à des solutions rentables, des biomatériaux améliorés et des outils de planification chirurgicale avancés est essentiel pour renforcer la confiance des patients et des médecins. Des entreprises comme Stryker et DePuy Synthes se concentrent sur le lancement d'implants durables et investissent dans des études cliniques pour démontrer leur sécurité et leur efficacité, rassurant ainsi les patients et les professionnels de santé. De plus, le prix relativement élevé des implants avancés par rapport aux traitements conventionnels peut freiner leur adoption, notamment dans les pays en développement.

- Bien que les prix deviennent progressivement plus compétitifs avec l'introduction d'implants fabriqués localement, la prime perçue pour les implants de haute qualité peut encore entraver leur adoption généralisée, en particulier chez les patients sans couverture d'assurance complète.

- Surmonter ces défis grâce à des modèles de financement innovants, à l'élargissement de la couverture d'assurance, à l'éducation des patients sur les avantages à long terme et à l'innovation continue des produits sera essentiel pour une croissance soutenue du marché des implants orthopédiques (y compris les implants dentaires).

Portée du marché européen des implants orthopédiques (y compris les implants dentaires)

Le marché est segmenté en fonction du type de produit, du biomatériau, de la procédure, du type de fixation, de l'utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché des implants orthopédiques (y compris les implants dentaires) est segmenté en prothèses articulaires reconstructives, implants rachidiens, dispositifs de préservation du mouvement/dispositifs de non-fusion, implants dentaires, implants traumatiques, produits orthobiologiques, etc. Le segment des prothèses articulaires reconstructives a dominé le marché avec une part de chiffre d'affaires de 35,6 % en 2024, principalement en raison de la forte prévalence de l'arthrose et des affections articulaires dégénératives parmi la population vieillissante en Europe. Les prothèses de hanche et de genou comptent parmi les interventions chirurgicales les plus courantes, soutenues par de solides cadres de remboursement en Allemagne, au Royaume-Uni et en France. L'innovation continue dans la conception d'implants modulaires, les revêtements biocompatibles et les chirurgies assistées par navigation a renforcé leur adoption. La demande croissante d'amélioration de la mobilité et de réduction des complications post-opératoires a également fait des implants reconstructifs la référence en matière de soins orthopédiques avancés dans la région.

Le segment des implants dentaires devrait connaître la croissance la plus rapide, avec un TCAC de 7,9 % entre 2025 et 2032, porté par l'augmentation des cas de perte de dents et la popularité croissante des procédures dentaires esthétiques et restauratrices. Le développement du tourisme dentaire en Hongrie, en Espagne et en Pologne accélère encore la demande. Les avancées technologiques telles que l'impression 3D, les implants sur mesure et les chirurgies mini-invasives ont amélioré les résultats et élargi l'accessibilité. La hausse des revenus disponibles, conjuguée à la sensibilisation à l'esthétique des populations jeunes et âgées, assure une forte dynamique de croissance pour ce segment dans les années à venir.

- Par biomatériau

En termes de biomatériaux, le marché européen des implants orthopédiques (y compris les implants dentaires) est segmenté en biomatériaux métalliques, en biomatériaux céramiques, en biomatériaux polymères, en biomatériaux naturels, etc. Le segment des biomatériaux métalliques a dominé le marché avec une part de chiffre d'affaires de 47,8 % en 2024, grâce à leur durabilité, leur résistance et leur longue expérience clinique en chirurgie orthopédique. Le titane et ses alliages restent le choix privilégié pour les implants de hanche, de genou et de colonne vertébrale, garantissant stabilité et longévité. Les chirurgiens européens continuent de privilégier les implants métalliques en raison de leur biocompatibilité éprouvée et de leur efficacité dans les applications de port de charge. Les innovations continues dans les revêtements de surface poreux ont amélioré l'intégration osseuse, renforçant ainsi leur domination dans cette catégorie.

Le segment des biomatériaux céramiques devrait connaître une croissance annuelle composée (TCAC) record de 8,5 % entre 2025 et 2032. La céramique offre une résistance supérieure à l'usure, un risque réduit de réactions allergiques et une esthétique naturelle, notamment pour les implants dentaires. Son utilisation croissante dans les prothèses articulaires, notamment chez les jeunes patients, stimule son adoption grâce à sa longévité et à la réduction du risque de complications liées aux implants. Grâce à l'innovation continue dans les composites céramiques pour améliorer la résistance à la fracture, la demande de céramiques pour les applications dentaires et orthopédiques s'accélère considérablement. De plus, la préférence croissante des cliniciens pour les matériaux biocompatibles et durables stimule encore davantage l'adoption des biomatériaux céramiques en Europe.

- Par procédure

En fonction des procédures, le marché européen des implants orthopédiques (y compris les implants dentaires) est segmenté en chirurgie ouverte, chirurgie mini-invasive (CMI) et autres. La chirurgie ouverte a dominé le marché avec une part de chiffre d'affaires de 58,9 % en 2024, soutenue par son rôle constant d'approche standard pour les interventions orthopédiques complexes, notamment les arthroplasties majeures et la prise en charge des traumatismes. Malgré l'essor des nouvelles technologies, la chirurgie ouverte offre aux chirurgiens une visibilité et un contrôle accrus, garantissant ainsi la précision dans les cas complexes. Sa forte acceptation dans les hôpitaux européens, associée à la préférence des chirurgiens expérimentés et à des protocoles bien établis, renforce sa position de leader sur le marché.

Le segment de la chirurgie mini-invasive (CMI) devrait connaître une croissance annuelle composée (TCAC) record de 9,2 % entre 2025 et 2032, portée par la préférence des patients pour une récupération plus rapide, des incisions plus petites et des séjours hospitaliers réduits. Les innovations en matière de chirurgie robotisée, d'outils endoscopiques et de systèmes de navigation accélèrent l'adoption de la CMI dans les interventions de la hanche, de la colonne vertébrale et dentaires. La prise de conscience croissante de ses avantages, conjuguée aux économies réalisées sur les coûts de santé grâce à une hospitalisation plus courte, positionne la CMI comme le segment connaissant la croissance la plus rapide en Europe. De plus, le nombre croissant de centres orthopédiques et dentaires spécialisés équipés de technologies CMI avancées entraîne une augmentation du nombre d'interventions. La formation continue et le développement des compétences des chirurgiens contribuent également à une adoption plus large des techniques mini-invasives dans la région.

- Par type de fixation

En fonction du type de fixation, le marché européen des implants orthopédiques (y compris les implants dentaires) est segmenté en implants orthopédiques cimentés, implants orthopédiques sans ciment et implants orthopédiques hybrides. Le segment des implants orthopédiques sans ciment a dominé le marché avec une part de chiffre d'affaires de 52,1 % en 2024, grâce à leur capacité à favoriser l'intégration osseuse naturelle et la stabilité à long terme. Ces implants sont particulièrement appréciés des patients plus jeunes, qui recherchent durabilité et réduction des complications lors des chirurgies de révision. Les chirurgiens privilégient les solutions sans ciment en raison de leurs revêtements poreux avancés et de leurs conceptions imprimées en 3D qui améliorent l'ostéointégration. Leur succès clinique et leur adaptabilité aux méthodes chirurgicales modernes assurent la position dominante de ce segment sur le marché.

Le segment des implants orthopédiques hybrides devrait enregistrer le TCAC le plus rapide, soit 7,6 % entre 2025 et 2032, offrant un équilibre entre fixation immédiate et intégration osseuse à long terme. Ces implants sont de plus en plus adoptés chez les patients présentant une mauvaise qualité osseuse, en particulier les personnes âgées, garantissant une stabilité initiale tout en soutenant la fonction à long terme. La validation clinique croissante, associée à l'acceptation des techniques hybrides par les chirurgiens pour les interventions de la hanche et du genou, positionne ce segment pour une croissance rapide. De plus, les progrès réalisés dans les matériaux et la conception des implants améliorent les résultats pour les patients et réduisent les taux de révision. La sensibilisation croissante des spécialistes orthopédiques aux avantages des implants hybrides favorise leur adoption en Europe.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen des implants orthopédiques (y compris les implants dentaires) est segmenté en hôpitaux, cliniques, centres de chirurgie ambulatoire, services de soins à domicile, instituts universitaires et de recherche, entre autres. Le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 61,4 % en 2024, restant les principaux centres pour les interventions orthopédiques et dentaires complexes. Dotés d'outils chirurgicaux de pointe, de plateformes robotisées et de professionnels hautement qualifiés, les hôpitaux continuent de prendre en charge la majorité des interventions à haut risque. Les investissements publics dans les infrastructures de santé et les aides au remboursement en Europe renforcent encore la domination de ce segment.

Le segment des centres de chirurgie ambulatoire (CCA) devrait enregistrer le TCAC le plus rapide, soit 8,7 % entre 2025 et 2032, grâce à la demande croissante de chirurgies ambulatoires rentables et à durée d'hospitalisation réduite. Les CCA sont de plus en plus choisis pour les interventions orthopédiques et dentaires mini-invasives, grâce aux progrès de l'anesthésie et de la gestion de la douleur. Leur rôle croissant dans la prestation de soins ambulatoires efficaces marque une évolution majeure du paysage des implants orthopédiques en Europe. De plus, des politiques de remboursement avantageuses et la préférence des patients pour la commodité accélèrent l'adoption des CCA. L'intégration de technologies chirurgicales avancées dans les CCA améliore également l'efficacité des procédures et les résultats pour les patients, renforçant ainsi leur croissance.

- Par canal de distribution

En fonction du canal de distribution, le marché européen des implants orthopédiques (y compris les implants dentaires) est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs a dominé le marché avec une part de chiffre d'affaires de 68,2 % en 2024, l'approvisionnement en gros par les hôpitaux et les institutions gouvernementales restant la voie d'achat privilégiée en Europe. Ce modèle garantit des coûts réduits, une qualité standardisée et des partenariats solides entre fabricants et prestataires de soins de santé. Les systèmes de santé nationaux, notamment en Allemagne et au Royaume-Uni, privilégient les achats centralisés pour améliorer l'efficacité et contrôler les prix, ce qui renforce la prédominance des appels d'offres directs.

Le segment des ventes au détail devrait connaître sa plus forte croissance, soit 7,4 % entre 2025 et 2032, grâce au développement des cliniques privées et des cabinets dentaires proposant la vente directe d'implants aux patients. La hausse des revenus disponibles et la volonté croissante d'investir dans des services de santé haut de gamme, notamment pour les implants dentaires, soutiennent la demande du secteur. Les patients privilégient également les soins personnalisés dispensés par des cliniques de plus petite taille, ce qui assure une forte croissance de ce canal. Par ailleurs, l'essor des plateformes en ligne pour les produits médicaux et l'amélioration des stratégies marketing des fabricants améliorent l'accessibilité au commerce de détail. L'accent mis sur l'éducation des patients et les solutions implantaires personnalisées renforce encore l'adoption de la vente au détail en Europe.

Analyse régionale du marché européen des implants orthopédiques (y compris les implants dentaires)

- Le marché européen des implants orthopédiques (y compris les implants dentaires) devrait connaître une croissance à un TCAC substantiel tout au long de la période de prévision, principalement en raison de la prévalence croissante des troubles musculo-squelettiques, de l'augmentation de la population gériatrique et de la demande croissante de procédures de restauration dentaire.

- La région bénéficie d’infrastructures de soins de santé avancées, de solides capacités de recherche et d’un taux d’adoption élevé de technologies d’implants innovantes

- Par ailleurs, l'intégration de l'impression 3D, des biomatériaux et des techniques chirurgicales mini-invasives accélère l'adoption des implants orthopédiques et dentaires en Europe. L'augmentation des dépenses de santé et les initiatives gouvernementales de soutien aux solutions chirurgicales avancées contribuent également à la croissance du marché.

Aperçu du marché allemand des implants orthopédiques (y compris les implants dentaires)

Le marché allemand des implants orthopédiques (y compris les implants dentaires) a dominé la région européenne avec la plus grande part de chiffre d'affaires (24,74 %) en 2024, grâce à son infrastructure de santé bien établie, à la présence de fabricants de dispositifs médicaux de premier plan et à l'adoption massive de technologies avancées en matière d'implants orthopédiques et dentaires. Le pays bénéficie également de solides cadres de remboursement, d'une population vieillissante avec une forte demande de prothèses articulaires et d'une adoption précoce de solutions implantaires innovantes. L'accent mis par l'Allemagne sur la médecine de précision, un solide écosystème de recherche clinique et des collaborations avec des développeurs d'implants internationaux renforcent encore sa position de leader sur le marché européen.

Aperçu du marché des implants orthopédiques (y compris les implants dentaires) en Espagne

Le marché espagnol des implants orthopédiques (y compris les implants dentaires) devrait connaître la croissance la plus rapide en Europe au cours de la période de prévision, grâce à la hausse des investissements dans la modernisation des soins de santé, à l'élargissement de l'accès aux procédures orthopédiques et dentaires, et à l'adoption croissante d'implants économiques et technologiquement avancés. Le développement du tourisme médical, notamment pour les soins dentaires et les arthroplasties, renforce encore la croissance du marché. De plus, la sensibilisation accrue aux procédures mini-invasives et l'amélioration des résultats pour les patients stimulent l'adoption des implants dans les hôpitaux et les cliniques spécialisées. L'accent mis par l'Espagne sur l'amélioration de l'accès aux soins et de leur accessibilité financière en fait l'un des marchés les plus dynamiques de la région.

Part de marché des implants orthopédiques (y compris les implants dentaires) en Europe

L'industrie des implants orthopédiques (y compris les implants dentaires) est principalement dirigée par des entreprises bien établies, notamment :

- Zimmer Biomet (États-Unis)

- Smith + Nephew (Royaume-Uni)

- Medtronic (Irlande)

- Stryker (États-Unis)

- B. Braun SE (Allemagne)

- Waston Medical Corporation (Chine)

- Integra LifeSciences Corporation (États-Unis)

- Arthrex, Inc. (États-Unis)

- Enovis Corporation (États-Unis)

- Samay Surgical Pvt. Ltd. (Inde)

- BioHorizons (États-Unis)

- Envista (États-Unis)

- Institut Straumann AG (Suisse)

- Canwell Medical Co., Ltd. (Chine)

- Groupe Corin (Royaume-Uni)

- Globus Medical (États-Unis)

- CONMED Corporation (États-Unis)

Derniers développements sur le marché européen des implants orthopédiques (y compris les implants dentaires)

- En mai 2022, le groupe Straumann a annoncé l'acquisition de PlusDental, un fournisseur européen d'aligneurs transparents et de traitements numériques orthodontiques dirigé par des médecins, afin d'élargir les capacités du réseau numérique et clinique de Straumann en Europe et d'accélérer son passage aux parcours de soins numériques intégrés pour les solutions de restauration dentaire et d'implants.

- En mars 2023, Zimmer Biomet a dévoilé des améliorations majeures à sa plateforme ZBEdge Dynamic Intelligence — des mises à niveau qui connectent davantage les outils numériques, les systèmes robotiques et les portefeuilles d'implants de Zimmer Biomet pour collecter des données objectives sur les épisodes de soins et aider les chirurgiens à planifier et à évaluer les résultats du remplacement articulaire.

- En mai 2023, Zimmer Biomet a lancé le Persona OsseoTi Keel Tibia pour le remplacement du genou sans ciment, élargissant ainsi le portefeuille de genou sans ciment de la société avec une conception visant à améliorer la fixation primaire et offrant une option pour l'arthroplastie totale du genou sans ciment sur les marchés européens.

- En mai 2023, le groupe Straumann a finalisé l'acquisition de GalvoSurge, un spécialiste suisse des dispositifs de soins dentaires dont la technologie de maintenance péri-implantaire a complété les solutions cliniques de Straumann et élargi son portefeuille de gestion de la santé du site implantaire.

- En octobre 2023, DePuy Synthes (Johnson & Johnson MedTech) a officiellement lancé la solution robotisée assistée VELYS sur le marché européen, marquant un déploiement majeur de son système de genou robotisé dans les hôpitaux en Allemagne, en Belgique et en Suisse et soulignant la poussée de l'entreprise vers l'orthopédie numérique et robotique en Europe.

- En décembre 2023 (annoncé) et finalisé en mars 2024, Stryker a exécuté puis clôturé son acquisition de SERF SAS, une société de remplacement articulaire basée en France - une décision stratégique visant à renforcer les offres de remplacement articulaire de Stryker et son empreinte de fabrication et clinique européenne.

- En août 2024, DePuy Synthes a annoncé les plans de lancement commercial de VELYS SPINE — sa première plateforme active de robotique et de navigation pour la colonne vertébrale — signalant l'expansion de l'assistance robotique de DePuy des genoux aux procédures de la colonne vertébrale avec une disponibilité commerciale prévue en 2025.

- En novembre 2024, Zimmer Biomet a reçu l'approbation réglementaire pour son genou partiel sans ciment Oxford (mentionnée dans les documents/annonces de la société), ce qui représente une autorisation de produit notable qui a élargi les options d'implants de genou de Zimmer Biomet et soutenu sa croissance sur les marchés de la reconstruction articulaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.