Europe Orthopedic Implants Market

Taille du marché en milliards USD

TCAC :

%

USD

19.54 Billion

USD

52.32 Billion

2024

2032

USD

19.54 Billion

USD

52.32 Billion

2024

2032

| 2025 –2032 | |

| USD 19.54 Billion | |

| USD 52.32 Billion | |

| % | |

|

Segmentation du marché européen des implants orthopédiques, par type de produit (remplacements articulaires reconstructifs, implants rachidiens, produits orthobiologiques, traumatologie et cranio-maxillo-faciaux, autres), biomatériaux (biomatériaux céramiques, biomatériaux métalliques , biomatériaux polymères, biomatériaux naturels), procédure (chirurgie ouverte, chirurgie mini-invasive (CMI), autres), type de dispositif (fixations internes, fixations externes), application (fracture cervicale, fracture vertébrale, prothèse de hanche, prothèse d'épaule, autres), utilisateur final (hôpital, cliniques orthopédiques, soins à domicile, autres) - Tendances et prévisions du secteur jusqu'en 2032

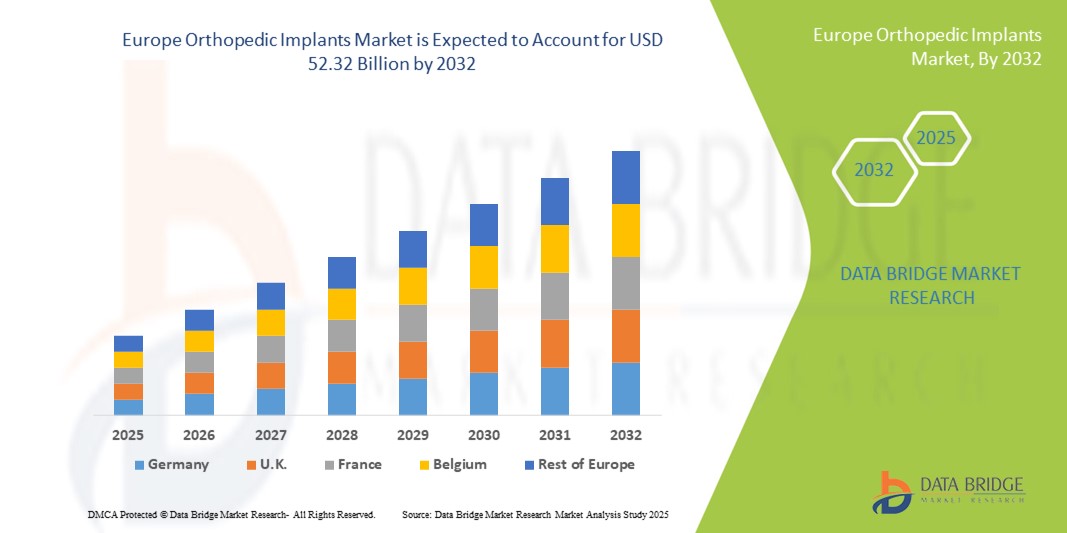

Taille du marché européen des implants orthopédiques

- La taille du marché européen des implants orthopédiques était évaluée à 19,54 milliards USD en 2024 et devrait atteindre 52,32 milliards USD d'ici 2032 , à un TCAC de 13,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles musculo-squelettiques, le vieillissement de la population mondiale et l'augmentation de l'incidence des blessures et traumatismes orthopédiques, ce qui stimule la demande de solutions d'implants orthopédiques avancées.

- De plus, les progrès technologiques dans les matériaux d’implants, les techniques chirurgicales et les procédures mini-invasives améliorent les résultats pour les patients et stimulent l’adoption d’implants orthopédiques dans les hôpitaux et les cliniques spécialisées.

Analyse du marché européen des implants orthopédiques

- Le marché des implants orthopédiques connaît une croissance significative en Europe, portée par la prévalence croissante des troubles musculo-squelettiques, le vieillissement de la population et la demande croissante de prothèses articulaires et de fixations de traumatismes. L'amélioration des infrastructures de santé et la sensibilisation croissante aux chirurgies mini-invasives contribuent également à l'expansion du marché.

- La demande croissante d'implants orthopédiques est principalement alimentée par la prévalence croissante des troubles musculo-squelettiques, l'augmentation de la population gériatrique et l'adoption croissante de procédures chirurgicales mini-invasives et technologiquement avancées à travers l'Europe.

- L'Allemagne domine le marché européen des implants orthopédiques, avec une part de chiffre d'affaires de 34,55 % en 2024, grâce à son infrastructure de santé de pointe, à l'adoption généralisée des procédures de remplacement articulaire et à un solide écosystème de recherche favorisant le développement d'implants innovants. Les hôpitaux et centres orthopédiques spécialisés bien établis du pays renforcent encore sa position dominante sur le marché.

- La France devrait être le pays européen connaissant la croissance la plus rapide sur le marché des implants orthopédiques au cours de la période de prévision, enregistrant le TCAC le plus élevé grâce à la hausse des investissements dans les innovations en chirurgie orthopédique, à l'augmentation du nombre d'interventions électives et à l'adoption croissante de matériaux implantaires avancés et de chirurgies robotisées. L'accent mis sur l'amélioration des résultats pour les patients et la précision chirurgicale accrue est à l'origine de cette croissance rapide.

- Le segment des dispositifs de fixation interne a dominé le marché européen des implants orthopédiques, avec une part de marché de 50,2 % en 2024, en raison de leur rôle essentiel dans la stabilisation des fractures et le soutien à la cicatrisation. Des dispositifs tels que les plaques, les vis et les clous centromédullaires sont largement utilisés en raison de leur capacité avérée à assurer la stabilité et à accélérer la cicatrisation osseuse.

Portée du rapport et segmentation du marché des implants orthopédiques

|

Attributs |

Informations clés sur le marché des implants orthopédiques |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des implants orthopédiques

Progrès dans la technologie des implants et les procédures mini-invasives

- L'adoption croissante de technologies implantaires avancées et de techniques chirurgicales mini-invasives est une tendance majeure et croissante sur le marché européen des implants orthopédiques. Cette tendance améliore considérablement la précision chirurgicale, réduit les délais de récupération et améliore les résultats pour les patients.

- Par exemple, les systèmes d'implants orthopédiques modernes intègrent désormais des matériaux biocompatibles et des conceptions modulaires, permettant aux chirurgiens d'adapter les implants à l'anatomie spécifique du patient. De même, les outils chirurgicaux assistés par navigation et robotique sont de plus en plus adoptés pour les interventions complexes.

- L'intégration des logiciels d'imagerie et de planification préopératoire permet aux chirurgiens de simuler les interventions et d'optimiser le positionnement des implants, réduisant ainsi les complications et améliorant la fonctionnalité à long terme. Les revêtements et matériaux implantaires avancés contribuent également à une cicatrisation plus rapide et à une réduction du risque d'infection.

- La disponibilité d'implants orthopédiques technologiquement avancés permet d'obtenir de meilleurs résultats pour le remplacement articulaire, les traumatismes et les chirurgies de la colonne vertébrale, permettant aux prestataires de soins de santé d'offrir des normes de soins plus élevées.

- Cette tendance vers des implants plus innovants, durables et personnalisés transforme fondamentalement les attentes en chirurgie orthopédique. Par conséquent, des entreprises comme Stryker, Zimmer Biomet et DePuy Synthes développent des implants de nouvelle génération offrant des performances biomécaniques et une adaptabilité chirurgicale améliorées.

- La demande d'implants orthopédiques avancés augmente rapidement dans les hôpitaux et les cliniques spécialisées, car les patients et les chirurgiens accordent de plus en plus la priorité à de meilleurs résultats, à des temps de récupération plus courts et à une réduction des complications postopératoires.

Dynamique du marché européen des implants orthopédiques

Conducteur

Demande croissante due au vieillissement de la population et aux problèmes orthopédiques

- La prévalence croissante des troubles orthopédiques, tels que l’arthrose, l’ostéoporose et les blessures liées au sport, est un facteur important de la demande accrue d’implants orthopédiques en Europe.

- Par exemple, en 2024, plusieurs grands fabricants de dispositifs orthopédiques ont introduit des technologies d'implants avancées visant à améliorer les résultats pour les patients, à faciliter les interventions mini-invasives et à accélérer la récupération. Ces innovations devraient stimuler la croissance du marché au cours de la période de prévision.

- Alors que la population vieillissante continue d'augmenter, le besoin de chirurgies de remplacement articulaire et de procédures de correction de la colonne vertébrale augmente, contribuant à une forte adoption des implants de hanche, de genou et de colonne vertébrale.

- De plus, la sensibilisation croissante des patients et des prestataires de soins de santé aux avantages des conceptions d'implants avancées, telles que les matériaux biocompatibles et une meilleure répartition de la charge, stimule la demande de solutions orthopédiques innovantes.

- L’expansion des infrastructures de soins de santé, le nombre croissant de centres orthopédiques spécialisés et le soutien gouvernemental aux interventions chirurgicales sont des facteurs clés qui propulsent la croissance du marché.

- L'augmentation des investissements dans la recherche et le développement, associée aux collaborations entre les hôpitaux et les fabricants de dispositifs médicaux, entraîne des améliorations continues de la qualité, de la durabilité et de la personnalisation des implants.

Retenue/Défi

Coûts élevés et obstacles réglementaires

- Le coût élevé des implants orthopédiques avancés demeure un obstacle majeur à la croissance du marché en Europe. Les implants haut de gamme, notamment pour la hanche, le genou et la colonne vertébrale, nécessitent souvent des investissements importants, tant pour le dispositif lui-même que pour l'intervention chirurgicale associée, ce qui limite leur accessibilité pour les patients des segments sensibles au prix.

- Les difficultés de remboursement dans les différents pays européens compliquent encore davantage l'adoption sur le marché, car les différentes politiques de couverture d'assurance et de financement des soins de santé peuvent retarder ou restreindre l'accès aux technologies d'implants de pointe.

- Des exigences réglementaires strictes, notamment le marquage CE et la conformité au Règlement européen sur les dispositifs médicaux (RDM), imposent des délais d'approbation longs, une documentation exhaustive et des tests cliniques rigoureux. Cela ralentit l'introduction de nouveaux implants innovants sur le marché.

- Les fabricants sont également confrontés à des défis liés au maintien des normes de qualité, de sécurité et de biocompatibilité, qui sont essentielles pour éviter les complications postopératoires et garantir les performances à long terme des implants.

- La présence d’implants génériques à moindre coût et les pressions concurrentielles sur les prix exercées par les fabricants locaux émergents peuvent entraver l’adoption d’implants haut de gamme technologiquement avancés dans certaines régions.

- Malgré les efforts continus visant à réduire les coûts de production, l'investissement perçu comme élevé requis pour les dispositifs orthopédiques avancés peut dissuader les petits hôpitaux et cliniques d'adopter les dernières technologies d'implants.

- Il sera essentiel de surmonter ces obstacles en améliorant les politiques de remboursement, en soutenant la réglementation et en mettant en place des stratégies de fabrication rentables pour assurer une croissance soutenue du marché européen des implants orthopédiques.

Portée du marché européen des implants orthopédiques

Le marché est segmenté en fonction du type de produit, du biomatériau, de la procédure, du type d’appareil, de l’application et de l’utilisateur final.

- Par type de produit

En fonction du type de produit, le marché des implants orthopédiques est segmenté en prothèses articulaires reconstructives, implants rachidiens, orthobiologiques, traumatologie et craniomaxillo-faciales, entre autres. Le segment des prothèses articulaires reconstructives a dominé la plus grande part de chiffre d'affaires du marché, avec 41,5 % en 2024, en grande partie grâce à la demande croissante d'interventions de remplacement de la hanche et du genou en Europe. L'augmentation des cas d'arthrose et de polyarthrite rhumatoïde, combinée au vieillissement de la population, a considérablement stimulé l'adoption de ces implants. La disponibilité de conceptions avancées, notamment d'implants modulaires et sur mesure, a encore amélioré les résultats cliniques et réduit les interventions de révision. De plus, l'innovation continue dans les revêtements d'implants pour améliorer l'ostéointégration et réduire les risques d'infection a soutenu les taux de réussite à long terme.

Le segment des implants rachidiens devrait connaître le TCAC le plus rapide, soit 10,8 % entre 2025 et 2032, en raison de la prévalence croissante de troubles rachidiens tels que la discopathie dégénérative, la scoliose et la sténose spinale. L'adoption croissante des systèmes de fixation vertébrale et des dispositifs de fusion intersomatique constitue un moteur de croissance majeur, notamment avec la montée en puissance des chirurgies rachidiennes mini-invasives. Les chirurgiens privilégient de plus en plus les implants rachidiens grâce aux progrès des systèmes d'assistance à la navigation et des systèmes robotisés, qui garantissent une plus grande précision et des temps de récupération plus courts. De plus, l'Europe a connu une forte croissance des centres spécialisés dans le rachis, créant une demande accrue d'implants avancés. La croissance de la population âgée, plus sujette aux affections rachidiennes, accélère encore l'expansion de ce segment. Ensemble, ces facteurs font des implants rachidiens le segment affichant la croissance la plus rapide dans cette catégorie de produits.

- Par biomatériau

En termes de biomatériaux, le marché des implants orthopédiques est segmenté en biomatériaux céramiques, biomatériaux métalliques, biomatériaux polymères et biomatériaux naturels. Le segment des biomatériaux métalliques a dominé la plus grande part de chiffre d'affaires du marché, avec 45,3 % en 2024, grâce à leur large application dans les prothèses articulaires, la fixation des traumatismes et les implants rachidiens. Des matériaux tels que le titane et l'acier inoxydable sont très appréciés pour leur résistance, leur durabilité et leur biocompatibilité, garantissant d'excellents résultats à long terme en chirurgie orthopédique. Leur capacité à résister aux contraintes mécaniques en fait la référence absolue pour les implants porteurs. De plus, les avancées technologiques en matière de modifications des surfaces métalliques, comme les revêtements poreux, ont amélioré l'intégration osseuse, réduisant ainsi les taux d'échec des implants. La large acceptation clinique et la disponibilité des implants métalliques contribuent également à leur prédominance, notamment lors des interventions chirurgicales à grande échelle réalisées dans les hôpitaux européens.

Le segment des biomatériaux polymères devrait connaître le TCAC le plus rapide, soit 11,2 % entre 2025 et 2032, grâce à la demande croissante de matériaux légers, flexibles et biorésorbables. Ces polymères sont de plus en plus utilisés dans la fixation des traumatismes et les chirurgies mini-invasives, car ils réduisent les complications liées à une implantation à long terme. Les innovations dans les polymères avancés, tels que les matériaux composites et les échafaudages biodégradables, permettent des solutions personnalisées et des capacités de régénération. Par ailleurs, les biomatériaux polymères gagnent du terrain en orthopédie pédiatrique, où les implants temporaires à dégradation naturelle sont privilégiés. Leur adaptabilité, la réduction de l'inconfort pour les patients et les investissements croissants en R&D dans les implants à base de polymères stimulent une forte croissance dans ce segment en Europe.

- Par procédure

En fonction des procédures, le marché des implants orthopédiques est segmenté en chirurgie ouverte, chirurgie mini-invasive (CMI) et autres. En 2024, la chirurgie ouverte a dominé la plus grande part de chiffre d'affaires du marché, avec 48,7 %, en raison de son utilisation intensive dans les réparations de fractures complexes, les remplacements articulaires et les chirurgies de la colonne vertébrale. Les interventions ouvertes sont souvent privilégiées par les chirurgiens pour leur visibilité et leur contrôle, notamment dans les cas difficiles où la précision est essentielle. Elles sont largement considérées comme la référence en matière d'interventions orthopédiques en raison de leur fiabilité et de leurs taux de réussite clinique avérés. La solide infrastructure des hôpitaux européens et leur recours à des techniques éprouvées renforcent encore la préférence pour les chirurgies ouvertes. De plus, la couverture d'assurance maladie et les directives standardisées rendent les interventions ouvertes plus accessibles et plus courantes dans la région.

Le segment de la chirurgie mini-invasive (CMI) devrait connaître le TCAC le plus rapide, soit 12,0 % entre 2025 et 2032, grâce à la demande des patients pour des temps de récupération plus courts, des incisions plus petites et une réduction des complications postopératoires. La CMI a gagné en popularité grâce à sa capacité à minimiser les séjours hospitaliers et à améliorer la satisfaction des patients. Les avancées technologiques, telles que les systèmes robotisés et l'imagerie avancée pour la navigation, ont rendu ces procédures plus sûres et plus précises. Les chirurgiens adoptent de plus en plus les techniques de CMI pour les arthroplasties et les chirurgies de la colonne vertébrale, car elles offrent des résultats similaires à la chirurgie ouverte, mais avec moins de risques. Grâce aux investissements massifs des prestataires de soins de santé européens dans les infrastructures et la formation en CMI, ce segment devrait connaître une expansion rapide.

- Par type d'appareil

En fonction du type de dispositif, le marché des implants orthopédiques est segmenté en dispositifs de fixation interne et dispositifs de fixation externe. Le segment des dispositifs de fixation interne a dominé la plus grande part de chiffre d'affaires du marché, avec 50,2 % en 2024, en raison de son rôle essentiel dans la stabilisation des fractures et le soutien à la cicatrisation. Des dispositifs tels que les plaques, les vis et les clous centromédullaires sont largement utilisés en raison de leur capacité avérée à assurer la stabilité et à accélérer la cicatrisation osseuse. Leur efficacité dans la prise en charge des traumatismes et des chirurgies reconstructives a assuré leur adoption généralisée. De plus, les progrès technologiques en matière de fixation interne, notamment les revêtements bioactifs et les conceptions modulaires, ont amélioré les résultats pour les patients et réduit les taux de révision. Le taux de réussite élevé et la polyvalence des dispositifs de fixation interne continuent d'en faire l'épine dorsale de la pratique chirurgicale orthopédique en Europe.

Le segment des fixateurs externes devrait connaître le TCAC le plus rapide, soit 10,5 % entre 2025 et 2032, grâce à leur utilisation croissante en traumatologie, interventions correctives et fractures complexes. Ces dispositifs offrent une grande flexibilité, car ils peuvent être ajustés après l'intervention pour favoriser la cicatrisation et l'alignement osseux. Leur conception légère et modulaire améliore le confort et l'observance du patient. De plus, les fixateurs externes sont de plus en plus utilisés dans les cas où la fixation interne n'est pas réalisable, comme les fractures ouvertes graves ou les infections. Face à l'augmentation constante des traumatismes en Europe, les fixateurs externes deviennent un outil essentiel pour les chirurgiens orthopédistes, stimulant ainsi leur croissance.

- Par application

En fonction des applications, le marché des implants orthopédiques est segmenté en fractures cervicales, fractures vertébrales, prothèses de hanche, prothèses d'épaule, etc. Le segment des prothèses de hanche a dominé la plus grande part de chiffre d'affaires du marché, avec 43,8 % en 2024, en raison de l'incidence croissante de l'arthrose de la hanche et des cas de fractures, en particulier chez les personnes âgées. Les prothèses de hanche sont largement pratiquées en raison de leur capacité à restaurer la mobilité, à réduire la douleur et à améliorer la qualité de vie. Les progrès en matière de conception prothétique, notamment les implants sans ciment et les méthodes de fixation hybrides, ont considérablement amélioré la longévité et les taux de réussite des implants. L'augmentation du soutien public et du remboursement des interventions de prothèse de hanche renforce encore la domination de ce segment. De plus, l'importance croissante accordée à la mobilité postopératoire précoce et la disponibilité de centres orthopédiques spécialisés en Europe font des prothèses de hanche la principale application.

Le segment des fractures vertébrales devrait connaître le TCAC le plus rapide, soit 11,0 % entre 2025 et 2032, en raison de la charge croissante des lésions vertébrales et d'affections telles que l'ostéoporose. La demande d'implants rachidiens augmente, les patients et les chirurgiens optant pour des solutions avancées telles que la fixation vertébrale et la cyphoplastie. Les techniques mini-invasives jouent un rôle crucial dans l'adoption de procédures liées à la colonne vertébrale, réduisant les délais de récupération et les durées d'hospitalisation. De plus, la prévalence croissante des blessures et accidents sportifs en Europe accroît la demande de traitements pour les fractures vertébrales. La présence de centres spécialisés dans le rachis et l'intensification de la recherche sur les technologies d'implants avancées contribuent également à la forte croissance de ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des implants orthopédiques est segmenté en hôpitaux, cliniques orthopédiques, soins à domicile et autres. Le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 52,1 % en 2024, grâce à la disponibilité d'infrastructures de pointe, de chirurgiens qualifiés et de structures de soins complètes. Les hôpitaux sont les principaux prestataires de chirurgies orthopédiques complexes telles que les arthroplasties, les interventions rachidiennes et la prise en charge des traumatismes. Leur capacité à offrir des soins multidisciplinaires, combinée à des technologies diagnostiques et chirurgicales avancées, garantit une forte préférence des patients. Des politiques de remboursement avantageuses et des investissements publics continus dans les infrastructures de santé soutiennent également la domination du segment hospitalier en Europe.

Le segment des cliniques orthopédiques devrait connaître le TCAC le plus rapide, soit 10,7 % entre 2025 et 2032, grâce à la préférence croissante pour les centres ambulatoires spécialisés. Les cliniques orthopédiques offrent des soins ciblés, des délais d'attente plus courts et des plans de traitement personnalisés, ce qui les rend attractives pour les patients. La multiplication des cliniques indépendantes et de chaîne dans les zones urbaines européennes a amélioré l'accessibilité aux traitements orthopédiques avancés. De plus, avec la popularité croissante des interventions mini-invasives, nombre d'entre elles peuvent désormais être réalisées efficacement en clinique, allégeant ainsi la charge des hôpitaux. La sensibilisation croissante à l'intervention précoce et aux soins orthopédiques préventifs contribue également à la croissance rapide de ce segment.

Analyse régionale du marché européen des implants orthopédiques

- Le marché européen des implants orthopédiques devrait connaître une croissance à un TCAC substantiel tout au long de la période de prévision, principalement en raison de la demande croissante de procédures de remplacement articulaire, de la prévalence croissante des troubles musculo-squelettiques et des progrès technologiques continus dans les matériaux et les conceptions des implants.

- La sensibilisation croissante aux chirurgies orthopédiques mini-invasives et assistées par robot stimule encore davantage leur adoption dans les hôpitaux et les cliniques spécialisées.

- La région connaît une croissance significative dans les segments des implants de hanche, de genou, de colonne vertébrale et de traumatologie, avec des biomatériaux innovants et des solutions spécifiques aux patients de plus en plus intégrés dans les procédures chirurgicales.

Aperçu du marché allemand des implants orthopédiques

Le marché allemand des implants orthopédiques a dominé le marché européen avec une part de chiffre d'affaires de 34,55 % en 2024, grâce à son infrastructure de soins de santé de pointe, à l'adoption généralisée des procédures de remplacement articulaire et à un solide écosystème de recherche favorisant le développement d'implants innovants. Les hôpitaux et les centres orthopédiques spécialisés bien établis du pays renforcent encore son leadership sur le marché. De plus, l'accent mis par l'Allemagne sur la chirurgie de précision, les techniques mini-invasives et la collaboration entre les fabricants de dispositifs médicaux et les instituts de recherche stimulent l'expansion du marché, faisant du pays un pôle d'innovation orthopédique.

Aperçu du marché français des implants orthopédiques

Le marché français des implants orthopédiques devrait connaître la croissance la plus rapide en Europe au cours de la période de prévision, avec le TCAC le plus élevé. Cette croissance est portée par la hausse des investissements dans les innovations en chirurgie orthopédique, l'augmentation du nombre d'interventions électives et l'adoption croissante de matériaux implantaires avancés et de chirurgies assistées par robot. Les professionnels de santé français se concentrent sur l'amélioration des résultats pour les patients et de la précision chirurgicale, tandis que les initiatives gouvernementales en faveur des infrastructures de santé modernes et de la recherche accélèrent encore la croissance du marché.

Part de marché des implants orthopédiques en Europe

L’industrie des implants orthopédiques est principalement dirigée par des entreprises bien établies, notamment :

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- Smith+Neveu (Royaume-Uni)

- B. Braun SE (Allemagne)

- Medtronic (Irlande)

- DJO Global (États-Unis)

- Arthrex, Inc. (États-Unis)

- NuVasive, Inc. (États-Unis)

- Globus Medical (États-Unis)

- Groupe Corin (Royaume-Uni)

- Medacta International (Suisse)

- Exactech, Inc. (États-Unis)

- Conformis (États-Unis)

- United Orthopedic Corporation (Taïwan)

- Enovis Corporation (Italie)

- Meril Life Sciences Pvt. Ltd. (Inde)

- Biotek (Inde)

- Auxéine (Inde)

- Lepu Medical Technology (Beijing) Co. Ltd. (Chine)

- Amplitude Chirurgie (France)

- Zydus Lifesciences (Inde)

Derniers développements sur le marché européen des implants orthopédiques

- En janvier 2021, Smith+Nephew a finalisé l'acquisition de l'activité Orthopédie des extrémités, élargissant ainsi son portefeuille de solutions pour l'épaule et les extrémités. Cette transaction a renforcé le portefeuille de produits de Smith+Nephew avec de nouveaux systèmes pour l'épaule et les extrémités et a doté l'entreprise d'un canal de vente plus ciblé pour accélérer sa croissance dans les segments de reconstruction à plus forte marge en Europe.

- En septembre 2023, Enovis a annoncé un accord portant sur l'acquisition de la société italienne LimaCorporate pour environ 800 millions d'euros. Cet accord vise à accroître les capacités de reconstruction d'Enovis et à ajouter les technologies d'implants trabéculaires en titane et imprimés en 3D de Lima à son catalogue. Cette opération marque une consolidation sur le marché européen de la reconstruction et permet à Enovis d'offrir un éventail plus large d'options de reconstruction orthopédique, particulièrement attractif pour les hôpitaux en quête de technologies d'implants avancées et d'une présence industrielle régionale.

- En octobre 2023, DePuy Synthes (Johnson & Johnson MedTech) a officiellement lancé la solution robotisée VELYS sur le marché européen, proposant ainsi un système robotisé compatible avec le système de genou ATTUNE aux hôpitaux d'Allemagne, de Belgique, de Suisse et d'autres pays. Ce lancement européen a souligné l'accélération du déploiement des plateformes robotisées guidées par l'image en Europe, permettant aux chirurgiens d'adopter des flux de travail plus personnalisés pour les arthroplasties du genou et aidant les hôpitaux à se démarquer grâce à leurs capacités en orthopédie numérique.

- En novembre 2023, Smith+Nephew a annoncé l'acquisition de CartiHeal (une société spécialisée dans les technologies de réparation du cartilage) pour un montant initial en numéraire. Cette acquisition élargit l'offre de Smith+Nephew en médecine du sport et en régénération du cartilage et renforce sa stratégie de diversification vers les produits orthobiologiques à forte croissance et les solutions de préservation des articulations en Europe. Cette opération renforce la capacité de Smith+Nephew à proposer des solutions chirurgicales intégrées pour les cliniques de préservation du genou et de médecine du sport.

- En mars 2024, Stryker a finalisé l'acquisition de SERF SAS, une entreprise française spécialisée dans les prothèses articulaires, reconnue pour sa technologie d'implants de hanche (notamment les cupules à double mobilité). Cette acquisition a renforcé le portefeuille de prothèses articulaires et la présence industrielle de Stryker en Europe, permettant un approvisionnement local plus rapide et un choix d'implants élargi pour les chirurgiens traitant les pathologies de la hanche en Europe.

- En janvier 2024, Enovis a finalisé l'acquisition de LimaCorporate, intégrant ainsi les gammes de produits et l'empreinte industrielle de Lima à son segment de reconstruction. Cette fusion devrait ainsi stimuler la croissance à moyen et long terme en Europe. La finalisation de l'opération a permis à Enovis d'accélérer la commercialisation des technologies de Lima sur les marchés européens et de tirer parti de la combinaison de ses activités de R&D et de distribution pour répondre à la demande en matière de reconstruction.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.