Europe Pet Ct Scanning Services Market

Taille du marché en milliards USD

TCAC :

%

USD

5.67 Billion

USD

11.46 Billion

2025

2033

USD

5.67 Billion

USD

11.46 Billion

2025

2033

| 2026 –2033 | |

| USD 5.67 Billion | |

| USD 11.46 Billion | |

| % | |

|

Segmentation du marché européen des services de tomographie par émission de positons (TEP-TDM), par type de service (TEP-TDM autonomes, TEP-TDM sur site et TEP-TDM mobiles), type de scan (scans corps entier, scans corps partiels), type de traceur (FDG (fluorodésoxyglucose), traceurs non-FDG, traceurs nouveaux/émergents), application (oncologie, neurologie, cardiologie, maladies infectieuses, maladies inflammatoires, autres [orthopédie, pédiatrie]), utilisateur final (hôpitaux, centres d'imagerie diagnostique, cliniques spécialisées, instituts de recherche, autres), canal de distribution (direct et indirect) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen des services de tomographie par émission de positons (TEP-TDM)

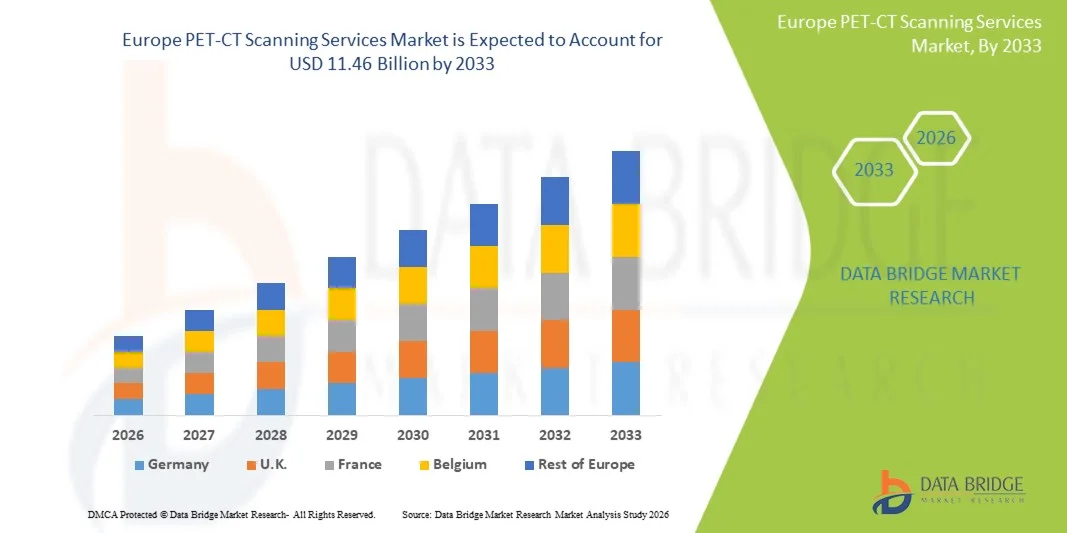

- Le marché européen des services de tomographie par émission de positons (TEP-TDM) était évalué à 5,67 milliards de dollars en 2025 et devrait atteindre 11,46 milliards de dollars d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 4,9 % au cours de la période de prévision.

- Les examens TEP-TDM désignent des solutions d'imagerie diagnostique combinant la tomographie par émission de positons (TEP) et la tomodensitométrie (TDM) au sein d'un système intégré. Cette technique d'imagerie hybride permet de visualiser l'activité métabolique grâce à la TEP et les détails anatomiques grâce à la TDM, permettant ainsi aux cliniciens de détecter, de stadifier et de suivre les maladies avec une grande précision. Le service comprend les procédures d'examen, l'administration du radiotraceur, l'interprétation des images et la rédaction du compte rendu, réalisés dans les hôpitaux, les centres de diagnostic et les établissements d'imagerie spécialisés.

- Le marché européen des services de tomographie par émission de positons couplée à la tomodensitométrie (TEP-TDM) connaît une croissance soutenue, les systèmes de santé accordant une importance croissante au diagnostic précoce et précis des maladies, notamment le cancer, les maladies cardiovasculaires et les affections neurologiques. Cette demande est principalement alimentée par l'augmentation de l'incidence du cancer en Europe, le développement des applications de l'imagerie hybride en médecine de précision et la préférence croissante des cliniciens pour l'imagerie métabolique et anatomique combinée afin d'améliorer la précision diagnostique.

Analyse du marché européen des services de tomographie par émission de positons (TEP-TDM)

- Les progrès technologiques tels que la TEP numérique, la reconstruction d'images par IA et la tomodensitométrie à faible dose améliorent la qualité des examens et l'efficacité opérationnelle, favorisant ainsi l'adoption de ces techniques par le marché. Par ailleurs, le développement des centres d'imagerie ambulatoires, l'élargissement des dispositifs de remboursement dans les pays développés et l'augmentation des investissements dans les infrastructures de diagnostic dans les économies émergentes contribuent à accroître l'offre de services.

- Le coût élevé des équipements, la pénurie de radiologues et de spécialistes en médecine nucléaire qualifiés, ainsi que l'accès limité aux produits radiopharmaceutiques dans les régions à faibles revenus continuent de freiner leur utilisation à grande échelle. Globalement, le marché évolue vers des services TEP-TDM plus accessibles, de haute précision et optimisés en termes de flux de travail en Europe.

- L'Allemagne devrait dominer le marché avec une part de 20,96 % grâce à son infrastructure d'imagerie diagnostique bien établie, à l'adoption massive des technologies PET-CT avancées et à une forte demande clinique stimulée par la prévalence croissante du cancer et des maladies chroniques.

- En 2026, le segment des services d'imagerie TEP-TDM indépendants devrait dominer le marché avec une part de 64,06 %, grâce à sa capacité de prise en charge plus élevée, son accessibilité accrue et la forte préférence des professionnels de santé pour les centres d'imagerie dédiés offrant des rendez-vous plus rapides et une expertise diagnostique pointue. Ces centres fonctionnent généralement avec des horaires étendus, des équipements de pointe et des processus optimisés, ce qui leur permet d'offrir des délais d'exécution plus courts et des services plus rentables que les unités hospitalières.

Portée du rapport et segmentation du marché européen des services de tomographie par émission de positons (TEP-TDM)

|

Attributs |

Aperçu du marché européen des services de tomographie par émission de positons (TEP-TDM) |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des services de tomographie par émission de positons (TEP-TDM)

« Intégration rapide de l’analyse d’images pilotée par l’IA et de l’automatisation des flux de travail »

- Les prestataires adoptent de plus en plus les plateformes PET-CT dotées d'IA qui aident les radiologues à détecter avec une plus grande précision les cancers à un stade précoce, les anomalies cardiovasculaires et les affections neurodégénératives en analysant automatiquement les données métaboliques et anatomiques, en identifiant les caractéristiques subtiles des lésions et en réduisant la variabilité d'interprétation.

- Cette tendance est alimentée par la charge croissante des cas d'oncologie, l'évolution de l'Europe vers des soins axés sur la valeur et le besoin de résultats d'imagerie plus rapides et plus fiables.

- Les algorithmes de reconstruction basés sur l'IA permettent de réduire considérablement la dose de rayonnement tout en améliorant la qualité de l'image, rendant ainsi les services PET-CT plus sûrs et plus accessibles à une population de patients plus large.

- De plus, les outils automatisés de planification, de rapport et de partage d'images aident les centres d'imagerie à gérer un volume élevé de patients, à réduire les délais d'exécution et à améliorer la communication interdépartementale.

- L'association de l'IA, des plateformes d'imagerie basées sur le cloud et des flux de travail diagnostiques hybrides positionne les services de tomographie par émission de positons (TEP-TDM) comme un pilier essentiel de la médecine de précision avancée, soutenant la planification personnalisée des traitements, la surveillance en temps réel des traitements et l'amélioration des résultats pour les patients du monde entier.

Dynamique du marché européen des services de tomographie par émission de positons (TEP-TDM)

Conducteur

« Augmentation de l’incidence des cancers et des troubles neurologiques »

- L'augmentation de l'incidence des cancers et des troubles neurologiques est un facteur déterminant de la croissance du marché européen des services d'imagerie TEP-TDM. Face à la hausse de la prévalence des cancers et des affections neurodégénératives ou neurologiques à l'échelle mondiale, la demande en imagerie diagnostique de haute précision, telle que la TEP-TDM, s'est intensifiée.

- L'examen TEP-TDM offre des avantages considérables pour le dépistage précoce, la stadification précise, la planification du traitement et le suivi en oncologie et dans certaines pathologies neurologiques, ce qui en fait une modalité diagnostique de choix lorsque la prévalence de la maladie augmente. Par conséquent, la hausse des cas de cancer et de troubles neurologiques en Europe s'est traduite par une utilisation accrue des services TEP-TDM et favorise l'expansion géographique des infrastructures diagnostiques.

- Par exemple, en février 2024, l'Organisation mondiale de la santé a indiqué qu'il y avait environ 20 millions de nouveaux cas de cancer dans le monde en 2022 et a projeté que l'incidence du cancer en Europe atteindrait environ 35 millions d'ici 2050, ce qui indique une augmentation substantielle du nombre de patients en oncologie en Europe.

- L'augmentation de la prévalence des cancers et des maladies neurologiques constitue un moteur de croissance structurel et permanent pour les services d'imagerie TEP-TDM. La hausse continue des nouveaux diagnostics de cancer, associée à l'augmentation du nombre de personnes atteintes de troubles neurologiques chroniques, engendre un besoin constant et non cyclique en imagerie moléculaire de haute précision.

- À mesure que les protocoles de traitement deviennent de plus en plus personnalisés et que le suivi thérapeutique devient obligatoire en oncologie et en neurologie, le recours à la TEP-TDM pour la stadification de la maladie, l'évaluation du pronostic et le suivi thérapeutique est considérablement renforcé.

Retenue/Défi

« Les défis opérationnels dans les hôpitaux du secteur public »

- Dans de nombreuses régions, les hôpitaux publics sont confrontés à des difficultés opérationnelles persistantes qui affectent directement la prestation de services, la prise en charge des patients et l'efficacité globale des soins de santé. Les budgets limités entraînent souvent des pénuries d'équipements essentiels, des retards de maintenance et des contraintes au niveau des infrastructures de diagnostic, notamment des services d'imagerie.

- La pénurie de personnel, notamment dans des domaines spécialisés comme la radiologie, la médecine nucléaire et l'imagerie médicale avancée, accentue la pression sur les capacités, entraînant de longs délais d'attente pour les patients et une baisse du débit. Les lourdeurs administratives des procédures d'approvisionnement freinent l'adoption des technologies de pointe et limitent la disponibilité des consommables et des produits radiopharmaceutiques.

- Les contraintes opérationnelles constatées dans les hôpitaux du secteur public, telles que le matériel de diagnostic non fonctionnel, les longs délais d'attente, la pénurie de spécialistes et le développement incomplet des infrastructures, soulignent un écart structurel croissant entre la demande de diagnostic et la capacité du secteur public.

- Du point de vue du marché, cela crée une voie de croissance importante pour les services d'imagerie avancée, car les systèmes publics s'appuient de plus en plus sur des réseaux de diagnostic externes, des modèles de partenariat public-privé et des établissements privés pour répondre à l'augmentation des volumes cliniques.

Étendue du marché européen des services de tomographie par émission de positons (TEP-TDM)

Le marché européen des services de tomographie par émission de positons (TEP-TDM) est divisé en six segments importants, basés sur le type de service, le type de scan, le type de traceur, l'application, les utilisateurs finaux et le canal de distribution.

- Par type de service

Le marché européen des services de tomographie par émission de positons (TEP-TDM) est segmenté selon le type de service : services TEP-TDM autonomes, services TEP-TDM sur site et services TEP-TDM mobiles. En 2026, le segment des services TEP-TDM autonomes devrait dominer le marché avec une part de 64,06 %, grâce à son infrastructure établie, à un volume d’examens plus élevé, à un coût par examen avantageux et à la forte préférence des professionnels de santé pour les centres d’imagerie fixes offrant des capacités de diagnostic avancées.

Le segment des services de numérisation PET-CT mobiles connaît la plus forte croissance annuelle composée (TCAC) de 5,8 % en raison de la demande croissante dans les zones reculées et mal desservies, de l'adoption croissante par les petits hôpitaux et cliniques, d'une flexibilité logistique améliorée et d'un investissement en capital réduit par rapport aux installations fixes.

- Par type de numérisation

Le marché européen des services de tomographie par émission de positons (TEP-TDM) est segmenté, selon le type d'examen, en examens corps entier et examens partiels. En 2026, le segment des examens corps entier devrait dominer le marché avec une part de 86,02 %, grâce à sa large applicabilité clinique, sa capacité à fournir une évaluation complète de la maladie en une seule procédure et son utilisation fréquente pour la stadification du cancer et le suivi des traitements.

Le segment des examens d'imagerie corporelle complète connaît la plus forte croissance annuelle composée (TCAC) de 5,0 % en raison de son rôle essentiel dans la détection, la stadification et l'évaluation de la réponse thérapeutique des maladies dans les domaines de l'oncologie, de la cardiologie et de la neurologie.

- Par type de traceur

Le marché européen des services d'imagerie TEP-TDM est segmenté, selon le type de traceur, en trois catégories : FDG (fluorodésoxyglucose), traceurs non-FDG et traceurs émergents. En 2026, le segment du FDG devrait dominer le marché avec une part de 77,82 %, grâce à son utilisation clinique établie de longue date, son large champ d'application diagnostique dans de nombreuses pathologies et sa disponibilité généralisée dans les centres d'imagerie TEP-TDM du monde entier.

Le segment des traceurs nouveaux/émergents connaît la plus forte croissance annuelle composée (TCAC) de 5,8 % grâce aux progrès croissants de la recherche, à l'adoption croissante des diagnostics ciblés et personnalisés et à l'expansion des applications en neurologie et en oncologie de précision.

- Sur demande

Selon l'application, le marché européen des services de tomographie par émission de positons (TEP-TDM) est segmenté en oncologie, neurologie, cardiologie, maladies infectieuses, maladies inflammatoires et autres (orthopédie, pédiatrie). En 2026, le segment de l'oncologie devrait dominer le marché avec une part de 64,51 %, en raison de la forte prévalence du cancer, de l'utilisation généralisée de la TEP-TDM pour la détection et la stadification des tumeurs, et de son rôle essentiel dans la planification et le suivi des traitements.

Le segment de la neurologie connaît la plus forte croissance annuelle composée (TCAC) de 5,6 % en raison de l'incidence croissante des troubles neurologiques, de l'utilisation croissante du PET-CT dans le diagnostic précoce des maladies et de la demande croissante de techniques d'imagerie cérébrale avancées.

- Par l'utilisateur final

Le marché européen des services de tomographie par émission de positons (TEP-TDM) est segmenté, selon l'utilisateur final, en hôpitaux, centres de diagnostic et d'imagerie, cliniques spécialisées, instituts de recherche et autres. En 2026, le segment des hôpitaux devrait dominer le marché avec une part de 55,32 %, grâce à la disponibilité d'infrastructures de santé intégrées, à un afflux plus important de patients et à la possibilité d'intégrer les services TEP-TDM dans des parcours de soins complets.

Le segment des centres d'imagerie diagnostique connaît la plus forte croissance annuelle composée (TCAC) de 5,5 % en raison de l'augmentation du nombre de demandes d'examens, du développement des centres d'imagerie indépendants et de la préférence croissante des patients pour les centres spécialisés offrant des délais d'exécution plus rapides.

- Par canal de distribution

Le marché européen des services de tomographie par émission de positons (TEP-TDM) est segmenté en deux catégories : distribution directe et indirecte. En 2026, le segment de la distribution directe devrait dominer le marché avec une part de 76,47 %, grâce à un meilleur contrôle opérationnel, un contact direct avec les patients et une coordination accrue entre les prestataires de services d’imagerie et les établissements de santé.

Le segment indirect connaît la plus forte croissance annuelle composée (TCAC) de 5,8 % grâce à l'expansion des partenariats avec des prestataires de services tiers, à une couverture régionale plus large et à une dépendance accrue aux réseaux de recommandation pour améliorer l'accessibilité aux services.

Analyse régionale du marché européen des services de tomographie par émission de positons (TEP-TDM)

- L'Allemagne domine le marché européen des services de tomographie par émission de positons (TEP-TDM), représentant 21,05 % du marché total en 2026. Son leadership repose sur une infrastructure de santé de pointe, l'adoption précoce de technologies d'imagerie innovantes, la forte présence de prestataires de services de diagnostic de premier plan et des investissements substantiels dans l'imagerie oncologique et cardiologique. La région bénéficie d'une large disponibilité de scanners TEP-TDM hybrides, d'une prise en charge élevée des diagnostics du cancer et de progrès technologiques constants, tels que l'imagerie assistée par l'intelligence artificielle, les techniques TEP à faible dose et l'innovation en matière de radiotraceurs. Par ailleurs, la prévalence croissante des maladies chroniques, la sensibilisation accrue au diagnostic précoce et le soutien important des secteurs public et privé à la recherche en imagerie moléculaire renforcent encore la position dominante de l'Europe sur ce marché au cours de la période de prévision.

- L'Italie enregistre le taux de croissance annuel composé (TCAC) le plus élevé, à 5,5 %, parmi tous les pays. Cette croissance est portée par le développement rapide de ses infrastructures de santé, l'augmentation des investissements dans l'imagerie diagnostique avancée et l'adoption croissante de la technologie TEP-TDM pour le dépistage précoce du cancer dans les économies émergentes. La région bénéficie d'une prévalence croissante des cancers et des troubles neurologiques, d'un meilleur accès aux services de médecine nucléaire et d'initiatives gouvernementales visant à renforcer les capacités en radiologie et en diagnostic. Par ailleurs, la participation accrue du secteur privé, l'essor du tourisme médical, le développement des centres d'imagerie spécialisés et une plus grande accessibilité financière des examens TEP-TDM contribuent significativement à l'accélération du marché au cours de la période de prévision.

Analyse du marché européen des services de tomographie par émission de positons (TEP-TDM)

Le marché européen des services de tomographie par émission de positons (TEP-TDM) connaît une croissance soutenue et robuste, portée par son infrastructure de santé de pointe, l'adoption précoce de technologies d'imagerie innovantes, la forte présence de prestataires de services de diagnostic de premier plan et des investissements substantiels dans l'imagerie oncologique et cardiologique. La région bénéficie d'une large disponibilité de scanners TEP-TDM hybrides, d'une prise en charge élevée des diagnostics du cancer et de progrès technologiques constants tels que l'imagerie assistée par l'intelligence artificielle, les techniques TEP à faible dose et l'innovation en matière de radiotraceurs. Par ailleurs, la prévalence croissante des maladies chroniques, la sensibilisation accrue au diagnostic précoce et le soutien important des secteurs public et privé à la recherche en imagerie moléculaire renforcent la position dominante de l'Europe sur ce marché au cours de la période de prévision.

Analyse du marché des services de tomographie par émission de positons (TEP) en Allemagne et en Europe

L'Allemagne domine le marché européen des services d'imagerie TEP-TDM grâce à son système de santé très performant, à la large disponibilité des scanners TEP-TDM et à l'adoption croissante de l'imagerie moléculaire avancée en oncologie, cardiologie et neurologie. Le pays bénéficie de cadres de remboursement solides, d'une intégration rapide des outils de diagnostic basés sur l'IA et d'investissements importants dans la médecine de précision et le développement de produits radiopharmaceutiques.

Aperçu du marché des services de tomographie par émission de positons (TEP) en Italie et en Europe

L'Italie devrait connaître une croissance annuelle composée de 5,5 % entre 2026 et 2033, portée par l'augmentation des investissements dans les infrastructures d'imagerie diagnostique avancée, l'adoption croissante de la technologie PET-CT pour les applications en oncologie, en neurologie et en cardiologie, et une importance accrue accordée au dépistage précoce des maladies au sein du système de santé publique.

Part de marché des services de tomographie par émission de positons (TEP-TDM) en Europe

Le marché européen des services de tomographie par émission de positons (TEP-TDM) est principalement dominé par des entreprises bien établies, notamment :

- C-HCA, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- RadNet, Inc. (États-Unis)

- GenesisCare (Australie)

- Réseau de radiologie I-MED (Australie)

- Medica Group Ltd (Royaume-Uni)

- Services d'imagerie du Capitole (États-Unis)

- Shared Medical Services Inc. (États-Unis)

- Circle Health Group Ltd (Royaume-Uni)

- Fortis Healthcare (Inde)

- Alliance Medical Limited (Royaume-Uni)

- InHealth Group (Royaume-Uni)

- Dignity Health (États-Unis)

- Apollo Hospitals Enterprises Ltd. (Inde)

- NM Medical (Inde)

- Nucléaire (Inde)

- Cobalt Health (Royaume-Uni)

- DMS Santé (États-Unis)

- Imagerie cardiaque, Inc. (États-Unis)

- Alliance-HNI Services de santé (États-Unis)

Dernières évolutions du marché européen des services de tomographie par émission de positons (TEP-TDM)

- En octobre 2025, la division DeepHealth de RadNet a signé une lettre d'intention avec GE Healthcare afin d'accélérer conjointement l'innovation et l'adoption de l'imagerie assistée par l'IA dans de multiples modalités. Cet accord vise à élargir l'accès aux technologies d'imagerie avancées, à faciliter les flux de travail de télémédecine et à intégrer des outils d'IA pour améliorer la précision du diagnostic et l'efficacité des comptes rendus.

- En novembre 2025, RadNet a fait l'acquisition de Cimar UK, société britannique spécialisée dans les services d'imagerie. Cette opération renforce les capacités de DeepHealth en matière de compte rendu d'imagerie basé sur l'IA et de dépistage par imagerie. L'acquisition devrait consolider la présence de RadNet en Europe et accélérer son ambition de proposer des services de télédiagnostic et d'imagerie assistée par l'IA à l'échelle européenne.

- En novembre 2025, RadNet a étendu ses services de téléimagerie grâce à l'acquisition d'actifs auprès d'Alpha-RT. Cette expansion renforce l'offre complète d'imagerie à distance de RadNet, permettant une plus grande disponibilité des services et une capacité accrue pour les flux de travail de diagnostic distribués.

- En octobre 2025, I-MED a inauguré son premier centre d'imagerie TEP/TDM à l'hôpital Mater Private de Rockhampton, offrant ainsi un accès local à l'imagerie diagnostique TEP/TDM de pointe dans le centre du Queensland. Grâce à cette initiative, les patients n'ont plus besoin de parcourir plus de 300 km pour passer un examen TEP/TDM dans d'autres villes, ce qui améliore l'accès à des diagnostics rapides pour le cancer, les maladies cardiaques et neurologiques. L'installation d'I-MED s'inscrit dans une démarche plus globale visant à garantir un accès équitable aux soins de santé en région, en étendant les services d'imagerie de haute qualité au-delà des grandes métropoles.

- En août 2020, I-MED Radiology Network a annoncé l'acquisition d'Alfred Medical Imaging, un prestataire de services d'imagerie bien établi offrant une gamme complète de services de diagnostic, notamment l'IRM et le PET/CT. Cette acquisition a considérablement renforcé la présence d'I-MED en Nouvelle-Galles du Sud, avec l'ajout de six cliniques dans l'Inner West de Sydney, d'une clinique à l'hôpital Mater de North Sydney, ainsi que des contrats existants pour la fourniture de services d'interprétation radiologique aux autorités de santé publique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.8 Grille de position de marché DBMR

2.9 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.1 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.2 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

4.2.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

4.2.1.1 COENTREPRISES

4.2.1.2 FUSIONS ET ACQUISITIONS

4.2.1.3 LICENCES ET PARTENARIATS

4.2.1.4 COLLABORATIONS TECHNOLOGIQUES

4.2.1.5 CESSIONS STRATÉGIQUES

4.2.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.2.3 STADE DE DÉVELOPPEMENT

4.2.4 ÉCHÉANCIER ET ÉTAPES CLÉS

4.2.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.2.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.2.7 PERSPECTIVES D'AVENIR

4.3 ANALYSE DES TARIFICATIONS

4.4 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT – MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT

4.4.1 PRODUCTION DE RADIOTRACEURS ET D'ISOTOPES

4.4.2 PRÉPARATION, CQ ET DISTRIBUTION DES MÉDICAMENTS RADIOPHARMACEUTIQUES

4.4.3 FABRICATION, INSTALLATION ET ASSISTANCE MAINTENANCE DES SCANNERS PET-CT

4.4.4 EXPLOITATION DES CENTRES D'IMAGERIE (HÔPITAUX, CENTRES INDÉPENDANTS ET UNITÉS MOBILES)

4.4.5 FLUX DE TRAVAIL CLINIQUE, PLANIFICATION ET INTERFACE AVEC LE MÉDECIN RÉFÉRENT

4.4.6 GESTION, RAPPORT ET ARCHIVAGE DES DONNÉES

4.4.7 PAYEURS, REMBOURSEMENT ET SURVEILLANCE RÉGLEMENTAIRE

4.4.8 GOUTTIÈRES, RISQUES ET RÉPONSES STRATÉGIQUES

4.5 ANALYSE DE LA CHAÎNE DE VALEUR

4.5.1 APERÇU

4.5.2 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.5.3 FABRICATION ET TRAITEMENT DES COMPOSANTS

4.5.4 FOURNISSEURS D'ÉQUIPEMENTS ET DE TECHNOLOGIES

4.5.5 DISTRIBUTION ET LOGISTIQUE

4.5.6 UTILISATEURS FINAUX (FOURNISSEURS ET SECTEURS CLINIQUES)

4.5.7 CONCLUSION

5. TARIFS ET IMPACT SUR LE MARCHÉ

5.1 TAUX DOTAUX ACTUELS DANS LES 5 PRINCIPAUX MARCHÉS PAYS

5.2 PERSPECTIVES : PRODUCTION LOCALE CONTRE DÉPENDANCE AUX IMPORTATIONS

5.3 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.4 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

5.4.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.4.2 FABRICATION ET PRODUCTION

5.4.3 LOGISTIQUE ET DISTRIBUTION

5.4.4 POSITIONNEMENT DES PRIX ET POSITIONNEMENT SUR LE MARCHÉ

5.5 ACTEURS DE L'INDUSTRIE : MESURES PROACTIVES

5.5.1 OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT

5.5.2 ÉTABLISSEMENTS EN COENTREPRISE

5.6 IMPACT SUR LES PRIX

5.7 INCLINAISON RÉGULATEUR

5.7.1 SITUATION GÉOPOLITIQUE

5.7.2 PARTENARIATS COMMERCIAUX ENTRE PAYS

5.7.3 ACCORDS DE LIBRE-ÉCHANGE ET ALLIANCES

5.7.4 PARCOURS CORRECTIONNEL

6. APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 INCIDENCE CROISSANTE DES CANCERS ET DES TROUBLES NEUROLOGIQUES

6.1.2 EXPANSION DE L'INFRASTRUCTURE DE SANTÉ EN EUROPE

6.1.3 SENSIBILISATION AU DIAGNOSTIC PRÉCOCE

6.1.4 PRÉFÉRENCE CROISSANTE POUR LES TECHNIQUES D'IMAGERIE HYBRIDES

6.2 MESURES DE CONTENTION

6.2.1 COÛT ÉLEVÉ DES EXAMENS PET-CT ET REMBOURSEMENT LIMITÉ

6.2.2 PÉNURIE DE RADIOLOGUES ET DE TECHNOLOGUES QUALIFIÉS

6.3 OPPORTUNITÉS

6.3.1 Expansion sur les marchés émergents tels que l'Asie-Pacifique et le Moyen-Orient

6.3.2 DÉVELOPPEMENT DE SERVICES DE TEP-TDM MOBILES OU DÉCENTRALISÉS

6.3.3 NOUVELLES APPLICATIONS CLINIQUES ET AVANCÉES TECHNOLOGIQUES EN IMAGERIE PET-CT

6.4 DÉFIS

6.4.1 DÉFIS OPÉRATIONNELS DANS LES HÔPITAUX DU SECTEUR PUBLIC

6.4.2 QUESTIONS RÉGLEMENTAIRES ET RELATIVES À LA PROTECTION DES DONNÉES

7 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SERVICE

7.1 APERÇU

7.2 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SERVICE, 2018-2033 (MILLIERS DE DOLLARS USD)

7.2.1 SERVICES DE SCANNER PET-CT AUTONOMES

7.2.2 SERVICES DE SCANNER PET-CT SUR SITE

7.2.3 SERVICES DE SCANNER PET-CT MOBILE

7.3 SERVICES DE SCANNER PET-CT AUTONOMES EN EUROPE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

7.3.1 SERVICES AMBULATOIRES

7.3.2 SERVICES D'HOSPITALISATION

7.4 MARCHÉ EUROPÉEN DES SERVICES AMBULATOIRES EN SCANNELATION PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

7.4.1 CENTRES D'IMAGERIE INDÉPENDANTS

7.4.2 CONSULTATIONS EXTERNES EN MILIEU HOSPITALIER

7.5 MARCHÉ EUROPÉEN DES SERVICES D'HOSPITALISATION DANS LE CADRE DE LA SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

7.5.1 HÔPITAUX GÉNÉRAUX

7.5.2 HÔPITAUX SPÉCIALISÉS

7.5.3 CENTRES DE DIAGNOSTIC

7.6 SERVICES DE SCANNER PET-CT AUTONOMES EN EUROPE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

7.6.1 AMÉRIQUE DU NORD

7.6.2 EUROPE

7.6.3 ASIE-PACIFIQUE

7.6.4 AMÉRIQUE DU SUD

7.6.5 MOYEN-ORIENT ET AFRIQUE

7.7 SERVICES DE SCANNER PET-CT SUR SITE EN EUROPE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

7.7.1 HÔPITAUX DE SOINS TERTIAIRES

7.7.2 CENTRES MÉDICAUX UNIVERSITAIRES

7.7.3 AUTRES

7.8 SERVICES DE SCANNER PET-CT SUR SITE EN EUROPE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

7.8.1 AMÉRIQUE DU NORD

7.8.2 EUROPE

7.8.3 ASIE-PACIFIQUE

7.8.4 AMÉRIQUE DU SUD

7.8.5 MOYEN-ORIENT ET AFRIQUE

7.9 SERVICES DE SCANNER PET-CT MOBILE EN EUROPE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

7.9.1 INITIATIVES DE SENSIBILISATION EN MILIEU RURAL

7.9.2 PROGRAMMES DE SANTÉ PUBLIQUE

7.9.3 CAMPS DE DÉPISTAGE SANTÉ EN ENTREPRISE

7.1 SERVICES DE SCANNER PET-CT MOBILE EN EUROPE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

7.10.1 AMÉRIQUE DU NORD

7.10.2 EUROPE

7.10.3 ASIE-PACIFIQUE

7.10.4 AMÉRIQUE DU SUD

7.10.5 MOYEN-ORIENT ET AFRIQUE

8 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SCANNER

8.1 APERÇU

8.2 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SCANNER, 2018-2033 (MILLIERS DE DOLLARS USD)

8.3 SCANS CORPS ENTIER

8.3.1 SCANS CORPORELS PARTIELS

8.4 MARCHÉ EUROPÉEN DES SERVICES DE SCANNAGE CORPOREL ENTIER PAR PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.4.1 AMÉRIQUE DU NORD

8.4.2 EUROPE

8.4.3 ASIE-PACIFIQUE

8.4.4 AMÉRIQUE DU SUD

8.4.5 MOYEN-ORIENT ET AFRIQUE

8.5 MARCHÉ EUROPÉEN DES SERVICES DE SCANNAGE PARTIEL DU CORPS DANS LE CADRE DE LA TÉLÉSECTION TEP-TDM, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.5.1 AMÉRIQUE DU NORD

8.5.2 EUROPE

8.5.3 ASIE-PACIFIQUE

8.5.4 AMÉRIQUE DU SUD

8.5.5 MOYEN-ORIENT ET AFRIQUE

9 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE TRACEUR

9.1 APERÇU

9.2 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE TRACEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

9.2.1 FDG (FLUORODÉOXYGLUCOSE)

9.2.2 TRACEURS NON-FDG

9.2.3 NOUVEAUX TRACEURS/TRACEURS ÉMERGENTS

9.3 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT AU FDG (FLUORODÉOXYGLUCOSE), PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

9.3.1 AMÉRIQUE DU NORD

9.3.2 EUROPE

9.3.3 ASIE-PACIFIQUE

9.3.4 AMÉRIQUE DU SUD

9.3.5 MOYEN-ORIENT ET AFRIQUE

9.4 MARCHÉ EUROPÉEN DES TRACEURS NON-FDG DANS LES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

9.4.1 DOTATATE

9.4.2 CHOLINE

9.4.3 FLUOROTHYMIDINE

9.4.4 AUTRES (GA-68, AMMONIAC)

9.5 MARCHÉ EUROPÉEN DES TRACEURS NON-FDG DANS LES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

9.5.1 AMÉRIQUE DU NORD

9.5.2 EUROPE

9.5.3 ASIE-PACIFIQUE

9.5.4 AMÉRIQUE DU SUD

9.5.5 MOYEN-ORIENT ET AFRIQUE

9.6 MARCHÉ EUROPÉEN DES NOUVEAUX TRACEURS/TRACEURS ÉMERGENTS DANS LES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

9.6.1 PSMA

9.6.2 FAPI

9.7 MARCHÉ EUROPÉEN DES NOUVEAUX TRACEURS/TRACEURS ÉMERGENTS DANS LES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

9.7.1 AMÉRIQUE DU NORD

9.7.2 EUROPE

9.7.3 ASIE-PACIFIQUE

9.7.4 AMÉRIQUE DU SUD

9.7.5 MOYEN-ORIENT ET AFRIQUE

Marché européen des services de tomographie par émission de positons (TEP-TDM), par application.

10.1 APERÇU

10.2 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.2.1 ONCOLOGIE

10.2.2 NEUROLOGIE

10.2.3 CARDIOLOGIE

10.2.4 MALADIES INFECTIEUSES

10.2.5 MALADIES INFLAMMATOIRES

10.2.6 AUTRES (ORTHOPÉDIE, PÉDIATRIE)

10.3 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT EN ONCOLOGIE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.3.1 AMÉRIQUE DU NORD

10.3.2 EUROPE

10.3.3 ASIE-PACIFIQUE

10.3.4 AMÉRIQUE DU SUD

10.3.5 MOYEN-ORIENT ET AFRIQUE

10.4 MARCHÉ EUROPÉEN DES SERVICES DE NEUROLOGIE PAR SCANNAGE PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.4.1 AMÉRIQUE DU NORD

10.4.2 EUROPE

10.4.3 ASIE-PACIFIQUE

10.4.4 AMÉRIQUE DU SUD

10.4.5 MOYEN-ORIENT ET AFRIQUE

10.5 MARCHÉ EUROPÉEN DES SERVICES DE CARDIOLOGIE PAR TEP-TDM, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.5.1 AMÉRIQUE DU NORD

10.5.2 EUROPE

10.5.3 ASIE-PACIFIQUE

10.5.4 AMÉRIQUE DU SUD

10.5.5 MOYEN-ORIENT ET AFRIQUE

10.6 MARCHÉ EUROPÉEN DES MALADIES INFECTIEUSES DANS LES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.6.1 AMÉRIQUE DU NORD

10.6.2 EUROPE

10.6.3 ASIE-PACIFIQUE

10.6.4 AMÉRIQUE DU SUD

10.6.5 MOYEN-ORIENT ET AFRIQUE

10.7 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT POUR LES MALADIES INFLAMMATOIRES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.7.1 AMÉRIQUE DU NORD

10.7.2 EUROPE

10.7.3 ASIE-PACIFIQUE

10.7.4 AMÉRIQUE DU SUD

10.7.5 MOYEN-ORIENT ET AFRIQUE

10.8 EUROPE AUTRES ACTEURS DU MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.8.1 AMÉRIQUE DU NORD

10.8.2 EUROPE

10.8.3 ASIE-PACIFIQUE

10.8.4 AMÉRIQUE DU SUD

10.8.5 MOYEN-ORIENT ET AFRIQUE

11 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

11.2.1 HÔPITAUX

11.2.2 CENTRES D'IMAGERIE DIAGNOSTIQUE

11.2.3 CLINIQUES SPÉCIALISÉES

11.2.4 INSTITUTS DE RECHERCHE

11.2.5 AUTRES

11.3 HÔPITAUX EUROPÉENS SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.3.1 AMÉRIQUE DU NORD

11.3.2 EUROPE

11.3.3 ASIE-PACIFIQUE

11.3.4 AMÉRIQUE DU SUD

11.3.5 MOYEN-ORIENT ET AFRIQUE

11.4 CENTRES D'IMAGERIE DIAGNOSTIQUE EN EUROPE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.4.1 AMÉRIQUE DU NORD

11.4.2 EUROPE

11.4.3 ASIE-PACIFIQUE

11.4.4 AMÉRIQUE DU SUD

11.4.5 MOYEN-ORIENT ET AFRIQUE

11.5 MARCHÉ EUROPÉEN DES CLINIQUES SPÉCIALISÉES EN SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.5.1 AMÉRIQUE DU NORD

11.5.2 EUROPE

11.5.3 ASIE-PACIFIQUE

11.5.4 AMÉRIQUE DU SUD

11.5.5 MOYEN-ORIENT ET AFRIQUE

11.6 INSTITUTS DE RECHERCHE EUROPÉENS DANS LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.6.1 AMÉRIQUE DU NORD

11.6.2 EUROPE

11.6.3 ASIE-PACIFIQUE

11.6.4 AMÉRIQUE DU SUD

11.6.5 MOYEN-ORIENT ET AFRIQUE

11.7 EUROPE AUTRES ACTEURS DU MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.7.1 AMÉRIQUE DU NORD

11.7.2 EUROPE

11.7.3 ASIE-PACIFIQUE

11.7.4 AMÉRIQUE DU SUD

11.7.5 MOYEN-ORIENT ET AFRIQUE

12 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR CANAL DE DISTRIBUTION

12.1 APERÇU

12.2 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

12.2.1 DIRECT

12.2.2 INDIRECT

12.3 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

12.3.1 AMÉRIQUE DU NORD

12.3.2 EUROPE

12.3.3 ASIE-PACIFIQUE

12.3.4 AMÉRIQUE DU SUD

12.3.5 MOYEN-ORIENT ET AFRIQUE

12.4 MARCHÉ INDIRECT EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

12.4.1 AMÉRIQUE DU NORD

12.4.2 EUROPE

12.4.3 ASIE-PACIFIQUE

12.4.4 AMÉRIQUE DU SUD

12.4.5 MOYEN-ORIENT ET AFRIQUE

13 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR RÉGION

13.1 EUROPE

13.1.1 ITALIE

13.1.2 FRANCE

13.1.3 Royaume-Uni

13.1.4 ESPAGNE

13.1.5 PAYS-BAS

13.1.6 BELGIQUE

13.1.7 SUISSE

13.1.8 RUSSIE

13.1.9 TURQUIE

13.1.10 RESTE DE L'EUROPE

14 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT : APERÇU DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

15 ANALYSE SWOT

16 PROFIL DE L'ENTREPRISE

16.1 C-HCA, INC.

16.1.1 APERÇU DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 ÉVOLUTION RÉCENTE

16.2 SIEMENS HEALTHINEERS AG

16.2.1 APERÇU DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 ÉVOLUTION RÉCENTE

16.3 RADNET INC.

16.3.1 APERÇU DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 ÉVOLUTION RÉCENTE

16.4 GENESISCARE

16.4.1 APERÇU DE L'ENTREPRISE

16.4.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.4.3 PORTEFEUILLE DE PRODUITS

16.4.4 ÉVOLUTION RÉCENTE

16.5 RÉSEAU DE RADIOLOGIE I-MED

16.5.1 APERÇU DE L'ENTREPRISE

16.5.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.5.3 PORTEFEUILLE DE PRODUITS

16.5.4 ÉVOLUTION RÉCENTE

16.6 SERVICES DE SANTÉ ALLIANCE-HNI

16.6.1 APERÇU DE L'ENTREPRISE

16.6.2 PORTEFEUILLE DE PRODUITS

16.6.3 ÉVOLUTION RÉCENTE

16.7 ALLIANCE MEDICAL LIMITÉE

16.7.1 APERÇU DE L'ENTREPRISE

16.7.2 PORTEFEUILLE DE PRODUITS

16.7.3 ÉVOLUTION RÉCENTE

16.8 APOLLO HOSPITALS ENTERPRISES LTD.

16.8.1 APERÇU DE L'ENTREPRISE

16.8.2 ANALYSE DES REVENUS

16.8.3 PORTEFEUILLE DE PRODUITS

16.8.4 DÉVELOPPEMENTS RÉCENTS

16.9 SERVICES D'IMAGERIE CAPITOL

16.9.1 APERÇU DE L'ENTREPRISE

16.9.2 PORTEFEUILLE DE PRODUITS

16.9.3 ÉVOLUTION RÉCENTE

16.1 IMAGERIE CARDIAQUE, INC.

16.10.1 APERÇU DE L'ENTREPRISE

16.10.2 PORTEFEUILLE DE PRODUITS

16.10.3 DÉVELOPPEMENTS RÉCENTS

16.11 CIRCLE HEALTH GROUP LTD

16.11.1 APERÇU DE L'ENTREPRISE

16.11.2 PORTEFEUILLE DE PRODUITS

16.11.3 ÉVOLUTION RÉCENTE

16.12 COBALT SANTÉ

16.12.1 APERÇU DE L'ENTREPRISE

16.12.2 PORTEFEUILLE DE PRODUITS

16.12.3 ÉVOLUTION RÉCENTE

16.13 DIGNITÉ SANTÉ

16.13.1 APERÇU DE L'ENTREPRISE

16.13.2 PORTEFEUILLE DE PRODUITS

16.13.3 ÉVOLUTION RÉCENTE

16.14 DMS SANTÉ

16.14.1 APERÇU DE L'ENTREPRISE

16.14.2 PORTEFEUILLE DE PRODUITS

16.14.3 ÉVOLUTION RÉCENTE

16.15 FORTIS HEALTHCARE

16.15.1 APERÇU DE L'ENTREPRISE

16.15.2 ANALYSE DES REVENUS

16.15.3 PORTEFEUILLE DE PRODUITS

16.15.4 ÉVOLUTION RÉCENTE

16.16 INHEALTH GROUP

16.16.1 APERÇU DE L'ENTREPRISE

16.16.2 PORTEFEUILLE DE PRODUITS

16.16.3 DÉVELOPPEMENTS RÉCENTS

16.17 MEDICA GROUP LTD (FILIALE DE MEDICA GROUP)

16.17.1 APERÇU DE L'ENTREPRISE

16.17.2 PORTEFEUILLE DE PRODUITS

16.17.3 ÉVOLUTION RÉCENTE

16,18 NM MÉDICAL

16.18.1 APERÇU DE L'ENTREPRISE

16.18.2 PORTEFEUILLE DE PRODUITS

16.18.3 DÉVELOPPEMENTS RÉCENTS

16.19 NUECLEAR

16.19.1 APERÇU DE L'ENTREPRISE

16.19.2 PORTEFEUILLE DE PRODUITS

16.19.3 ÉVOLUTION RÉCENTE

16.2 SERVICES MÉDICAUX PARTAGÉS INC.

16.20.1 APERÇU DE L'ENTREPRISE

16.20.2 PORTEFEUILLE DE PRODUITS

16.20.3 DÉVELOPPEMENTS RÉCENTS

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SERVICE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 2 SERVICES DE SCANNER PET-CT AUTONOMES EN EUROPE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 3 SERVICES AMBULATOIRES EN EUROPE DANS LE CADRE DU MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 4 SERVICES D'HOSPITALISATION EN EUROPE DANS LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 5 SERVICES DE SCANNER PET-CT AUTONOMES EN EUROPE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 6 SERVICES DE SCANNER PET-CT SUR SITE EN EUROPE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 7 SERVICES DE SCANNER PET-CT SUR SITE EN EUROPE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 8 SERVICES DE SCANNER PET-CT MOBILE EN EUROPE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 9 SERVICES DE SCANNER PET-CT MOBILE EN EUROPE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 10 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SCANNER, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 11 MARCHÉ EUROPÉEN DES SERVICES DE SCANNAGE CORPOREL ENTIER PAR PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 12 MARCHÉ EUROPÉEN DES SERVICES DE SCANNAGE PARTIEL DU CORPS DANS LE CADRE DE LA TEP-TDM, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 13 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE TRACEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 14 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT AU FDG (FLUORODÉOXYGLUCOSE), PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 15 MARCHÉ EUROPÉEN DES TRACEURS NON-FDG DANS LES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 16 MARCHÉ EUROPÉEN DES TRACEURS NON-FDG DANS LES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 17 MARCHÉ EUROPÉEN DES NOUVEAUX TRACEURS/TRACEURS ÉMERGENTS DANS LES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 18 MARCHÉ EUROPÉEN DES NOUVEAUX TRACEURS/TRACEURS ÉMERGENTS DANS LES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 19 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 20 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT EN ONCOLOGIE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 21 MARCHÉ EUROPÉEN DES SERVICES DE NEUROLOGIE DANS LE CADRE DE L'EXAMEN PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 22 MARCHÉ EUROPÉEN DES SERVICES DE CARDIOLOGIE PAR SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 23 MALADIES INFECTIEUSES SUR LE MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 24 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT POUR LES MALADIES INFLAMMATOIRES, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 25 EUROPE AUTRES SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 26 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 27 HÔPITAUX EUROPÉENS SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 28 CENTRES D'IMAGERIE DIAGNOSTIQUE EN EUROPE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 29 MARCHÉ EUROPÉEN DES CLINIQUES SPÉCIALISÉES EN ANALYSE PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 30 INSTITUTS DE RECHERCHE EUROPÉENS SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 31 EUROPE AUTRES SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 32 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 33 EUROPE DIRECT SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 34 MARCHÉ EUROPÉEN INDIRECT DES SERVICES DE SCANNER PET-CT, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 35 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR PAYS, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 36 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR PAYS, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 37 EUROPE

TABLEAU 38 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SERVICE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 39 SERVICES DE SCANNER PET-CT AUTONOMES EN EUROPE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 40 MARCHÉ EUROPÉEN DES SERVICES AMBULATOIRES EN SCANNELATION PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 41 MARCHÉ EUROPÉEN DES SERVICES D'HOSPITALISATION DANS LE CADRE DE LA SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 42 SERVICES DE SCANNER PET-CT SUR SITE EN EUROPE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 43 SERVICES DE SCANNER PET-CT MOBILE EN EUROPE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 44 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SCANNER, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 45 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE TRACEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 46 MARCHÉ EUROPÉEN DES TRACEURS NON-FDG DANS LES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 47 MARCHÉ EUROPÉEN DES NOUVEAUX TRACEURS/TRACEURS ÉMERGENTS DANS LES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 48 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 49 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 50 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 51 ALLEMAGNE

TABLEAU 52 MARCHÉ ALLEMAND DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SERVICE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 53 SERVICES DE SCANNER PET-CT AUTONOMES EN ALLEMAGNE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 54 SERVICES AMBULATOIRES EN ALLEMAGNE DANS LE CADRE DU MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 55 SERVICES D'HOSPITALISATION EN ALLEMAGNE DANS LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 56 SERVICES DE SCANNER PET-CT SUR SITE EN ALLEMAGNE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 57 SERVICES DE SCANNER PET-CT MOBILE EN ALLEMAGNE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 58 MARCHÉ ALLEMAND DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SCANNER, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 59 MARCHÉ ALLEMAND DES SERVICES DE SCANNER PET-CT, PAR TYPE DE TRACEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 60 MARCHÉ ALLEMAND DES TRACEURS NON-FDG DANS LES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 61 MARCHÉ ALLEMAND DES NOUVEAUX TRACEURS/TRACEURS ÉMERGENTS DANS LES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 62 MARCHÉ ALLEMAND DES SERVICES DE SCANNER PET-CT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 63 MARCHÉ ALLEMAND DES SERVICES DE SCANNER PET-CT, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 64 MARCHÉ ALLEMAND DES SERVICES DE SCANNER PET-CT, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 65 MARCHÉ ITALIEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SERVICE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 66 SERVICES DE SCANNER PET-CT AUTONOMES EN ITALIE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 67 SERVICES AMBULATOIRES EN ITALIE DANS LE CADRE DU MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 68 SERVICES D'HOSPITALISATION EN ITALIE DANS LE CADRE DU MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 69 SERVICES DE SCANNER PET-CT SUR SITE EN ITALIE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 70 SERVICES DE SCANNER PET-CT MOBILE EN ITALIE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 71 MARCHÉ ITALIEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SCANNER, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 72 MARCHÉ ITALIEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE TRACEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 73 MARCHÉ ITALIEN DES TRACEURS NON-FDG DANS LES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 74 ITALIE NOUVEAUX TRACEURS/TRACEURS ÉMERGENTS SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 75 MARCHÉ ITALIEN DES SERVICES DE SCANNER PET-CT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 76 MARCHÉ ITALIEN DES SERVICES DE SCANNER PET-CT, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 77 MARCHÉ ITALIEN DES SERVICES DE SCANNER PET-CT, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 78 MARCHÉ FRANCE DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SERVICE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 79 SERVICES DE SCANNER PET-CT AUTONOMES EN FRANCE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 80 MARCHÉ FRANCE DES SERVICES DE SCANNAGE PET-CT EN AMBULATOIRE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 81 MARCHÉ FRANCE DES SERVICES D'HOSPITALISATION DANS LE CADRE DE LA SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 82 SERVICES DE SCANNER PET-CT SUR SITE EN FRANCE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 83 SERVICES DE SCANNER PET-CT MOBILE EN FRANCE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 84 MARCHÉ FRANCE DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SCANNER, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 85 MARCHÉ FRANCE DES SERVICES DE SCANNER PET-CT, PAR TYPE DE TRACEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 86 MARCHÉ FRANÇAIS DES TRACEURS NON-FDG DANS LES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 87 FRANCE NOUVEAUX TRACEURS/TRACEURS ÉMERGENTS SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 88 MARCHÉ FRANCE DES SERVICES DE SCANNER PET-CT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 89 MARCHÉ FRANCE DES SERVICES DE SCANNER PET-CT, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 90 MARCHÉ FRANCE DES SERVICES DE SCANNER PET-CT, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 91 MARCHÉ BRITANNIQUE DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SERVICE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 92 SERVICES DE SCANNER PET-CT AUTONOMES AU ROYAUME-UNI SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 93 SERVICES AMBULATOIRES AU ROYAUME-UNI DANS LE CADRE DU MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMBULATOIRES)

TABLEAU 94 SERVICES D'HOSPITALISATION AU ROYAUME-UNI DANS LE CADRE DU MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 95 SERVICES DE SCANNER PET-CT SUR SITE AU ROYAUME-UNI SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 96 SERVICES DE SCANNER PET-CT MOBILE AU ROYAUME-UNI SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 97 MARCHÉ BRITANNIQUE DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SCANNER, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 98 MARCHÉ BRITANNIQUE DES SERVICES DE SCANNER PET-CT, PAR TYPE DE TRACEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 99 TRACEURS NON-FDG AU ROYAUME-UNI DANS LES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 100 NOUVEAUX TRACEURS/TRACEURS ÉMERGENTS SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT AU ROYAUME-UNI, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 101 MARCHÉ BRITANNIQUE DES SERVICES DE SCANNER PET-CT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 102 MARCHÉ BRITANNIQUE DES SERVICES DE SCANNER PET-CT, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 103 MARCHÉ DES SERVICES DE SCANNER PET-CT AU ROYAUME-UNI, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 104 MARCHÉ ESPAGNOL DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SERVICE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 105 SERVICES DE SCANNER PET-CT AUTONOMES EN ESPAGNE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 106 SERVICES AMBULATOIRES EN ESPAGNE DANS LE CADRE DU MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 107 SERVICES D'HOSPITALISATION EN ESPAGNE DANS LE CADRE DU MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 108 SERVICES DE SCANNER PET-CT SUR SITE EN ESPAGNE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 109 SERVICES DE SCANNER PET-CT MOBILE EN ESPAGNE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 110 MARCHÉ ESPAGNOL DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SCANNER, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 111 MARCHÉ ESPAGNOL DES SERVICES DE SCANNER PET-CT, PAR TYPE DE TRACEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 112 MARCHÉ ESPAGNOL DES TRACEURS NON-FDG DANS LES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 113 ESPAGNE NOUVEAUX TRACEURS/TRACEURS ÉMERGENTS SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 114 MARCHÉ ESPAGNOL DES SERVICES DE SCANNER PET-CT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 115 MARCHÉ ESPAGNOL DES SERVICES DE SCANNER PET-CT, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 116 MARCHÉ ESPAGNOL DES SERVICES DE SCANNER PET-CT, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 117 MARCHÉ DES SERVICES DE SCANNER PET-CT AUX PAYS-BAS, PAR TYPE DE SERVICE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 118 SERVICES DE SCANNER PET-CT AUTONOMES AUX PAYS-BAS SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 119 SERVICES AMBULATOIRES AUX PAYS-BAS DANS LE CADRE DU MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMBULATOIRES)

TABLEAU 120 SERVICES D'HOSPITALISATION AUX PAYS-BAS DANS LE CADRE DU MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 121 SERVICES DE SCANNER PET-CT SUR SITE AUX PAYS-BAS SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 122 SERVICES DE SCANNER PET-CT MOBILE AUX PAYS-BAS SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 123 MARCHÉ DES SERVICES DE SCANNER PET-CT AUX PAYS-BAS, PAR TYPE DE SCANNER, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 124 MARCHÉ DES SERVICES DE SCANNER PET-CT AUX PAYS-BAS, PAR TYPE DE TRACEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 125 MARCHÉ DES PAYS-BAS DES TRACEURS NON-FDG DANS LES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 126 MARCHÉ DES SERVICES DE SCANNER PET-CT AUX PAYS-BAS, NOUVEAUX/ÉMERGENTS, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 127 MARCHÉ DES SERVICES DE SCANNER PET-CT AUX PAYS-BAS, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 128 MARCHÉ DES SERVICES DE SCANNER PET-CT AUX PAYS-BAS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 129 MARCHÉ DES SERVICES DE SCANNER PET-CT AUX PAYS-BAS, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 130 MARCHÉ BELGIQUE DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SERVICE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 131 SERVICES DE SCANNER PET-CT AUTONOMES EN BELGIQUE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 132 SERVICES AMBULATOIRES EN BELGIQUE DANS LE CADRE DU MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 133 SERVICES D'HOSPITALISATION EN BELGIQUE DANS LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 134 SERVICES DE SCANNER PET-CT SUR SITE EN BELGIQUE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 135 SERVICES DE SCANNER PET-CT MOBILE EN BELGIQUE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 136 MARCHÉ BELGIQUE DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SCANNER, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 137 MARCHÉ BELGIQUE DES SERVICES DE SCANNER PET-CT, PAR TYPE DE TRACEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 138 MARCHÉ BELGIQUE DES TRACEURS NON-FDG DANS LES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 139 MARCHÉ BELGIQUE DES NOUVEAUX TRACEURS/TRACEURS ÉMERGENTS DANS LES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 140 MARCHÉ BELGIQUE DES SERVICES DE SCANNER PET-CT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 141 MARCHÉ BELGIQUE DES SERVICES DE SCANNER PET-CT, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 142 MARCHÉ BELGIQUE DES SERVICES DE SCANNER PET-CT, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 143 MARCHÉ SUISSE DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SERVICE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 144 SERVICES DE SCANNER PET-CT AUTONOMES EN SUISSE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 145 SERVICES AMBULATOIRES EN SUISSE DANS LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 146 SERVICES D'HOSPITALISATION EN SUISSE DANS LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 147 SERVICES DE SCANNER PET-CT SUR SITE EN SUISSE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 148 SERVICES DE SCANNER PET-CT MOBILE EN SUISSE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 149 MARCHÉ SUISSE DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SCANNER, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 150 MARCHÉ SUISSE DES SERVICES DE SCANNER PET-CT, PAR TYPE DE TRACEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 151 MARCHÉ SUISSE DES TRACEURS NON-FDG DANS LES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 152 SUISSE NOUVEAUX TRACEURS/TRACEURS ÉMERGENTS SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 153 MARCHÉ SUISSE DES SERVICES DE SCANNER PET-CT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 154 MARCHÉ SUISSE DES SERVICES DE SCANNER PET-CT, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 155 MARCHÉ SUISSE DES SERVICES DE SCANNER PET-CT, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 156 MARCHÉ DES SERVICES DE SCANNER PET-CT EN RUSSIE, PAR TYPE DE SERVICE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 157 SERVICES DE SCANNER PET-CT AUTONOMES EN RUSSIE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 158 SERVICES AMBULATOIRES EN RUSSIE DANS LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 159 SERVICES D'HOSPITALISATION EN RUSSIE DANS LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 160 SERVICES DE SCANNER PET-CT SUR SITE EN RUSSIE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 161 SERVICES DE SCANNER PET-CT MOBILE EN RUSSIE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 162 MARCHÉ DES SERVICES DE SCANNER PET-CT EN RUSSIE, PAR TYPE DE SCANNER, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 163 MARCHÉ DES SERVICES DE SCANNER PET-CT EN RUSSIE, PAR TYPE DE TRACEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 164 MARCHÉ RUSSE DES TRACEURS NON-FDG DANS LES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 165 RUSSIE NOUVEAUX TRACEURS/TRACEURS ÉMERGENTS SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 166 MARCHÉ DES SERVICES DE SCANNER PET-CT EN RUSSIE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 167 MARCHÉ DES SERVICES DE SCANNER PET-CT EN RUSSIE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 168 MARCHÉ DES SERVICES DE SCANNER PET-CT EN RUSSIE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 169 MARCHÉ DES SERVICES DE SCANNER PET-CT EN TURQUIE, PAR TYPE DE SERVICE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 170 SERVICES DE SCANNER PET-CT AUTONOMES EN TURQUIE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 171 SERVICES AMBULATOIRES EN TURQUIE DANS LE CADRE DU MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 172 SERVICES D'HOSPITALISATION EN TURQUIE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 173 SERVICES DE SCANNER PET-CT SUR SITE EN TURQUIE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 174 SERVICES DE SCANNER PET-CT MOBILE EN TURQUIE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 175 MARCHÉ DES SERVICES DE SCANNER PET-CT EN TURQUIE, PAR TYPE DE SCANNER, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 176 MARCHÉ DES SERVICES DE SCANNER PET-CT EN TURQUIE, PAR TYPE DE TRACEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 177 TRACEURS NON-FDG EN TURQUIE DANS LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 178 TURQUIE NOUVEAUX TRACEURS/TRACEURS ÉMERGENTS SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 179 MARCHÉ TURC DES SERVICES DE SCANNER PET-CT, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 180 MARCHÉ DES SERVICES DE SCANNER PET-CT EN TURQUIE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 181 MARCHÉ DES SERVICES DE SCANNER PET-CT EN TURQUIE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 182 MARCHÉ DES SERVICES DE SCANNER PET-CT DANS LE RESTE DE L'EUROPE, PAR TYPE DE SERVICE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 183 RESTE DE L'EUROPE SERVICES DE SCANNER PET-CT AUTONOMES SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 184 RESTE DE L'EUROPE SERVICES AMBULATOIRES DANS LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 185 RESTE DE L'EUROPE SERVICES D'HOSPITALISATION DANS LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 186 RESTE DE L'EUROPE SERVICES DE SCANNER PET-CT SUR SITE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 187 RESTE DE L'EUROPE SERVICES DE SCANNER PET-CT MOBILE SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 188 MARCHÉ DES SERVICES DE SCANNER PET-CT DANS LE RESTE DE L'EUROPE, PAR TYPE DE SCANNER, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 189 MARCHÉ DES SERVICES DE SCANNER PET-CT DANS LE RESTE DE L'EUROPE, PAR TYPE DE TRACEUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 190 RESTE DE L'EUROPE TRACEURS NON-FDG DANS LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 191 RESTE DE L'EUROPE NOUVEAUX TRACEURS/TRACEURS ÉMERGENTS SUR LE MARCHÉ DES SERVICES DE SCANNER PET-CT, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 192 MARCHÉ DES SERVICES DE SCANNER PET-CT DANS LE RESTE DE L'EUROPE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 193 MARCHÉ DES SERVICES DE SCANNER PET-CT DANS LE RESTE DE L'EUROPE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 194 MARCHÉ DES SERVICES DE SCANNER PET-CT DANS LE RESTE DE L'EUROPE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS USD)

Liste des figures

FIGURE 1 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT : SEGMENTATION

FIGURE 2 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT : ANALYSE DROC

FIGURE 4 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT : ANALYSE EUROPE VS RÉGIONALE

FIGURE 5 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT : ANALYSE DES ENTREPRISES

FIGURE 6 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT : DONNÉES DÉMOGRAPHIQUES ISSUES D’ENTRETIENS

FIGURE 7 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT : GRILLE DE POSITIONNEMENT SUR LE MARCHÉ DBMR

FIGURE 8 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 9 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT : ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

FIGURE 10 RÉSUMÉ EXÉCUTIF

FIGURE 11 DÉCISIONS STRATÉGIQUES

FIGURE 12 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT : SEGMENTATION

FIGURE 13 : LE MARCHÉ EUROPÉEN DES FILMS D'EMBALLAGE MÉDICAL SE COMPOSE EN TROIS SEGMENTS, PAR TYPE DE SERVICE

FIGURE 14 L'AMÉRIQUE DU NORD DEVRAIT DOMINER LE MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT ET LA RÉGION ASIE-PACIFIQUE DEVRAIT CONNAÎTRE LE TAUX DE CROISSANCE COMPÉTENT LE PLUS ÉLEVÉ AU COURS DE LA PÉRIODE DE PRÉVISION DE 2026 À 2033

FIGURE 15 L'INCIDENCE CROISSANTE DES CANCERS ET DES TROUBLES NEUROLOGIQUES DEVRAIT STIMULER LE MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT AU COURS DE LA PÉRIODE DE PRÉVISION DE 2026 À 2033

FIGURE 16 LE SEGMENT DES SERVICES DE SCANNER PET-CT AUTONOME DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT EN 2026 ET 2033

FIGURE 17 L'AMÉRIQUE DU NORD EST LE MARCHÉ À LA CROISSANCE LA PLUS RAPIDE POUR LES FABRICANTS DE SERVICES DE SCANNER PET-CT AU COURS DE LA PÉRIODE DE PRÉVISION DE 2026 À 2033

FIGURE 18 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, 2024-2033, PRIX MOYEN (USD/SERVICE)

FIGURE 19 FACTEURS DE CROISSANCE, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT

FIGURE 20 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SERVICE, 2025

FIGURE 21 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SERVICE, 2026 À 2033 (MILLIERS DE DOLLARS USD)

FIGURE 22 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT : PAR TYPE DE SERVICE, TCAC (2026-2033)

FIGURE 23 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SERVICE, COURBE DE VIE

FIGURE 24 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SCANNER,

FIGURE 25 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SCANNER, 2026 À 2033 (MILLIERS DE DOLLARS USD)

FIGURE 26 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SCANNER, TCAC (2025-2036)

FIGURE 27 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE SCANNER, COURBE DE VIE

FIGURE 28 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE TRACEUR, 2025

FIGURE 29 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE TRACEUR, 2026 À 2033 (MILLIERS DE DOLLARS USD)

FIGURE 30 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE TRACEUR, TCAC (2025-2036)

FIGURE 31 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR TYPE DE TRACEUR, COURBE DE VIE

FIGURE 32 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR APPLICATION, 2025

FIGURE 33 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR APPLICATION, 2026 À 2033 (MILLIERS DE DOLLARS USD)

FIGURE 34 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR APPLICATION, TCAC (2025-2036)

FIGURE 35 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR APPLICATION, COURBE DE VIE

FIGURE 36 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR UTILISATEUR FINAL, 2025

FIGURE 37 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR UTILISATEUR FINAL, 2026 À 2033 (MILLIERS DE DOLLARS USD)

FIGURE 38 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR UTILISATEUR FINAL, TCAC (2025-2036)

FIGURE 39 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR UTILISATEUR FINAL, COURBE DE VIE

FIGURE 40 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR CANAL DE DISTRIBUTION, 2025

FIGURE 41 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR CANAL DE DISTRIBUTION, 2026 À 2033 (MILLIERS DE DOLLARS USD)

FIGURE 42 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR CANAL DE DISTRIBUTION, TCAC (2025-2036)

FIGURE 43 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, PAR CANAL DE DISTRIBUTION, COURBE DE LA LIGNE DE VIE

FIGURE 44 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT, APERÇU (2025)

FIGURE 45 MARCHÉ EUROPÉEN DES SERVICES DE SCANNER PET-CT : PART DE MARCHÉ DES ENTREPRISES 2025 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.