Europe Semiconductor Manufacturing Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

23.89 Billion

USD

48.31 Billion

2024

2032

USD

23.89 Billion

USD

48.31 Billion

2024

2032

| 2025 –2032 | |

| USD 23.89 Billion | |

| USD 48.31 Billion | |

| % | |

|

Segmentation du marché européen des équipements de fabrication de semi-conducteurs, par type d'équipement (équipements frontaux et back-end), dimensions (3D, 2,5D et 2D), type de produit (mémoire, MEMS, fonderie, analogique, MPU, logique, discret et autres), acteur de la chaîne d'approvisionnement (fonderie, entreprises d'assemblage et de test de semi-conducteurs externalisés (OSAT) et fabricants de dispositifs intégrés (IDM)), équipement des installations de fabrication (automatisation industrielle, équipement de contrôle des gaz, équipement de contrôle chimique et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des équipements de fabrication de semi-conducteurs

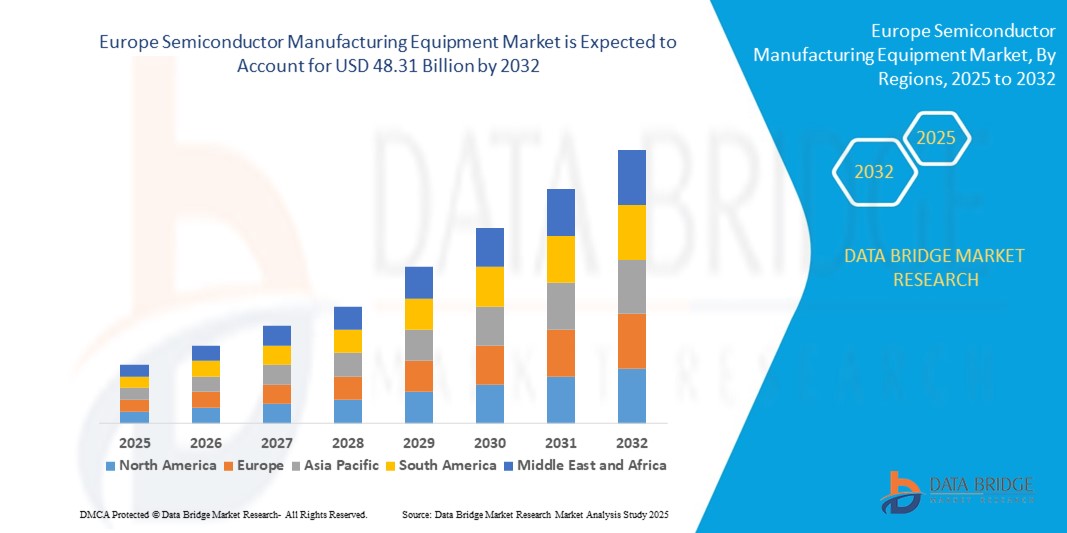

- La taille du marché européen des équipements de fabrication de semi-conducteurs était évaluée à 23,89 milliards USD en 2024 et devrait atteindre 48,31 milliards USD d'ici 2032 , à un TCAC de 9,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante en microélectronique avancée, la hausse des investissements dans les usines de fabrication de puces et le développement des initiatives régionales d'autonomie en matière de semi-conducteurs. Ces facteurs permettent un déploiement plus rapide de puces logiques et mémoires de pointe, soutenant ainsi l'ambition de l'Europe de renforcer sa chaîne de valeur des semi-conducteurs.

- Par ailleurs, la loi européenne sur les puces électroniques (Chips Act), qui prévoit plus de 43 milliards d'euros d'investissements publics et privés, accélère le développement des capacités de fabrication de semi-conducteurs dans la région. Cela stimule la demande d'outils avancés de photolithographie, de dépôt, de gravure et d'inspection, nécessaires à la production de puces de nouvelle génération.

Analyse du marché européen des équipements de fabrication de semi-conducteurs

- Les équipements de fabrication de semi-conducteurs connaissent une demande accrue dans toute l'Europe, stimulée par des investissements accrus dans les technologies de fabrication avancées, l'automatisation croissante de la production de puces et des initiatives réglementaires de soutien telles que la loi européenne sur les puces électroniques.

- Les transitions technologiques vers la lithographie EUV, l'automatisation et les équipements front-end/back-end avancés stimulent la croissance. Les pays européens renforcent leurs capacités nationales de production de semi-conducteurs afin de réduire leur dépendance à la chaîne d'approvisionnement.

- L'Allemagne a dominé le marché européen des équipements de fabrication de semi-conducteurs, représentant 33,6 % de parts de marché en 2024, s'appuyant sur sa solide base industrielle, sa main-d'œuvre qualifiée et sa forte pénétration des usines axées sur la technologie.

- La France devrait être la région connaissant la croissance la plus rapide sur le marché européen des équipements de fabrication de semi-conducteurs, avec le TCAC le plus rapide de 8,3 % de 2025 à 2032, soutenu par l'expansion des initiatives de R&D soutenues par le gouvernement, le développement des capacités en amont et la demande croissante dans les secteurs des tests et de l'emballage des semi-conducteurs.

- Le segment des équipements frontaux a dominé le marché européen des équipements de fabrication de semi-conducteurs avec la plus grande part de revenus de 62,3 % en 2024, en raison de son rôle essentiel dans les processus de fabrication de plaquettes tels que la lithographie, la gravure et le dépôt.

Portée du rapport et segmentation du marché européen des équipements de fabrication de semi-conducteurs

|

Attributs |

Informations clés sur le marché des équipements de fabrication de semi-conducteurs en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des équipements de fabrication de semi-conducteurs

Progrès technologiques croissants et investissements croissants en R&D

- L'une des principales tendances qui animent le marché européen des équipements de fabrication de semi-conducteurs est l'accent accru mis sur la R&D et l'innovation visant à améliorer les processus de fabrication de puces et à faire évoluer les technologies de semi-conducteurs de nouvelle génération.

- Des entreprises leaders à travers l'Europe, en particulier dans des pays comme l'Allemagne, les Pays-Bas et la France, investissent dans la lithographie EUV (ultraviolet extrême), les systèmes de gravure avancés et les solutions de métrologie pour répondre à la demande croissante de puces hautes performances utilisées dans l'IA, l'automobile et l'automatisation industrielle.

- La loi européenne sur les puces électroniques, lancée en 2022, a accéléré la création de pôles de recherche et de programmes d'innovation collaborative entre universités, institutions publiques et entreprises de semi-conducteurs. Ces efforts visent à renforcer l'indépendance de l'Europe en matière de semi-conducteurs et à stimuler la production nationale d'équipements.

- La demande en technologies d'encapsulation 3D et d'intégration hétérogène est en hausse, ce qui pousse les fabricants d'équipements à développer des outils pour le collage de plaquettes, la création de vias à travers le silicium (TSV) et l'assemblage de puces.

- Des acteurs clés tels que ASML, SÜSS MicroTec SE et EV Group étendent leurs capacités de production et de R&D en Europe pour répondre à la demande croissante d'équipements front-end et back-end compatibles avec les processus sub-7 nm et les nœuds avancés.

- Les domaines émergents tels que l'informatique quantique et les puces neuromorphiques stimulent également les investissements précoces dans des équipements de fabrication spécialisés, notamment les systèmes cryogéniques et les technologies de dépôt avancées.

- Dans l'ensemble, la solide base d'ingénierie de l'Europe, le soutien gouvernemental et la volonté de souveraineté en matière de haute technologie positionnent la région comme un pôle stratégique pour l'innovation en matière d'équipements de semi-conducteurs et la croissance de la fabrication jusqu'en 2032.

Dynamique du marché européen des équipements de fabrication de semi-conducteurs

Conducteur

Besoin croissant en raison de la demande croissante de puces et des progrès de la technologie des semi-conducteurs

- La demande croissante de composants semi-conducteurs avancés en Europe, alimentée par la consommation croissante d'électronique grand public, d'électronique automobile et de systèmes d'automatisation industrielle, stimule considérablement la croissance du marché des équipements de fabrication de semi-conducteurs. Des pays comme l'Allemagne, la France et le Royaume-Uni développent leurs capacités nationales de production de puces grâce à la collaboration entre les secteurs public et privé.

- Par exemple, en avril 2024, l'Union européenne a annoncé un investissement stratégique de 43 milliards d'euros dans le cadre de la loi européenne sur les puces électroniques (European Chips Act) afin de renforcer la production de semi-conducteurs dans la région. Cette initiative vise à réduire la dépendance de l'Europe aux fournisseurs étrangers de puces électroniques en finançant la R&D, en développant les usines existantes et en encourageant les fabricants d'équipements.

- L'intérêt croissant pour les architectures de puces de nouvelle génération telles que la 5G, l'IA, l'informatique quantique et les technologies des véhicules électriques stimule la demande de systèmes de lithographie avancés, d'outils de dépôt et d'équipements de gravure, ce qui incite à une évolution vers des solutions de fabrication de semi-conducteurs personnalisées et de haute précision.

- La Commission européenne continue de soutenir l'innovation dans le domaine des semi-conducteurs grâce à des cadres réglementaires simplifiés, des incitations fiscales et des approbations accélérées pour les projets d'infrastructures technologiques dans le cadre des programmes Horizon Europe et Digital Europe.

- Les collaborations entre les fabricants d'équipements pour semi-conducteurs, les établissements universitaires et les agences nationales de R&D favorisent un écosystème d'innovation solide à travers l'Europe. Ces partenariats sont essentiels pour développer des lignes de production pilotes, soutenir le développement de la main-d'œuvre et développer des chaînes d'approvisionnement durables et résilientes en semi-conducteurs.

Retenue/Défi

Infrastructures de fabrication limitées et variabilité des investissements régionaux

- Les dépenses d'investissement élevées nécessaires à la mise en place et à la maintenance d'usines de semi-conducteurs de pointe, en particulier pour les technologies EUV et sub-7 nm, continuent d'être une contrainte majeure dans certaines parties de l'Europe, en particulier dans les régions de l'Est et du Sud où l'infrastructure technologique est encore en développement.

- Même avec des politiques gouvernementales de soutien, les équipements destinés à la fabrication de puces de nouvelle génération impliquent souvent une intégration complexe et de longs délais de livraison, ce qui les rend moins accessibles aux acteurs plus petits ou plus récents entrant sur le marché européen.

- De plus, la pénurie de main-d'œuvre qualifiée et le manque de programmes de formation spécialisée compliquent la localisation de la fabrication et de l'exploitation d'équipements pour semi-conducteurs. L'expertise en ingénierie des procédés, maintenance des salles blanches et nanofabrication reste concentrée dans certains pays d'Europe occidentale.

- Un autre obstacle majeur réside dans la fragmentation des stratégies nationales et des priorités d'investissement entre les États membres de l'UE. L'absence de politiques industrielles harmonisées et d'harmonisation réglementaire peut retarder les projets collaboratifs et ralentir le développement de l'écosystème régional des semi-conducteurs.

- Pour surmonter ces obstacles, l’Europe aura besoin d’une meilleure harmonisation entre les stratégies nationales, d’un meilleur accès au financement pour les petites et moyennes entreprises (PME), d’un renforcement des partenariats public-privé et de la création de pôles d’innovation paneuropéens dans le domaine des semi-conducteurs afin de garantir la compétitivité et l’évolutivité à long terme.

Portée du marché des matelas en latex en Asie-Pacifique

Le marché est segmenté en fonction du type d'équipement, des dimensions, du type de produit, du participant à la chaîne d'approvisionnement, de l'équipement de l'usine et du pays.

- Par type d'équipement

En fonction du type d'équipement, le marché européen des équipements de fabrication de semi-conducteurs est segmenté en équipements front-end et back-end. Le segment des équipements front-end a dominé le marché avec la plus grande part de chiffre d'affaires ( 62,3 %) en 2024, en raison de son rôle essentiel dans les procédés de fabrication de plaquettes tels que la lithographie, la gravure et le dépôt.

Le segment des équipements back-end devrait connaître le TCAC le plus rapide de 8,7 % entre 2025 et 2032, grâce à la demande croissante de solutions avancées de conditionnement et de test dans un contexte de miniaturisation des dispositifs semi-conducteurs.

- Par dimensions

Sur la base des dimensions, le marché européen des équipements de fabrication de semi-conducteurs est segmenté en 2D, 2,5D et 3D. Le segment 2D représentait la part la plus élevée ( 51,4 %) en 2024, en raison de sa maturité et de son utilisation répandue dans la fabrication traditionnelle de puces.

Le segment 3D devrait connaître le TCAC le plus rapide de 10,2 % entre 2025 et 2032, alimenté par l'adoption croissante des circuits intégrés 3D et des architectures de puces empilées pour des performances supérieures et un encombrement réduit.

- Par type de produit

En fonction du type de produit, le marché européen des équipements de fabrication de semi-conducteurs est segmenté en mémoires, MEMS, fonderie, analogiques, MPU, logiques, discrets et autres. Le segment mémoire détenait la plus grande part de marché, avec 28,6 % en 2024, grâce à la forte demande de mémoires DRAM et NAND Flash utilisées dans l'électronique grand public et les centres de données.

Le segment de la fonderie devrait enregistrer le TCAC le plus rapide de 9,5 % au cours de la période 2025-2032, propulsé par l'expansion des entreprises sans usine et l'externalisation accrue de la production de puces à des fabricants tiers.

- Par participant à la chaîne d'approvisionnement

En fonction des acteurs de la chaîne d'approvisionnement, le marché européen des équipements de fabrication de semi-conducteurs est segmenté en fonderies, en entreprises d'assemblage et de test de semi-conducteurs externalisés (OSAT) et en fabricants de dispositifs intégrés (IDM). Le segment des entreprises IDM dominait avec une part de marché de 47,8 % en 2024, grâce à des opérations intégrées verticalement permettant un meilleur contrôle de la production et de l'innovation.

Le segment des sociétés OSAT devrait connaître le TCAC le plus rapide de 9,8 % entre 2025 et 2032, grâce à la forte demande d'emballages avancés et de services d'assemblage rentables.

- Par Fab Facility Equipment

En termes d'équipements pour les usines de fabrication, le marché européen des équipements de fabrication de semi-conducteurs est segmenté en automatisation industrielle, équipements de contrôle des gaz et des produits chimiques, entre autres. Le segment de l'automatisation industrielle a dominé le marché avec une part de chiffre d'affaires de 44,1 % en 2024, grâce à son rôle essentiel dans l'amélioration de l'efficacité de la production, la réduction des temps d'arrêt et la garantie d'une fabrication de précision.

Le segment des équipements de contrôle chimique devrait connaître le TCAC le plus élevé de 9,4 % au cours de la période 2025-2032, alimenté par la nécessité d'une manipulation sûre des produits chimiques ultra-purs utilisés dans le traitement des semi-conducteurs.

Portée du marché européen des équipements de fabrication de semi-conducteurs

- L'Europe a dominé le marché mondial des équipements de fabrication de semi-conducteurs, représentant une part de revenus de 30,3 % en 2024, grâce à des investissements importants dans la fabrication de puces, à un soutien gouvernemental important via la loi européenne sur les puces et à la présence de fabricants d'équipements et d'instituts de recherche reconnus mondialement.

- Le secteur des semi-conducteurs de la région est soutenu par des cadres réglementaires solides, une main-d'œuvre qualifiée et une priorité croissante accordée à la relocalisation des capacités de fabrication de puces afin de réduire la dépendance aux importations. Des initiatives soutenues par les gouvernements favorisent la fabrication locale et l'intégration des chaînes d'approvisionnement sur tout le continent.

- L'augmentation du financement de la recherche et de l'innovation, ainsi que l'expansion des infrastructures de salles blanches et les mises à niveau de l'automatisation, favorisent l'adoption rapide d'équipements de fabrication de semi-conducteurs frontaux et back-end.

Aperçu du marché des équipements de fabrication de semi-conducteurs en Allemagne et en Europe

En 2024, le marché mondial allemand des équipements de fabrication de semi-conducteurs représentait la plus grande part de marché en Europe, avec 33,6 %, grâce à ses capacités d'ingénierie de classe mondiale, son expertise en automatisation industrielle et la forte présence d'entreprises IDM (fabricants de dispositifs intégrés) et d'usines de pointe. Les fabricants allemands de semi-conducteurs investissent dans des équipements front-end et des systèmes d'automatisation industrielle pour prendre en charge les nœuds technologiques sub-7 nm, les chipsets d'IA et les semi-conducteurs de qualité automobile. Une forte collaboration entre le monde universitaire et l'industrie et l'accès aux fonds publics de R&D accélèrent les progrès dans le packaging 3D et 2,5D, positionnant l'Allemagne comme un leader régional de l'innovation dans le déploiement d'équipements pour semi-conducteurs.

Aperçu du marché des équipements de fabrication de semi-conducteurs au Royaume-Uni et en Europe

Le marché mondial des équipements de fabrication de semi-conducteurs au Royaume-Uni représentait 22,6 % du marché européen en 2024. Une forte croissance est attendue grâce à l'expansion de son écosystème fabless et à la demande croissante d'équipements pour puces MEMS, logiques et analogiques. Les investissements publics dans l'informatique quantique, les technologies de défense et les infrastructures pour véhicules électriques (VE) renforcent le besoin d'outils de traitement back-end avancés et de capacités OSAT (External Semiconductor Assembly and Test). Le Royaume-Uni promeut également la fabrication de semi-conducteurs par le biais de partenariats public-privé et renforce son soutien aux systèmes de contrôle chimique et à l'automatisation industrielle dans les salles blanches.

Aperçu du marché des équipements de fabrication de semi-conducteurs en France et en Europe

Le marché mondial français des équipements de fabrication de semi-conducteurs devrait connaître la croissance la plus rapide, avec un TCAC de 8,3 % par rapport au marché européen en 2024. Ce marché est soutenu par des initiatives financées par l'État, telles que le plan « France 2030 », qui vise à atteindre la souveraineté en matière de semi-conducteurs et à développer les capacités de fabrication locales. La France investit particulièrement dans la production de mémoires et de puces analogiques, ce qui entraîne une forte demande d'équipements de contrôle des gaz, de gravure et d'outils de dépôt nécessaires aux usines de fabrication avancées. Le pays est également un acteur clé des efforts collaboratifs de l'UE visant à développer à grande échelle les technologies de packaging 3D et à développer des procédés de fabrication de semi-conducteurs durables à impact environnemental réduit.

Part de marché des équipements de fabrication de semi-conducteurs en Europe

L'industrie européenne des équipements de fabrication de semi-conducteurs est principalement dirigée par des entreprises bien établies, notamment :

- ASML (Pays-Bas)

- KLA Corporation (États-Unis)

- Plasma-Therm (États-Unis)

- LAM RESEARCH CORPORATION (États-Unis)

- Veeco Instruments Inc. (États-Unis)

- Groupe EV (Autriche)

- Tokyo Electron Limited (Japon)

- Canon Machinery Inc. (Japon)

- Nordson Corporation (États-Unis)

- Hitachi High-Tech Corporation (Japon)

- Technologies avancées de découpage en dés (Israël)

- Evatec AG (Suisse)

- NOIVION (Allemagne)

- Modutek.com (États-Unis)

- QP Technologies (États-Unis)

- Applied Materials, Inc. (États-Unis)

- SCREEN Holdings Co., Ltd. (Japon)

- Teradyne Inc. (États-Unis)

- Sur l'innovation (États-Unis)

- ADVANTEST CORPORATION (Japon)

- TOKYO SEIMITSU CO., LTD. (Japon)

- SÜSS MicroTec SE (Allemagne)

- ASMPT (Singapour)

- FormFactor (États-Unis)

- UNITES Systems as (République tchèque)

- Gigaphoton Inc. (Japon)

- Palomar Technologies (États-Unis)

Derniers développements sur le marché européen des équipements de fabrication de semi-conducteurs

- En mars 2025, des entreprises européennes de premier plan dans le secteur des semi-conducteurs, dont ASML et Infineon Technologies, ont appelé à une « loi européenne sur les puces 2.0 », exhortant la Commission européenne à accroître le financement de la fabrication et de la R&D de semi-conducteurs afin de concurrencer les marchés américain et asiatique. Les leaders du secteur ont souligné la nécessité de simplifier les procédures d'autorisation et de mettre en place des mesures incitatives à long terme pour soutenir la croissance de la production de puces.

- En juin 2025, ASML a dévoilé des avancées dans ses outils de lithographie EUV à large ouverture numérique, permettant le traitement de nœuds inférieurs à 2 nm pour les puces logiques de nouvelle génération. Ces avancées devraient considérablement améliorer les capacités des équipements front-end pour semi-conducteurs des principales usines de fabrication en Europe et au-delà.

- En juillet 2025, les États-Unis et l'UE ont conclu un accord visant à exempter les équipements critiques de fabrication de semi-conducteurs des droits de douane à venir. Des outils tels que les scanners EUV, les équipements de métrologie et de dépôt ne sont plus soumis aux droits de douane de 15 %, préservant ainsi la rentabilité des fournisseurs européens.

- En avril 2024, les ventes mondiales d'équipements pour semi-conducteurs ont rebondi, atteignant 117,1 milliards de dollars, soit une hausse de 10 % par rapport à l'année précédente. L'Europe est restée un contributeur essentiel, notamment pour les équipements de première monte, grâce à des investissements nationaux dans l'agrandissement des salles blanches et l'automatisation des usines intelligentes.

- En mai 2024, Intel et STMicroelectronics ont annoncé un partenariat pour le co-développement d'une usine de semi-conducteurs en Italie, d'une valeur de 4,2 milliards d'euros, visant à développer les capacités de conditionnement et d'assemblage back-end. Cette initiative renforce la position de l'Europe dans l'assemblage et le test externalisés de semi-conducteurs (OSAT) et favorise la diversification de la chaîne d'approvisionnement régionale.

- En octobre 2023, Canon a annoncé le lancement de l'équipement de fabrication de semi-conducteurs par nano-impression FPA-1200NZ2C, conçu pour le transfert de motifs de circuits, un processus essentiel dans la fabrication de semi-conducteurs. Ce nouvel équipement, utilisant la technologie de lithographie par nano-impression (NIL), complète les systèmes de photolithographie existants de Canon et élargit sa gamme d'équipements de fabrication de semi-conducteurs. Cette expansion vise à répondre aux besoins d'une clientèle diversifiée, en répondant aux exigences des semi-conducteurs avancés et existants.

- En avril 2023, Hitachi High-Tech Corporation a annoncé son projet de construction d'une nouvelle usine de production dans le quartier de Kasado, à Kudamatsu, dans la préfecture de Yamaguchi. Cette usine vise à accroître la capacité de production de systèmes de gravure pour son activité d'équipements de fabrication de semi-conducteurs, la production devant démarrer en 2025. Grâce à la mise en place de lignes de production numérisées et automatisées, la nouvelle usine doublera sa capacité de production pour répondre à la demande croissante d'équipements de fabrication de semi-conducteurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.