Europe Silicon Anode Material Battery Market

Taille du marché en milliards USD

TCAC :

%

USD

107.02 Billion

USD

2,045.60 Billion

2024

2032

USD

107.02 Billion

USD

2,045.60 Billion

2024

2032

| 2025 –2032 | |

| USD 107.02 Billion | |

| USD 2,045.60 Billion | |

| % | |

|

Segmentation du marché européen des batteries à anode en silicium, par matière première (composés et isotopes du silicium), application (batteries à anode en silicium pur et batteries SiliconX), utilisateur final (automobile, électronique, énergie et autres) et capacité (0–3 000 mAh, 3 000–10 000 mAh, 10 000–60 000 mAh et 60 000 mAh et plus) – Tendances et prévisions du secteur jusqu’en 2032

Taille du marché des batteries à anode en silicium

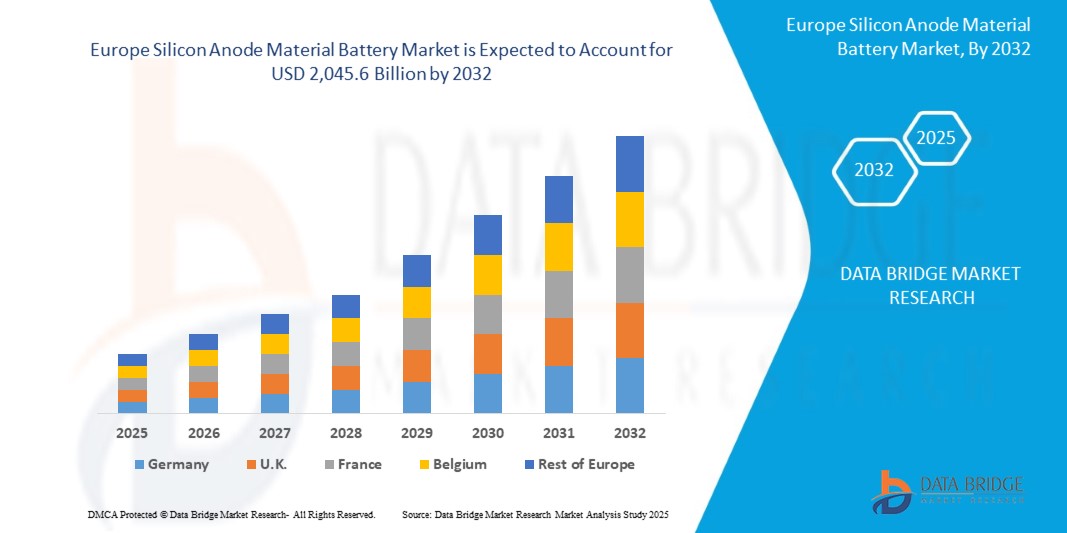

- Le marché européen des batteries à anode en silicium était évalué à 107,02 milliards de dollars en 2024 et devrait atteindre 2 045,6 milliards de dollars d’ici 2032 , avec un TCAC de 44,60 % au cours de la période de prévision.

- Cette croissance exponentielle est alimentée par une augmentation sans précédent de la demande en batteries à haute densité énergétique pour les véhicules électriques, l'électronique grand public et les systèmes de stockage d'énergie renouvelable. L'adoption de la technologie des anodes en silicium, qui offre une densité énergétique supérieure, une capacité de charge plus rapide et une durabilité accrue par rapport aux batteries traditionnelles à base de graphite, constitue un catalyseur essentiel. Les objectifs climatiques ambitieux de l'Europe, ses réglementations strictes en matière d'émissions et ses investissements substantiels dans l'innovation en matière de batteries stimulent davantage l'expansion du marché.

- L'Allemagne domine la région, détenant 32,41 % des parts de marché en 2024, soit l'équivalent de 26,71 millions de dollars. Cette position de leader s'explique par la vigueur de son industrie automobile, ses investissements importants dans les infrastructures pour véhicules électriques et les politiques favorables de l'Union européenne (UE), telles que le programme « Fit for 55 », qui vise à réduire les émissions de carbone de 55 % d'ici 2032.

Analyse du marché des batteries à anode en silicium

- Les batteries à anode de silicium représentent une avancée majeure dans la technologie des batteries lithium-ion, le silicium remplaçant totalement ou partiellement les anodes en graphite conventionnelles. Avec une capacité théorique de 4 200 mAh/g, soit près de dix fois celle du graphite (372 mAh/g), le silicium permet de concevoir des batteries à densité énergétique exceptionnelle, à charge rapide et à durée de vie prolongée. Ces atouts rendent les batteries à anode de silicium particulièrement adaptées à une large gamme d'applications, notamment les véhicules électriques, les smartphones, les montres connectées, les ordinateurs portables et les systèmes de stockage d'énergie à grande échelle, essentiels à l'intégration des énergies renouvelables.

- La croissance du marché est alimentée par la prolifération rapide des véhicules électriques en Europe, les ventes atteignant 2,71 millions d'unités en 2023. Cette forte progression est due à une réglementation européenne stricte, telle que l'interdiction des véhicules à moteur thermique d'ici 2035, et à des incitations généreuses, notamment des crédits d'impôt et des subventions à l'achat de véhicules électriques. Des pays comme l'Allemagne, la France et la Norvège sont à la pointe de cette évolution, la Norvège affichant un taux de pénétration des véhicules électriques de 90,12 % pour les ventes de voitures neuves en 2023.

- Les avancées technologiques dans le domaine des matériaux d'anode en silicium, tels que les composites silicium-carbone, les hybrides silicium-graphène et le silicium nanostructuré, permettent de relever le défi majeur que représente la dilatation volumique du silicium, qui peut atteindre 300 % lors des cycles de charge-décharge. Ces innovations améliorent la durée de vie, l'intégrité structurelle et les performances globales des batteries, rendant les anodes en silicium de plus en plus viables pour les applications commerciales. Par exemple, Nexeon Limited, une entreprise innovante basée au Royaume-Uni, a développé des composites silicium-carbone qui améliorent la stabilité des batteries, avec pour objectif une production de masse pour les véhicules électriques d'ici 2026.

- L'Europe est un leader mondial de la recherche et du développement (R&D) dans le domaine des batteries, avec un taux de croissance annuel composé (TCAC) projeté de 48,33 % pour les activités de R&D jusqu'en 2032. Des acteurs clés, tels que Nexeon Limited (Royaume-Uni), SGL Carbon (Allemagne), Varta AG (Allemagne), Elkem ASA (Norvège) et Talga Group (Suède), sont à l'origine des progrès réalisés dans la technologie des anodes en silicium. L'engagement de la région en faveur de solutions énergétiques durables, conjugué à la demande croissante de batteries haute performance dans les secteurs de l'aérospatiale, de la défense et du stockage des énergies renouvelables, accélère considérablement la croissance du marché.

- Le secteur automobile domine le marché, représentant 65,68 % des applications d'anodes en silicium, sous l'impulsion du besoin en batteries pour véhicules électriques à grande autonomie et à charge rapide. L'électronique grand public, incluant les smartphones et les objets connectés, contribue à hauteur de 15,22 % au marché, tandis que les systèmes de stockage d'énergie pour l'intégration des énergies renouvelables et d'autres applications, comme l'aérospatiale, représentent les 9,10 % restants. Le segment des batteries de plus de 10 000 mAh est en tête, avec une part de marché de 58,45 % en 2024, grâce à son rôle crucial dans l'alimentation des véhicules électriques et les solutions de stockage sur réseau.

Portée du rapport et segmentation du marché des batteries à anode en silicium

|

Attributs |

Matériaux d'anode en silicium pour batteries : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des batteries à anodes en silicium

« Innovations pionnières en matière d'anodes en silicium et progrès des batteries pour véhicules électriques »

- Développement de matériaux avancés à base de silicium : L’adoption de composites silicium-carbone et d’anodes en silicium nanostructurées constitue une tendance majeure, réduisant considérablement la dilatation volumétrique et prolongeant la durée de vie des batteries. En 2024, 65,78 % des nouveaux produits d’anodes en silicium en Europe intégraient ces matériaux, améliorant ainsi la stabilité des applications pour véhicules électriques et appareils électroniques grand public. Ces innovations sont essentielles pour surmonter les défis techniques liés au silicium et permettre une commercialisation à grande échelle.

- Optimisation de la conception des batteries par l'IA : L'intelligence artificielle (IA) révolutionne le développement des anodes en silicium grâce à des modèles d'apprentissage automatique avancés, tels que les forêts aléatoires et les réseaux neuronaux profonds. Ces modèles optimisent les performances des anodes, améliorent la rétention de capacité et minimisent la dégradation. En 2025, des chercheurs européens ont obtenu une amélioration de 12,45 % de la durée de vie des cycles grâce à des simulations pilotées par l'IA, marquant ainsi une avancée majeure dans le domaine des batteries.

- Technologies de recharge ultra-rapide : Les solutions de recharge ultra-rapide transforment les marchés des véhicules électriques et de l’électronique grand public. Les batteries à base de silicium, qui atteignent 80 % de leur capacité en moins de 12 minutes, gagnent du terrain, notamment grâce à des entreprises comme Varta AG. Ces avancées réduisent l’angoisse liée à l’autonomie, améliorent le confort des consommateurs et accélèrent l’adoption des véhicules électriques, en particulier en milieu urbain.

- Pratiques de fabrication durables : La production durable est une priorité croissante, les fabricants ayant recours aux énergies renouvelables pour la production d’anodes de silicium. Des installations comme celle d’Elkem ASA en Norvège fonctionnent à 100 % à l’énergie hydroélectrique, minimisant ainsi leur impact environnemental. En 2024, 22,67 % de la production européenne d’anodes de silicium était alimentée par des énergies renouvelables, conformément aux objectifs de développement durable de l’UE.

- Applications aérospatiales et de défense : Les batteries à anode de silicium sont de plus en plus utilisées dans les secteurs de l’aérospatiale et de la défense pour alimenter les drones, les satellites et les systèmes critiques, grâce à leur haute densité énergétique et à leur format compact. Ce segment affiche une croissance annuelle composée de 50,89 % jusqu’en 2032, témoignant de la polyvalence de la technologie des anodes de silicium.

- Collaborations stratégiques au sein de l'industrie : les partenariats entre constructeurs automobiles et fabricants de batteries stimulent la commercialisation. La collaboration de BMW avec SGL Carbon pour l'intégration d'anodes à base de silicium en est un parfait exemple ; en 2024, 18,34 % des contrats européens de batteries pour véhicules électriques impliquaient des fournisseurs d'anodes en silicium, ce qui témoigne d'une forte confiance du marché.

Dynamique du marché des batteries à anodes en silicium

Conducteur

« Essor des véhicules électriques, politiques de l’UE et percées technologiques »

- Adoption rapide des véhicules électriques en Europe : la forte croissance des ventes de véhicules électriques, avec 1,42 million d’unités en Allemagne et en France en 2023, stimule la demande de batteries à anode de silicium offrant une autonomie accrue et une recharge plus rapide. D’ici 2030, les véhicules électriques devraient représenter 65,78 % des ventes de voitures neuves, créant ainsi une demande soutenue pour les technologies de batteries avancées.

- Politiques et incitations de l'UE : Le programme « Fit for 55 » de l'UE et l'interdiction des véhicules à moteur thermique en 2035 favorisent un environnement propice à l'innovation dans le domaine des batteries. L'UE a alloué 10,22 milliards d'euros à la recherche, au développement et à la production de batteries d'ici 2030, et des incitations nationales, comme la subvention de 7 000 euros accordée en Allemagne pour l'achat d'un véhicule électrique, accélèrent l'adoption de cette technologie.

- Progrès technologiques dans les anodes en silicium : les innovations en matière de silicium nanostructuré, de composites silicium-graphène et d’hybrides silicium-carbone améliorent les performances et réduisent les coûts. Les coûts de fabrication ont diminué de 18,56 % depuis 2020, ce qui rend les anodes en silicium plus compétitives.

- Demande croissante en électronique grand public : avec 35,67 % des consommateurs européens utilisant des objets connectés en 2024, la demande en batteries compactes et haute capacité est en hausse. Les anodes en silicium permettent d’allonger l’autonomie des smartphones et des objets connectés, stimulant ainsi la croissance de ce segment.

- Développement du stockage des énergies renouvelables : L’objectif de l’UE d’atteindre 600 GW de capacité de production d’énergie renouvelable d’ici 2030 accroît le besoin de solutions de stockage performantes. Les batteries à anode de silicium, grâce à leur haute densité énergétique, sont idéales pour les applications sur réseau et connaissent une croissance annuelle composée de 45,23 %.

- Investissements importants en R&D : L’écosystème européen de R&D, soutenu par un financement de 1,89 milliard d’euros pour les batteries en 2024, accélère la commercialisation des anodes en silicium. Des initiatives comme l’Alliance européenne des batteries attirent les acteurs mondiaux et dynamisent le marché.

Retenue/Défi

« Expansion volumétrique, coûts élevés et problèmes de chaîne d'approvisionnement »

- Dilatation volumétrique du silicium : L’expansion de 300 % du silicium lors de la charge entraîne une dégradation des électrodes, réduisant ainsi leur durée de vie. Des solutions d’ingénierie avancées sont nécessaires pour remédier à ce problème, ce qui augmente les coûts de développement.

- Coûts de production élevés : Les procédés de fabrication complexes et les techniques de nanostructuration rendent les batteries à anode de silicium 25,33 % plus chères que les alternatives à base de graphite, ce qui limite leur déploiement à grande échelle sur les marchés sensibles aux coûts.

- Perturbations de la chaîne d'approvisionnement : la dépendance de l'Europe à l'égard de 68,45 % de ses importations de silicium en provenance d'Asie expose le marché à des perturbations de la chaîne d'approvisionnement et à des tensions géopolitiques, ce qui augmentera les coûts de 12,78 % en 2024.

- Évolutivité commerciale limitée : seulement 8,22 % des batteries à anode de silicium étaient utilisées dans des applications grand public en 2024, en raison de la complexité technique et des besoins en capitaux élevés, ce qui a ralenti leur adoption.

- Concurrence des matériaux d'anode alternatifs : le titanate de lithium et d'autres matériaux à l'état solide, dont le coût est inférieur de 15,67 %, concurrencent les anodes en silicium dans certaines applications, ce qui freine la croissance du marché.

- Exigences réglementaires strictes : la réglementation européenne imposant le contenu recyclé et la déclaration de l’empreinte carbone augmente les coûts de mise en conformité de 10,45 % des dépenses de production, retardant ainsi l’entrée sur le marché.

Portée du marché des batteries à matériau d'anode en silicium

Le marché européen de l'éclairage résidentiel est segmenté en fonction du type de produit, du composant, de l'application, de la technologie, de l'utilisateur final et du canal de vente.

- Par matière première

En fonction de la matière première, le marché est segmenté en composés de silicium et isotopes de silicium. Le segment des composés de silicium a dominé le marché en 2024, avec une part de revenus prépondérante de 68,22 %, grâce à son utilisation généralisée dans les composites silicium-carbone pour les batteries de véhicules électriques.

Le segment des isotopes du silicium devrait connaître le TCAC le plus rapide, soit 51,45 %, entre 2025 et 2032, grâce à son utilisation dans l'électronique haute performance.

- Application par batterie

En fonction de l'application des batteries, le marché est segmenté en batteries à anode de silicium pur et en batteries SiliconX. Le segment des batteries SiliconX représentait la plus grande part de marché en termes de revenus (62,78 %) en 2024, soit 51,76 millions de dollars, grâce à sa conception hybride silicium-graphite pour véhicules électriques.

Le segment des batteries à anode en silicium pur devrait connaître le TCAC le plus rapide, soit 53,12 %, entre 2025 et 2032, grâce aux progrès réalisés dans la technologie des anodes 100 % silicium.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en automobile, électronique, énergie et autres. Le segment automobile détenait la plus grande part de revenus (65,68 %) en 2024, portée par la forte demande de batteries pour véhicules électriques.

Le segment de l'électronique devrait connaître le TCAC le plus rapide, soit 49,33 %, entre 2025 et 2032, grâce à l'adoption croissante des objets connectés et des smartphones.

- Par capacité

En fonction de la capacité, le marché est segmenté en quatre catégories : 0–3 000 mAh, 3 000–10 000 mAh, 10 000–60 000 mAh et 60 000 mAh et plus. Le segment des batteries de plus de 10 000 mAh a dominé le marché en 2024, représentant 58,45 % des revenus, grâce à son rôle essentiel dans les véhicules électriques et le stockage d’énergie sur réseau.

Le segment des batteries de 3 000 à 10 000 mAh devrait connaître le TCAC le plus rapide, soit 50,67 %, entre 2025 et 2032, grâce à son utilisation dans l’électronique grand public.

Analyse régionale du marché des batteries à anode en silicium

Analyse du marché allemand des batteries à anodes en silicium

L'Allemagne a dominé le marché européen des batteries à anodes en silicium en 2024, avec une part de marché de 32,41 % et un chiffre d'affaires de 26,71 millions de dollars. Cette domination s'explique par la vigueur de son industrie automobile, forte de 800 000 véhicules électriques vendus en 2023, et par d'importants investissements en R&D. Des acteurs clés comme SGL Carbon GmbH et Varta AG sont à la pointe de l'innovation, tandis que le groupe Volkswagen soutient des projets tels que le développement d'anodes en silicium par Nexo. Le secteur automobile représentait la plus grande part d'application (80,12 %) en 2024, BMW intégrant des anodes améliorées au silicium dans sa gamme de véhicules électriques. L'Allemagne devrait conserver sa position dominante avec un taux de croissance annuel composé (TCAC) projeté de 48,27 % entre 2025 et 2032, grâce notamment aux politiques de l'UE comme le programme « Fit for 55 » et un investissement de 3 milliards d'euros dans les infrastructures de recharge pour véhicules électriques.

Analyse du marché français des batteries à anodes en silicium

Le marché français était évalué à 18,3 millions de dollars en 2024, porté par l'usine de NEO Battery Materials, qui devrait produire 5 000 tonnes d'anodes en silicium par an d'ici 2026. Les incitations gouvernementales, notamment les exonérations fiscales de 49 ans, soutiennent la croissance du marché. Les secteurs de l'automobile et du stockage d'énergie ont représenté des parts importantes en 2024, grâce aux 600 000 véhicules électriques vendus en France en 2023. La France devrait connaître un taux de croissance annuel composé (TCAC) de 45 % entre 2025 et 2032, grâce à son engagement en faveur des énergies renouvelables et à sa proximité avec les marchés de l'UE.

Analyse du marché des batteries à anodes en silicium au Royaume-Uni

Le marché britannique des véhicules électriques était évalué à 15,1 millions de dollars en 2024, porté par son rôle croissant dans les chaînes d'approvisionnement, notamment grâce à l'implantation d'usines de production d'entreprises comme Tesla. Le secteur automobile représentait la part de marché la plus importante (70 %) en 2024, grâce aux exportations vers l'UE. Le Royaume-Uni devrait connaître un taux de croissance annuel composé (TCAC) de 43 % entre 2025 et 2032, soutenu par des accords commerciaux tels que le Brexit et la production croissante de véhicules électriques.

Part de marché des batteries à matériau d'anode en silicium

- L'industrie des batteries à anode en silicium est principalement dominée par des entreprises bien établies, notamment :

- Amprius Technologies (États-Unis)

- Sila Nanotechnologies Inc. (États-Unis)

- Group14 Technologies Inc. (États-Unis)

- NanoGraf Corporation (États-Unis)

- Enovix Corporation (États-Unis)

- Enevate Corporation (États-Unis)

- Batterie au lithium de Californie (États-Unis)

- Solidion Technology, Inc. (États-Unis)

- Ionblox Inc. (États-Unis)

- NEO Battery Materials Ltd. (Canada)

- Targray Technology International (Canada)

Dernières évolutions du marché européen des batteries à anode en silicium

- En avril 2025, Sila Nanotechnologies a commencé la mise en service de son usine de fabrication de pointe à Moses Lake, dans l'État de Washington, conçue stratégiquement pour produire 10 GWh de matériau d'anode en silicium haute performance par an d'ici 2026. Cette usine tire parti de l'énergie hydroélectrique renouvelable et peu coûteuse pour assurer une production durable et respectueuse de l'environnement, positionnant Sila comme un chef de file en matière de technologie de batteries évolutive et respectueuse de l'environnement et soutenant la demande croissante de solutions pour véhicules électriques et de stockage d'énergie en Amérique du Nord.

- En décembre 2024, Sionic Energy a dévoilé une batterie révolutionnaire à anode 100 % silicium, offrant une densité énergétique impressionnante supérieure de 40 % à celle des batteries conventionnelles à base de graphite. Cette batterie innovante a été intégrée à certains modèles de véhicules électriques américains, améliorant l'autonomie et les performances. Elle représente une étape importante dans la commercialisation de la technologie d'anode en silicium pur et renforce le rôle de Sionic dans le développement des batteries pour véhicules électriques.

- En mars 2025, Samsung SDI a présenté à InterBattery 2025, salon international de référence des batteries, sa batterie cylindrique ultra-puissante révolutionnaire de 50 A dotée d'anodes en silicium de pointe. Destinée aux applications pour véhicules électriques hautes performances, cette batterie offre des temps de charge 20 % plus rapides, permettant des cycles de charge rapides qui améliorent le confort d'utilisation et favorisent l'adoption généralisée des véhicules électriques sur les marchés concurrentiels.

- En juillet 2023, Panasonic Energy a conclu un accord stratégique à long terme avec Nexeon, fournisseur majeur de matériaux d'anode en silicium, afin de garantir un approvisionnement constant en anodes de silicium de haute qualité pour son usine de fabrication de batteries de pointe au Kansas. Cette collaboration, qui permettra d'améliorer les performances des batteries pour véhicules électriques dès 2025, témoigne de l'engagement de Panasonic à intégrer des matériaux de nouvelle génération pour offrir une densité énergétique et une efficacité supérieures dans les applications pour véhicules électriques.

- En 2024, NEO Battery Materials a acquis un terrain de 3,2 hectares à Windsor, au Canada, pour la construction de sa première usine de fabrication d'anodes en silicium. Ce projet ambitieux vise une capacité de production annuelle de 5 000 tonnes à terme, positionnant ainsi NEO comme un acteur clé de la chaîne d'approvisionnement canadienne en pleine croissance dans le secteur des batteries et soutenant les marchés des véhicules électriques et du stockage d'énergie de la région grâce à des matériaux d'anodes haute performance produits localement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DES MATÉRIAUX D'ANODE EN SILICIUM POUR BATTERIES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ EUROPÉEN DES BATTERIES À ANODES EN SILICIUM

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ EUROPÉEN DES MATÉRIAUX D'ANODE EN SILICIUM POUR BATTERIES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 ANALYSES PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES BREVETS

5.5 ÉTUDE DE CAS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

5.7 ANALYSE COMPARATIVE DES ENTREPRISES

5.8 ANALYSE DES PRIX

6 MARCHÉ EUROPÉEN DES MATÉRIAUX D'ANODE EN SILICIUM POUR BATTERIES, PAR COMPOSANTS

6.1 APERÇU

6.2 ÉLECTROLYTES À L'ÉTAT SOLIDE

6.3 ANODE EN SILICIUM (AVEC IDENTIFICATION B/W SI)

6.4 SÉPARATEUR

6.5 COLLECTIONNEURS ACTUELS

6.6 ANODE DE SOUFRE

6,7 AUTRES

7 MARCHÉ EUROPÉEN DES MATÉRIAUX D'ANODE EN SILICIUM POUR BATTERIES, PAR MATÉRIAU

7.1 APERÇU

7.2 SIO

7.3 SI-C

7.4 MATÉRIAU DE REVÊTEMENT SUR L'ÉLECTRODE

7,5 AUTRES

8 MARCHÉ EUROPÉEN DES MATÉRIAUX D'ANODE EN SILICIUM POUR BATTERIES, PAR CAPACITÉ

8.1 APERÇU

8.2 0 – 3 000 MAH

8.3 3 000 – 10 000 MAH

8.4 10 000 – 60 000 MAH

8.5 60 000 MAH ET PLUS

9 MARCHÉ EUROPÉEN DES MATÉRIAUX D'ANODE EN SILICIUM POUR BATTERIES, PAR TAILLE

9.1 APERÇU

9.2 MOINS DE 4 MICRONS

9,3 PLUS DE 4 MICRONS

10 MARCHÉ EUROPÉEN DES BATTERIES À ANODES EN SILICIUM, PAR TYPE DE BATTERIE

10.1 APERÇU

10.2 CYLINDRIQUE

10.3 PRISMATIQUE

10,4 POCHETTE

11 MARCHÉ EUROPÉEN DES MATÉRIAUX D'ANODE EN SILICIUM POUR BATTERIES, PAR TENSION

11.1 APERÇU

11.2 BASSE TENSION

11.3 MOYENNE TENSION

11.4 HAUTE TENSION

12 MARCHÉ EUROPÉEN DES MATÉRIAUX D'ANODE EN SILICIUM POUR BATTERIES, PAR CANAL DE DISTRIBUTION

12.1 APERÇU

12.2 DIRECT

12.3 IN DIRECT

13 MARCHÉ EUROPÉEN DES MATÉRIAUX D'ANODE EN SILICIUM POUR BATTERIES, PAR UTILISATEUR FINAL

13.1 APERÇU

13.2 AUTOMOBILE

13.2.1 AUTOMOBILE, PAR TYPE

13.2.1.1. VÉHICULES ÉLECTRIQUES À BATTERIE (VEB)

13.2.1.2. VÉHICULES HYBRIDES ÉLECTRIQUES RECHARGEABLES (PHEV)

13.2.1.3. VÉHICULES HYBRIDES ÉLECTRIQUES (VHE)

13.2.1.4. VÉLOS ÉLECTRIQUES

13.2.2 MATÉRIAUX, PAR TYPE

13.2.2.1. ÉLECTROLYTES À L'ÉTAT SOLIDE

13.2.2.2. ANODE EN SILICIUM (IDENTIFIÉE EN SI)

13.2.2.3. SIO

13.2.2.4. SI-C

13.2.2.5. MATÉRIAU DE REVÊTEMENT DE L'ÉLECTRODE

13.2.2.6. SÉPARATEUR

13.2.2.7. COLLECTIONNEURS ACTUELS

13.2.2.8. ANODE DE SOUFRE

13.2.2.9. AUTRES

13.3 ÉLECTRONIQUE GRAND PUBLIC

13.3.1 APPAREILS ÉLECTRONIQUES GRAND PUBLIC, PAR TYPE

13.3.1.1. Téléphones portables 3G/4G

13.3.1.2. ORDINATEURS PORTABLES

13.3.1.3. COMPRIMÉS

13.3.1.4. MP4

13.3.1.5. APPAREILS PHOTO NUMÉRIQUES

13.3.1.6. AUTRES APPAREILS ÉLECTRONIQUES

13.3.2 MATÉRIAUX, PAR TYPE

13.3.2.1. ÉLECTROLYTES À L'ÉTAT SOLIDE

13.3.2.2. ANODE EN SILICIUM (IDENTIFIÉE EN SI)

13.3.2.3. SIO

13.3.2.4. SI-C

13.3.2.5. MATÉRIAU DE REVÊTEMENT DE L'ÉLECTRODE

13.3.2.6. SÉPARATEUR

13.3.2.7. COLLECTIONNEURS ACTUELS

13.3.2.8. ANODE DE SOUFRE

13.3.2.9. AUTRES

13.4 INDUSTRIEL

13.4.1 MATÉRIAUX, PAR TYPE

13.4.1.1. ÉLECTROLYTES À L'ÉTAT SOLIDE

13.4.1.2. ANODE EN SILICIUM (IDENTIFIÉE SI)

13.4.1.3. SIO

13.4.1.4. SI-C

13.4.1.5. MATÉRIAU DE REVÊTEMENT DE L'ÉLECTRODE

13.4.1.6. SÉPARATEUR

13.4.1.7. COLLECTIONNEURS ACTUELS

13.4.1.8. ANODE DE SOUFRE

13.4.1.9. AUTRES

13.5 RÉSEAU ET ÉNERGIES RENOUVELABLES

13.5.1 MATÉRIAUX, PAR TYPE

13.5.1.1. ÉLECTROLYTES À L'ÉTAT SOLIDE

13.5.1.2. ANODE EN SILICIUM (IDENTIFIÉE SI)

13.5.1.3. SIO

13.5.1.4. SI-C

13.5.1.5. MATÉRIAU DE REVÊTEMENT DE L'ÉLECTRODE

13.5.1.6. SÉPARATEUR

13.5.1.7. COLLECTIONNEURS ACTUELS

13.5.1.8. ANODE DE SOUFRE

13.5.1.9. AUTRES

14 MARCHÉ EUROPÉEN DES MATÉRIAUX D'ANODE EN SILICIUM POUR BATTERIES, PAR GÉOGRAPHIE

MARCHÉ EUROPÉEN DES BATTERIES À ANODES EN SILICIUM (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

14.1 EUROPE

14.1.1 ALLEMAGNE

14.1.2 FRANCE

14.1.3 Royaume-Uni

14.1.4 ITALIE

14.1.5 ESPAGNE

14.1.6 RUSSIE

14.1.7 TURQUIE

14.1.8 BELGIQUE

14.1.9 PAYS-BAS

14.1.10 NORVÈGE

14.1.11 FINLAND

14.1.12 SUISSE

14.1.13 DANEMARK

14.1.14 SUÈDE

14.1.15 POLOGNE

14.1.16 RESTE DE L'EUROPE

14.2 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

15 MARCHÉ EUROPÉEN DES MATÉRIAUX D'ANODE EN SILICIUM POUR BATTERIES, PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

15.2 FUSIONS ET ACQUISITIONS

15.3 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

15.4 EXTENSIONS

15.5 MODIFICATIONS RÉGLEMENTAIRES

15.6 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

16 MARCHÉ EUROPÉEN DES MATÉRIAUX D'ANODE EN SILICIUM POUR BATTERIES : ANALYSE SWOT ET DBMR

17 MARCHÉ EUROPÉEN DES MATÉRIAUX D'ANODE EN SILICIUM POUR BATTERIES, PROFIL DE L'ENTREPRISE

17.1 TECHNOLOGIES LEYDENJAR

17.1.1 APERÇU DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PRÉSENCE GÉOGRAPHIQUE

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTION RÉCENTE

17.2 NEXEON® LTD.

17.2.1 APERÇU DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PRÉSENCE GÉOGRAPHIQUE

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTION RÉCENTE

17.3 HUAWEI

17.3.1 APERÇU DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PRÉSENCE GÉOGRAPHIQUE

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 ÉVOLUTION RÉCENTE

17.4 SILA NANOTECHNOLOGIES INC.

17.4.1 APERÇU DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PRÉSENCE GÉOGRAPHIQUE

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 ÉVOLUTION RÉCENTE

17,5 TARGRAY

17.5.1 APERÇU DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PRÉSENCE GÉOGRAPHIQUE

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 ÉVOLUTION RÉCENTE

17.6 ENWAIR ENERGY TECHNOLOGIES CORP

17.6.1 APERÇU DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PRÉSENCE GÉOGRAPHIQUE

17.6.4 PORTEFEUILLE DE PRODUITS

17.6.5 ÉVOLUTION RÉCENTE

17.7 NANOXPLORE INC.

17.7.1 APERÇU DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PRÉSENCE GÉOGRAPHIQUE

17.7.4 PORTEFEUILLE DE PRODUITS

17.7.5 ÉVOLUTION RÉCENTE

17.8 E-MAGY

17.8.1 APERÇU DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PRÉSENCE GÉOGRAPHIQUE

17.8.4 PORTEFEUILLE DE PRODUITS

17.8.5 ÉVOLUTION RÉCENTE

17,9 BATTERIE AU LITHIUM CALIFORNIENNE

17.9.1 APERÇU DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PRÉSENCE GÉOGRAPHIQUE

17.9.4 PORTEFEUILLE DE PRODUITS

17.9.5 ÉVOLUTION RÉCENTE

17.1 TECHNOLOGIES DU GROUPE 14

17.10.1 APERÇU DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PRÉSENCE GÉOGRAPHIQUE

17.10.4 PORTEFEUILLE DE PRODUITS

17.10.5 DÉVELOPPEMENTS RÉCENTS

17.11 ELKEM ASA

17.11.1 APERÇU DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PRÉSENCE GÉOGRAPHIQUE

17.11.4 PORTEFEUILLE DE PRODUITS

17.11.5 DÉVELOPPEMENTS RÉCENTS

17.12 CÉNATE AS

17.12.1 APERÇU DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PRÉSENCE GÉOGRAPHIQUE

17.12.4 PORTEFEUILLE DE PRODUITS

17.12.5 ÉVOLUTION RÉCENTE

17.13 ALKEGEN

17.13.1 APERÇU DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PRÉSENCE GÉOGRAPHIQUE

17.13.4 PORTEFEUILLE DE PRODUITS

17.13.5 ÉVOLUTION RÉCENTE

17.14 UNIFRAX

17.14.1 APERÇU DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PRÉSENCE GÉOGRAPHIQUE

17.14.4 PORTEFEUILLE DE PRODUITS

17.14.5 ÉVOLUTION RÉCENTE

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

18 CONCLUSION

19 QUESTIONNAIRE

20 RAPPORTS CONNEXES

21 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.