Europe Traumatic Brain Injury Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.01 Billion

USD

1.60 Billion

2024

2032

USD

1.01 Billion

USD

1.60 Billion

2024

2032

| 2025 –2032 | |

| USD 1.01 Billion | |

| USD 1.60 Billion | |

| % | |

Segmentation du marché européen du traitement des traumatismes crâniens, par traitement (chirurgie, soins d'urgence immédiats et médicaments), voie d'administration (parentérale, orale et autres), âge du patient (enfants, adolescents et personnes âgées), sexe (homme et femme), cause de blessure (chutes, circulation automobile, sports et autres), utilisateur final (hôpitaux, cliniques neurologiques, pharmacies indépendantes et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement des lésions cérébrales traumatiques

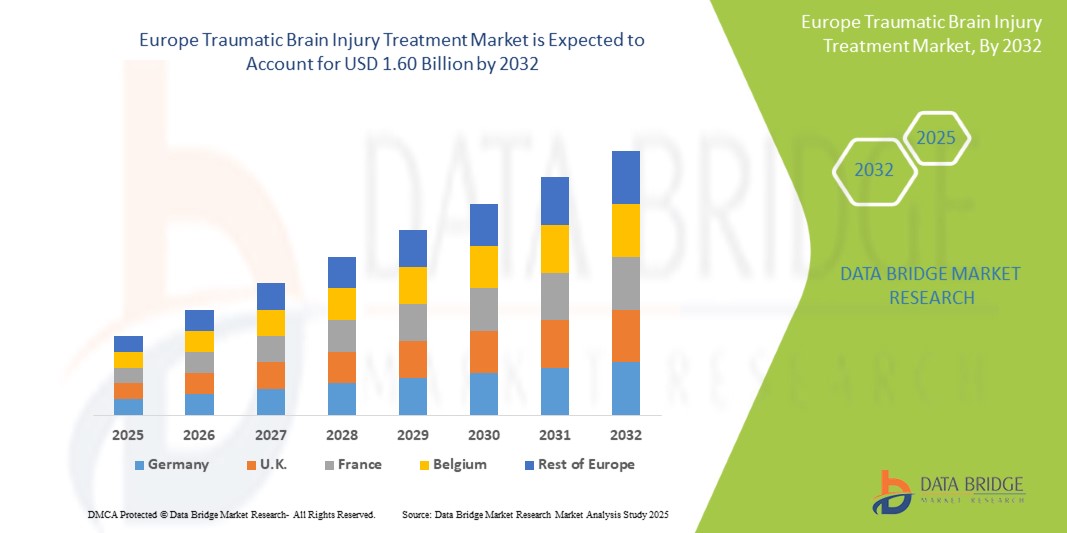

- Le marché européen du traitement des traumatismes crâniens était évalué à 1,01 milliard USD en 2024 et devrait atteindre 1,60 milliard USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 6,0 %, principalement en raison de l'incidence croissante des traumatismes crâniens (TCC).

- Cette croissance est due à des facteurs tels que l’incidence croissante des lésions cérébrales traumatiques (LCT), l’adoption croissante de procédures mini-invasives dans le traitement des LCT et la demande croissante de traitement des lésions cérébrales traumatiques.

Analyse du marché du traitement des traumatismes crâniens

- Le marché du traitement des lésions cérébrales traumatiques (LCT) devrait connaître une croissance significative en raison de la sensibilisation croissante aux LCT, des progrès des technologies de diagnostic et de l'incidence croissante des accidents et des blessures liées au sport, ce qui stimule la demande d'options de traitement efficaces et de thérapies de réadaptation.

- Le marché connaît une augmentation des traitements innovants, notamment des agents neuroprotecteurs, des thérapies à base de cellules souches et des technologies de réadaptation avancées, qui améliorent les résultats de la récupération et élargissent le paysage thérapeutique pour les patients atteints de lésions cérébrales traumatiques.

- L'Allemagne devrait être le leader du marché européen du traitement des lésions cérébrales traumatiques (LCT), grâce à son infrastructure de soins de santé avancée et à ses investissements importants dans la recherche et le développement médicaux.

Portée du rapport et segmentation du marché du traitement des lésions cérébrales traumatiques

|

Attributs |

Aperçu du marché du traitement des traumatismes crâniens |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Traumatic Brain Injury Treatment Market Trends

“Growing Adoption of Telemedicine in TBI Treatment”

- Telemedicine allows patients to receive remote consultations and rehabilitation services, improving access to specialized care for individuals in rural or underserved areas, thus facilitating timely intervention for TBI patients

- Utilizing telehealth reduces the costs associated with in-person visits, including travel expenses and lost productivity, making it a financially viable option for both patients and healthcare providers

- In March 2021, NCBI stated that Telehealth visits for patients with acquired brain injuries and their caregivers can ease the burden of transportation, improve compliance, and increase overall satisfaction. Management strategies are largely unaffected in the telehealth setting, and telerehab options have been found to be equal or superior to in-person therapy to treat many associated deficits

- Telemedicine platforms enable continuous monitoring and follow-up care, allowing healthcare professionals to track patient progress remotely, provide real-time feedback, and adjust treatment plans as necessary, ultimately enhancing patient outcomes in TBI management

Traumatic Brain Injury Treatment Market Dynamics

Driver

“Increasing Incidence of Traumatic Brain Injury (TBI)”

- As the number of cases continues to rise due to various contributing factors such as road accidents, sports-related injuries, and falls, particularly among the elderly population. Road traffic accidents remain one of the leading causes of TBI worldwide, with the growing number of vehicles on the road, reckless driving behaviours

- Sports-related injuries, particularly in contact sports like football, boxing, and rugby, have further fueled the surge in TBI cases, with increasing awareness of concussion-related complications prompting the need for advanced treatment solutions

For instance,

- In March 2025, as per the article published by ScienceDirect, there were 20.84 million incident cases and 37.93 million prevalent cases of Traumatic Brain Injury (TBI) Europely, leading to 5.48 million, Years Lived With Disability (YLDs). The rising burden of TBI increases the demand for advanced treatments, driving investments in diagnostics, neurosurgery, and rehabilitation, ultimately fueling the growth of the Europe TBI treatment market

- In October 2024, according to the data published by Centers for Disease Control and Prevention, In 2021, there were 69,473 TBI-related deaths, and in 2020, approximately 214,110 hospitalizations occurred. This equates to over 586 hospitalizations and 190 deaths per day, with individuals aged 75+ and males being the most affected. The rising burden of TBI necessitates advanced treatment solutions, driving growth in the Europe TBI treatment market

- Factors such as road accidents, sports injuries, and falls—especially among the elderly—contribute to increase in TBI. Growing awareness and demand for advanced treatments, including neurosurgery, drug therapies, and rehabilitation, are fuelling market expansion and technological advancements in TBI management

Opportunity

“Rising Personalized and Targeted Therapies in Traumatic Brain Injury (TBI)”

- TBI is a highly variable condition influenced by severity, location, and patient-specific factors, making traditional treatments less effective. Advances in biomarker discovery, neuroimaging, and computational modeling help identify distinct injury patterns, enabling more targeted therapies. Pharmacogenomics enhances drug selection and dosing, minimizing side effects while maximizing effectiveness. Personalized rehabilitation strategies, tailored to cognitive and motor impairments, further optimize recovery by aligning treatments with individual healing trajectories

For instance,

- In February 2022, as per NCBI, researchers have discovered genetic risk factors like APOE4 and BDNF Val66Met polymorphisms that impact TBI recovery. By focusing on these variations, personalized treatments can lower harmful biomarkers, enhance neuroprotection, and improve rehabilitation. This approach tailors’ therapies to individual needs, ultimately leading to better long-term functional outcomes for TBI patients

- In February 2024, article by MDPI TBI presents a significant opportunity to enhance patient outcomes. Advancements in biomarker discovery, pharmacogenomics, and neuroimaging enable precision treatments tailored to individual injury profiles. Emerging therapies, including neurostimulation and stem cell treatments, further expand possibilities for effective, patient-specific interventions in TBI management

- Personalized and targeted therapies present a transformative approach to managing Traumatic Brain Injury (TBI) by tailoring interventions to individual genetic and molecular profiles. These strategies focus on specific biomarkers and cellular processes to reduce secondary damage and improve recovery. By optimizing treatment, personalized therapies enhance outcomes and promote long-term functional recovery for TBI patients.

Restraint/Challenge

“Difficulties in Overcoming the Blood-Brain Barrier for TBI Treatment”

- A significant challenge in Traumatic Brain Injury (TBI) treatment is the disruption of the Blood-Brain Barrier (BBB). After a TBI, the Blood-Brain Barrier (BBB )often becomes compromised, allowing harmful substances to enter the brain, which can worsen injury and hinder recovery. This creates difficulty in delivering therapeutic agents effectively, limiting the success of many treatments designed to aid recovery and protect brain tissue.

- Furthermore, restoring the integrity of the Blood-Brain Barrier (BBB) without causing additional harm remains a major challenge. Developing targeted delivery systems that can bypass the damaged barrier without introducing further risks is crucial for improving TBI treatment outcomes.

For instance,

- In January 2022, Springer Nature Publishing Inc reported that Blood-Brain Barrier (BBB) it restricts the delivery of therapeutic agents to the brain. Even when the BBB is compromised after injury, many drugs, particularly large molecules, still struggle to penetrate it, limiting the effectiveness of treatments and complicating targeted therapies.

- In June 2024, nature reviews neurology reported that BBB dysfunction can persist from days to years after TBI, contributing to long-term neurological complications. This dysfunction is linked to oedema, neuroinflammation, and alterations in neuronal networks, complicating treatment strategies and leading to cognitive impairments, depression, and post-traumatic epilepsy, thus challenging effective recovery and therapeutic approaches

- The Blood-Brain Barrier (BBB) disruption presents a significant challenge in treating Traumatic Brain Injury (TBI), as it restricts the effective delivery of treatments and aggravates brain damage. Persistent BBB dysfunction can lead to long-term complications, including inflammation, brain swelling, and cognitive disorders. While approaches like ROS-scavenging therapy show promise in improving brain function, the fluctuating nature of BBB damage complicates therapeutic strategies. To improve TBI outcomes, there is a critical need for innovative drug delivery systems and better methods for monitoring BBB integrity, enabling more effective treatments and reducing long-term neurological impairments

Traumatic Brain Injury Treatment Market Scope

The market is segmented on the basis of treatment, patient age, gender, cause of injury, and end user.

|

Segmentation |

Sub-Segmentation |

|

By Treatment |

|

|

By Patient Age |

|

|

Par sexe |

|

|

Par cause de blessure |

|

|

Par utilisateur final |

|

Analyse régionale du marché du traitement des traumatismes crâniens

« L'Allemagne est le pays dominant sur le marché du traitement des traumatismes crâniens »

- L'Allemagne devrait devenir le leader du marché européen du traitement des lésions cérébrales traumatiques (LCT), grâce à son infrastructure de soins de santé avancée et à ses investissements importants dans la recherche et le développement médicaux.

- Le pays dispose d’un réseau bien établi d’hôpitaux neurologiques spécialisés, de centres de réadaptation et d’instituts de recherche qui se concentrent sur les lésions cérébrales et les affections connexes.

- De plus, les politiques de santé de l'Allemagne soutiennent des soins de haute qualité aux patients, garantissant un diagnostic précoce et des options de traitement efficaces, ce qui renforce encore sa position de leader du marché dans le traitement des lésions cérébrales traumatiques.

« L'Allemagne devrait enregistrer le taux de croissance le plus élevé »

- L'Allemagne devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé de ce marché, grâce à une sensibilisation croissante aux stratégies de gestion des lésions cérébrales traumatiques et à l'adoption de modalités de traitement innovantes.

- Les campagnes de sensibilisation du public et les initiatives gouvernementales croissantes ont permis une meilleure reconnaissance des lésions cérébrales traumatiques, ce qui a permis des interventions plus précoces et de meilleurs résultats pour les patients.

- En outre, la forte présence de l’Allemagne dans les domaines de la biotechnologie et des produits pharmaceutiques a accéléré le développement de traitements de pointe, tels que les thérapies régénératives et les médicaments neuroprotecteurs, contribuant ainsi à la croissance rapide du marché.

Part de marché du traitement des lésions cérébrales traumatiques

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence en Europe, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Pfizer Inc. (États-Unis)

- Teva Pharmaceuticals US, Inc. (États-Unis)

- Fresenius SE & Co. KGaA (Fresenius Kabi AG) (Allemagne)

- Viatris Inc. (États-Unis)

- Amneal Pharmaceuticals LLC. (États-Unis)

- Dr. Reddy's Laboratories Ltd. (Inde)

- Sun Pharmaceutical Industries, Inc. (Inde)

- Lupin (Inde)

- Hikma (Jordanie)

- Aurobindo Pharma US (Inde)

- ICU Medical (États-Unis)

- B. Braun Medical Inc. (Allemagne)

- Alembic Pharmaceuticals Limited (Inde)

- Merz Therapeutics (Allemagne)

- Advacare (Afrique du Sud)

- Maxzimaa (Inde)

- Jedux Parenteral Private Limited (Inde)

- Sagent Pharmaceuticals, Inc. (États-Unis)

- Swiss Pharma Nigeria Limited (Nigéria)

Dernières évolutions du marché du traitement des traumatismes crâniens

- En février 2024, Viatris et Idorsia ont conclu un important partenariat de recherche et développement en Amérique du Nord afin de développer des thérapies innovantes dans de multiples domaines thérapeutiques. Ce partenariat s'appuie sur l'expertise d'Idorsia en découverte de médicaments et sur la présence de Viatris en Amérique du Nord, accélérant le développement de traitements révolutionnaires et élargissant les portefeuilles de produits des deux entreprises, renforçant ainsi leur engagement à répondre aux besoins médicaux non satisfaits dans le monde entier.

- En février 2021, Fresenius Kabi a agrandi ses installations en Autriche, renforçant ainsi ses capacités de production et son innovation dans les domaines pharmaceutique et des technologies médicales. Cette expansion améliore l'efficacité de la production, assure un approvisionnement régulier en produits de soins intensifs et soutient les avancées de la recherche. En augmentant ses capacités et son excellence opérationnelle, l'entreprise renforce sa présence sur le marché et répond à la demande croissante de solutions de santé en Amérique du Nord.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.