Global 3d Printed Organs Market

Taille du marché en milliards USD

TCAC :

%

USD

1.57 Billion

USD

4.58 Billion

2025

2033

USD

1.57 Billion

USD

4.58 Billion

2025

2033

| 2026 –2033 | |

| USD 1.57 Billion | |

| USD 4.58 Billion | |

| % | |

|

Segmentation du marché mondial des organes imprimés en 3D, par type d'organe (rein, foie, cœur, cornée, os et peau), technologie (lévitation magnétique, jet d'encre, seringue, laser et autres), utilisateur final (hôpitaux, centres de recherche/laboratoires, facultés de médecine et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des organes imprimés en 3D

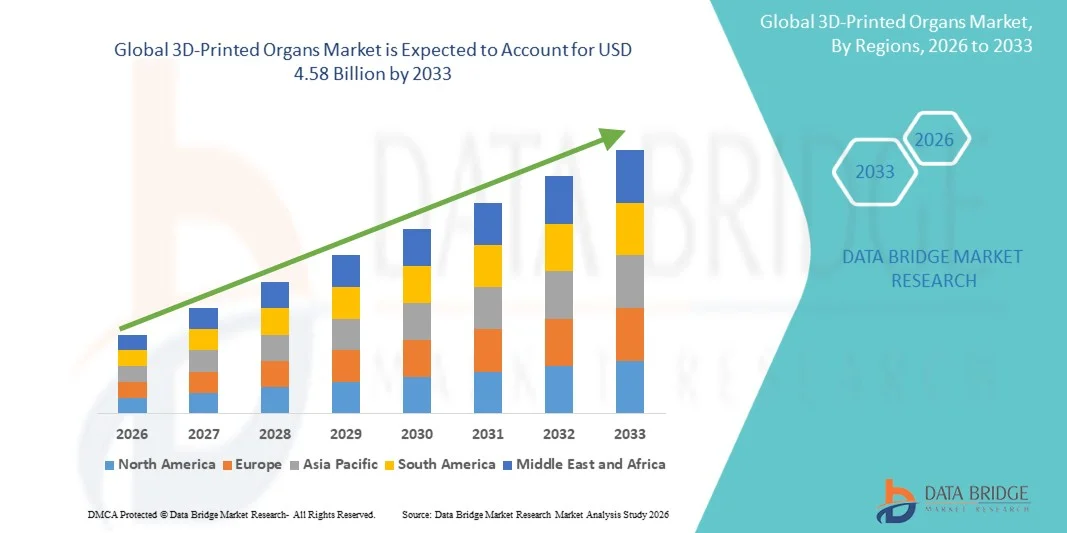

- Le marché mondial des organes imprimés en 3D était évalué à 1,57 milliard de dollars américains en 2025 et devrait atteindre 4,58 milliards de dollars américains d'ici 2033 , avec un TCAC de 14,32 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les progrès rapides des technologies de bio-impression 3D, des biomatériaux et de l'ingénierie tissulaire, ainsi que par l'adoption croissante de la médecine régénérative et des solutions de soins de santé personnalisées, permettant le développement d'organes et de tissus complexes et spécifiques à chaque patient à des fins de recherche et thérapeutiques.

- De plus, la demande croissante d'alternatives aux pénuries de greffes d'organes, l'augmentation des investissements en R&D des entreprises biopharmaceutiques et des instituts de recherche, ainsi que l'utilisation accrue d'organes imprimés en 3D dans les essais de médicaments et la modélisation des maladies accélèrent l'adoption des solutions d'organes imprimés en 3D, stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché des organes imprimés en 3D

- Les organes imprimés en 3D, créés grâce à des technologies de bio-impression avancées et à des bio-encres composées de cellules vivantes, apparaissent comme des solutions transformatrices en médecine régénérative et en transplantation en raison de leur potentiel à imiter fidèlement la structure et la fonction des tissus et organes humains.

- La demande croissante d'organes imprimés en 3D est principalement due à la pénurie mondiale d'organes de donneurs, à la prévalence croissante des maladies chroniques et des insuffisances organiques, et à l'adoption croissante d' approches de médecine personnalisée et de précision , ainsi qu'à leur utilisation croissante dans la découverte de médicaments et la modélisation des maladies.

- L'Amérique du Nord a dominé le marché des organes imprimés en 3D, représentant la plus grande part de revenus (environ 42,05 %) en 2025. Cette domination s'explique par d'importants financements de la recherche, des infrastructures de santé de pointe, l'adoption précoce des technologies de bio-impression et la présence d'entreprises de biotechnologie et d'institutions de recherche universitaires de premier plan. Les États-Unis ont notamment enregistré des progrès significatifs grâce aux collaborations entre universités, hôpitaux et entreprises de bio-impression.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des organes imprimés en 3D au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, l'expansion des secteurs de la biotechnologie, la sensibilisation croissante à la médecine régénérative et les initiatives gouvernementales favorables dans des pays comme la Chine, le Japon et la Corée du Sud.

- Le segment des technologies à base de seringues a dominé le marché avec une part de revenus d'environ 41,9 % en 2025, grâce à son adoption généralisée, sa rentabilité et sa capacité à déposer avec précision des bio-encres à haute viscosité contenant des cellules vivantes.

Portée du rapport et segmentation du marché des organes imprimés en 3D

|

Attributs |

Organes imprimés en 3D : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des organes imprimés en 3D

« Progrès dans les technologies de bio-impression et d'ingénierie tissulaire »

- L'essor rapide des technologies de bio-impression, conjugué aux avancées en ingénierie tissulaire et en médecine régénérative, constitue une tendance majeure et en pleine expansion sur le marché mondial des organes imprimés en 3D. Ces innovations améliorent la complexité structurelle, la fonctionnalité et la viabilité des tissus et organes imprimés.

- Par exemple, en janvier 2024, Organovo Holdings, Inc. a fait état de progrès dans ses programmes de bioimpression de tissus hépatiques en 3D, démontrant une maturation et une fonctionnalité tissulaires améliorées pour la recherche préclinique et les tests de toxicité des médicaments, soulignant ainsi les avancées concrètes en matière de bioimpression d'organes.

- Les progrès constants réalisés dans le domaine des bio-encres, notamment les hydrogels contenant des cellules et les biomatériaux imitant fidèlement les matrices extracellulaires, permettent une meilleure viabilité cellulaire et une vascularisation accrue. Ces avancées favorisent la création de modèles d'organes plus physiologiquement pertinents.

- L'intégration de l'automatisation et des technologies d'impression de précision permet une reproductibilité, une évolutivité et une personnalisation accrues des organes imprimés en 3D. Ceci est particulièrement précieux pour les modèles spécifiques aux patients et les applications de médecine personnalisée.

- Le renforcement de la collaboration entre les entreprises de biotechnologie, les établissements universitaires et les centres hospitaliers universitaires accélère l'innovation et raccourcit les délais de développement des constructions d'organes complexes. Ces partenariats élargissent les applications cliniques et de recherche.

- L'adoption croissante des tissus imprimés en 3D pour la découverte de médicaments, la modélisation des maladies et la recherche en transplantation redéfinit les attentes concernant la disponibilité des organes et les thérapies régénératives, stimulant ainsi un intérêt et des investissements soutenus sur le marché.

Dynamique du marché des organes imprimés en 3D

Conducteur

« Demande croissante d’alternatives à la transplantation d’organes et de médecine régénérative »

- La pénurie mondiale d'organes et le fardeau croissant des maladies chroniques sont des facteurs clés qui stimulent la demande d'organes imprimés en 3D. Les patients souffrant d'insuffisance organique terminale sont souvent confrontés à de longues périodes d'attente, ce qui crée un besoin urgent de solutions alternatives.

- Par exemple, en mai 2023, Prellis Biologics a annoncé des avancées dans l'impression de tissus vascularisés, visant à relever l'un des principaux défis liés à la création d'organes prêts pour la transplantation, soutenant ainsi de futures applications thérapeutiques.

- Les organes imprimés en 3D offrent la possibilité de réduire les risques de rejet de greffe grâce à la conception d'organes personnalisés à partir de cellules autologues. Ceci améliore significativement la compatibilité et les résultats à long terme.

- L'intérêt croissant porté à la médecine régénérative et aux soins de santé personnalisés encourage l'adoption de tissus bio-imprimés à des fins de recherche et thérapeutiques.

- Le soutien financier des pouvoirs publics, l'augmentation des investissements des sociétés de capital-risque et la multiplication des essais cliniques en ingénierie tissulaire stimulent la croissance du marché. L'utilisation d'organes imprimés en 3D dans les tests de médicaments réduit également le recours aux modèles animaux, favorisant ainsi une recherche éthique et rentable.

Retenue/Défi

« Coûts de développement élevés, complexité réglementaire et limitations techniques »

- Les coûts élevés associés aux bio-imprimantes avancées, aux biomatériaux spécialisés et à la main-d'œuvre qualifiée constituent un obstacle important à leur adoption généralisée, en particulier pour les petits établissements de recherche.

- Par exemple, les agences réglementaires telles que la FDA et l'EMA exigent une validation approfondie, des tests de sécurité et des preuves cliniques avant d'approuver les tissus bio-imprimés pour un usage humain, ce qui prolonge les délais de commercialisation.

- Les défis techniques liés à la vascularisation, à la fonctionnalité à long terme et à la possibilité de produire des organes pleinement fonctionnels à grande échelle restent non résolus, ce qui limite leur déploiement clinique immédiat.

- Les préoccupations éthiques, l'incertitude réglementaire et le manque de protocoles de fabrication normalisés ralentissent également l'adoption dans toutes les régions.

- Pour surmonter ces défis, il faudra des investissements soutenus en R&D, des cadres réglementaires plus clairs, une normalisation technologique et une optimisation des coûts afin de permettre une utilisation clinique et commerciale plus large des organes imprimés en 3D à long terme.

Étendue du marché des organes imprimés en 3D

Le marché est segmenté en fonction du type d'organe, de la technologie et de l'utilisateur final.

• Par type d'organe

Le marché mondial des organes imprimés en 3D est segmenté, selon le type d'organe, en rein, foie, cœur, cornée, os, peau et autres. Le segment du rein représentait la plus grande part de marché en termes de revenus, soit environ 38,6 % en 2025, sous l'effet de la prévalence croissante, à l'échelle mondiale, des maladies rénales chroniques et de l'insuffisance rénale terminale, ainsi que de la grave pénurie de reins de donneurs pour les transplantations. Les reins figurent parmi les organes les plus transplantés au monde, ce qui en fait un axe de recherche prioritaire en médecine régénérative. Les modèles de reins imprimés en 3D sont largement utilisés pour les tests de toxicité des médicaments, la modélisation des maladies et la recherche précoce sur la transplantation. Les progrès réalisés en matière de précision de la bio-impression et de viabilité cellulaire ont permis une meilleure reproduction des structures néphroniques. L'augmentation des financements alloués à la recherche rénale et la collaboration étroite entre les institutions universitaires et les entreprises de biotechnologie contribuent également à la position dominante de ce segment. Ce dernier bénéficie par ailleurs d'une forte demande clinique et de longues listes d'attente pour les transplantations. L'intérêt croissant pour les traitements personnalisés renforce sa position de leader.

Le segment hépatique devrait connaître la croissance la plus rapide, avec un TCAC d'environ 15,2 % entre 2026 et 2033, en raison de l'incidence croissante des maladies du foie telles que la cirrhose, l'hépatite et la stéatose hépatique. Les tissus hépatiques sont largement utilisés dans la recherche pharmaceutique pour l'étude du métabolisme des médicaments et le criblage de leur toxicité. Les constructions hépatiques bio-imprimées en 3D offrent une grande précision prédictive, réduisant ainsi le recours à l'expérimentation animale. L'adoption croissante par les entreprises pharmaceutiques stimule la demande. Les améliorations continues en matière de vascularisation et de fonctionnalité tissulaire contribuent également à cette croissance. Le segment hépatique bénéficie par ailleurs d'applications industrielles et de recherche importantes. L'augmentation des investissements dans la médecine régénérative soutient une expansion rapide.

• Par la technologie

En fonction de la technologie utilisée, le marché est segmenté en plusieurs technologies : lévitation magnétique, impression à jet d’encre, impression par seringue, impression laser et autres. Le segment de la technologie par seringue a dominé le marché en 2025, avec une part de revenus d’environ 41,9 %, grâce à sa large adoption, sa rentabilité et sa capacité à déposer avec précision des bio-encres à haute viscosité contenant des cellules vivantes. Cette technologie est très polyvalente et compatible avec de nombreux biomatériaux. Les systèmes à seringue sont largement utilisés dans les laboratoires de recherche et les établissements d’enseignement supérieur. Ils permettent une impression à haute densité cellulaire, essentielle à la formation des tissus. La disponibilité de systèmes commercialisables à grande échelle favorise leur adoption. La facilité de personnalisation et la reproductibilité contribuent également à leur domination. Leur large application à de nombreux types d’organes renforce leur position de leader.

Le segment des technologies laser devrait connaître la croissance annuelle composée la plus rapide, avoisinant les 14,6 % entre 2026 et 2033, grâce à sa haute résolution d'impression, la viabilité cellulaire qu'elle offre et sa précision dans les structures tissulaires complexes. La bio-impression laser permet un dépôt sans contact, réduisant ainsi les risques de contamination. Elle est de plus en plus utilisée pour les tissus très sensibles tels que la cornée et les tissus nerveux. Les progrès technologiques améliorent l'extensibilité et la rentabilité. Son utilisation croissante dans la recherche en médecine régénérative avancée soutient cette croissance rapide. Le vif intérêt des institutions de recherche accélère son adoption.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de recherche/laboratoires, facultés de médecine et autres. Le segment des centres de recherche et des laboratoires a dominé le marché en 2025, avec une part de revenus d'environ 44,3 %, grâce à l'utilisation intensive d'organes imprimés en 3D pour la découverte de médicaments, les études toxicologiques et la modélisation des maladies. Les institutions de recherche sont à la pointe de l'innovation dans les technologies de bio-impression. Un financement public et privé important favorise une adoption durable. Ces centres bénéficient d'un accès précoce aux technologies émergentes. Une production de recherche élevée et des programmes de collaboration renforcent leur position dominante. L'importance croissante accordée aux méthodes de test alternatives stimule davantage la demande.

Le segment hospitalier devrait enregistrer la croissance la plus rapide, avec un TCAC d'environ 13,8 % entre 2026 et 2033, grâce à l'intérêt croissant porté à la médecine régénérative et aux futures applications de transplantation. Les hôpitaux sont de plus en plus impliqués dans la recherche clinique et les études translationnelles. L'adoption croissante de la médecine personnalisée soutient cette croissance. Le développement d'infrastructures de santé de pointe permet l'intégration des technologies de bio-impression. L'augmentation de la prévalence des maladies chroniques alimente la demande à long terme. Les essais cliniques et les programmes pilotes de transplantation accélèrent encore l'expansion du marché.

Analyse régionale du marché des organes imprimés en 3D

- L'Amérique du Nord a dominé le marché des organes imprimés en 3D, représentant la plus grande part de revenus (environ 42,05 %) en 2025. Cette domination s'explique par d'importants financements de la recherche, des infrastructures de santé de pointe, l'adoption précoce des technologies de bio-impression et la présence d'entreprises de biotechnologie et d'instituts de recherche universitaires de premier plan spécialisés en médecine régénérative et en ingénierie tissulaire.

- La région bénéficie d'investissements importants en recherche et développement, d'une collaboration accrue entre les hôpitaux, les universités et les entreprises de biotechnologie, et d'une attention grandissante portée à la résolution des pénuries d'organes grâce à des solutions innovantes, ce qui continue d'accélérer les progrès technologiques et les efforts de commercialisation.

- Un soutien réglementaire favorable à la recherche médicale de pointe, conjugué à des dépenses de santé élevées et à l'accès à des installations cliniques de pointe, a encore renforcé le leadership de l'Amérique du Nord sur le marché mondial des organes imprimés en 3D.

Aperçu du marché américain des organes imprimés en 3D

Le marché américain des organes imprimés en 3D représentait la plus grande part de marché en Amérique du Nord en 2025, grâce à d'importants financements publics et privés alloués à la recherche en bio-impression, à un écosystème dynamique de jeunes entreprises de biotechnologie et à la présence d'universités et d'hôpitaux de recherche de renom. Le pays connaît des progrès notables grâce aux partenariats entre les institutions universitaires, les prestataires de soins de santé et les entreprises de bio-impression, visant à développer des tissus et des organes fonctionnels pour la transplantation, les essais de médicaments et la médecine personnalisée. Par ailleurs, la prise de conscience croissante des pénuries d'organes et les avancées de la recherche sur les cellules souches contribuent également à l'expansion du marché aux États-Unis.

Aperçu du marché européen des organes imprimés en 3D

Le marché européen des organes imprimés en 3D devrait connaître une croissance annuelle composée (TCAC) soutenue et importante au cours de la période prévisionnelle, portée par le soutien croissant des pouvoirs publics à la médecine régénérative, la solidité des capacités de recherche académique et l'augmentation des investissements en biotechnologie. Les pays de la région financent activement des projets d'ingénierie tissulaire et de bio-impression afin d'améliorer les résultats des transplantations et de réduire la dépendance aux dons d'organes. La région bénéficie également d'une collaboration croissante entre les instituts de recherche et les entreprises de dispositifs médicaux.

Aperçu du marché britannique des organes imprimés en 3D

Le marché britannique des organes imprimés en 3D devrait connaître une croissance notable au cours de la période prévisionnelle, grâce à d'importantes initiatives de recherche, des partenariats public-privé et un intérêt croissant pour la médecine translationnelle. La présence d'universités et de centres de recherche biomédicale de renommée mondiale, ainsi que le soutien financier apporté à la médecine régénérative, accélèrent le développement de tissus bio-imprimés et de modèles d'organes destinés à des applications cliniques et de recherche.

Aperçu du marché allemand des organes imprimés en 3D

Le marché allemand des organes imprimés en 3D devrait connaître une croissance annuelle composée soutenue, portée par un système de santé performant, un fort accent mis sur le génie biomédical et des investissements croissants dans les technologies de fabrication avancées. L'importance accordée par le pays à l'innovation, à la médecine de précision et aux infrastructures de recherche médicale favorise l'adoption des technologies de bio-impression dans les milieux universitaires et cliniques.

Aperçu du marché des organes imprimés en 3D en Asie-Pacifique

Le marché des organes imprimés en 3D en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par l'augmentation des investissements dans le secteur de la santé, l'expansion des biotechnologies, la sensibilisation croissante à la médecine régénérative et les initiatives gouvernementales favorables. Les progrès rapides de la recherche médicale et la demande croissante de solutions alternatives à la transplantation d'organes créent un environnement propice à la croissance de ce marché dans toute la région.

Aperçu du marché japonais des organes imprimés en 3D

Le marché japonais des organes imprimés en 3D connaît une forte croissance grâce à la solide expertise technologique du pays, au vieillissement de sa population et à l'intérêt croissant porté aux thérapies régénératives. Les infrastructures de recherche de pointe et les initiatives gouvernementales en médecine régénérative, soutenues par le Japon, stimulent l'innovation dans les technologies de bio-impression, notamment pour la régénération tissulaire et la réparation d'organes.

Aperçu du marché chinois des organes imprimés en 3D

En 2025, le marché chinois des organes imprimés en 3D représentait une part importante du marché Asie-Pacifique, porté par le développement des infrastructures de santé, un soutien gouvernemental fort à l'innovation biotechnologique et des investissements croissants dans la recherche en médecine régénérative. La population nombreuse de patients, le nombre croissant d'instituts de recherche et la volonté de réduire la dépendance aux dons d'organes sont autant de facteurs clés de cette croissance rapide.

Part de marché des organes imprimés en 3D

L'industrie des organes imprimés en 3D est principalement dominée par des entreprises bien établies, notamment :

- Organovo Holdings Inc. (États-Unis)

- CELLINK (Suède)

- Aspect Biosystems (Canada)

- 3D Systems Corporation (États-Unis)

- Stratasys Ltd. (Israël)

- RegenHU (Suisse)

- Allevi Inc. (États-Unis)

- Poietis (France)

- Cyfuse Biomedical KK (Japon)

- EnvisionTEC (Allemagne)

- Groupe BICO AB (Suède)

- Impression 3D Oceanz (Pays-Bas)

- Solutions avancées pour les sciences de la vie (États-Unis)

- BioBots (États-Unis)

- TeVido BioDevices (États-Unis)

Dernières évolutions du marché mondial des organes imprimés en 3D

- En juin 2025, des chercheurs de l'université de Stanford ont dévoilé une nouvelle plateforme capable de concevoir et d'imprimer en 3D des réseaux vasculaires à l'échelle d'un organe, levant ainsi un obstacle majeur à la fabrication d'organes entiers. Leur méthode génère des « arbres » vasculaires des centaines de fois plus rapidement que les techniques précédentes et a démontré qu'un tissu dense, riche en cellules et comportant 25 microvaisseaux, pouvait être maintenu en vie par un flux de nutriments – une avancée considérable vers la réalisation de cœurs ou d'autres organes viables et de grande taille imprimés en 3D.

- En mars 2024, une étude exhaustive publiée dans Regenerative Biomaterials a mis en lumière les progrès réalisés dans le domaine des « bio-encres » — des hydrogels contenant des cellules vivantes et des biomatériaux — permettant désormais la création de structures biocompatibles et biofonctionnelles. Ceci conforte la bio-impression 3D comme voie prometteuse en ingénierie tissulaire et rapproche la perspective de la transplantation d'organes imprimés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.