Global Aerospace Materials Market

Taille du marché en milliards USD

TCAC :

%

USD

12.56 Billion

USD

21.99 Billion

2024

2032

USD

12.56 Billion

USD

21.99 Billion

2024

2032

| 2025 –2032 | |

| USD 12.56 Billion | |

| USD 21.99 Billion | |

| % | |

|

Segmentation du marché mondial des matériaux aérospatiaux, par type (alliages d'aluminium, alliages d'acier, alliages de titane, superalliages, matériaux composites, autres), type d'aéronef (avions commerciaux, avions militaires, aviation d'affaires et générale, hélicoptères, autres types d'aéronefs) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des matériaux aérospatiaux

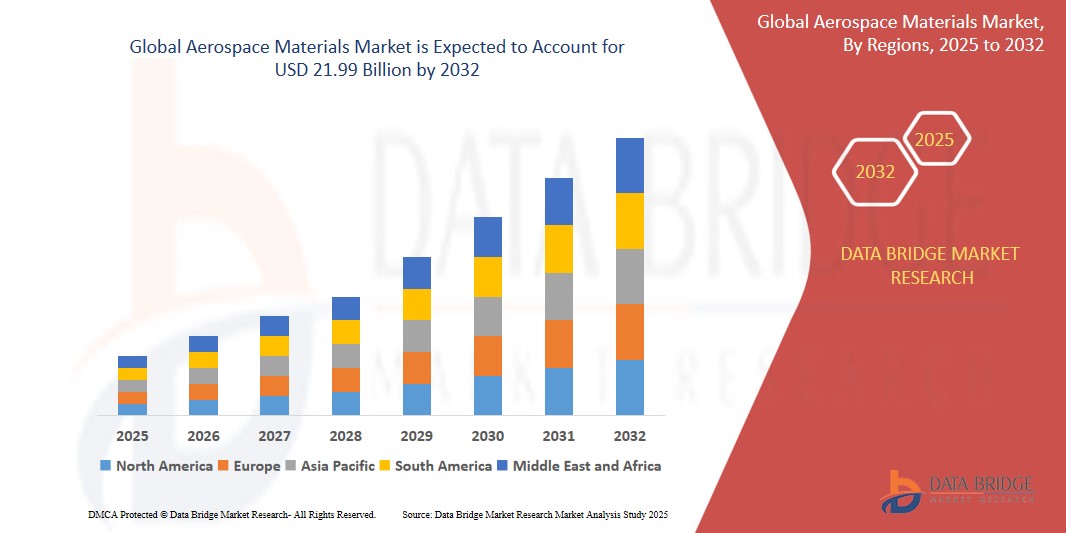

- La taille du marché mondial des matériaux aérospatiaux était évaluée à 12,56 milliards USD en 2024 et devrait atteindre 21,99 milliards USD d'ici 2032 , à un TCAC de 8,7 % au cours de la période de prévision.

- Cette croissance est tirée par des facteurs tels que les progrès dans les matériaux aéronautiques, la préférence pour les matériaux composites et la réduction des dépenses dans le secteur de la défense.

Analyse du marché des matériaux aérospatiaux

- Les matériaux aérospatiaux sont des composants essentiels à la fabrication d'avions et d'engins spatiaux. Ils offrent un excellent rapport résistance/poids, une résistance aux températures extrêmes et une grande durabilité sous contraintes mécaniques. Ils sont essentiels pour des structures telles que le fuselage, les ailes, les systèmes de propulsion et les composants intérieurs.

- La demande pour ces matériaux est fortement stimulée par l'augmentation du trafic aérien mondial, la hausse des budgets de défense et la demande croissante d'avions légers et économes en carburant.

- L'Amérique du Nord devrait dominer le marché des matériaux aérospatiaux en raison de la présence de grands constructeurs aéronautiques, de fortes dépenses de défense et d'une infrastructure aérospatiale établie.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché des matériaux aérospatiaux au cours de la période de prévision en raison de l'industrialisation rapide, de la croissance du secteur de l'aviation commerciale et de l'augmentation des investissements dans les programmes aérospatiaux locaux.

- Le segment des alliages d'aluminium devrait dominer le marché avec une part de marché de 42,15 % en raison de leur utilisation généralisée dans les structures d'aéronefs, de leur rentabilité et de leurs propriétés mécaniques favorables adaptées aux avions commerciaux et militaires.

Portée du rapport et segmentation du marché des matériaux aérospatiaux

|

Attributs |

Informations clés sur le marché des matériaux aérospatiaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des matériaux aérospatiaux

« Intégration de composites avancés et d'alliages légers dans les avions de nouvelle génération »

- L'une des tendances marquantes du marché des matériaux aérospatiaux est l'utilisation croissante de composites avancés (comme les polymères renforcés de fibres de carbone) et d'alliages métalliques légers (comme le titane et l'aluminium-lithium) dans la fabrication d'avions commerciaux et militaires.

- Ces matériaux améliorent les performances des avions en réduisant le poids global, en augmentant l’efficacité énergétique et en améliorant l’intégrité structurelle dans des conditions de contraintes et de températures élevées.

- Par exemple, le 787 Dreamliner de Boeing et l'A350 XWB d'Airbus utilisent largement des matériaux composites dans leurs cellules et leurs ailes, réduisant ainsi le poids jusqu'à 20 % par rapport aux conceptions traditionnelles à forte teneur en aluminium, ce qui se traduit par des économies de carburant importantes et des émissions plus faibles.

- Cette tendance stimule l'innovation tout au long de la chaîne d'approvisionnement, encourageant les partenariats entre les fabricants de l'aérospatiale et les entreprises de science des matériaux pour développer des solutions durables, rentables et durables pour l'avenir de l'aviation.

Dynamique du marché des matériaux aérospatiaux

Conducteur

« Forte demande d'avions légers et économes en carburant »

- Les efforts déployés par l’industrie aéronautique mondiale pour améliorer l’efficacité énergétique et réduire les émissions de carbone stimulent considérablement la demande de matériaux aérospatiaux avancés.

- Les matériaux légers tels que les composites en fibre de carbone, les alliages aluminium-lithium et les alliages de titane contribuent à réduire le poids des avions, ce qui entraîne une meilleure économie de carburant et des coûts d'exploitation inférieurs.

- Alors que les opérateurs aériens cherchent à moderniser leurs flottes et à se conformer à des réglementations environnementales de plus en plus strictes, l'adoption de matériaux aérospatiaux innovants devient essentielle

- Par exemple, en février 2023, Boeing a annoncé que les matériaux composites constituaient environ 50 % de la structure primaire de son 787 Dreamliner, contribuant à une amélioration de 20 % de l'efficacité énergétique par rapport aux avions plus anciens.

- Les compagnies aériennes et les constructeurs aéronautiques s'efforçant d'atteindre leurs objectifs de performance et de durabilité, la demande de matériaux aérospatiaux haute performance continue de croître.

Opportunité

« Croissance de l'exploration spatiale et des vols spatiaux commerciaux »

- Les investissements croissants dans les missions spatiales par les agences nationales (NASA, ESA, ISRO) et les acteurs privés (SpaceX, Blue Origin) ouvrent de nouvelles voies pour les matériaux aérospatiaux

- Les conditions environnementales extrêmes dans l'espace exigent des matériaux dotés de caractéristiques supérieures de résistance, de résistance à la température et de faible dégazage.

- Les matériaux aérospatiaux sont de plus en plus adaptés à la réutilisation et à la résilience dans des environnements spatiaux difficiles, contribuant ainsi à réduire les coûts des missions et à accroître la sécurité.

- Par exemple, en mars 2024, le Starship de SpaceX a utilisé de l'acier inoxydable et d'autres alliages haute performance conçus pour résister à la fois aux contraintes de lancement et à la chaleur de rentrée, soulignant l'importance de l'innovation matérielle dans les véhicules spatiaux de nouvelle génération.

- L’expansion du secteur crée des opportunités pour les fournisseurs de matériaux de développer et de commercialiser des matériaux spécialisés pour les fusées, les stations spatiales et les satellites.

Retenue/Défi

« Coûts élevés et processus de fabrication complexes »

- La production de matériaux aérospatiaux avancés, tels que les composites en fibre de carbone et les alliages de titane, implique des processus complexes et des investissements en capital élevés.

- Ces coûts de production élevés se traduisent souvent par des produits finis coûteux, ce qui limite leur adoption généralisée, en particulier parmi les petites entreprises aérospatiales et sur les marchés sensibles aux prix.

- De plus, des matériaux comme la fibre de carbone nécessitent des cycles de production longs et une main-d'œuvre spécialisée, ce qui contribue encore davantage aux retards de livraison et aux dépassements de coûts.

- Par exemple, en décembre 2024, selon un rapport sectoriel de Deloitte, le coût des composites en fibre de carbone reste environ 5 à 10 fois plus élevé que celui de l'aluminium, ce qui constitue un obstacle à une mise en œuvre plus large dans l'aviation commerciale, en particulier dans les secteurs sensibles au budget.

- Par conséquent, ces obstacles économiques et opérationnels ralentissent la pénétration et l’adoption du marché, en particulier dans les marchés émergents, remettant ainsi en cause la trajectoire de croissance globale.

Portée du marché des matériaux aérospatiaux

Le marché est segmenté sur la base du type et du type d'avion

|

Segmentation |

Sous-segmentation |

|

Par type |

|

|

Par type d'avion |

|

En 2025, les alliages d'aluminium devraient dominer le marché avec une part de marché plus importante dans le segment Type

The aluminium alloys segment is expected to dominate the Aerospace Materials market with the largest share of 42.15% due to their widespread use in aircraft structures, cost-effectiveness, and favorable mechanical properties suitable for both commercial and military aircraft.

The commercial aircraft is expected to account for the largest share during the forecast period in aircraft type market

In 2025, the commercial aircraft segment is expected to dominate the market with the largest market share of 51.31% due to increasing global air traffic, fleet modernization programs, and a growing emphasis on fuel-efficient aircraft. As the backbone of the aviation industry, commercial aircraft demand a high volume of advanced materials such as aluminum alloys, carbon fiber composites, and titanium to enhance fuel efficiency, safety, and performance.

Aerospace Materials Market Regional Analysis

“North America Holds the Largest Share in the Aerospace Materials Market”

- North America dominates the Aerospace Materials market, driven by the presence of leading aircraft manufacturers, high defense spending, and strong investments in research and innovation for next-generation materials

- The U.S. holds a significant share due to increasing demand for lightweight and fuel-efficient commercial aircraft, modernization of military fleets, and growing adoption of composite and advanced alloy materials

- Federal initiatives supporting sustainable aviation and partnerships between aerospace OEMs and material developers further reinforce the region’s leadership

- In addition, a mature aerospace supply chain, skilled workforce, and well-established regulatory framework support continuous market expansion across the region

“Asia-Pacific is Projected to Register the Highest CAGR in the Aerospace Materials Market”

- The Asia-Pacific region is expected to witness the highest growth rate in the Aerospace Materials market, fueled by rapid industrialization, expanding commercial aviation sector, and increased defense procurement programs

- Countries such as China, India, and Japan are emerging as key markets due to rising air passenger traffic, growth of low-cost carriers, and strong government support for domestic aerospace manufacturing

- Japan, with its advanced engineering capabilities and strong focus on aerospace R&D, plays a crucial role in driving innovation in materials and manufacturing processes

- China and India, with their massive aerospace ambitions and expanding fleets, are witnessing increased investments in aerospace infrastructure and partnerships with global material suppliers, further boosting market growth in the region

Aerospace Materials Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, Type dominance. The above data points provided are only related to the companies' focus related to market.

The Major Market Leaders Operating in the Market Are:

- Alcoa Corporation (U.S.)

- Aleris Corporation (U.S.)

- AMG Advanced Metallurgical Group (Netherlands)

- AMI Metals (U.S.)

- Air Transport International, Inc. (U.S.)

- Avdel (U.K.)

- Constellium (Netherlands)

- Solvay (Belgium)

- DOW (U.S.)

- Hexcel Corporation (U.S.)

- Hindalco - Almex Aerospace Limited (India)

- Kaiser Aluminum (U.S.)

- KOBE STEEL, LTD (Japan)

- Koninklijke Ten Cate bv. (Netherlands)

- Lee Aerospace (U.S.)

- Materion Corporation (U.S.)

- PARK AEROSPACE CORP (U.S.)

- Renegade Materials Corporation (U.S.)

- SGL Carbon (Germany)

- TATA Advanced Materials Limited (India)

- Sofitec Aero, S.L. (Spain)

Latest Developments in Global Aerospace Materials Market

- In March 2025, Hexcel Corporation announced the expansion of its manufacturing facility in Morocco to meet growing demand for advanced composites used in commercial aerospace. The expansion will enhance the production of honeycomb core materials, crucial for lightweight aircraft structures, and support Hexcel’s global supply chain for Airbus and Boeing programs.

- In February 2025, Solvay introduced a new high-performance thermoplastic composite material designed for next-generation single-aisle aircraft. The material offers superior fatigue resistance and is compatible with automated manufacturing, enabling faster production cycles and lighter airframe designs while reducing environmental impact.

- In January 2025, Kaiser Aluminum Corporation signed a multi-year supply agreement with a major commercial aircraft OEM to provide advanced aluminum-lithium alloy products for fuselage and wing components. This strategic deal underscores the increasing adoption of aluminum-lithium alloys to enhance aircraft efficiency and reduce weight.

- In December 2024, SGL Carbon partnered with a European space agency to develop heat-resistant carbon composite materials for reusable space vehicles. These materials are engineered to withstand extreme temperatures and are aimed at enhancing re-entry performance and lifespan of space components.

- In November 2024, TATA Advanced Materials Limited announced the successful delivery of composite structural components for a new defense aircraft program in India. This marks a significant milestone in the company’s efforts to support indigenous aerospace manufacturing and reduce dependency on imported materials.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.