Global Agriculture Biological Control Agents Market

Taille du marché en milliards USD

TCAC :

%

USD

14.75 Billion

USD

44.19 Billion

2025

2033

USD

14.75 Billion

USD

44.19 Billion

2025

2033

| 2026 –2033 | |

| USD 14.75 Billion | |

| USD 44.19 Billion | |

| % | |

|

Segmentation du marché mondial des agents de lutte biologique en agriculture, par type de produit (désherbants, parasitoïdes, prédateurs, bactéries, champignons et autres), application (traitement des semences, pulvérisation foliaire, traitement du sol et autres), type de culture (céréales, fruits et légumes et autres) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des agents de lutte biologique en agriculture ?

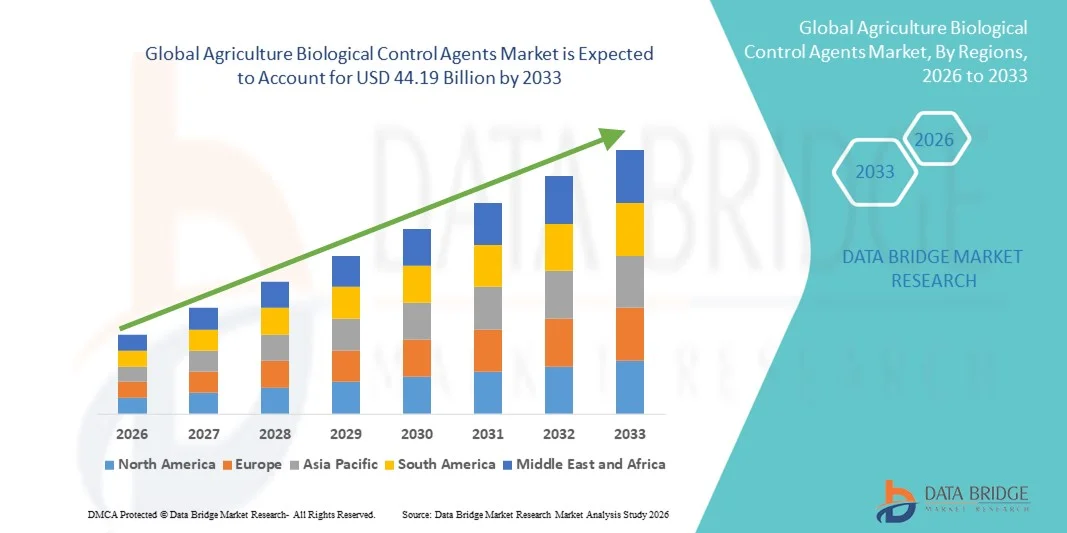

- Le marché mondial des agents de lutte biologique en agriculture était évalué à 14,75 milliards de dollars en 2025 et devrait atteindre 44,19 milliards de dollars d'ici 2033 , avec un TCAC de 14,70 % au cours de la période de prévision.

- Les principaux facteurs qui devraient stimuler la croissance du marché des agents de lutte biologique en agriculture au cours de la période prévisionnelle sont l'utilisation accrue des produits biologiques par rapport aux produits phytosanitaires chimiques.

Quels sont les principaux enseignements du marché des agents de lutte biologique en agriculture ?

- La demande croissante de pratiques agricoles durables devrait stimuler la croissance du marché des agents de lutte biologique en agriculture. Par ailleurs, la meilleure connaissance des effets néfastes des pesticides chimiques devrait également freiner cette croissance.

- D'autre part, la durée de conservation insuffisante des produits de lutte biologique devrait freiner davantage la croissance du marché des agents de lutte biologique en agriculture.

- L'Europe a dominé le marché des agents de lutte biologique en agriculture avec une part de revenus estimée à 31,36 % en 2025, grâce à une forte adoption des pratiques agricoles durables, à une réglementation stricte des pesticides chimiques et à l'intégration précoce des programmes de lutte intégrée (IPM) dans toute l'UE.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit environ 8,36 %, entre 2026 et 2033, sous l'effet de la demande alimentaire croissante, de la résistance accrue des ravageurs aux pesticides chimiques et de la sensibilisation grandissante à l'agriculture durable en Chine, en Inde, au Japon, en Australie et en Asie du Sud-Est.

- Le segment des bactéries a dominé le marché avec une part estimée à 38,6 % en 2025, grâce à l'adoption généralisée des bioinsecticides et biofongicides à base de bactéries tels que Bacillus thuringiensis et Bacillus subtilis.

Portée du rapport et segmentation du marché des agents de lutte biologique en agriculture

|

Attributs |

Agents de lutte biologique en agriculture : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des agents de lutte biologique en agriculture ?

Évolution croissante vers des agents de lutte biologique agricoles durables, ciblés et à base de micro-organismes

- Le marché des agents de lutte biologique en agriculture connaît une adoption croissante d'agents microbiens, d'insectes bénéfiques et de prédateurs naturels conçus pour lutter contre les ravageurs et les maladies tout en réduisant la dépendance aux pesticides chimiques.

- Les fabricants développent de plus en plus de solutions de lutte biologique spécifiques aux souches, à haute efficacité, avec une durée de conservation, une stabilité sur le terrain et une compatibilité améliorées avec les programmes de lutte intégrée contre les ravageurs (LIR)

- La demande croissante de solutions de protection des cultures écologiques, sans résidus et certifiées biologiques accélère leur utilisation pour les fruits, les légumes, les céréales et les cultures à haute valeur ajoutée.

- Par exemple, des entreprises telles que BASF, Bayer, Syngenta, Koppert et Valent BioSciences élargissent leurs portefeuilles de produits biologiques avec des pesticides microbiens, des insectes bénéfiques et des biofongicides.

- Le renforcement des restrictions réglementaires sur les pesticides de synthèse et la préférence croissante des consommateurs pour des pratiques agricoles durables accélèrent la transition vers les agents de lutte biologique.

- Alors que l'agriculture mondiale évolue vers des pratiques durables et résilientes face au changement climatique, les agents de lutte biologique en agriculture resteront essentiels pour la protection à long terme des cultures, la santé des sols et la préservation de la biodiversité.

Quels sont les principaux moteurs du marché des agents de lutte biologique en agriculture ?

- La demande croissante de solutions durables de protection des cultures s'explique par les préoccupations grandissantes concernant les résidus de pesticides chimiques et leur impact environnemental.

- Par exemple, en 2024-2025, plusieurs acteurs majeurs ont accru leurs investissements dans la R&D microbienne, les technologies de fermentation et les installations de production de biocontrôle à grande échelle.

- Adoption croissante de l'agriculture biologique, de l'agriculture de précision et de la lutte intégrée contre les ravageurs (LIR) aux États-Unis, en Europe et en Asie-Pacifique

- Les progrès réalisés dans la sélection des souches microbiennes, les technologies de formulation et les systèmes d'administration ont amélioré l'efficacité, la constance et la facilité d'application.

- Utilisation croissante d'agents biologiques pour lutter contre la résistance aux pesticides, la dégradation des sols et la pression des ravageurs induite par le climat

- Soutenu par des incitations gouvernementales, des approbations réglementaires et des initiatives de développement durable, le marché des agents de lutte biologique en agriculture devrait connaître une forte croissance à long terme.

Quel facteur freine la croissance du marché des agents de lutte biologique en agriculture ?

- Les coûts plus élevés associés à la R&D, à la complexité de la formulation et à la logistique de la chaîne du froid par rapport aux pesticides chimiques conventionnels

- Par exemple, entre 2024 et 2025, la variabilité de la disponibilité des matières premières et les difficultés liées à la mise à l'échelle de la fermentation ont eu un impact sur les délais de production de plusieurs fabricants.

- Les performances irrégulières sur le terrain, influencées par les conditions climatiques, les exigences de stockage et le moment de l'application, accroissent la complexité de l'adoption.

- Dans les marchés émergents, les agriculteurs sont peu sensibilisés à l'utilisation, aux avantages et à l'intégration des agents de lutte biologique.

- La concurrence des pesticides chimiques à bas prix et la lenteur des procédures d'approbation réglementaire dans certaines régions freinent la pénétration du marché.

- Pour relever ces défis, les entreprises se concentrent sur des formulations rentables, des programmes de formation des agriculteurs, des essais en plein champ localisés et des réseaux de distribution améliorés afin d'étendre l'adoption mondiale des agents de lutte biologique en agriculture.

Comment le marché des agents de lutte biologique en agriculture est-il segmenté ?

Le marché est segmenté en fonction du type de produit, de l'application et du type de culture .

- Par type de produit

Le marché des agents de lutte biologique en agriculture est segmenté, selon le type de produit, en herbicides, parasitoïdes, prédateurs, bactéries, champignons et autres. Le segment des bactéries dominait le marché avec une part estimée à 38,6 % en 2025, grâce à l'adoption généralisée de bioinsecticides et de biofongicides à base de bactéries, tels que Bacillus thuringiensis et Bacillus subtilis. Ces produits offrent une lutte antiparasitaire ciblée, une grande efficacité et une compatibilité avec les pratiques de l'agriculture biologique. Un cadre réglementaire favorable aux solutions microbiennes et leur intégration aisée dans les programmes de lutte intégrée contribuent également à leur adoption.

Le segment des champignons devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, grâce à l'utilisation croissante d'agents de biocontrôle fongiques pour la gestion des maladies transmises par le sol, la suppression des adventices et la réduction des résistances. Les progrès réalisés en matière de stabilité des formulations et de technologies de production à grande échelle accélèrent leur déploiement commercial dans divers systèmes de culture.

- Sur demande

En fonction du mode d'application, le marché se divise en traitement des semences, pulvérisation foliaire, traitement du sol et autres. Le segment de la pulvérisation foliaire détenait la plus grande part de marché (environ 41,2 %) en 2025, car il demeure la méthode d'application la plus répandue grâce à sa facilité d'utilisation, sa rapidité d'action contre les ravageurs et son adéquation aux cultures à haute valeur ajoutée telles que les fruits et légumes. Les produits biologiques appliqués par voie foliaire sont largement utilisés pour lutter contre les insectes et les maladies fongiques tout en minimisant les risques de résidus.

Le segment du traitement des semences devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'intérêt croissant porté à la protection des cultures dès les premiers stades de leur développement, à l'amélioration de la germination et au renforcement de la santé racinaire. L'adoption croissante de stratégies préventives de protection des cultures et la disponibilité accrue des enrobages microbiens pour les semences contribuent à cette tendance.

- Par type de culture

Le marché des agents de lutte biologique en agriculture est segmenté selon le type de culture : céréales, fruits et légumes, et autres. Le segment des fruits et légumes dominait le marché en 2025 avec une part de 44,8 %, en raison de la forte pression des ravageurs, des réglementations strictes en matière de résidus et de la demande soutenue en produits biologiques et durables. Les agents de lutte biologique sont largement utilisés en horticulture pour préserver la qualité des cultures, optimiser les rendements et garantir la conformité aux normes d’exportation.

Le segment des céréales devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, grâce à l'augmentation des surfaces cultivées en agriculture durable, à l'adoption croissante de la lutte intégrée contre les ravageurs dans les cultures céréalières et à une sensibilisation accrue à la préservation de la santé des sols. Les essais en plein champ à grande échelle et les programmes de développement durable soutenus par les gouvernements contribuent également à stimuler l'adoption de ces pratiques dans les cultures céréalières.

Quelle région détient la plus grande part du marché des agents de lutte biologique en agriculture ?

- L'Europe a dominé le marché des agents de lutte biologique en agriculture avec une part de revenus estimée à 31,36 % en 2025, grâce à une forte adoption des pratiques agricoles durables, à une réglementation stricte des pesticides chimiques et à l'intégration précoce des programmes de lutte intégrée (IPM) dans toute l'UE. La forte demande de cultures sans résidus, l'expansion de l'agriculture biologique et les initiatives de développement durable soutenues par les gouvernements continuent de stimuler l'adoption des agents de lutte biologique pour les céréales, les fruits et les légumes.

- Les principales entreprises européennes investissent activement dans la recherche et le développement microbiens, l'amélioration des formulations et la commercialisation à grande échelle de parasitoïdes, de prédateurs, de bactéries et de champignons, renforçant ainsi le leadership de la région dans les solutions de protection des cultures respectueuses de l'environnement.

- Des cadres réglementaires solides, une forte sensibilisation des agriculteurs, des infrastructures agrotechnologiques de pointe et des investissements publics-privés continus renforcent encore la position dominante de l'Europe sur le marché.

Aperçu du marché allemand des agents de lutte biologique pour l'agriculture

L'Allemagne est un acteur majeur en Europe, grâce à un fort accent mis sur l'agriculture biologique, des instituts de recherche agricole performants et une large utilisation de produits phytosanitaires biologiques. Les incitations gouvernementales à réduire l'emploi de pesticides chimiques et la forte présence des fabricants de produits de biocontrôle stimulent une croissance soutenue du marché pour les grandes cultures et les cultures horticoles.

Analyse du marché français des agents de lutte biologique en agriculture

La France affiche de solides performances sur le marché grâce à l'utilisation intensive de la lutte biologique dans les vignobles, les vergers et les cultures maraîchères. Les politiques nationales de promotion de l'agroécologie, associées à une forte adoption des insectes auxiliaires et des solutions microbiennes, continuent de soutenir l'expansion du marché.

Marché des agents de lutte biologique pour l'agriculture en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 8,36 %, entre 2026 et 2033. Cette croissance est portée par la demande alimentaire croissante, la résistance accrue des ravageurs aux pesticides chimiques et la sensibilisation grandissante à l'agriculture durable en Chine, en Inde, au Japon, en Australie et en Asie du Sud-Est. L'expansion rapide de l'agriculture commerciale, des exportations horticoles et les initiatives gouvernementales promouvant les intrants biologiques accélèrent l'adoption d'agents de lutte biologique dans les principaux systèmes de culture. L'augmentation des investissements dans les biotechnologies agricoles, le renforcement des capacités de production locales et les programmes de formation des agriculteurs contribuent également à consolider la dynamique de croissance régionale.

Aperçu du marché chinois des agents de lutte biologique pour l'agriculture

La Chine est le principal contributeur en Asie-Pacifique, grâce à une production agricole à grande échelle, un soutien gouvernemental important à l'agriculture durable et un recours croissant aux pesticides microbiens pour réduire la dépendance aux produits chimiques. La production locale et les solutions économiques favorisent une adoption généralisée.

Aperçu du marché indien des agents de lutte biologique pour l'agriculture

L'Inde s'affirme comme un marché à forte croissance, portée par le développement de l'agriculture biologique, les programmes gouvernementaux de promotion des biofertilisants et des biopesticides, et la sensibilisation croissante des agriculteurs. La demande croissante de solutions durables pour la protection des cultures de céréales, de fruits et de légumes accélère la pénétration du marché dans tout le pays.

Quelles sont les principales entreprises du marché des agents de lutte biologique en agriculture ?

Le secteur des agents de lutte biologique en agriculture est principalement dominé par des entreprises bien établies, notamment :

- BASF SE (Allemagne)

- Valent BioSciences LLC (États-Unis)

- Certis USA LLC (États-Unis)

- Marrone Bio Innovations, Inc. (États-Unis)

- Groupe BioBest NV (Belgique)

- Syngenta AG (Suisse)

- Corteva, Inc. (États-Unis)

- Nufarm (Australie)

- United Phosphorus Ltd. (Inde)

- Bayer AG (Allemagne)

- Novozymes (Danemark)

- Koppert Biological Systems (Pays-Bas)

- Andermatt Biocontrol Suisse AG (Suisse)

- Evogene (Israël)

- Lallemand, Inc. (Canada)

- Chr. Hansen Holding A/S (Danemark)

- Laboratoires de précision, LLC (États-Unis)

- Verdesian Life Sciences (États-Unis)

- Isagro SpA (Italie)

- Symborg (Espagne)

Quels sont les développements récents sur le marché mondial des agents de lutte biologique en agriculture ?

- En août 2025, Bioline AgroSciences Ltd a fait l'acquisition de Viridaxis SA, renforçant ainsi sa présence dans le domaine de la lutte biologique contre les ravageurs. Cette acquisition élargit la gamme d'insectes auxiliaires de Bioline et consolide son empreinte sur le marché des solutions d'agriculture durable en Europe, soutenant une croissance à long terme dans le secteur de la protection écologique des cultures.

- En février 2025, PI Industries s'est associée à C-CAMP pour accélérer l'innovation dans les technologies de biocontrôle au service d'une agriculture durable. Grâce à un soutien financier et à un mentorat technique destinés aux jeunes entreprises développant des solutions de protection biologique des cultures, cette initiative devrait stimuler la commercialisation et l'innovation au sein de l'écosystème du biocontrôle.

- En janvier 2025, Koppert a lancé Limonica, une nouvelle solution contre les acariens prédateurs qui combine deux espèces d'acariens pour une protection renforcée. Destiné principalement aux cultures sous serre, ce produit améliore la résistance et l'efficacité contre les thrips et les aleurodes, consolidant ainsi la position de Koppert dans l'agriculture en environnement contrôlé.

- En mars 2024, BW Fusion, Biodyne et Agronomy 365 ont fusionné pour créer une plateforme intégrée opérant sous la marque BW Fusion. Ce regroupement réunit des compétences en nutrition des cultures, en microbiologie environnementale et en analyse des cultures, permettant ainsi de proposer des solutions biologiques plus complètes et durables tout au long du cycle de vie des cultures.

- En mars 2024, Koppert Biological Systems et Biobest ont conclu un partenariat stratégique pour développer et distribuer conjointement de nouveaux acariens prédateurs destinés à la production de légumes sous serre en Europe et en Amérique du Nord. En combinant leurs expertises en R&D et leurs réseaux de distribution, ce partenariat répond à la demande croissante de solutions de lutte biologique performantes pour les cultures protégées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.